当前,中国已成为全球人工智能产业的核心增长极,在大模型数量、专利申请、数据资源与算力规模等方面形成显著优势,构建了 "开放生态" 与美国 "专有模式" 形成差异化竞争。2022-2026 年中国人工智能政策体系历经三个阶段演进,形成了算法备案、深度合成备案、大模型备案三位一体的监管框架,"人工智能 +" 行动全面推动技术与实体经济深度融合。全国已形成 "三大梯队 + 特色方阵" 的区域发展格局,产业链各环节加速成熟,智能体、具身智能等新兴技术正引领下一轮产业变革。本报告基于最新产业数据与权威研究成果,系统梳理了全球及中国人工智能产业的发展现状、核心竞争力、政策体系、区域格局与产业链结构;同时分析产业发展面临的核心挑战,并提出针对性对策建议,为行业参与者与政策制定者提供全面参考。

第一章 全球人工智能产业发展概况

1.1 大模型时代的技术革命

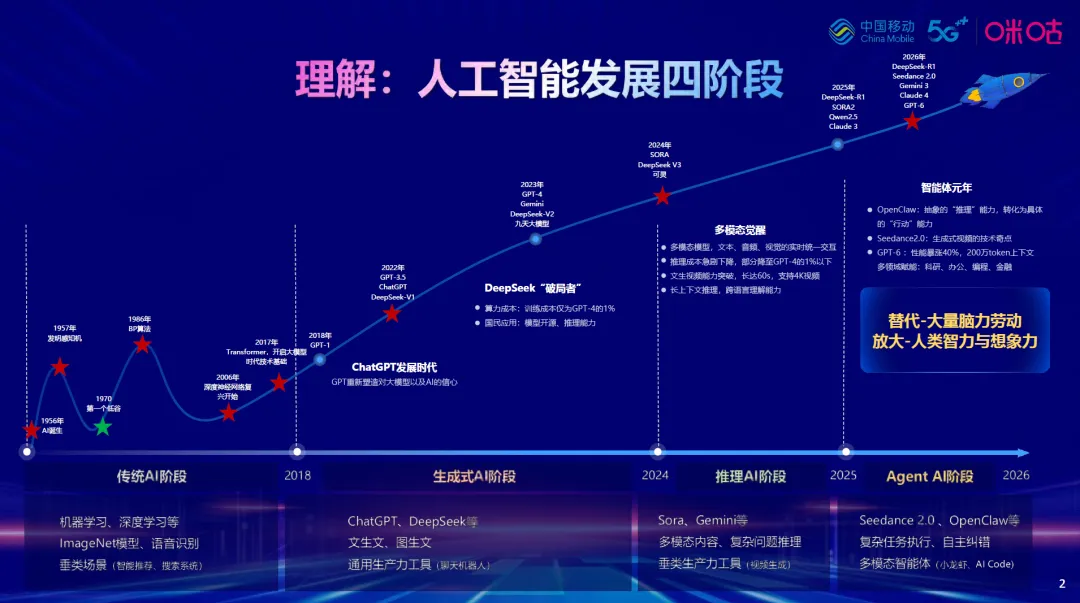

人工智能作为一门研究、开发用于模拟、延伸和扩展人的智能的理论、方法、技术及应用系统的新技术科学,其发展已进入大模型主导的全新阶段。大模型又称基础模型,是指一类集成了海量参数与复杂结构的机器学习架构,其核心特征是当模型参数量与训练数据集规模跨越至某一临界阈值后,会产生 "涌现能力",即自发展现出诸多原先难以预见的复杂能力与特性,包括复杂推理、多模态理解、自主学习等。

2022 年 ChatGPT 的横空出世标志着大模型时代的正式来临,它通过海量文本数据的深度学习,展现出了前所未有的自然语言处理能力和智能交互水平。2024 年 OpenAI 发布的 Sora 文生视频大模型,能够生成最长 60 秒的逼真视频,深度模拟真实物理世界的运动规律,进一步拓展了 AI 的能力边界。2025 年以来,智能体技术取得突破性进展,能够实现自主决策、自主交互与自主执行,为用户提供端到端的智能服务,被视为人工智能领域的 "Windows 的 Office 时刻"。

1.2 全球 AI 竞争格局演变

当前全球人工智能产业呈现中美双强主导的竞争格局,两国在技术研发、产业应用与生态构建等方面各有优势。

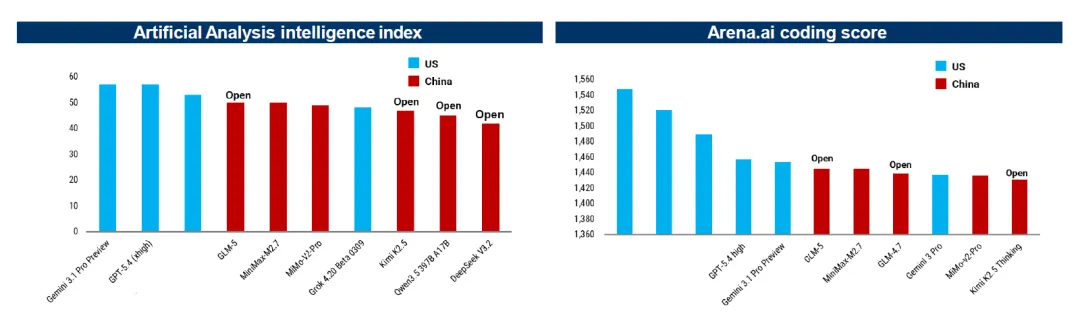

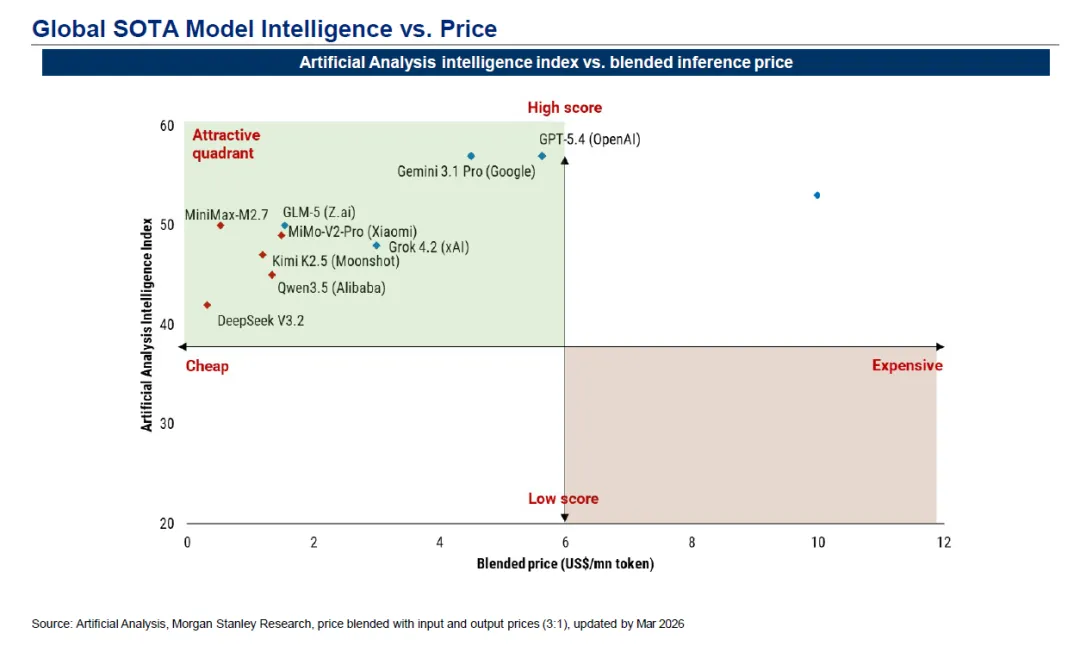

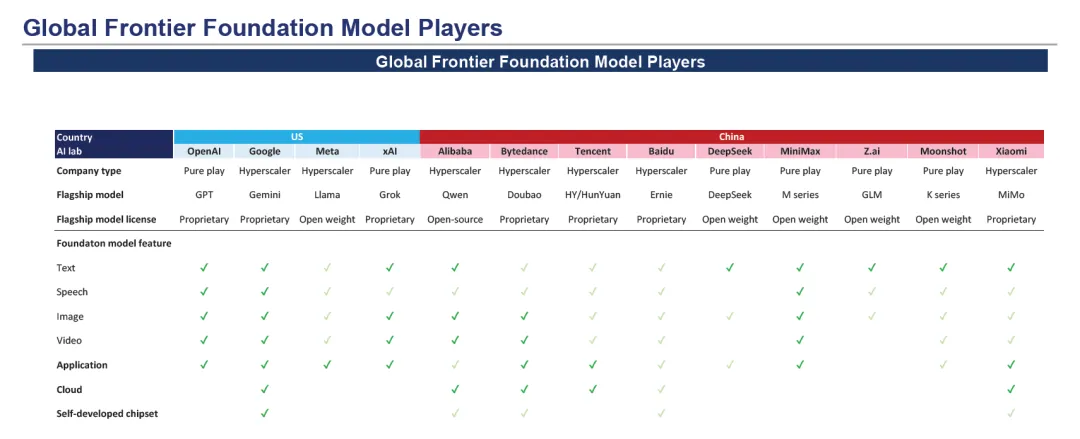

美国在基础理论研究、高端芯片设计与核心算法创新方面保持领先,拥有 OpenAI、Google、Meta、xAI 等全球顶尖的 AI 企业,其大模型产品如 GPT-5.4、Gemini3.1Pro 等在综合智能水平上仍处于全球第一梯队。

中国则在应用落地、数据规模与工程化能力方面形成独特优势,大模型产业发展迅猛。全球前 10SOTA 模型中,中国贡献了超过一半的数量,形成了 "开放中国 vs 专有世界" 的战略格局。

美国企业大多采用专有或部分开源的商业模式,而中国主流大模型厂商普遍采用开源或开放权重的战略,大幅降低了 AI 技术的使用门槛,吸引了全球开发者的广泛参与,形成了活跃的开源生态。

1.3 中国 AI 产业的全球地位

中国已成为全球人工智能产业发展最快、市场规模最大、应用场景最丰富的国家之一。在技术层面,中国大模型的智能水平、推理速度与性价比持续提升,部分指标已接近或达到国际领先水平。在产业层面,中国 AI 与实体经济的融合程度不断加深,在制造业、交通运输、医疗卫生、金融等领域的应用规模全球领先。在基础设施层面,中国建成了全球最大的 5G 网络与光纤网络,算力规模位居全球第二,为 AI 产业发展提供了坚实的支撑。

中国 AI 企业的国际影响力也在不断提升,阿里巴巴的 Qwen 系列模型累计下载量超过 10 亿次,成为全球最广泛使用的开源大模型;字节跳动的文生视频模型 Seedance 在全球评测中位居前列;百度的阿波罗 Go 无人驾驶服务已在全球 26 个城市运营,成为全球最大的自动驾驶出行服务商之一。

第二章 中国 AI 产业核心竞争力构建

2.1 专利与创新能力领先

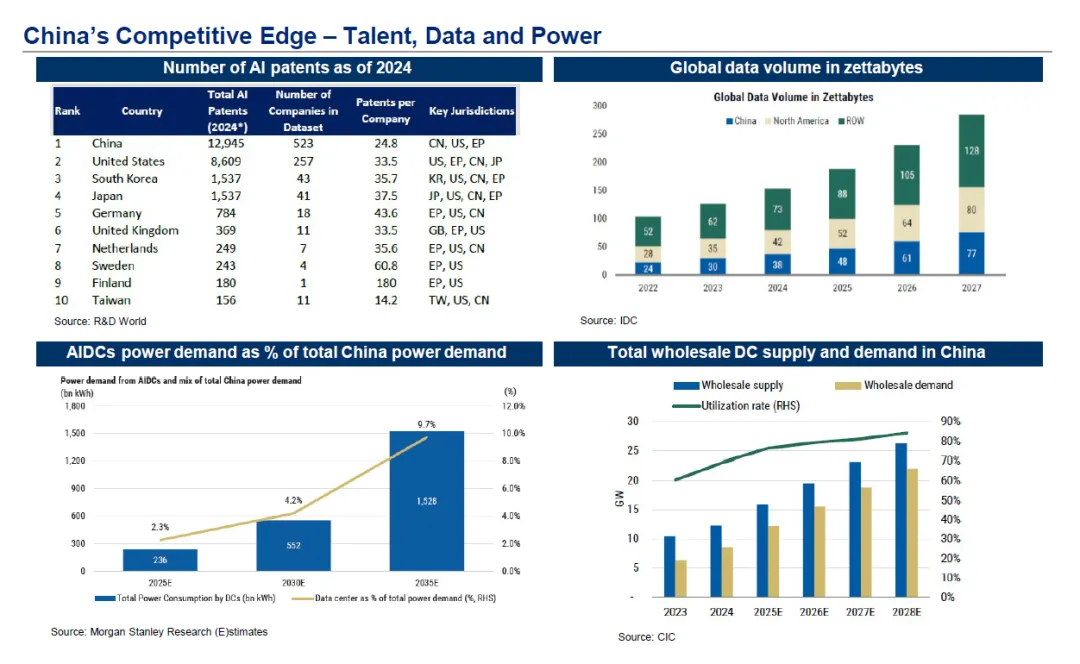

专利数量是衡量一个国家或地区科技创新能力的重要指标。截至 2024 年,中国累计 AI 专利达 12945 项,位居全球第一,美国以 8609 项位居第二。中国 AI 专利覆盖了大模型、计算机视觉、自然语言处理、智能机器人等多个领域,特别是在应用层与工程化方面的专利占比更高,反映了中国 AI 产业注重技术落地与实际应用的特点。

中国企业是 AI 专利申请的主力军,华为、腾讯、百度、阿里巴巴、字节跳动等企业在全球 AI 专利排行榜上均位居前列。同时,中国高校与科研院所也在基础研究领域贡献了大量高质量专利,形成了企业主导、产学研用协同的创新体系。

2.2 海量数据资源优势

数据是人工智能的 "燃料",高质量、大规模的数据是训练高性能大模型的基础。中国拥有全球最大的互联网用户群体,截至 2025 年底,中国网民规模达 12.3 亿,互联网普及率达 87.6%,产生了海量的文本、图像、音频、视频等数据资源。

全球数据量呈指数级增长,2026 年中国数据量将达到 128ZB,超过北美的 105ZB,成为全球最大的数据生产国。中国丰富的应用场景也为数据采集提供了得天独厚的条件,在电商、社交、出行、医疗、教育等领域积累了大量垂直行业数据,为垂直大模型的训练与优化提供了有力支撑。

2.3 算力与能源支撑体系

算力是人工智能发展的核心基础设施,大模型的训练与推理需要强大的算力支持。中国大力推进算力基础设施建设,截至 2026 年初,全国已建成超过 200 个大型数据中心,标准机架总量超过 600 万架,综合算力指数位居全球第二。

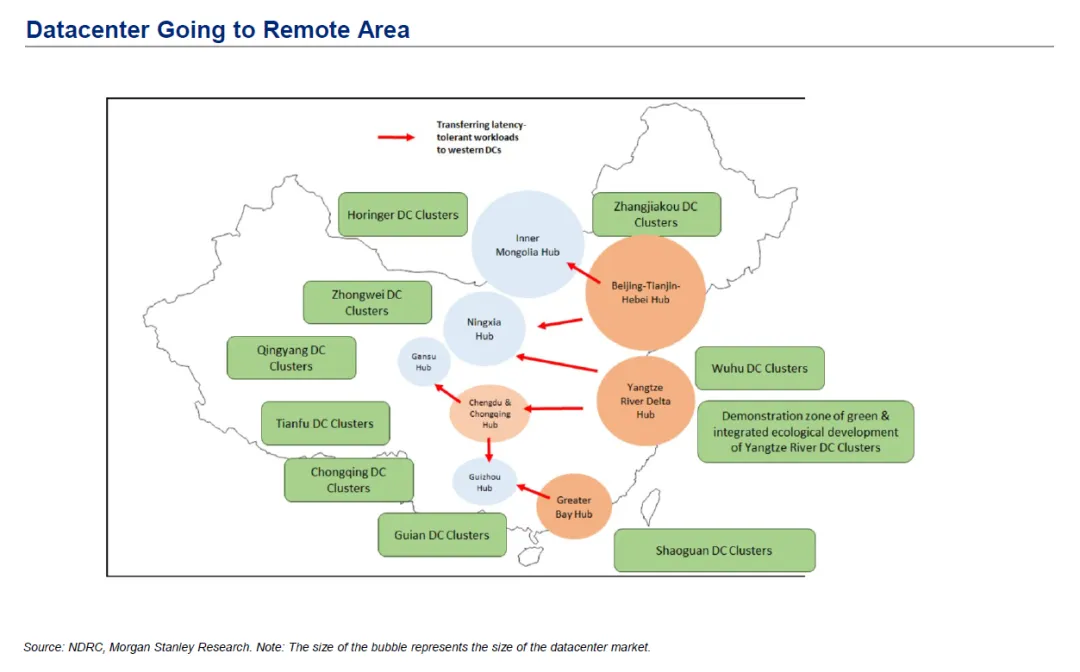

中国实施的 "东数西算" 工程,统筹全国算力布局,在中西部地区建设了一批绿色算力基地,利用当地丰富的风能、太阳能等清洁能源,为 AI 产业提供低成本、绿色化的算力支撑。内蒙古、甘肃、宁夏、青海等省份已成为全国重要的绿色算力枢纽,吸引了大量 AI 企业的算力需求。

AI 数据中心的电力需求持续增长,2025 年中国 AI 数据中心总功耗达 5520 亿千瓦时,占全国总电力需求的 4.2%,预计 2030 年将达到 15280 亿千瓦时,占比 9.7%。中国丰富的能源资源与完善的电力基础设施,能够为 AI 产业的长期发展提供稳定的能源保障。

2.4 开放生态战略的差异化优势

与美国企业普遍采用的专有模式不同,中国大模型厂商大多选择了开源或开放权重的发展战略,这一战略使得中国 AI 技术能够快速渗透到全球市场,特别是发展中国家市场,形成了独特的竞争优势。

开源模式降低了 AI 技术的使用门槛,吸引了全球数百万开发者参与到中国大模型的生态建设中来,推动了模型的快速迭代与优化。阿里巴巴的 Qwen 系列模型、智谱 AI 的 GLM 系列模型、深度求索的 DeepSeek 系列模型等均在全球开源社区获得了广泛认可,形成了活跃的开发者生态与应用生态。

开放生态战略也促进了中国 AI 产业的分工协作,大量中小企业基于开源大模型开发垂直行业应用,大幅降低了研发成本与周期,推动了 AI 技术在各行各业的普及应用。

第三章 中国 AI 政策与监管体系演进

3.1 政策发展的三个阶段

2022-2026 年是中国人工智能产业发展的关键窗口期,政策体系从初步规范向体系化、精细化演进,大致可分为三个阶段:

▌第一阶段是萌芽规范期(2022 年),政策导向以 "技术创新与初步规范并重" 为核心。科技部等六部门出台《关于加快场景创新以人工智能高水平应用促进经济高质量发展的指导意见》,首次将场景创新提升至国家层面,推动 AI 技术从实验室走向实际应用。同时,《算法推荐管理规定》落地实施,开启了算法治理的序幕,为 AI 产业的规范化发展奠定了基础。

▌第二阶段是加速应用期(2023-2024 年),监管体系与应用政策双轮驱动。2023 年,全球首部生成式 AI 专项规章《生成式人工智能服务管理暂行办法》正式出台,填补了生成式 AI 监管的制度空白,明确了生成式 AI 服务的备案要求与合规准则。2024 年,"人工智能 +" 首次写入政府工作报告,中央经济工作会议进一步部署开展 "人工智能 +" 行动,标志着 AI 与各行业的融合发展从自发探索转向国家层面的系统推进。

▌第三阶段是深度融合期(2025-2026 年),要素保障与实质治理成为政策重点。2025 年,国务院出台《关于深入实施 "人工智能 +" 行动的意见》,作为 AI 融合发展的核心纲领性文件,明确了融合发展的总体目标、重点领域和保障措施。2026 年,"十五五" 规划纲要草案明确将 "强化算力算法数据高效供给" 纳入国家中长期发展规划,监管重心从备案登记向实质治理升级,推动 AI 与经济社会各领域实现深度融合。

3.2 三位一体的监管框架

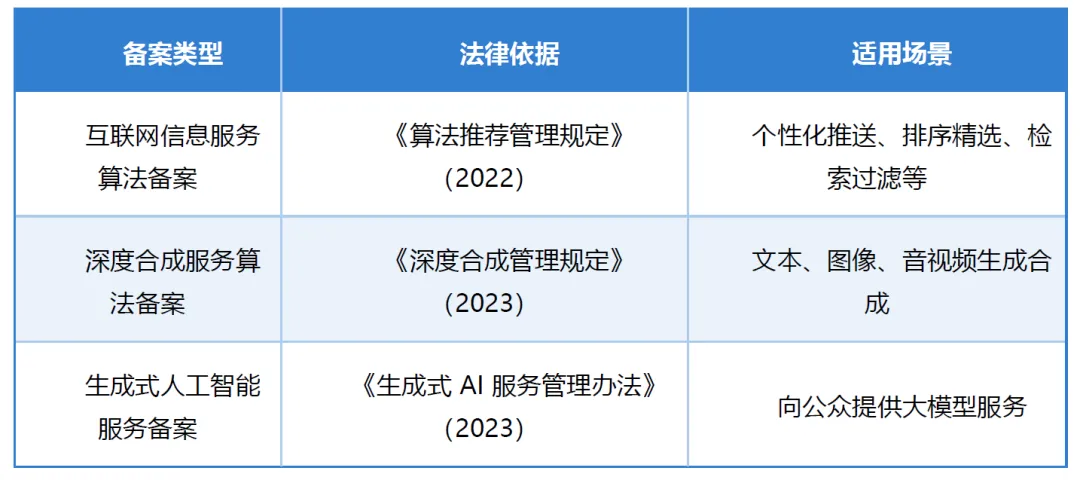

随着人工智能产业的快速发展,中国逐步构建起算法备案、深度合成备案、大模型备案三位一体的监管框架,实现了对 AI 技术应用的全流程、多层次监管。

▌算法备案主要针对互联网信息服务中的个性化推送、排序精选、检索过滤等算法,依据《算法推荐管理规定》实施,截至 2026 年 1 月已完成 16 个批次的备案,覆盖了互联网信息服务各领域的算法应用。

▌深度合成备案针对文本、图像、音视频等生成合成技术,依据《深度合成管理规定》实施,截至 2026 年 1 月已完成 15 个批次的备案,其中第十五批备案包含 572 款算法,深度合成技术应用的监管覆盖度显著提升。

▌大模型备案针对向公众提供的生成式 AI 服务,依据《生成式人工智能服务管理暂行办法》实施,截至 2026 年 1 月累计 748 款大模型完成备案,其中 435 款完成登记,生成式人工智能产业的规范化发展态势明显。

监管的核心要点围绕训练数据合规、生成内容标识、应用功能合规三大维度展开。2025 年 9 月起,生成内容显式 / 隐式标识要求正式生效,企业需对 AI 生成的各类内容进行清晰标识,保障用户的知情权和辨别权。2025 年开展的 "清朗・整治 AI 技术滥用" 专项执法行动,第一阶段即处置违规 AI 产品 3500 余款,重点整治生成内容造假、算法滥用、隐私泄露等突出问题,形成了强大的监管震慑。

3.3 "人工智能 +" 行动的全面实施

"人工智能 +" 行动是推动 AI 与实体经济深度融合的核心举措,国家各部委针对重点行业出台了一系列专项政策,形成了 "行业专项 + 场景培育" 的政策支撑体系。

▌在制造业领域,八部门出台《"人工智能 + 制造" 专项行动实施意见》,聚焦制造业数字化、智能化转型,推动 AI 在生产制造、质量检测、供应链管理等环节的应用,培育智能工厂和数字化车间,提升制造业生产效率和核心竞争力。

▌在交通运输领域,七部门联合出台《关于 "人工智能 + 交通运输" 的实施意见》,推动 AI 在智能驾驶、智慧路网、智慧物流、客运服务等领域的应用,构建智能、高效、安全的综合交通运输体系。

▌在医疗卫生领域,国家卫健委发布《关于促进和规范 "人工智能 + 医疗卫生" 应用发展的实施意见》,明确 AI 在医学影像诊断、辅助诊疗、公共卫生监测、药品研发等方面的应用方向,同时强化医疗 AI 的合规监管,保障医疗质量和患者安全。

▌在石化化工领域,七部门将 "人工智能 + 石化化工" 纳入行业稳增长工作方案,推动 AI 在生产过程控制、安全风险防控、节能降碳等环节的应用,提升行业绿色化、智能化发展水平。

此外,国务院办公厅还出台了《关于加快场景培育和开放推动新场景大规模应用的实施意见》,明确 5 方面 22 类重点领域,推动各地各行业开放应用场景,为 AI 技术落地提供丰富的载体,破解 "技术与场景脱节" 的行业痛点。

3.4 "十五五" 规划的战略导向

"十五五" 规划纲要草案为中国人工智能产业发展划定了中长期方向,将人工智能与未来产业培育深度结合,重点培育壮大量子科技、生物制造、氢能和核聚变、脑机接口、具身智能、第六代移动通信等未来产业,其中人工智能是多个未来产业的核心技术支撑。

规划明确要求强化算力、算法、数据三大核心要素的高效供给,统筹全国算力布局,加快建设国家算力枢纽节点和绿色算力基地;推进数据要素市场化配置改革,完善数据产权、交易流通、安全治理等制度体系;加大对核心算法研发的科技投入,支持开源算法社区建设,推动算法成果的转化与应用。

同时,规划强调要推动 AI 技术向更前沿、更深度、更广泛的方向发展,提升 AI 产业的国际竞争力,培育一批具有全球影响力的 AI 企业和产业集群,为经济社会高质量发展注入源源不断的动能。

第四章 中国 AI 区域发展格局与实践

4.1 "三大梯队 + 特色方阵" 的全国版图

基于资源禀赋、产业基础、科技实力和区位优势的差异,2026 年中国已形成 "三大梯队 + 特色方阵" 的人工智能发展区域格局。各地区摒弃同质化竞争,确立差异化发展定位,推动 AI 产业与本地主导产业深度融合,实现了全国 AI 产业的协同发展与错位发展。

第一梯队由北京、上海、广东组成,凭借雄厚的科技研发实力、丰富的人才资源和完善的产业生态,聚焦 AI 产业高端环节,争夺全球 AI 发展制高点。第二梯队包括浙江、江苏、山东等长三角省市和工业大省,依托扎实的工业基础和旺盛的应用需求,成为 AI 与实体经济深度融合的核心区域。第三梯队包括四川、湖北、辽宁等中西部和东北地区省市,立足自身优势,补齐短板、强化特色,在 AI 产业发展中谋求突围。特色方阵由山西、贵州、内蒙古等资源大省组成,依托自身独特资源优势,在 AI 产业中实现差异化卡位。

4.2 第一梯队:京沪粤的制高点之争

北京定位 "基础研发 + 合规引领",拥有全国最密集的高校、科研院所和科技企业,人工智能基础研发能力全国领先。北京备案上线大模型数量居全国首位,聚集了百度、字节跳动、智谱 AI、月之暗面等一批全球知名的 AI 企业,在合规监管实践和标准制定方面发挥着引领作用。

上海打造 "资本 + 要素" 叠加优势,依托长三角产业腹地和金融中心优势,设立了国家级 AI 产业基金,强化资本对 AI 产业的赋能。上海聚焦算力、数据等核心要素的供给与优化,建成了一批高水平的智算中心和数据交易所,构建了完善的 AI 产业要素保障体系。

广东以 "制造业当家" 为核心,依托珠三角完善的制造业体系,聚焦具身智能与垂直领域 AI 应用,推动 AI 与制造业深度融合。广东在工业机器人、智能装备、垂直行业大模型等领域形成了显著的竞争优势,培育了华为、腾讯、大疆等一批具有全球影响力的科技企业。

4.3 第二梯队:长三角与工业大省的深度融合

浙江人工智能核心产业营收达 6800 亿元,成为 "人工智能 + 消费" 先锋。依托电商、新零售、数字经济等优势,浙江推动 AI 在消费场景的创新应用,同时联动制造业实现产消协同,形成了具有特色的 AI 产业发展模式。

江苏聚焦 AI 芯片、开源社区等核心环节,强化 AI 技术自主创新能力。江苏开展 "人工智能 + 制造" 诊断行动,为制造业企业提供智能化转型诊断与解决方案,推动制造业智能化改造,在半导体、高端装备等领域的 AI 应用走在全国前列。

山东实施 "双百工程",重点培育 100 家 AI 骨干企业、打造 100 个行业大模型。依托重工业和制造业基础,山东推动 AI 在装备制造、化工、纺织等传统产业的融合应用,助力传统产业转型升级,培育了一批行业领先的 AI 应用解决方案。

4.4 第三梯队:中西部与东北的突围之路

四川将人工智能发展作为 "一号创新工程",强化科技研发与人才培养,同时注重 AI 发展的社会效应,完善适应 AI 发展的就业措施,实现产业发展与就业保障协同推进。四川在医疗 AI、教育 AI 等领域形成了特色优势,培育了一批本土 AI 企业。

湖北打造 "三大算力圈",依托区位优势构建中部算力枢纽,强化算力要素供给,为 AI 模型训练和产业应用提供算力支撑。武汉东湖新技术开发区聚集了大量 AI 企业和科研机构,形成了较为完善的 AI 产业生态。

辽宁聚焦垂直行业大模型研发,依托东北老工业基地的产业基础,研发上线垂直行业大模型超 80 个。辽宁推动 AI 在装备制造、冶金、能源等传统产业的应用,助力老工业基地转型升级,在工业互联网与智能制造融合方面取得了显著成效。

4.5 特色方阵:资源大省的差异化卡位

山西依托煤炭资源优势,推动从 "煤海" 到 "算海" 的产业跃迁,聚焦煤矿智能化发展,成为煤炭行业 AI 应用的标杆。山西建成了一批智能化煤矿和绿色算力基地,将资源优势转化为数字经济发展优势。

贵州摆脱 "冷数据存储" 的传统定位,向 "热模型应用" 升级。依托大数据产业基础,贵州推动数据存储向数据加工、模型训练、应用服务延伸,建成了全国首个国家级大数据综合试验区,吸引了大量 AI 企业落户。

内蒙古、甘肃、宁夏、青海发挥清洁能源优势,打造绿色算力基地,为 AI 产业提供低成本、绿色化的算力支撑。这些地区大力发展风电、光伏等清洁能源,建设了一批大型绿色数据中心,成为全国重要的算力输出基地。

广西依托中国 - 东盟区位优势,打造中国 - 东盟人工智能合作中心,推动 AI 技术与产业的跨境合作。海南聚焦特色领域,发展医学 AI 与 AI 通识教育,依托自贸港政策优势,在医学 AI 研发和 AI 人才培养等方面形成了特色。

4.6 典型案例:山西省从 "煤海" 到 "算海" 的转型

山西作为典型的资源型省份,以《山西省推进数字经济全面发展实施方案(2026-2028 年)》为核心指引,确立了从 "煤海" 到 "算海" 的产业发展战略定位,将人工智能打造成为山西省产业转型升级、数字经济发展的核心引擎。

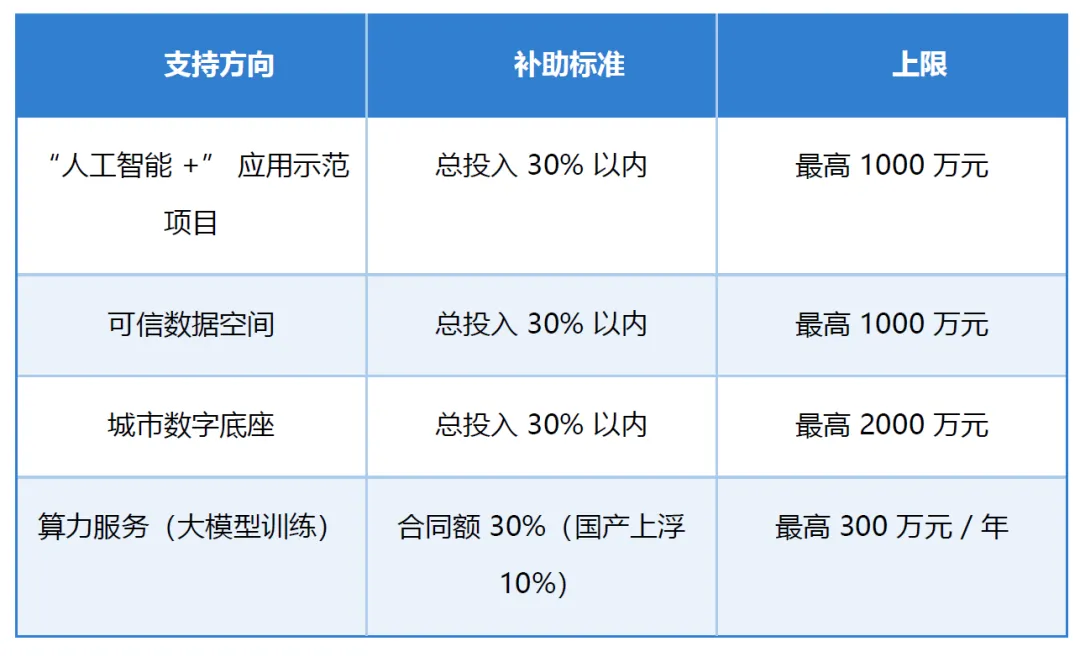

山西出台《促进先进算力与人工智能融合发展的若干措施》,围绕算力供给、模型研发、场景应用、数据交易等核心环节,推出了一系列政策举措。在资金扶持方面,对 "人工智能 +" 应用示范项目、可信数据空间、城市数字底座等项目给予总投入 30% 以内的补助,上限分别为 1000 万元、1000 万元和 2000 万元;对大模型训练的算力服务给予合同额 30% 的补助,使用国产芯片的上浮 10%,最高 300 万元 / 年。

截至 2026 年 1 月,山西省建成 53.4 万标准机架,综合算力指数位居全国第八,成为中部地区重要的算力基地;拥有国家级 / 省级 AI 创新载体 59 个;累计建成 300 座智能化煤矿,煤矿智能化水平全国领先;山西数据交易中心聚集市场主体 193 家;2 家企业的垂类大模型完成国家备案。

在应用场景方面,塔山煤矿 AI 反三违系统将人工智能视觉识别、行为分析技术应用于煤矿生产现场,实现对违章指挥、违章操作、违反劳动纪律等行为的自动识别、实时预警,大幅提升了煤矿生产安全水平。云冈石窟文物修复利用 AI 图像修复、三维重建技术,对云冈石窟的文物古迹进行数字化采集、修复和保护,实现了文物保护与数字化传承的结合。吕梁智慧助医项目推动 AI 在基层医疗卫生机构的应用,打造 AI 辅助诊疗、远程医疗、公共卫生监测等智慧医疗场景,弥补了基层医疗资源不足的短板。

第五章 中国 AI 产业链深度解析

5.1 AI 芯片:国产替代加速,市场空间广阔

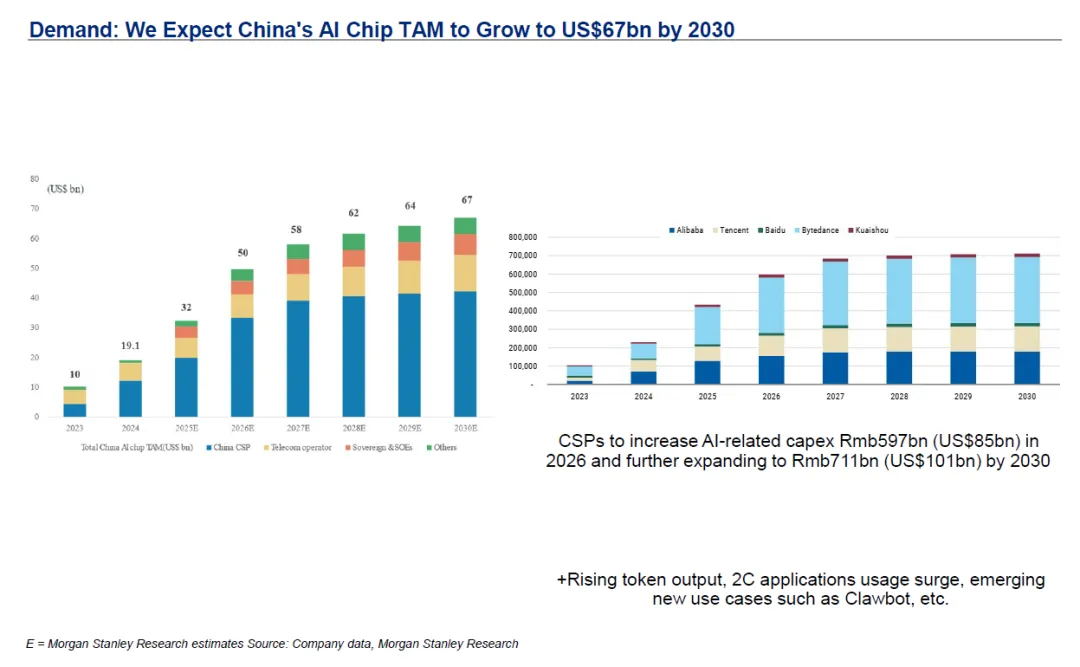

AI 芯片是人工智能产业的核心硬件基础,其性能与成本直接决定了大模型的训练与推理效率。随着 AI 产业的快速发展,中国 AI 芯片市场规模持续增长,预计中国 AI 芯片总市场规模将从 2023 年的 191 亿美元增长到 2030 年的 670 亿美元,年复合增长率约 20%。

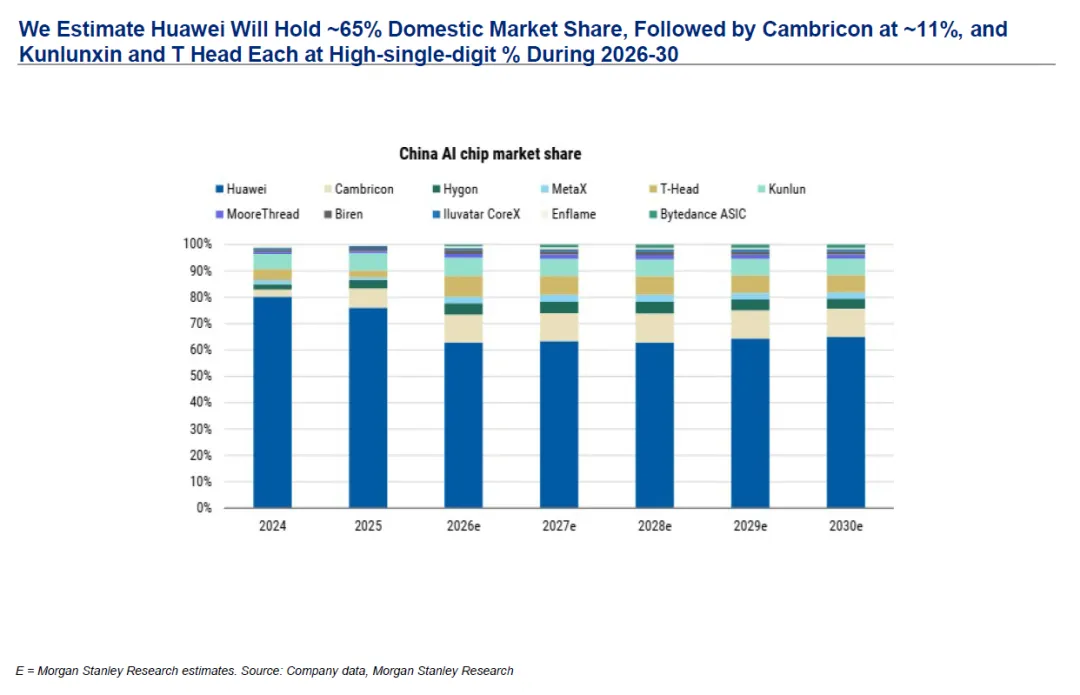

在高端芯片进口受限的背景下,中国本土 AI 芯片企业快速崛起,国产替代进程加速。预计中国本土 AI 芯片收入将从 2024 年的 60 亿美元增长到 2030 年的 510 亿美元,年复合增长率达 42%。市场格局方面,预计 2026-2030 年华为将占据约 65% 的国内 AI 芯片市场份额,寒武纪约 11%,昆仑芯和平头哥各占高个位数比例,其余市场由沐曦、壁仞、摩尔线程等企业分享。

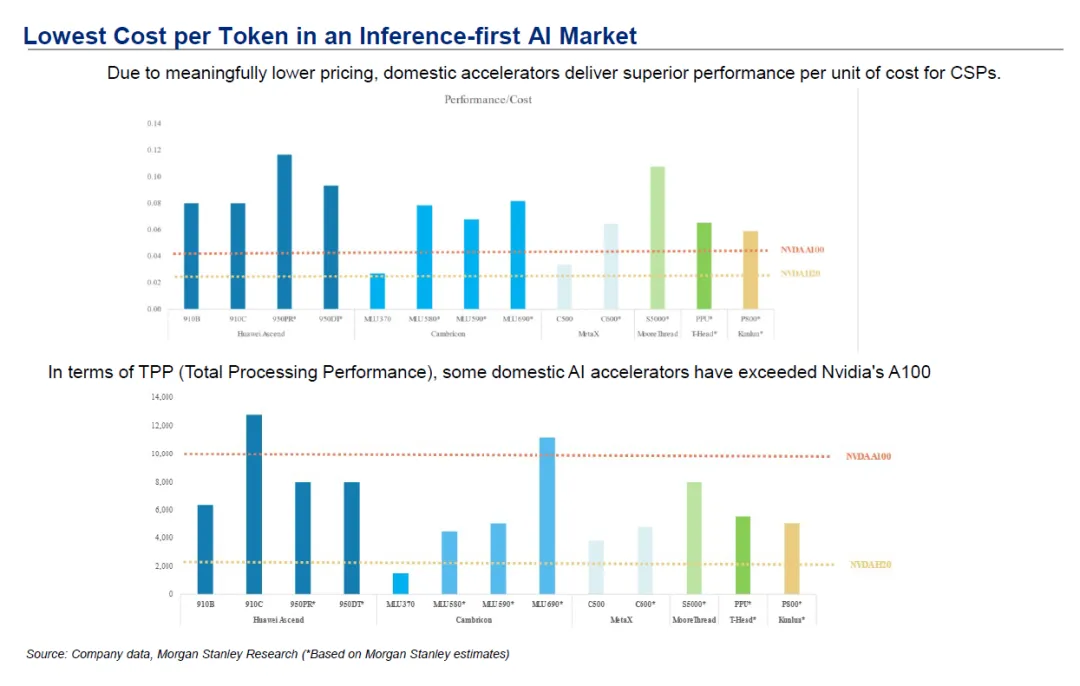

在性能方面,部分国产 AI 加速器的总处理性能已超过英伟达 A100,且在性价比方面具有显著优势。国内云服务商采用国产加速器的单位成本显著低于英伟达产品,为 AI 产业的低成本发展提供了支撑。同时,国产 AI 芯片企业不断加大研发投入,推出了一系列针对不同应用场景的芯片产品,覆盖了训练、推理、边缘计算等多个领域。

5.2 AI 云:从基础设施到模型服务的升级

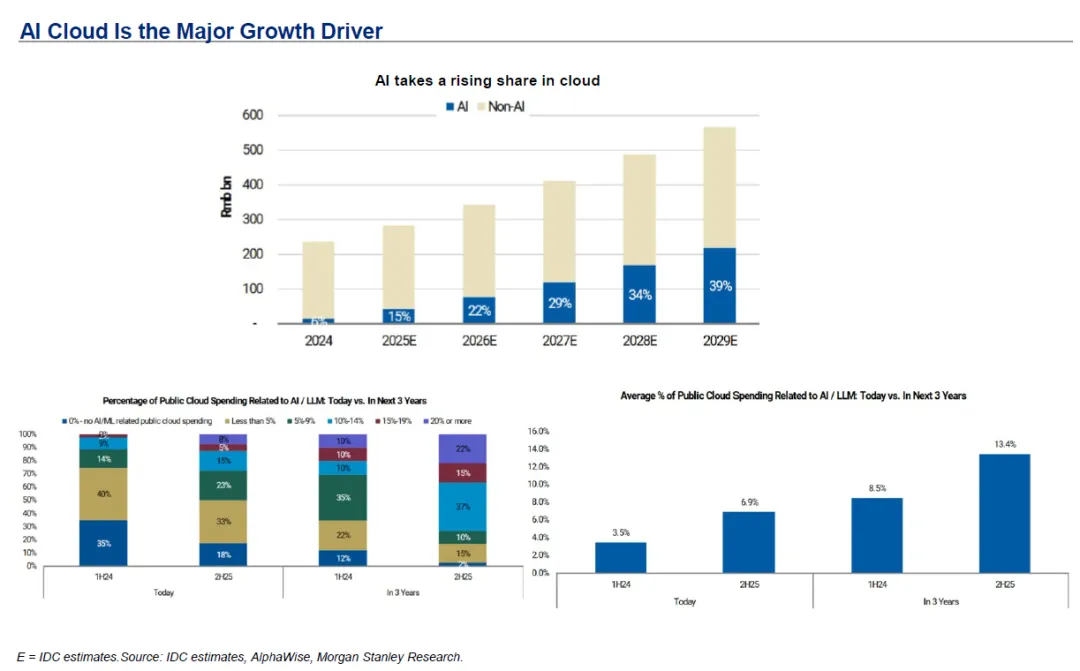

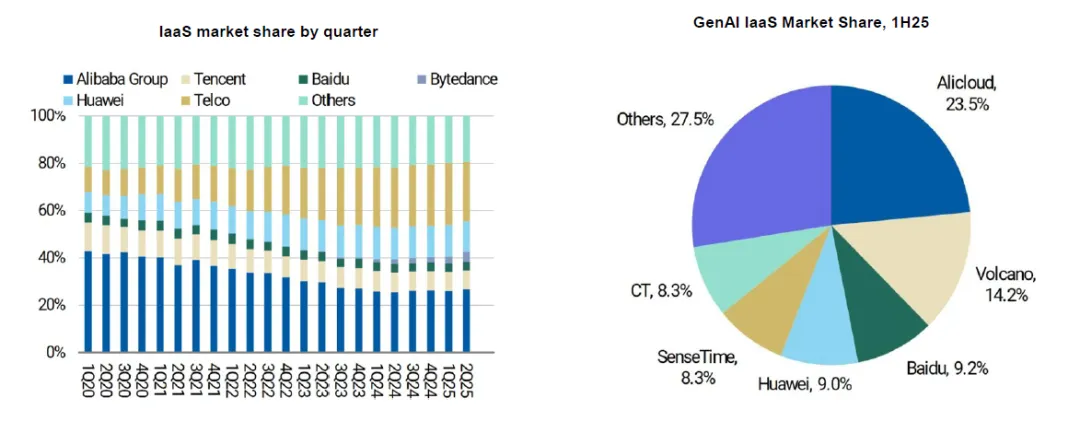

AI 云是人工智能产业的重要基础设施,正在从传统的 IaaS 服务向 MaaS(模型即服务)升级,成为云服务增长的核心驱动力。AI 相关支出占公共云支出的比例将从 2024 年的 15% 增长到 2029 年的 39%,预计 2026 年中国云厂商 AI 相关资本支出将达到 5970 亿元,2030 年将进一步增长到 7110 亿元。

市场格局方面,阿里云凭借全栈布局优势,预计将获得最大的增量市场份额;字节跳动的火山引擎凭借强大的技术实力和生态优势,成为 AI 云市场的新颠覆者;腾讯云、百度云、华为云也在 AI 云市场占据重要地位。CIOs 越来越倾向于选择超大规模云厂商来协助部署 AI 应用,阿里云、华为云、火山引擎等成为主要受益者。

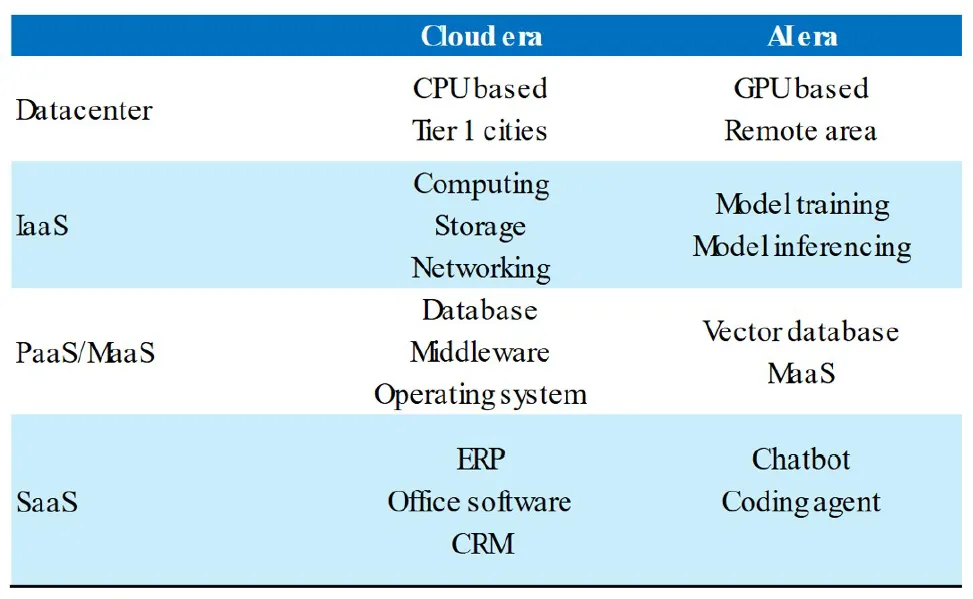

AI 云与传统云存在显著差异。传统云以 CPU 为核心,主要部署在一线城市,提供计算、存储、网络等基础服务;AI 云以 GPU 为核心,主要部署在偏远地区,提供模型训练、模型推理等服务,同时还提供向量数据库、MaaS 平台等 PaaS 服务,以及聊天机器人、编码助手等 SaaS 服务。在成本结构方面,AI 云的成本主要包括 GPU 折旧、电力、数据中心建设等,收入则主要来自模型训练和推理服务。

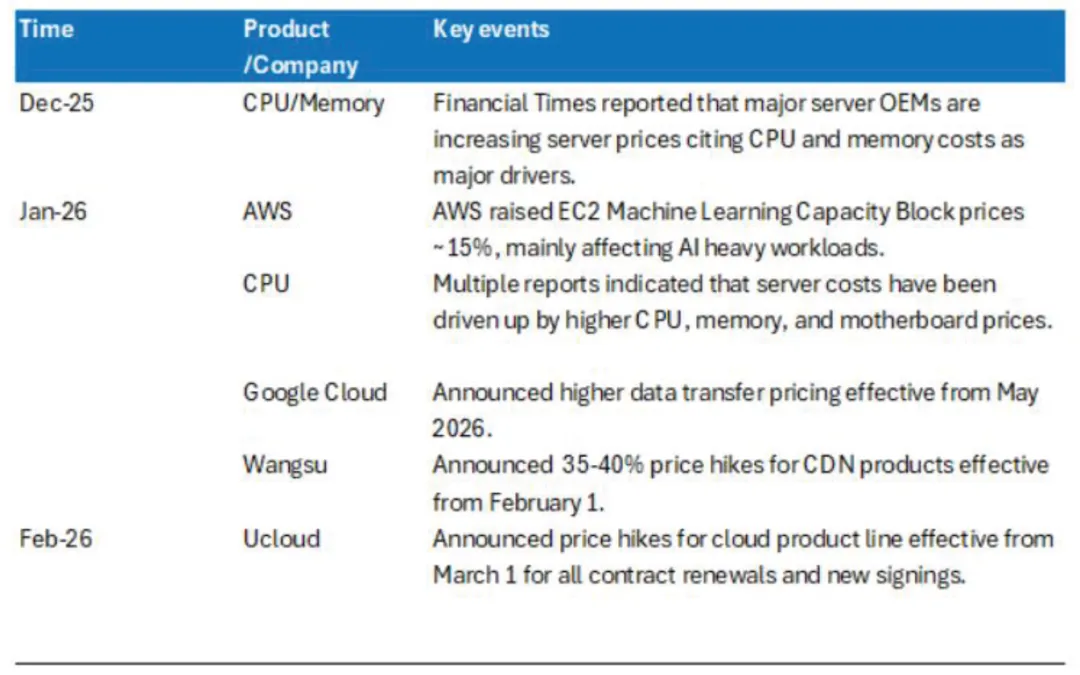

2025 年底至 2026 年初,受 CPU、内存等硬件成本上涨影响,全球云厂商纷纷上调服务价格。AWS 将 EC2 机器学习容量块价格上调约 15%,Google Cloud 宣布提高数据传输价格,国内的网宿科技、Ucloud 等也分别上调了 CDN 和云产品价格,AI 云服务进入价格上涨周期。

5.3 大模型:通用与垂直协同发展

大模型是人工智能产业的核心技术引擎,中国大模型产业已形成通用大模型与垂直大模型协同发展的格局。在通用大模型方面,中国涌现出了一批具有全球竞争力的模型,包括 GLM-5、MiniMax-M2.7、Qwen3.5、DeepSeekV3.2、KimiK2.5 等。这些模型在智能水平、价格、速度等方面均表现出色,在性价比方面具有显著优势,部分指标已接近或达到国际领先水平。

在商业模式方面,通用大模型主要通过 MaaS(模型即服务)和应用产品实现变现。以 MiniMax 为例,其营收从 2023 年的 346 万美元增长到 2024 年的 3.05 亿美元,预计 2026 年将达到 7.12 亿美元,毛利率从 2023 年的 - 25% 提升到 2026 年的 32%,收入结构中 MaaS 的占比从 2023 年的 22% 提升到 2026 年的 59%。智谱 AI 的营收也保持高速增长,预计 2026 年将达到 42.17 亿元,毛利率稳定在 65% 左右。

在垂直大模型方面,各行业纷纷推出针对自身领域的垂直大模型,在制造业、金融、医疗、能源等领域得到了广泛应用。垂直大模型具有针对性强、准确率高、成本低等优势,能够更好地满足行业特定需求。与通用大模型相比,垂直大模型的商业化落地速度更快,盈利能力更强,成为众多中小企业的重点发展方向。

5.4 AI 应用:从单点突破到全场景渗透

AI 应用正在从单点突破向全场景渗透,覆盖了 2C、2B、2P 等多个领域,成为推动经济社会发展的重要力量。

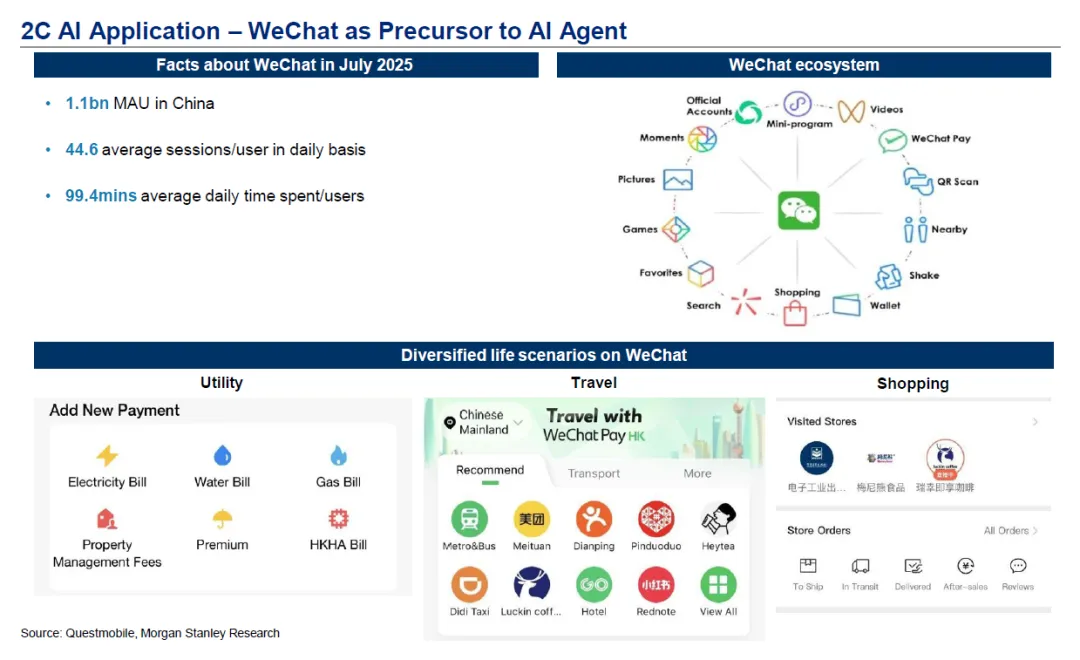

在 2C 应用方面,微信作为中国最大的社交平台,拥有 11 亿月活跃用户,平均每日使用时长 99.4 分钟,成为 AI 智能体的重要载体。各大厂商纷纷推出 AI 聊天机器人、内容创作工具等 2C 产品,字节跳动的剪映、快手的可灵等 AI 内容创作工具获得了广泛应用,大幅提升了内容创作效率。百度的文心一言、阿里巴巴的通义千问、腾讯的元宝等通用 AI 助手也积累了大量用户。

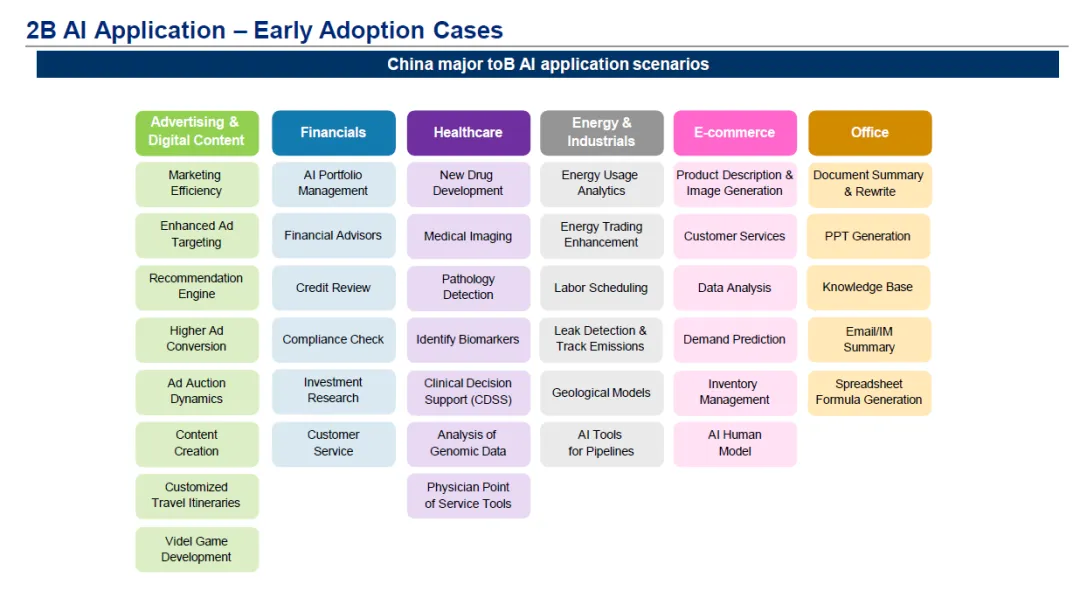

在 2B 应用方面,AI 在广告、金融、医疗、能源、制造、电商、办公等领域的应用不断深化。在广告领域,AI 提升了营销效率和广告精准度,实现了个性化推荐和精准投放;在金融领域,AI 应用于投资组合管理、信用审核、合规检查、客户服务等环节;在医疗领域,AI 用于医学影像诊断、辅助诊疗、新药研发、公共卫生监测等;在制造领域,AI 用于生产过程控制、质量检测、设备维护、供应链管理等。

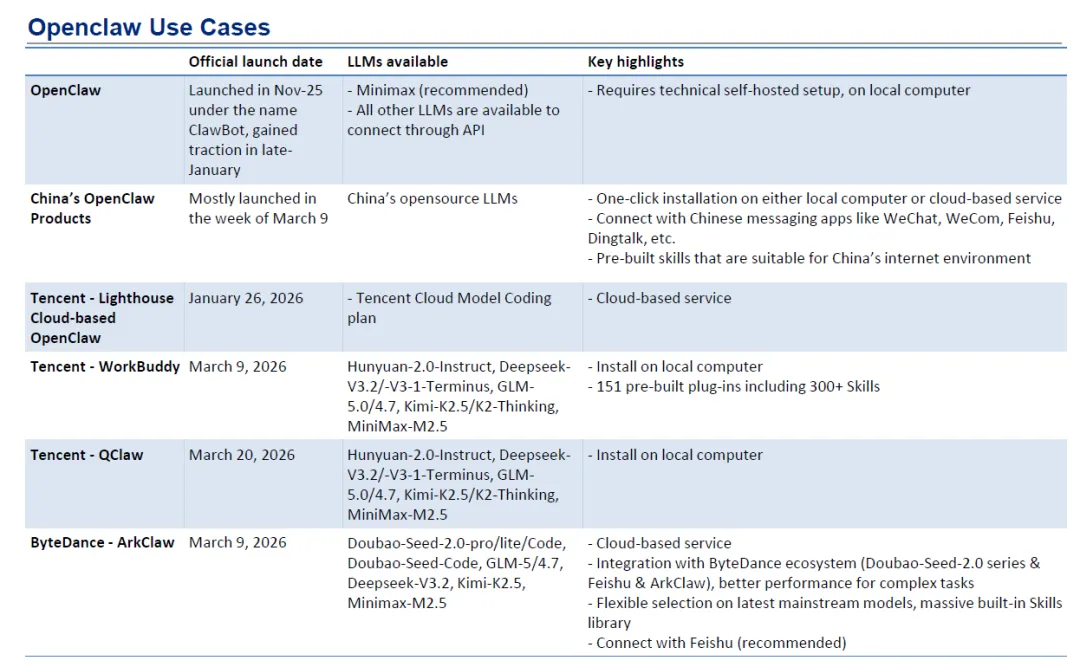

智能体(AI Agent)成为 AI 应用的全新形态,2025 年 11 月 OpenClaw(ClawBot)推出后,迅速获得市场关注,被视为人工智能领域的 "Windows 的 Office 时刻"。2026 年 3 月,腾讯、字节跳动、阿里巴巴、百度、MiniMax、智谱 AI、月之暗面等各大厂商密集推出了各自的 OpenClaw 产品。这些产品支持一键安装,能够连接微信、飞书、钉钉等主流办公和社交软件,拥有丰富的预构建技能,能够为用户提供端到端的智能服务,大幅提升了工作效率。

百度的阿波罗 Go 无人驾驶服务也取得了显著进展,2025 年第四季度完成了 340 万次完全无人驾驶运营,每周峰值超过 30 万次,在全球 26 个城市运营。百度与 Uber、Lyft 等国际出行平台达成合作,将阿波罗 Go 服务推广至全球多个国家和地区,成为全球最大的自动驾驶出行服务商。

第六章 未来发展趋势与投资机会

6.1 技术演进趋势

▌涌现能力持续提升,向通用人工智能迈进。随着模型参数量和训练数据量的不断增加,大模型的涌现能力将持续增强,具备更复杂的推理、规划、创造能力,逐步向通用人工智能靠近。未来大模型将能够更好地理解人类意图,处理更加复杂的任务,实现与人类的自然交互。

▌可控性和可解释性成为技术发展重点。随着 AI 技术的广泛应用,其安全性和可靠性问题日益突出。提升 AI 的可控性和可解释性,确保 AI 系统的决策过程透明可溯,防止 AI 失控和滥用,成为技术发展的重要方向。各国政府和企业都在加大对 AI 安全技术的研发投入,推动建立 AI 安全标准和规范。

▌具身智能迈入产业规模化前夜。具身智能融合了机器人技术、计算机视觉、自然语言处理等多领域技术,能够实现智能体与物理世界的交互与感知。L3/L4 智能驾驶、无人机、人形机器人等领域加速技术突破,产品商业化和规模化应用趋势明显,将成为 AI 产业下一个增长极。预计未来 3-5 年,具身智能将在工业、物流、服务等领域实现大规模应用。

▌多模态技术不断成熟。大模型将能够更好地处理文本、图像、音频、视频等多种模态的数据,实现跨模态的理解和生成。多模态大模型将为用户提供更加丰富和自然的交互体验,推动 AI 在教育、医疗、娱乐等领域的创新应用。文生视频、文生 3D 等技术将持续进步,生成内容的质量和逼真度将不断提升。

6.2 产业融合趋势

▌从训练向推理转移。随着大模型训练阶段的逐渐完成,AI 产业的重心将从模型训练转向模型推理。推理服务的市场规模将持续增长,成为 AI 产业的主要收入来源。边缘推理将得到快速发展,更多的 AI 应用将部署在边缘设备上,实现低延迟、高效率的推理服务。

▌AIGC 成为内容创作主流。AI 生成内容将广泛应用于文字、图像、音频、视频等内容创作领域,大幅提升创作效率,推动新的艺术表达和内容形式的诞生。AIGC 将与传统内容产业深度融合,催生新的商业模式和产业生态,同时也将带来版权、伦理等方面的新挑战。

▌AI 融入日常生活。AI 将从家居、出行、医疗、教育等多个方面深刻影响和改善人们的生活方式,成为人们生活中不可或缺的智能伙伴。智能家居、智能出行、智慧医疗、智慧教育等应用将更加普及,为人们提供更加便捷、高效、个性化的服务。

▌产业生态不断完善。围绕大模型的上下游产业将不断发展壮大,形成包括芯片、算力、数据、模型、应用、服务等在内的完整产业生态。产业分工将更加细化,专业化程度将不断提高,推动 AI 产业的规模化和高质量发展。开源生态将持续繁荣,成为推动 AI 技术创新和应用普及的重要力量。

6.3 重点投资方向

▌AI 芯片领域的国产替代机会。随着高端芯片进口受限,国产 AI 芯片的需求将持续增长。具备核心技术和产品竞争力的芯片企业,特别是在训练芯片、推理芯片、边缘芯片等领域有突破的企业,将迎来快速发展。同时,与 AI 芯片相关的半导体设备、材料等领域也将受益于国产替代进程。

▌AI 云服务领域的头部厂商。AI 云是 AI 产业的重要基础设施,市场规模将持续增长。具备全栈布局和技术优势的头部云厂商,将获得更大的市场份额。同时,专注于垂直领域的特色云服务商,也将在细分市场获得发展机会。

▌大模型领域的开源和垂直赛道。开源大模型具有广泛的应用前景和生态优势,能够吸引大量开发者和企业参与,形成强大的网络效应。垂直大模型能够更好地满足行业特定需求,具有较高的商业价值和盈利能力。在开源大模型运营和垂直大模型开发方面有优势的企业,将具有较大的投资价值。

▌AI 应用领域的智能体和行业解决方案。智能体作为 AI 应用的全新形态,将带来巨大的市场机会,能够大幅提升企业和个人的工作效率。针对各行业的 AI 解决方案能够帮助企业实现数字化转型,提升生产效率,降低运营成本,在制造、金融、医疗、能源等重点行业的 AI 解决方案提供商将迎来快速发展。

第七章 产业发展挑战与对策建议

7.1 核心挑战

▌核心技术仍有差距。中国在 AI 基础理论、高端芯片、核心算法等方面与美国等发达国家仍存在一定差距。特别是在高端 GPU 芯片方面,进口受限对中国 AI 产业的发展造成了一定影响。基础研究投入不足,原创性成果较少,也制约了中国 AI 产业的长期发展。

▌数据要素市场化不足。中国虽然拥有海量的数据资源,但数据产权不清晰、交易流通不畅、安全治理不完善等问题仍然存在。公共数据开放共享程度较低,行业间数据壁垒较高,数据要素的价值未能得到充分发挥,制约了 AI 技术的创新应用。

▌监管与发展的平衡问题。AI 技术的快速发展带来了一系列新的问题和挑战,如隐私泄露、算法偏见、虚假信息、就业冲击等。如何在加强监管、保障安全的同时,为产业创新发展留出足够的空间,实现监管与发展的平衡,是需要解决的重要问题。

▌人才结构性短缺。中国 AI 人才数量虽然增长迅速,但高端研发人才和复合型人才仍然短缺。AI 领域的人才竞争日益激烈,人才成本不断上升,难以满足产业快速发展的需求。同时,AI 人才培养体系与产业需求之间存在脱节,导致人才供给与需求不匹配。

7.2 对策建议

▌加大核心技术研发投入。集中力量攻克高端芯片、核心算法、基础软件等关键核心技术,提升 AI 产业的自主创新能力和国际竞争力。加大对基础研究的投入,支持高校和科研院所开展 AI 基础理论研究,鼓励企业开展原创性技术创新。建立健全产学研用协同创新机制,推动科技成果转化和产业化。

▌完善数据要素市场。加快数据产权制度改革,明确数据产权归属,建立健全数据交易流通机制和安全治理体系。推动公共数据开放共享,打破行业间数据壁垒,促进数据要素的自由流动和高效配置。培育数据交易市场,发展数据资产评估、数据经纪、数据合规等专业服务,充分发挥数据要素的价值。

▌优化监管体系。细化分级分类监管标准,针对人工智能不同技术类型、应用场景、风险等级,实施差异化监管。对高风险领域实施严格监管,对低风险领域实行包容审慎监管,实现 "精准监管、分类施策"。建立监管框架动态调整机制,紧跟 AI 技术发展和产业应用趋势,及时更新监管要求。利用 AI 技术构建智慧监管平台,提升监管效率和精准度。

▌加强人才培养。完善 AI 人才培养体系,加大对高端研发人才和复合型人才的培养和引进力度。优化高校 AI 专业设置,加强产教融合,培养适应产业需求的应用型人才。建立健全 AI 人才评价和激励机制,吸引和留住优秀人才。加强国际人才交流与合作,引进全球顶尖 AI 人才。

▌深化国际合作。积极参与全球 AI 治理规则的制定,推动建立公平、公正、包容的全球 AI 治理体系。加强与世界各国在 AI 技术、产业、标准等方面的交流与合作,共同应对 AI 带来的全球性挑战。支持中国 AI 企业 "走出去",拓展国际市场,提升中国 AI 产业的全球影响力。

结语

2022-2026 年是中国人工智能产业发展的关键五年,在国家政策的大力支持和市场需求的强劲拉动下,中国 AI 产业实现了跨越式发展,取得了举世瞩目的成就。中国已成为全球人工智能产业的核心增长极,在大模型、算力、应用等方面形成了显著优势,构建了具有中国特色的 AI 产业发展模式。

站在 "十五五" 规划的新起点,中国人工智能产业发展将迎来全新的机遇与挑战。未来,中国需以 "人工智能 +" 行动为核心,强化核心要素保障,完善实质治理体系,推动区域协同发展,促进技术与场景深度融合。相信在国家顶层设计的引领、各地区各部门的协同推进和市场主体的创新探索下,中国人工智能产业将实现更高质量、更有效率、更加公平、更可持续的发展,为建设科技强国、数字中国提供坚实支撑,为全球人工智能产业的发展做出重要贡献。

END