超级会员年卡

梁老师 15018431136(微信同号)

股权激励作为上市公司绑定核心人才、完善公司治理的重要工具,在注册制改革和人才竞争加剧的背景下,其设计和实施的趋势一直为广大公司所重点关注。本文基于A股28份2026年一季度正式发布的股权激励公告分析而成。

在本次研究的案例公司所实施的股权激励中,绝大多数使用的是限制性股票,其中又有一些区别,有的使用了第一类限制性股票,有的使用了第二类限制性股票。

本次所研究的行业分布覆盖医疗健康、电力设备、通信设备、半导体、家居制、检测认证等多个行业。

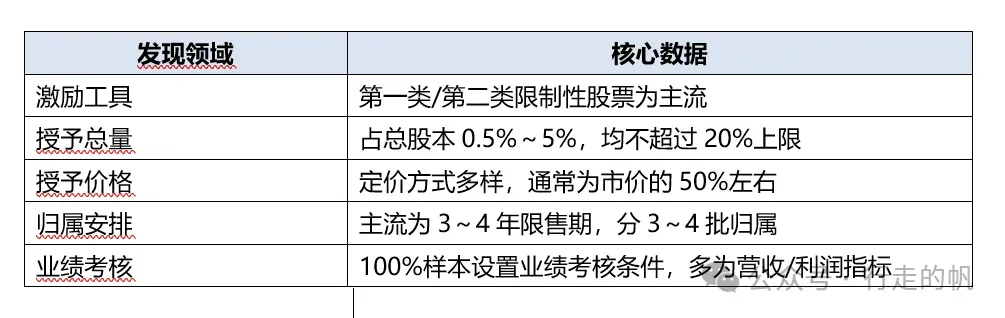

下表是一些关键发现:

一、激励工具类型分析

A股上市公司股权激励工具主要包括限制性股票和股票期权两大类。2026年一季度样本显示,限制性股票占据绝对主导地位,占比高达样本公司的89%。

注意:这里的限制性股票是第一类限制性股票和第二类限制性股票的统称。

其中,第一类限制性股票是指激励对象在授予时即需出资认购,股票登记在激励对象名下,但在限售期内不可转让。若激励对象离职或业绩不达标,公司有权回购注销。

第二类限制性股票是指激励对象在授予时无需出资认购,待归属条件满足后方出资购买股票。这是科创板和创业板的常用工具,灵活性更高。

此外,纯股票期权激励计划占比约11%,通常作为补充工具与限制性股票组合使用。股票期权是指赋予激励对象在未来以特定价格购买公司股票的权利,激励对象可根据行权时的股票市场价格选择行权或不行权。

二、激励对象与授予规模

激励对象的选定和授予规模是股权激励计划的核心内容,直接关系到激励效果和公司成本。根据样本公司数据,激励对象主要包括以下几类:

• 公司董事、高级管理人员

• 中层管理人员

• 核心技术(业务)骨干人员

• 董事会认为需要激励的其他人员

同时,根据监管规定,以下人员不得成为激励对象:

• 独立董事、监事(原则上排除)

• 持股5%以上股东或其直系亲属(个别情况需特别审批)

• 最近12个月内被证券交易所认定为不适当人选

• 最近12个月内被中国证监会认定为不适当人选

在授予规模方面,监管规定单个激励对象获授股票不得超过总股本的1%;全部有效期内激励计划所涉股票不得超过总股本的20%。

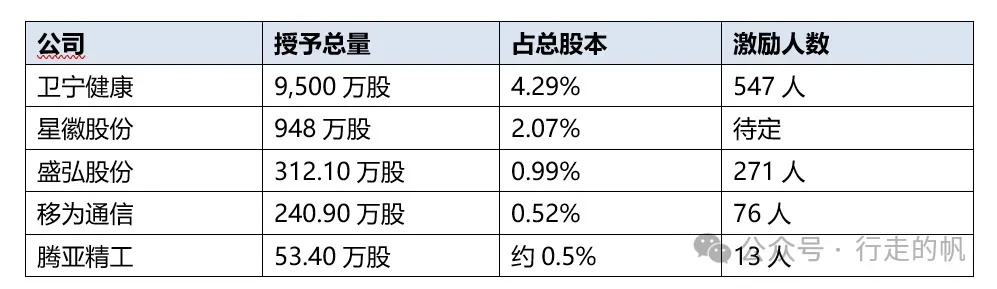

2026年一季度授予规模样本公司数据如下:

三、授予价格确定机制

授予价格是股权激励计划的关键要素,直接影响激励效果和公司成本。

授予价格定价方法如下:

定价方法 | 说明 | 样本比例 |

市价折扣法 | 授予价格不低于公告前1/20/60/120个交易日均价的50% | 约85% |

固定价格法 | 预先确定固定价格,与市价无关 | 约10% |

组合定价法 | 市价与财务指标挂钩 | 约5% |

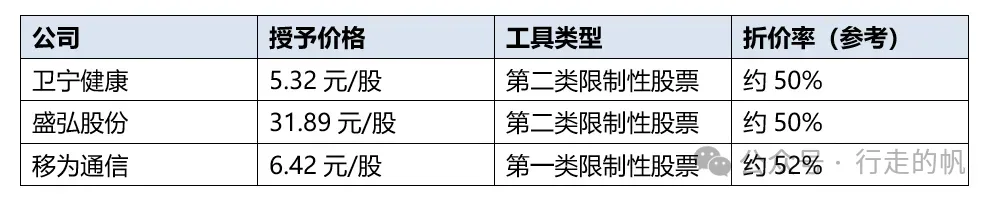

典型授予价格案例:

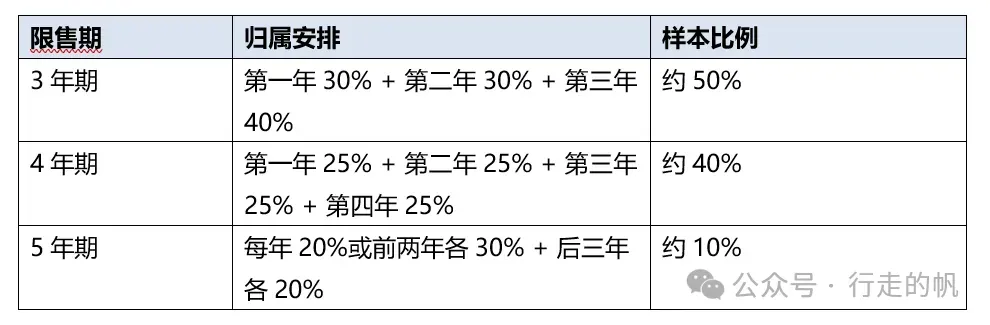

四、归属安排与限售期设计

归属安排是股权激励计划的核心落地环节,直接关系到激励对象的预期收益和约束效果。

根据样本数据,归属期设计的主流模式为:3年限售期(占比约50%)和4年限售期(占比约40%):

归属条件通常包括公司层面业绩条件和激励对象个人层面考核条件,两个条件需同时满足。

【公司层面业绩条件】通常设置目标值(Am)和触发值(B)两个层级:

• 目标值(Am):完成目标即可100%归属

• 触发值(B):完成触发值可按比例归属(如80%归属)

• 未达触发值:不得归属

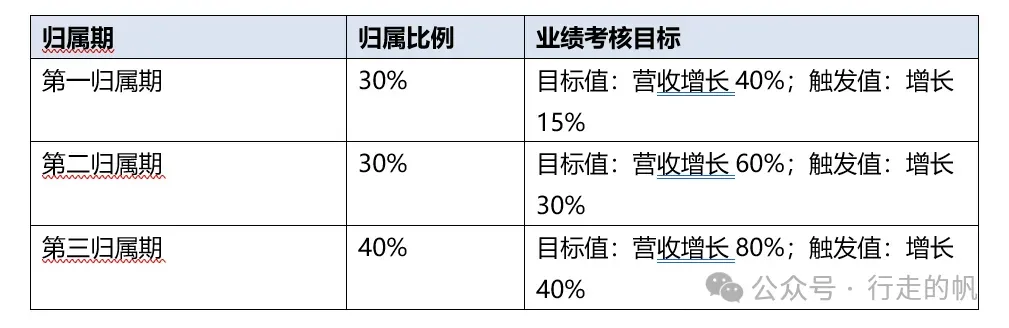

案例:移为通信归属安排

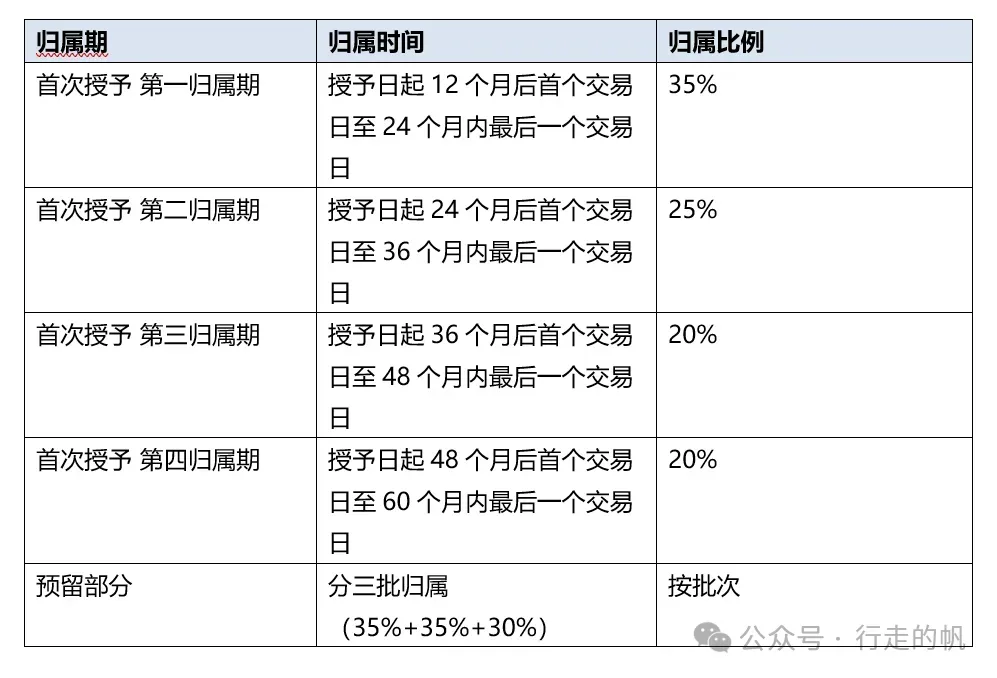

案例:卫宁健康归属安排

五、业绩考核体系

业绩考核是股权激励计划的核心约束条件,确保激励与约束并存。样本公司的考核指标情况:

业绩考核目标值通常设置两个层级:

【目标值(Am)】公司达到此目标时,激励对象可按100%比例归属股票。目标值通常反映公司正常发展情境下的业绩预期。

【触发值(B)】公司达到此目标时,激励对象可按一定比例(如80%)归属股票。触发值通常为目标值的60%~80%。

【未达触发值】公司业绩未达到触发值时,当批次股票不得归属,由公司注销。

此外,除公司层面业绩条件外,激励对象个人还需通过年度绩效考核:

• 考核结果为"合格"及以上:可按比例归属

• 考核结果为"不合格":当期股票不得归属

• 离职:已获授但未归属股票由公司回购注销

六、激励计划合规要点

股权激励计划审议程序要求:

股权激励计划信息披露要点:

• 激励计划草案摘要——董事会决议后2个交易日内

• 授予公告——授予日后2个交易日内

• 归属公告——归属条件满足后2个交易日内

• 年度报告——披露股权激励执行情况

常见合规风险:

风险类别 | 合规建议 |

激励对象不符合条件 | 严格审查激励对象资格,排除不适当人选 |

授予价格定价不当 | 确保折扣符合监管要求,留存定价依据 |

业绩目标过高或过低 | 目标值应具有挑战性但可实现 |

审议程序缺失 | 履行薪酬委员会→董事会→股东会程序 |

七、典型案例深度剖析

案例一:卫宁健康(300253)

【公司概况】

• 行业:医疗健康(互联网医疗)

• 上市板块:创业板

【激励计划要点】

• 激励工具:第二类限制性股票

• 拟授予总量:10,000万股

• 首次授予:9,500万股(547人)

• 授予价格:5.32元/股

• 占总股本:4.29%

• 归属安排:分四批(35%+25%+20%+20%),对应4年

【亮点分析】

1. 激励规模大:547人的覆盖面在创业板公司中较为罕见,体现了公司对核心人才的重视

2. 授予价格低:5.32元/股约为市价的50%,激励力度强

3. 四阶段归属:归属期拉长至4年,有利于长期绑定核心人才

案例二:盛弘股份(300693)

【公司概况】

• 行业:电力设备(新能源)

• 上市板块:创业板

【激励计划要点】

• 激励工具:第二类限制性股票

• 授予总量:312.10万股(首次282.88万股 + 预留29.22万股)

• 授予价格:31.89元/股

• 激励对象:271人

• 占总股本:0.99%

【亮点分析】

1. 预留机制:预留29.22万股用于后续引进人才,保持激励弹性

2. 覆盖核心:271人聚焦于董事、高管、中层及核心技术骨干

案例三:移为通信(300590)

【公司概况】

• 行业:通信设备

• 上市板块:创业板

【激励计划要点】

• 激励工具:第一类限制性股票

• 授予总量:240.90万股

• 授予价格:6.42元/股

• 激励对象:76人

• 占总股本:0.52%

【亮点分析】

1. 第一类限制性股票:激励对象在授予时即出资,体现对公司的信心

2. 业绩目标明确:三年营收增长目标(40%/60%/80%),具有挑战性

八、总 结

1、第二类限制性股票已成为主流工具

2026年一季度,约89%的激励计划采用限制性股票工具,其中第二类限制性股票因其灵活性以及对员工的激励性更受科创板和创业板公司青睐。

2、业绩考核聚焦营收增长

100%的样本公司设置了公司层面业绩条件,其中营收增长率是最常用指标,体现了上市公司对业务扩张的追求。

3、四年限售期成为主流选择

4年限售期设计分批股票归属,既保证了激励效果,又与公司长期发展规划相匹配。

以上分析报告对其他上市公司的参考意义:

1. 激励规模:在控制成本的同时确保激励效果,覆盖核心人才

2. 业绩目标:目标值应具有挑战性但可实现,避免过高或过低

3. 激励工具:根据公司实际情况选择第一类/第二类限制性股票或股票期权

4. 公司治理:严格执行薪酬委员会审查、关联人回避等程序

5. 信息披露:及时、完整、准确地披露激励计划各阶段信息

对其他非上市公司的参考意义:

1. 提前规划:在IPO前设计激励方案,绑定核心人才

2. 预留额度:预留足够的激励额度,为后续人才引进预留空间

3. 考核体系:设计和建立与公司战略目标相匹配的绩效考核机制

4. 合法合规:确保激励计划合法合规,避免后续法律风险

5280元/人(早鸟/团购享优惠)

长按上方二维码立即咨询报名

课程收益:

教:结合合伙人上千家企业服务经验,独创“四维度、全要素”全面激励方法体系,CEO、HRD、CFO等C-level高管决策团队更体系化的了解股权设计、激励计划、财税筹划的要点,理论与实践结合的案例分享。

学:结合调研报告,应用方法论诊断本公司激励方案。

练:CEO与团队运用所学,讨论方案优化方向或随堂演练,提升公司激励计划的自我落地能力。

用:对优化后的方案或新设计方案,提供专家落地建议。

课程亮点:

系统方法:从底层逻辑到顶层设计,通过从股权治理维度、企业管理维度、财税维度、法律维度,四个方面进行教学。帮助掌握股权架构设计及全面激励设计方法流程;

紧贴业务:站在组织和业务视角,运用业务语言推动全面激励计划在企业落地;

案例丰富:融入全球 TOP 企业最佳实践及专家实战落地经验,用真实、场景化的案例实用易懂的传递给学员;

实战落地:提供落地工具,易学易懂,拿来即用。

学员对象:企业实控人/CEO、人力资源管理者、财务总监、各部门中高层管理人员。

课程导入:

1. 企业全面激励数据洞察

2. 企业在境内外股权架构搭建上的问题和挑战

3. 企业核心序列(研发序列、销售序列、项目序列)如何进行全面激励

4. 案例:知名企业的全面激励创新实践

模块一:境内外股权战略

1. 什么是股权战略

2. 系统化布局,多层级股权架构设计

3. 股权合伙时代全面到来,如何做好股权战略

4. 境内境外股权架构的完美范式5. 案例分享:复星模式、阿里模式等

模块二:股权架构设计的顶层逻辑

1. 合伙人制度VS股权激励

1)常见的股权激励与合伙人制度的误区解析

2)股权激励与合伙人制度的链接与差异

3)股权激励与合伙人机制的不同模式

2.股权架构设计

1)股权九大生命线解读

2)境内股权架构搭建及税务影响

3)境外股权架构搭建及税务影响

模块三:长期激励工具及经典案例介绍

1. 股权型激励工具

模块四:独创方法论介绍及演练

1. 股权治理维度

1)境内/H股持股平台架构选择

2)红筹架构下持股平台的选择

3)多元化集团型企业多层次员工持股平台搭建方法

4)基于中国新公司法改革,治理模式的设计及高效优化

2. 企业管理维度

1)定股:基于业务发展,如何选择激励工具

2)定人:结合人才盘点及人才发展梯队建设,如何进行激励对象选择

3)定个量:基于整体薪酬理念,如何进行个人授予价值,研发人员如何进行激励分配、销售人员如何进行激励分配

工具:《个量分配模型》

4)定总量:结合企业发展周期、股东预期、行业对标

5)定时:滚动授予、一次性授予等如何设定

6)定价:如何设定授予价格/行权价格等

7)定绩效链接:如何结合组织及个人发展设定绩效链接

8)退出机制设置:结合员工“入离调转“及企业发展周期里程碑分情形设立退出机制

3. 财税维度

1)会计处理上股份支付(Share-based compensation)对“定时、定周期、定价、定总量、定绩效、定退出机制“的影响

2)期权定价模型(BS model等)对“定股、定价、定周期、定时”的影响

3)基于境内外不同税收居民身份,在个人所得税方面的影响

4)财税有效性在全面薪酬结构上的影响

4. 法律维度

1)股权架构、股权激励方案等在法律风险方面的注意事项

模块五:多元化经营、大出海背景下创新实战案例分享

1. 某头部科技集团如何应对股价下跌期权潜水

2. 某领先金融科技公司应对上市暂缓在长期激励板块采取的举措

3. 某科技公司借助新型激励工具实现财税优化

4. Elon Musk(马斯克)主掌的新型能源车头部企业里程碑式股权激励如何长期执行

5. 头部企业出海海外业务,股权激励如何做

6. 非上市公司合伙人机制如何设计?

7. 集团性企业如何规划和管理长期激励体系(包括多元化业务/孵化业务/快速成长期业务实践,含国内外实践案例分享)

讲师介绍

授课风格:

系统性强:思维敏锐、具有高效的逻辑分析能力,注重项目过程中的系统性规划和思考,推动实现项目过程中内容建构的体系化,为客户输出成体系的系统性的成果。

实践性强:讲课深入浅出,条理清楚,层层剖析,环环相扣,内容富有深度,实战性强。通过与学员互动,分析案例,以最精彩的讲授研讨方式,将课程的基础理论内涵和应用模式外延呈现给学员。

落地性强:注重培训成果落地导向,强调学以致用。并且能将丰富的真实案例和具体方式方法引入项目,让客户在充分认知现实情况的基础上获得更多的资讯与借鉴,并在项目中通过互动、反思、模拟、练习,确保项目成果的落地可行。

5280元/人(早鸟/团购享优惠)

长按上方二维码立即咨询报名

更多实战课程欢迎查看下图