核心结论

怡达股份(300721)——主业化工醇醚,概念上搭了光刻胶原料的快车。2025年巨亏1.09亿、毛利率仅0.08%,但2026Q1惊天逆转:营收5.48亿(+65%)、归母净利431万(+112%),扣非转正。最大催化剂:日本光刻胶原料断供,公司产品PMA/PGME是光刻胶基材,规划5万吨湿电子化学品。但债务风险巨大——短期借款7.81亿vs现金2.17亿,流动性很紧。年初至今涨了131%,估值-70倍。

图解乾坤

解读:怡达股份2025年营收17.68亿降到15.96亿(-10%),毛利率从10.83%暴跌到0.08%——卖一块钱的东西几乎不赚钱。全年亏了1.09亿。但2026年一季报(4月28日发布)惊天逆转:营收5.48亿大增65%,归母净利431万(+112%),毛利率从-3.62%回到7.24%。从巨亏到盈利的转变很猛,但431万对48亿市值来说仍然很少。

解读:怡达的故事核心在这里:日本光刻胶企业对韩国客户释放减供信号,高端溶剂短缺,中国采购转向。怡达的产品PGME/PGMEA正是光刻胶基材关键溶剂。公司还规划建设5万吨湿电子化学品产能,珠海3万吨产线已投产。加上HPPO法15万吨环氧丙烷受益海外产能关停涨价。概念线:光刻胶原料+湿电子化学品+环氧丙烷+半导体国产替代,全都在风口上。

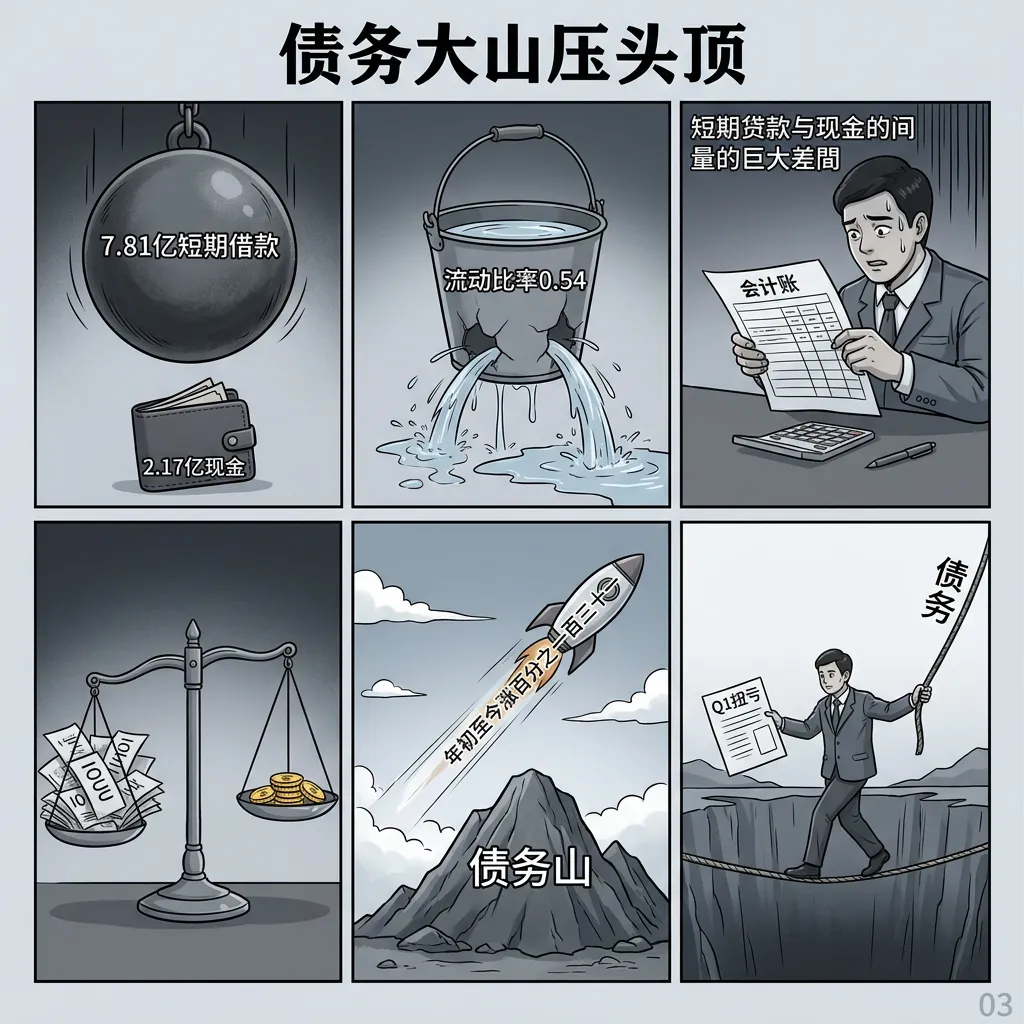

解读:最大的雷在债务——货币资金只有2.17亿,短期借款却高达7.81亿,流动比率仅0.54。账上现金连短期债务的1/3都还不上,一旦现金流紧张就是大问题。年初至今涨了131%全是靠概念在炒。毛利率虽然回升到7.24%但依然极薄,Q1只赚431万。化工周期一波动随时可能又亏回去。这是典型的"概念很性感、家底很危险"的股票。

数据说话

数据来源:怡达股份2025年年报(2026年4月28日发布)、2026年一季报(2026年4月28日发布);行情来源:东方财富(2026年5月15日);消息来源:财联社/证券之星2026年4-5月报道

平衡观点

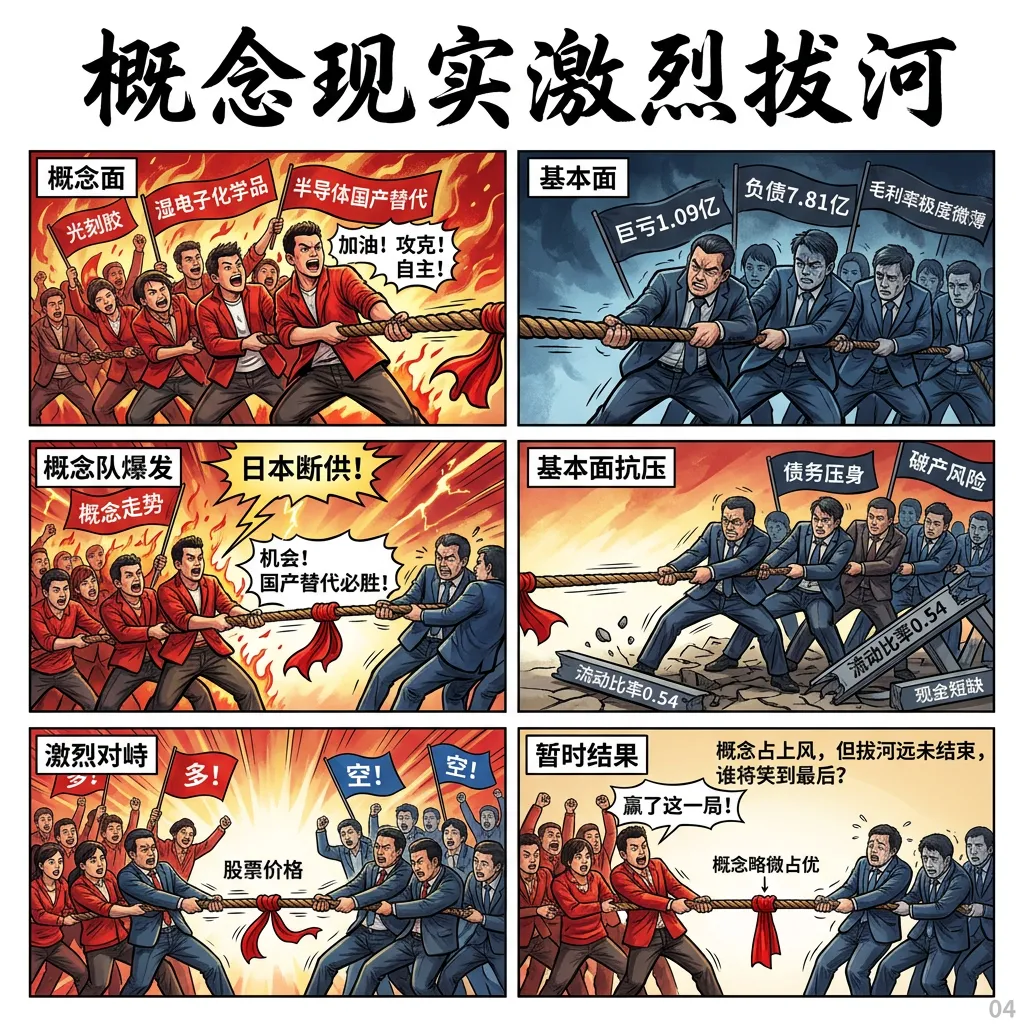

解读:怡达股份成也概念、败也概念。日本光刻胶断供给了它一个天大的风口:光刻胶原料+湿电子化学品+环氧丙烷涨价,三重概念叠加让股价年初至今翻了一倍多。但扒开基本面看:2025巨亏1.09亿、债务压顶(流动比率0.54)、毛利率仅7.24%还是极薄。Q1扭亏是个好消息但431万对48亿市值来说九牛一毛。这是一场"概念vs现实"的博弈。

1. 日本断供+国产替代——百年一遇的利好窗口

2. Q1营收+65%扣非转正——基本面确实在改善

3. 流动比率0.54——短期债务违约风险极大

4. 年初至今+131%——概念已大幅透支,追高风险极大

深度分析

消息面(人话版)

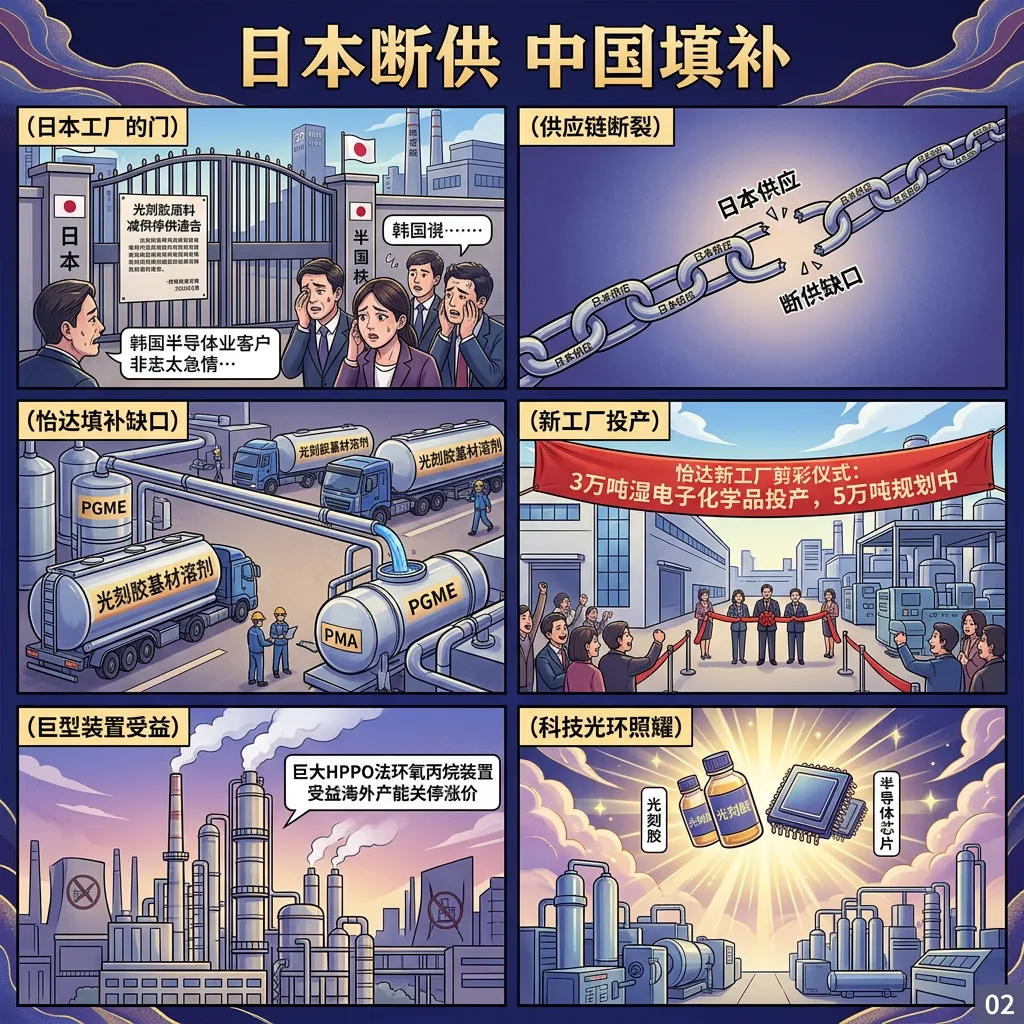

核心看点一:日本光刻胶原料断供——怡达站上了国产替代的风口近期日本光刻胶相关企业对韩国半导体客户释放减供信号,高端溶剂采购周期被拉长到3个月以上,G4配额收紧、G5供给吃紧(财联社/新浪财经5月17日报道)。这意味着中国光刻胶原料进口链出现缺口。怡达的产品——丙二醇甲醚乙酸酯(PMA)、电子级PGME/PGMEA——正是光刻胶基材的关键溶剂。珠海3万吨产线已投产,还有5万吨规划产能。市场直接反应:国产替代窗口打开了。

核心看点二:Q1惊天反转——营收+65%+扭亏为盈2026年一季报(4月28日发布)营收5.48亿同比暴增65%,归母净利431万(+112%),扣非372万。关键是毛利率从去年Q1的-3.62%回升到7.24%——说明化工品价格在回暖,公司的主营业务在改善。但431万的利润规模对48亿市值来说仍然很小,持续性还需要后续季度验证。5月15日涨停到29.36元,年初至今涨了131%。

核心看点三:债务大山——短期借款7.81亿vs现金2.17亿怡达最大的隐患在资产负债表上:2025年末货币资金只有2.17亿,短期借款高达7.81亿(2025年年报,4月28日发布),流动比率仅0.54。意味着如果银行抽贷或经营现金流没改善,公司连短期债务都还不上。化工行业周期性强,2025年还亏了1.09亿,虽然Q1好转但431万的盈利对7.81亿的短期借款来说杯水车薪。债务风险是悬在头上的一把刀。

核心看点四:多重概念叠加——光刻胶+环氧丙烷+湿电子化学品+锂电池+OLED怡达的概念面极其丰富:①光刻胶基材——PMA/PGME是核心原料;②环氧丙烷——15万吨HPPO法装置,受益海外产能关停涨价;③湿电子化学品——珠海3万吨已投产+规划5万吨;④锂电池——环氧丙烷可用于电解液溶剂;⑤OLED——电子化学品跨领域应用。概念多到几乎覆盖了所有热门赛道,但核心还是看光刻胶原料国产替代这个最大催化能不能落地成真金。

基本面(人话版)

怡达股份做的就是醇醚类化工产品——简单说就是各种溶剂,用在涂料、油墨、清洗剂和光刻胶里。收入结构:醇醚系列占66%、醇醚酯系列占33%(其中PMA是光刻胶基材)。公司有自己的环氧丙烷装置(15万吨HPPO法),可以自供原料。

基本面亮点:Q1营收+65%、毛利回升、扭亏为盈,改善趋势明显。但问题同样突出:2025年毛利率仅0.08%几乎是白干一年、净亏1.09亿、债务压顶。化工是典型的周期行业,产品价格一波动利润就剧烈起伏。怡达的弹性很大——景气时能赚不少、不景气时亏得吓人。

整体看,这是一只"吃周期+吃概念"的化工股。光刻胶原料概念给了它远超基本面的估值溢价。能不能撑住高位,取决于:①日本断供趋势能否持续;②公司债务压力能否缓解;③电子化学品能否真正放量贡献利润。

投资建议

保守派(稳健投资者)

流动比率0.54的债务风险太大,年初至今已涨131%。等债务改善或毛利率回到15%以上再考虑。现在追高等于赌概念持续。

激进派(风险偏好型)

日本断供风口+光刻胶国产替代逻辑硬。关注电子化学品认证进度和债务变化。但已涨131%,设好止损别赌太大。

风险提示

1. 债务风险极大——短期借款7.81亿vs现金2.17亿,流动比率0.54

2. 2025年巨亏1.09亿——历史包袱重,净资产被侵蚀

3. 年初至今+131%——概念已大幅透支,回调风险极大

4. PE -70倍无参考——亏损股没有估值锚

5. 毛利率仅7.24%——依然极薄,化工波动轻易打回亏损

6. 概念炒作退潮风险——日本断供消息消化后缺乏新催化

未来看点

1. 电子化学品认证进度——产品能否进入半导体大厂供应链

2. 债务能否缓解——Q2现金流改善是关键

3. 毛利率能否持续回升——化工品价格的趋势

4. 5万吨湿电子化学品落地——产能扩张的确定性

短中期建议

综合评分⭐⭐ | 光刻胶概念窗口+Q1扭亏是利好,但债务风险+已涨131%极度危险。概念退潮前宜谨慎,等债务风险出清或毛利率回到15%再关注。

温馨提示

文章只是简单地普及一下基本情况,初衷是希望能帮到大家更好地理解自己的票,尽量避免高位被套,至于要如何盈利还是得靠各位自己哈。毕竟信息收集来自于各大网站的免费发布信息,如有错漏请见谅哈。大神或者老手请绕道或者自行分析哈!如对你的认识有所帮助,请一定点下面的 ➕ 关注 和 ? 点赞 和❤️ 推荐哈!!!

你的支持是我们更新的最大动力!!!

数据时间:2026年5月17日分析数据来源:怡达股份2025年年报、2026年一季报;

行情来源:东方财富(2026年5月15日);消息来源:财联社/新浪财经2026年4-5月报道图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #怡达股份 #光刻胶 #湿电子化学品 #环氧丙烷 #半导体 #化工