事件经过

调整影响几何?

调整幅度巨大(Q1调减198.5亿)的根本原因在于:五粮液此前在渠道铺货时采用的是"打款即确认收入"的模式,2025年基于新商业模式梳理,将尚未实际发货或最终消费者尚未购买的部分款项(经销商预打款)从营业收入中剔除,转入合同负债。这是向更审慎、更接近国际会计准则靠拢的正向调整,2025年全年年报以调整后口径列示(405.3亿元)。

重要提示:本次差错更正不导致任何年度报告盈亏性质改变,不导致净资产为负。调整仅影响收入确认时点,属于会计核算规范化调整,而非实际业务恶化。

尽管会计收入被重述压缩,2025年经营活动现金净流量达297.1亿元(2024年339.4亿元,降幅-12.5%),与调整后的净利润89.5亿元相比,经营现金流/净利润比率高达3.3倍,说明公司实际收款情况依然健康——大量预收款已沉淀为现金,只是收入确认被延后至下期。这也预示2026年收入确认存在较大反弹潜力。

所以,很多人觉得五粮液财务造假,实际上也并没有那么严重。我反而觉得股价如果因为这个原因出现大的下跌应该会是一个比较好的投资机会,让我们看下最终股价会到那里。按照今天的市值3460亿算,我可能会在3100亿附近开始买入,不过这只是我个人的想法,其实现在这个情况下买入五娘的风险非常大,市场先生喜怒无常,接飞刀可能会承受较大的回撤,因为我的占比不高,所以我个人应该可以承受。

2025年财务深度分析

收入分类分析

2025年实现营业收入405.3亿元,其中酒类产品371.0亿元(占比91.6%),非酒类产品34.2亿元(占比8.4%)。酒类收入同比降幅55.4%,但毛利率提升1.5个百分点至83.75%,说明公司在量减中实现了质升——高端产品占比提高。

盈利能力分析

2025年净利率22.1%较2024年35.7%大幅下降,主要系营收基数萎缩导致期间费用率被动上升(销售费用率18.8%,同比+6.8pct)。毛利率持续提升(77.6%,同比+1.5pct),说明产品结构向高端化迁移的趋势未变。2026Q1净利率已回升至35.3%,验证了盈利能力的韧性。

资产负债与流动性

资产端最显著特征是货币资金规模庞大(1270亿元,占总资产66.9%),公司实质上是一个"类银行"型现金奶牛——大量现金存放于财务公司,每年贡献约26.6亿元利息收入(财务费用为负)。资产负债率34.3%仍处于行业低位,财务杠杆极低。存货增至200.7亿元(含212,271吨基酒半成品),为未来优质酒出库提供充足储备,并非滞销风险,反而是品质资产。

现金流和分红分析

2025年筹资活动现金净流出高达284亿元,主要系大幅提高现金分红额度:2025年累计分红223亿元(含2024年度分红及2025年中期分红),股息率6.45%(当前股价),在A股高股息标的中极具吸引力。按董事会利润分配预案,2025年度拟每10股派发现金红利25.78元(含税),按当前股价计算年化股息率约2.9%,加上市价折让后实际回报更高。

行业整体表现

2025年白酒行业进入"深水区"调整:全国白酒产量354.9万千升(同比-12.1%),销售收入5724亿元(同比-7.5%),利润总额1884亿元(同比-13.3%)。行业分化加剧,高端(1000元以上)相对稳健,次高端(300~800元)调整最为剧烈,大众价位受益于消费降级略有支撑。

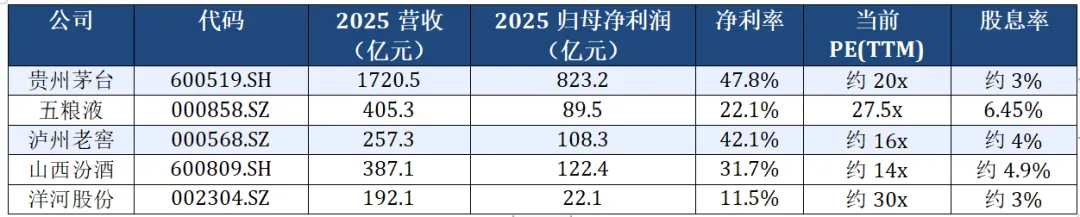

从2025年业绩看,茅台受益于超高端稀缺属性,营收及利润均微降可控(1.2%降幅),充分验证顶级白酒的价格刚性;五粮液营收降幅较大主因会计重述,实际真实销售降幅约30%(参考销售量同比-30.3%);泸州老窖降幅17.5%,显示次高端600元价位段压力最大;洋河股份降幅达33%,经营质量恶化明显,净利率骤降至11.5%。

五粮液的相对优势

在头部酒企中,五粮液具备三大相对优势:一是经营现金流最为强劲(297亿元,是净利润的3.3倍),资产质量优异;二是股息率6.45%为白酒板块最高,防御属性突出;三是货币资金余额1270亿元,具备在行业低谷期逆势加大渠道建设、品牌投入的充足资本储备。当前27.5倍PE相对于历史估值中枢(35~45倍)存在明显折价,安全边际较高。

经营策略和渠道分析

经销商数量由2,652家小幅下降至2,562家,净减少90家,主要为主动优化低效经销商,而非市场份额丢失。值得注意的是五粮浓香系列经销商同期净增112家(达1171家),显示公司在次高端价位段的渠道扩张意愿强烈。年内新增合作终端1.2万家,全年进货终端达5.5万家,终端覆盖持续深化。

产品亮点

·千元价位:第八代五粮液坚守量价平衡,千元价位段龙头地位稳固,2025年出货量19,455吨(主动压缩-53%以消化渠道库存),期末库存达25,118吨,为2026年恢复正常出货奠定基础。

·创新产品:推出五粮液·一见倾心(年轻化定位),引入粉丝裂变模式,品牌推荐官突破2万人;马年生肖造型酒、第八代世界杯联名款等限量产品持续维护品牌溢价。

·电商渠道:成立电商专班,深化与京东合作,推进即时零售试点,线上市场秩序明显改善。2025年广告投入10.05亿元(线上1.78亿+线下8.25亿+电视5.02亿),品牌声量持续引领行业。

库存和供需分析

五粮液产品期末库存大幅增至25,118吨(同比+307%),看似偏高,实为主动管控出货节奏的结果。公司有意减少向经销商压货,以帮助渠道消化库存、稳定价格体系。半成品基酒(含陶坛基酒)212,271吨,是优质酒的"储量资产",随着年份积累价值持续提升。

未来展望

首先,白酒的寒冬还远没有结束,但是政策面上已经有一些转变正在发生。比如,2025年10月,酿酒业被赋予"历史经典产业"地位,政策导向发生历史性转折。2026年春节前夕,工信部等印发《酿酒产业提质升级指导意见(2026—2030年)》,将白酒定位为"传统优势产业和基础民生产业",四川、贵州等产区已将推动历史经典产业高质量发展写入"十五五"规划。政策层面的持续加码将为行业提供长期支撑。

其次,2026年一季度,五粮液实现营收228.4亿元、归母净利润80.6亿元,分别是2025年全年的56.4%和90%——即单季业绩接近全年九成,充分显示公司在会计重述完成后,收入确认已回归正常节奏。净利率35.3%恢复至历史正常区间,ROE 6.5%亦较2025年全年6.9%趋于稳定。

最后,2025年合同负债余额134.6亿元(较2024年末116.9亿元增加约17.7亿元),代表已收款但尚未确认的收入,这部分将在2026年陆续转化为营收。据此,2026年营收收入端有望恢复至550~650亿元区间(基于Q1228亿元的基础,Q2~Q4有望持续改善),预计全年归母净利润在170~200亿元,对应当前市值PE约17~20倍,依然具有较高吸引力。

不过就像我前面说的一样,在这样一个深度调整的周期里,很多东西并不会马上发生反转,但是这种时候我认为反而是一个比较好的投资机会,看看现在的那些高高在上的AI相关股,没有盈利就已经涨到天上去了,我宁愿拿着这种老登股的好,至少我看的懂它,知道现在是收成不好的时候,更要多买些地才对。

投资建议

投资是一场马拉松,在谷底的时候,在股价低迷的时候,往往会有更好的价格,这时候安全边际就会出现,我不是说现在的五粮液很低估,我只是想说明一个道理,那就是白酒股的投资有周期性,我们的投资应该逆周期而行。

短期(半年):关注2026年Q2业绩(可能是收入同比转正的首个季度),以及中秋旺季前经销商打款情况,这是最重要的验证节点。若批价稳定在930元以上(接近出厂价970元),则是明确加仓信号。

中期(1.5-2年):随着行业去库存完成、消费复苏推进,公司收入有望恢复至600亿元以上,届时PE将降至15~20倍,估值修复空间显著。若宏观消费刺激政策超预期,这一进程将加速。

长期(2年以上):五粮液品牌护城河无可替代,随着GDP持续增长、中高收入群体扩大,高端白酒的"精神消费"需求将长期维持。公司持有1270亿货币资金、几乎零净债务,能够穿越周期。长期持有者可享受品牌价值复利增长+高股息收益。

总而言之,眼下的五娘我更把它看成了一只“烟蒂股”和之前洋河一样的性质,不过洋河遇到的东西大概率会在五粮液上再来一次,在白酒深度低迷的当下,越跌越买囤积点高分红的股票,等到业绩好转时自然会有好的回报,对我来说没什么好犹豫的。

【完】