财报整体概况:油价冲击有限,企业获利信心增强

这次财报季重点关注2 月底地缘紧张导致油价快速上涨后,企业是否面临明显成本压力。从已公布的营收与获利数据来看,企业并未受到显著负面影响。

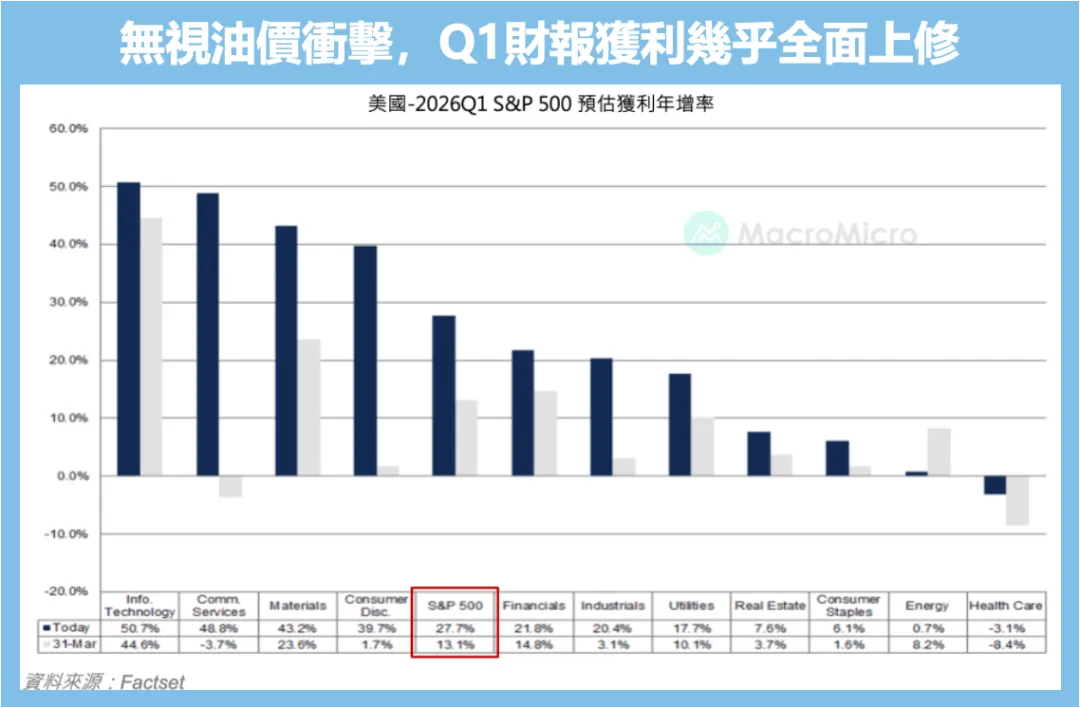

根据 FactSet统计,截至5 月 8 日已有约 89% 的 S&P 500 成分股公布财报,整体获利年增率达27.7%,较先前预期明显上修。其中,高达84% 的企业每股盈余(EPS)优于市场预估,高于过去5 年平均(78%)与 10 年平均(75%),这也是自2021 年第二季以来表现最好的一季。

在超预期幅度方面,企业实际EPS 比市场预估高出约18.2%,远高于过去5 年平均的 7.3%。显示即使地缘政治风险升高,企业获利仍展现强韧性。

展望第二季,企业普遍维持乐观态度,预估获利成长率约19.9%,全年获利成长预期则为21.0%,均较 3 月底预估有所上调。在已提供第二季指引的企业中,给予正面EPS 展望的比例达51%,明显高于过去5 年(42%)与 10 年(40%)平均。即使油价维持在高档,企业对接下来获利的信心反而比以往更强。

各产业表现:获利普遍上修,AI仍是主要成长引擎

本次 S&P 500 十一大产业中,获利预期几乎全面向上调整,其中成长动能最强的仍是与AI 高度相关的资讯科技与通讯服务产业。

资讯科技产业获利成长率超过50%,在所有产业中排名第一,主要受惠于辉达(NVIDIA)与美光(Micron)等半导体厂商强劲表现。通讯服务产业获利成长率也接近50%,若以预期上修幅度来看,更是十一大产业中最突出的,反映Google等龙头企业优异表现。科技巨头依然是美股的主要领头羊。

其他产业表现同样亮眼:

•原物料产业获利成长43.2%

•非必需消费品39.7%

•金融业21.8%

•工业20.4%

•公用事业17.7%

•房地产7.6%

•必需消费品6.1%

相对表现较弱的是医疗保健与能源产业。

医疗保健产业第一季获利衰退约3.1%,是唯一出现负成长的板块,主要受到制药与生技子产业拖累(如默克因收购认列一次性大额费用、辉瑞受COVID产品收入下滑影响)。不过衰退幅度已较先前预期(-8.4%)明显缩小。

能源产业第一季获利成长下修至0.7%,主要因油价上涨集中在季末,未能完全反映在平均售价,加上部分大厂(如Exxon、Chevron)受会计认列时点影响(衍生性金融商品、LIFO 存货会计等)。这并非需求或获利能力转弱的讯号,从第二季获利预期大幅上修即可看出。

核心讯号与展望

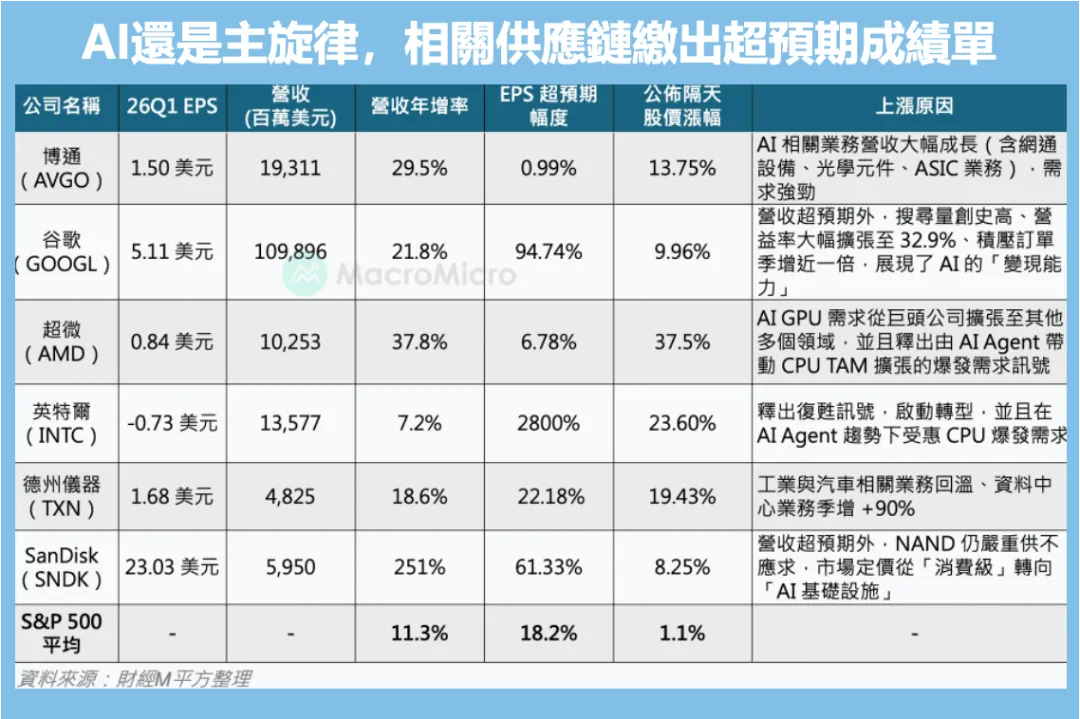

2026 年第一季亮眼财报传递出两个重要讯息:一是油价与地缘政治冲击未明显侵蚀企业获利能力;二是AI 依然是美股最关键的成长主轴。

在 AI Agent 带动新一波需求爆发的趋势下,AI 产业正同时迎来「量」与「价」的正面发展,让相关叙事持续升级,成为支撑股市的重要力量。

虽然目前美股整体估值已处于历史高档,但回顾历史,在生产力循环发酵阶段,估值底部通常会随着每次调整逐步垫高。目前生产力循环正从第二阶段逐步迈入第三阶段,商业模式日益清晰,在基本面疑虑逐步消退下,也为高估值提供了进一步支撑。