(配图:应收账款陷阱识别——识别方法与后果) |

巴菲特曾说:"财报是企业的语言,但有些人用它来说谎。" 在A股市场,投资者与上市公司之间存在着严重的信息不对称——企业管理层掌握着经营的"内部视角",而普通投资者只能通过财务报告这扇"窗户"去窥探企业的真实状况。 这篇文章,将用最通俗的语言,帮你拆解上市公司财报中最常见的"猫腻"手法。学会这些,你就已经比市场上70%的散户更懂得如何避开雷区。 |

一、营收确认的"时间魔法":提前确认收入的把戏 |

什么是收入确认?说白了,就是企业什么时候才能把一笔交易算作"自己的收入"。按照会计准则,收入应该在"履约义务完成"时确认——但这个"完成时点",恰恰给了管理层巨大的操作空间。 手法一:提前确认收入,把未来的钱先装进口袋 有些公司会在商品还没交付、服务还没完成时,就把收入计入报表。典型案例是瑞幸咖啡——2019年4月至12月,瑞幸通过虚构商品券业务虚增交易额22.46亿元,虚增收入21.19亿元(占对外披露收入的41.16%)。(来源:财政部调查结果,2020年7月) 手法二:渠道压货,"填塞渠道"制造虚假繁荣 公司向经销商大量压货,虽然货物只是从"公司仓库"搬到了"经销商仓库",但收入已经入账。这种做法在消费电子、白酒行业屡见不鲜。识别方法是:观察存货和应收账款的变化——如果两者同时大幅增长,而经营活动现金流却在恶化,这很可能就是"纸面富贵"的信号。 如何识别? |

① 关注"应收账款"增速是否远超营收增速② 观察季度末、年末的营收异常波动③ 核对收入确认时点与合同约定是否一致④ 警惕"跨期确认"——把应该属于下期的收入提前计入本期 |

二、利润调节术:研发资本化vs费用化的选择 |

研发费用是科技公司最大的支出之一,但你知道吗?同样是1个亿的研发投入,计入"费用"和计入"资产",对利润的影响天差地别。 费用化:研发支出直接计入当期损益,当期利润减少资本化:研发支出计入"无形资产",分期摊销,当期利润"更好看" 以宇树科技为例,其招股书显示2022-2024年研发投入占营收比例分别为24.39%、31.39%和17.84%。(来源:宇树科技招股书,2026年3月) 更值得关注的是,宇树科技在2025年一次性确认了约3.49亿元的股份支付费用,直接导致当期归母净利润从4.54亿元降至1.05亿元。(来源:每日经济新闻,2026年3月) "看起来亏了很多,其实没那么惨"——这就是股份支付的神奇之处。这笔3.49亿元的费用是股权激励成本,本质上是公司用股票而非现金奖励员工。按照会计准则,这笔支出要计入管理费用,但它属于"非经常性损益",不影响扣非净利润(2025年宇树扣非后净利润仍为6亿元,同比增长674.29%)。(来源:每日经济新闻,2026年3月) |

关键信号:如果一家公司的研发资本化率突然提高,或者无形资产占总资产比例异常上升,就要警惕是否在"美化"利润。 |

三、股份支付:看起来亏很多,其实没那么惨 |

很多投资者看到"股份支付费用"几个字就慌了——其实大可不必。关键在于理解这个费用的性质。 股份支付费用的本质:公司用股权"买"员工的服务,这是对未来的投资,而非现金流出。对投资者而言,要关注的是: |

① 是否计入"非经常性损益"(不影响扣非净利润)② 激励对象是否为公司核心人员③ 股权激励的价格是否合理(是否大幅低于公允价值)④ 行权条件是否与业绩挂钩 |

宇树科技的案例:公司向14名员工授予了约593万股股份,仅占480名员工的3%,但核心员工杨知雨、陈立、张阳光的持股市值在2000万至6400万元之间。(来源:证券时报,2026年4月) 简单说,这就是用"纸面财富"锁定核心人才——对公司是成本,对员工是激励。 |

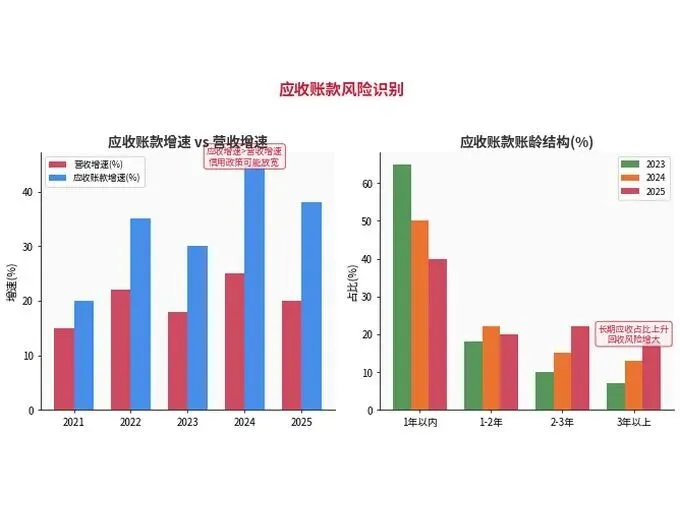

四、应收账款陷阱:钱收不回来的"纸面富贵" |

应收账款,简单说就是"客户欠的钱"。收入增长固然重要,但如果增长是靠赊账换来的,那就是危险的信号。 典型案例:振华风光。2025年上半年,公司应收账款高达17.46亿元,占总资产的31.81%,是同期营业收入的3.76倍。(来源:新浪财经,2026年4月) 更触目惊心的是,因应收款项增加,公司计提的信用减值损失高达5887万元,同比增加118.72%。净利润从2.31亿元暴跌至6333万元,降幅达72.62%。(来源:新浪财经,2026年4月) 另一个案例:东华软件。2024年末应收账款达64.3亿元,占营收的50%以上,3年以上账龄占比显著偏高。(来源:东方财富,2025年6月) |

⚠️ 应收账款的危险信号 ① 应收账款增速 > 营收增速(说明在放宽信用政策)② 应收账款周转天数显著上升③ 账龄结构恶化(一年以上应收账款占比上升)④ 客户集中度高(前五大客户占比过大) |

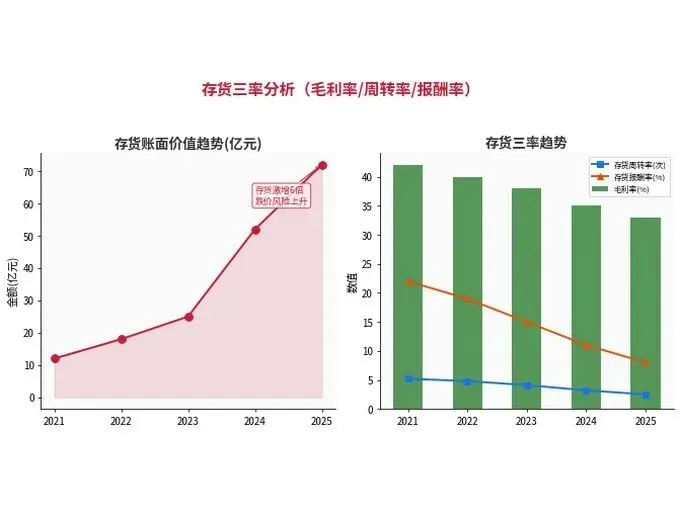

(配图:存货三率分析——毛利率、周转率、报酬率) |

五、存货跌价:藏着不提的定时炸弹 |

存货跌价准备是会计估计中最容易被"操作"的领域之一。按照准则,存货要按"成本与可变现净值孰低"计量——但"可变现净值"的判断,完全取决于管理层的主观估计。 案例一:新易盛。2025年末存货账面价值高达72.34亿元,较2023年的9.63亿元增长超6倍。更诡异的是,存货激增的同时,跌价准备比例却从8.3%降至6.86%。2026年Q1,存货减值损失同比暴增396.30%,达8346万元。(来源:今日头条,2026年4月) 案例二:德明利。2025年末存货高达70.58亿元,占总资产65.05%,但跌价计提比例仅0.5%,显著低于同行。如果按同行均值计算,净利润将减少约1.14亿元。(来源:今日头条,2026年3月) 案例三:华侨城A。深圳证监局2023年7月发布监管函,指出公司以前年度未充分评估存货、在建工程、固定资产等资产的减值迹象,导致资产减值准备计提不及时、不充分。(来源:中国经济网,2023年7月) |

? 识别存货风险的三个维度 ① 周转天数趋势:存货周转天数持续上升,说明销售可能出了问题② 跌价准备比例:与同行相比是否明显偏低③ 库龄结构:一年以上存货占比是否异常增加 |

六、关联交易:左手倒右手的游戏 |

关联交易本身不违法,但在A股市场,它是财务造假的"重灾区"。康美药业案中,2016-2018年累计向控股股东及其关联方提供非经营性资金116.19亿元,用于购买股票、偿还融资本息等。(来源:证监会行政处罚决定书,2020年5月) 关联交易的猫腻通常有: |

① 虚增收入:通过关联方虚假交易,虚构收入和利润② 转移利润:向关联方高价采购或低价销售,转移上市公司利润③ 占用资金:控股股东从上市公司"借"钱不还④ 担保圈:上市公司为关联方违规担保,承担隐性债务 |

如何识别?重点关注报表附注中"关联方交易"部分的详细披露。如果发现: • 关联交易金额占同类交易比例过高• 交易定价明显偏离市场价• 关联方往来款项异常增长• 审计报告出具"保留意见"或"无法表示意见" 就要格外警惕了。 |

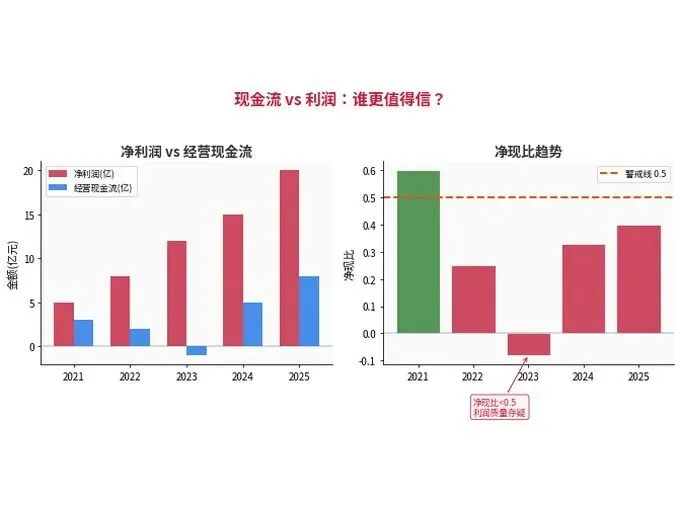

(配图:现金流量表——企业经营现金流的"照妖镜") |

七、现金流vs利润:哪个更值得信? |

? 核心观点:利润可以"做"出来,但现金流很难说谎 会计利润是"权责发生制"——只要业务发生,不管钱有没有到账,都算收入。而现金流量是"收付实现制"——只有真金白银流入流出才计入。这就是为什么利润和现金流常常"打架"。 |

康美药业的教训:2016-2018年,康美药业虚增货币资金分别达225亿元、299亿元、362亿元,占总资产的41%-46%。(来源:证监会行政处罚决定书,2020年5月) 账面显示巨额现金,却同时维持高额借款——这种"双高"(高存款、高负债)现象,是财务造假最典型的特征之一。 关键指标:净现比(经营现金流净额/净利润) |

|

八、普通人读财报的5个核心指标速查法 |

下面这5个指标,是我多年研究财报总结出的"排雷神器"。建议收藏,在买股票前必查。 |

|

理论框架:理解财报"猫腻"的底层逻辑 |

为什么企业要"做"财报?这背后有两个经济学理论支撑: 1. 信息不对称理论(Akerlof, 1970)管理者掌握企业经营的真实信息,而投资者只能看到"加工后"的财报。这种信息不对称,给了管理层"报喜不报忧"甚至造假的动机。信号理论告诉我们:公司主动披露的信息往往是"好消息",而"坏消息"往往被藏在附注和角落。 2. 代理问题(Jensen & Meckling, 1976)管理层(代理人)与股东(委托人)的利益并不完全一致。股权激励越大,管理层越有动机去"做"出好看的利润;而股票期权则可能激励管理层去推高股价。宇树科技3.49亿元的股份支付,正是用"纸面财富"绑定核心人才的典型。 |

? 记住一个原则 财报是用来"理解"企业的,不是用来"相信"的。任何单一指标都不能说明问题,必须将多个指标结合起来看趋势、对比同行、追踪变化。 |

九、深度案例:康美药业300亿造假案的完整复盘 |

康美药业案堪称中国资本市场史上最恶劣的财务欺诈案件之一。2016-2018年间,康美药业有组织、有预谋地实施了系统性财务造假,累计虚增营业收入近300亿元,虚增货币资金最高达886亿元。(来源:雪球财经,2026年2月) 造假"三宗罪": |

① 伪造单据,虚增存款:使用虚假银行单据和伪造的定期存单虚增存款② 伪造凭证,虚增收入:虚增营业收入近300亿元③ 关联交易,违规炒股:将部分资金转入关联方账户,用于买卖自家股票以操纵股价 |

这个案件给我们的教训是什么? ① "存贷双高"是红灯:账面有巨额现金,却还要大量借款——这在正常经营逻辑下完全说不通。(来源:雪球财经,2026年2月) ② 连续多年的高增长是可疑的:康美药业连续多年保持高增长,但经营现金流持续恶化——没有现金流支撑的利润增长,终究是空中楼阁。 ③ 审计机构"看门人"失守:正中珠江作为康美药业连续19年的审计机构,未能发现造假,最终被注销执业证书。(来源:雪球财经,2026年2月) |

十、瑞幸咖啡22亿造假案:中概股的耻辱与教训 |

瑞幸咖啡创造了从成立到IPO最快的世界纪录(仅18个月),也创造了另一个纪录——被做空机构浑水狙击后自曝22亿财务造假。(来源:财新网,2021年7月) 造假手法拆解: |

① 虚增取餐码:通过系统随机跳号夸大销量,第三季度销量虚增69%,第四季度虚增88%② 虚增单价:披露的单件商品净售价11.2元,实际不到10元,虚增12%③ 虚增广告费:第三季度广告费披露3.82亿元,实际仅4600万元,虚增超3亿元④ 虚假交易:与第三方公司虚构商品券交易,虚增收入21.19亿元(来源:财会与会计,2021年) |

瑞幸案例的警示: ① 高速增长背后的异常:门店数量疯狂扩张,但同店销售额是否真实增长?② 商业模式是否成立:过低的咖啡定价能否支撑盈利?③ 管理层异常信号:创始人陆正耀后来被公诉,涉嫌参与财务造假指令。(来源:财新网,2020年6月) |

十一、实战技巧:如何用30分钟快速扫描一份财报 |

⏱️ 第一步:5分钟扫"三张表"(5分钟) 快速浏览资产负债表、利润表、现金流量表的核心数据: • 营收增速:同比增长多少?• 净利润增速:与营收增速是否匹配?• 经营现金流:是正还是负? |

? 第二步:5分钟找"异常项"(5分钟) 在财报中找到这几个"可疑项": • 应收账款是否大幅增长?• 存货是否异常堆积?• 毛利率是否显著高于同行?• 研发资本化率是否突然提高? |

? 第三步:10分钟计算"五大指标"(10分钟) 用计算器或Excel快速计算: ① 净现比 = 经营现金流净额 ÷ 净利润② 应收账款周转天数 = 应收账款 ÷ 营收 × 365③ 存货周转天数 = 存货 ÷ 成本 × 365④ 毛利率 = (营收 - 成本) ÷ 营收⑤ 研发投入占比 = 研发费用 ÷ 营收 |

? 第四步:10分钟"问问题"(10分钟) 如果发现异常,问自己三个问题: ① 这个异常有合理的商业解释吗?② 管理层在财报中是否给出说明?③ 同行其他公司是否也有类似情况? |

总结:读懂财报的"四步法" |

第一步:看现金流——现金流是"照妖镜",利润可以造假,现金流很难。第二步:看应收账款和存货——这两个科目是造假的高发区,增速异常就要警惕。第三步:横向对比同行——与行业平均水平对比,差异过大必有原因。第四步:追踪趋势变化——单一年份的数据意义有限,要看连续3-5年的变化趋势。 |

数据来源 |

1. 中国证监会行政处罚决定书(康美药业),2020年5月2. 财政部《关于瑞幸咖啡财务造假调查处置工作情况的通报》,2020年7月3. 宇树科技招股说明书(申报稿),2026年3月4. 每日经济新闻《"机器人第一股"科创板IPO获受理》,2026年3月5. 新浪财经《振华风光半年度业绩变脸》,2026年4月6. 证券时报《净利3亿,估值420亿!宇树科技冲刺IPO》,2026年4月7. 中国经济网《华侨城A及总经理收监管措施》,2023年7月8. 东方财富网《东华软件财务与经营风险分析》,2025年6月 |

风险提示 |

本文仅供学习交流使用,不构成投资建议。财报分析是投资决策的重要参考,但并非唯一依据。股市有风险,投资需谨慎。本文案例和数据均来源于公开信息,数据的准确性和时效性请读者自行核实。在做出任何投资决策前,请咨询专业的投资顾问。 |

? 互动时间 ? |

? 评论区聊聊:你在读财报时,遇到过哪些让你"困惑"的会计处理?比如某家公司的毛利率明显高于同行、或者应收账款突然大增……说出来,我们一起分析! ? 转发给你关心的人:如果你的朋友也在炒股或者学习投资理财,这篇文章或许能帮他们避开一个大坑。转发就是最大的支持! ? 社交货币:"你知道吗?康美药业3年虚增了近300亿营收,相当于每天造假2700万!"这个数字够你在朋友圈炫耀一下了吧?? ➕ 关注不迷路:如果你觉得这篇文章有用,点个关注吧!后续我会分享更多实用的财报分析技巧、财务造假识别方法,帮助你在投资的路上少踩坑、多赚钱。 |

感谢阅读,祝您投资顺利! |