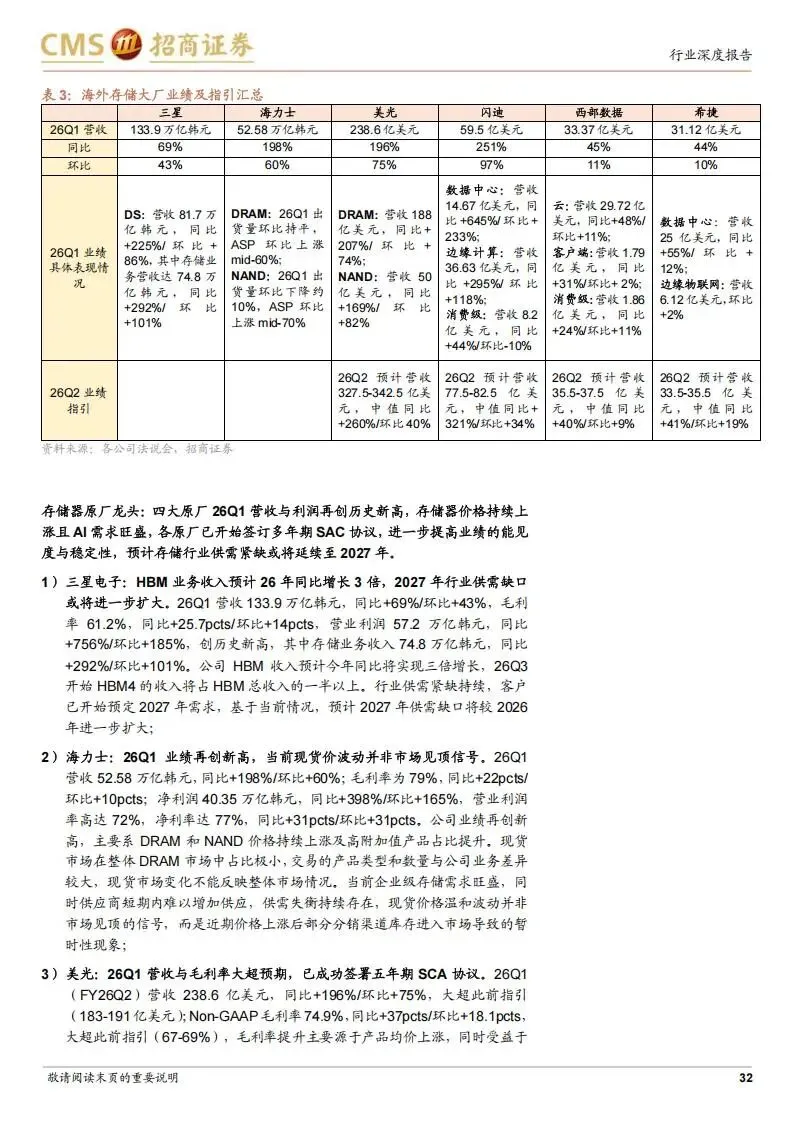

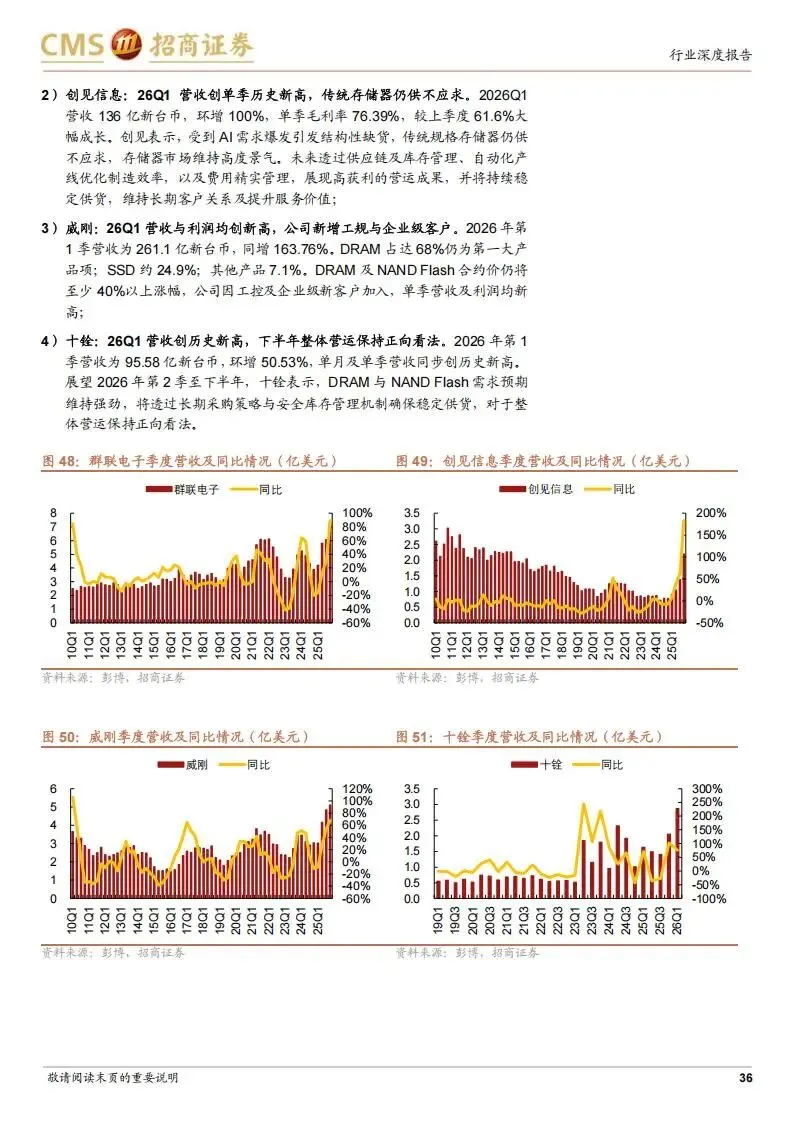

全球各大云计算厂商正在大幅增加基础设施投资,这直接拉动了存储芯片的需求和价格。

随着计算任务从简单的云端处理向复杂的推理和物理交互执行转变,数据中心对高带宽数据吞吐的需求急剧增加,原本处于周期底部的存储行业迎来了强劲的复苏。

以下围绕人工智能时代存储芯片的供需错配现象,拆解主要制造商的资本开支方向、库存周转速度、现货与合约市场的价格差异,并汇总现阶段具备实质性产能和战略储备的相关企业。

一、AI推理驱动全品类存储需求激增

人工智能的应用已经超越了早期的训练阶段,正在沿着推理、代理智能体、物理实体智能三个明确的阶段推进。

这种技术演进路径改变了底层硬件的需求结构。为了支撑庞大的数据吞吐和实时运算,全球九大云计算提供商在2026年的合计资本开支预计将达到约8300亿美元,比上一年增长了79%。这笔资金不仅用于购买运算芯片,也拉动了高带宽内存(HBM)、服务器DRAM、企业级固态硬盘(eSSD)以及大容量机械硬盘(HDD)等全系列产品的需求。

在这个过程中,推理任务成为了最主要的消耗环节。据测算,从2025年到2031年,数据中心在AI推理侧对NAND闪存位元的需求量复合年增长率将高达56%。每次AI交互都需要将数据持久化存储,海量的输出数据进一步下沉到SSD和HDD中。随着代理式AI和物理AI(如自动驾驶、机器人)的兴起,数据量还将指数级增长。

二、存储产品从标准化转向定制化,长协锁单提升业绩能见度

数据处理量的爆发迫使硬件在物理结构上创新。以即将量产的HBM4为例,其底层基础芯片(base die)开始采用逻辑工艺而非传统的DRAM工艺,可以集成电源管理、错误校正、定制接口等差异化功能。同时,CXL内存池化、SOCAMM新型内存条、3D DRAM、HBF(高带宽结构)等新架构正在密集投入商业应用。

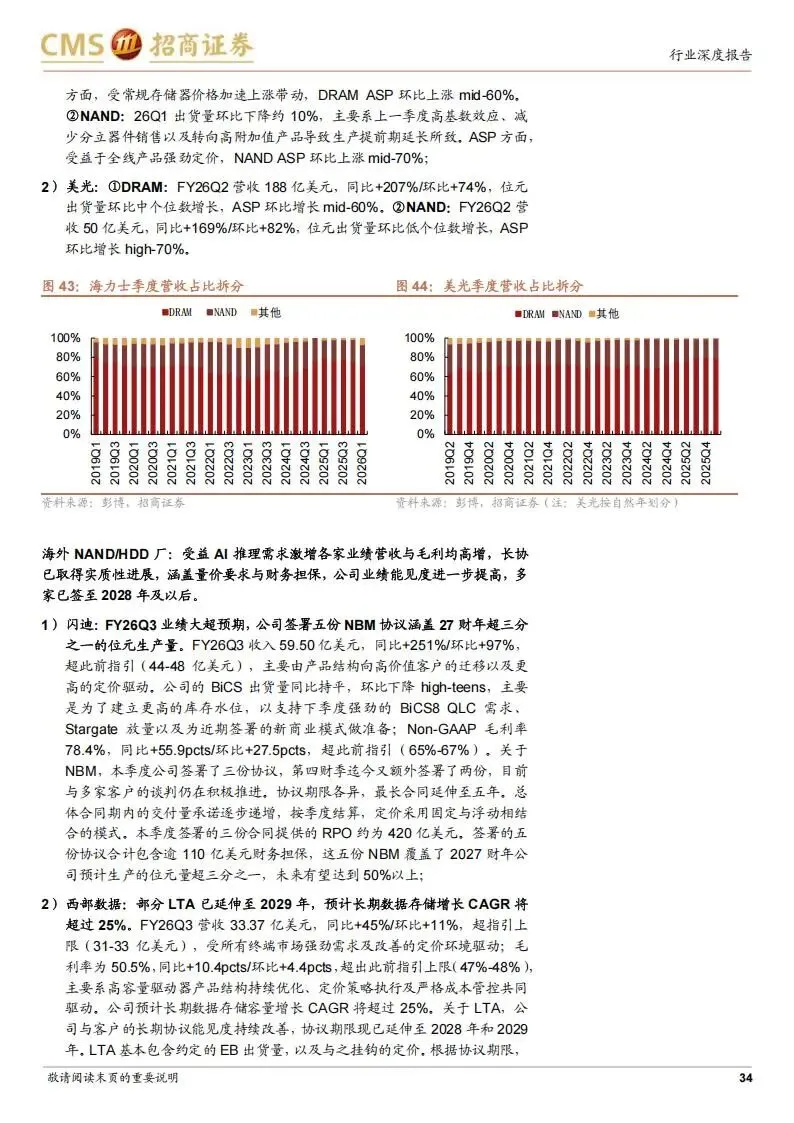

这些物理层面的变化正在改变行业的商业模式。过去存储产品标准化程度高、大宗商品属性强,企业主要靠扩大产能和价格战竞争,导致利润呈现剧烈的周期性波动。现在,下游云服务商对特定负载计算和功耗的要求越来越高,产品加速向定制化转型。定制化要求供应商在产品研发初期就与客户深度技术绑定,并在量产后通过签署多年期战略协议(如SAC、NBM、LTA)锁定产能。这种长协锁单的新模式提高了制造企业的业绩能见度,抬高了新进入者的门槛,有望减弱行业的周期波动。

三、产能被HBM挤占,常规DRAM和NAND供给严重受限

需求端的爆发将供给端的产能压力推向极限。2026年,全球主要存储原厂大幅增加了资本开支,但实际能转化为市场有效供给的常规产能却非常有限。据SemiAnalysis数据,2026年DRAM整体供应量预计比需求低约7%,其中HBM缺口为6%,2027年缺口将扩大至9%。宇瞻也预测,2026年DRAM缺口约8%,NAND缺口约5%。这种供不应求的局面有望延续至2027年甚至更久。

造成持续性短缺的核心原因是晶圆产能被HBM大量挤占。HBM制造过程繁琐,需要消耗大量晶圆。面对AI算力中心的订单,三星、SK海力士、美光三大原厂的资本支出高度集中,新增晶圆产能几乎全部分配给HBM。实质性扩产项目主要集中在三星P4、海力士M15X、美光A3三家工厂,其中M15X和A3主要用于HBM生产。这导致常规DRAM失去了新增晶圆支撑,产出陷入停滞。

在NAND领域,2026年几乎没有实际晶圆增量,位元增长只能依靠技术升级(如层数堆叠)。铠侠宣布将于2028年停产2D NAND,进一步收紧供给。其他扩产项目(如海力士龙仁、美光铜锣/爱达荷)的实质性产出要等到2027年下半年之后。因此,未来一段时间整体市场将处于紧平衡状态。国内长鑫存储正通过IPO募资扩产,试图提升本土制造能力和自主可控水平。

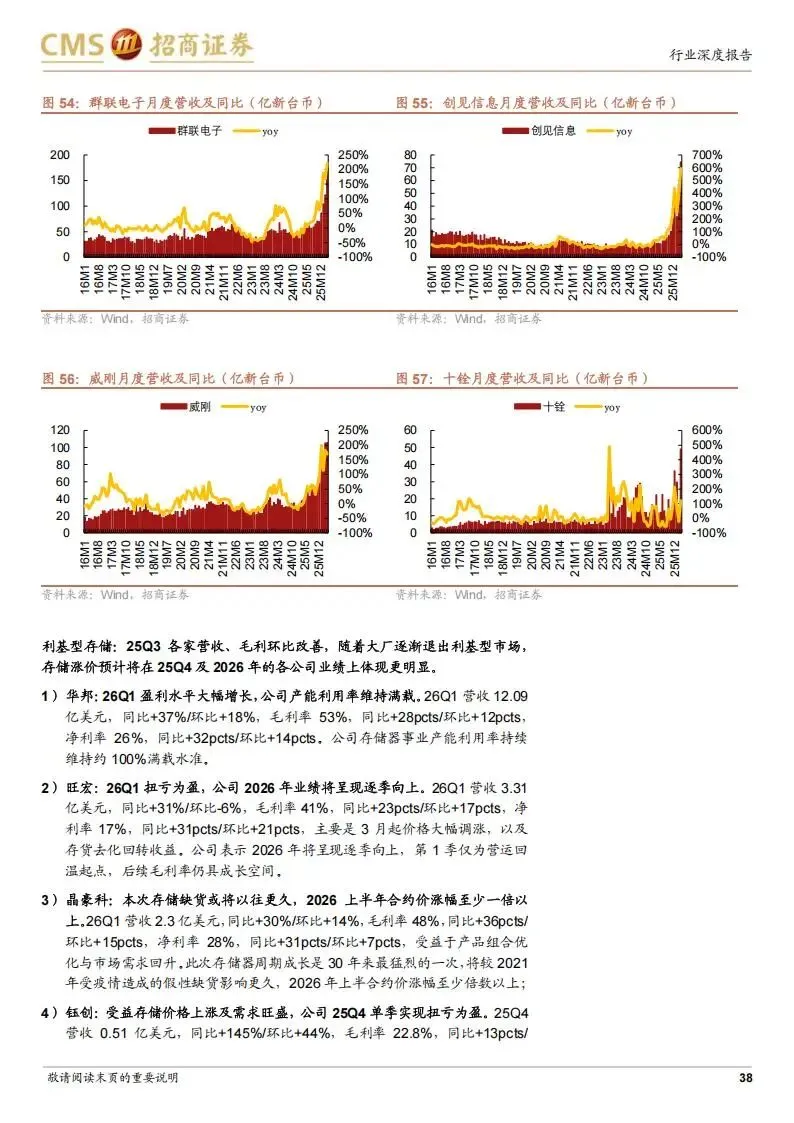

四、原厂库存低位,模组厂积极备货

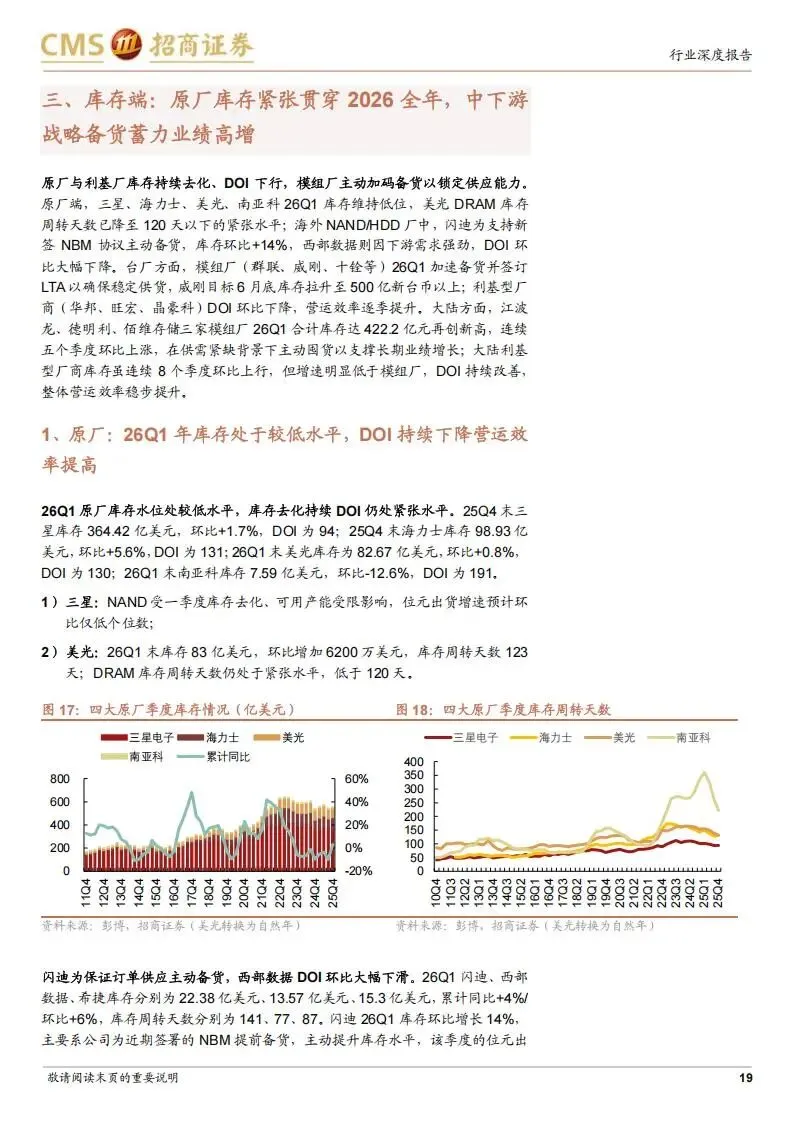

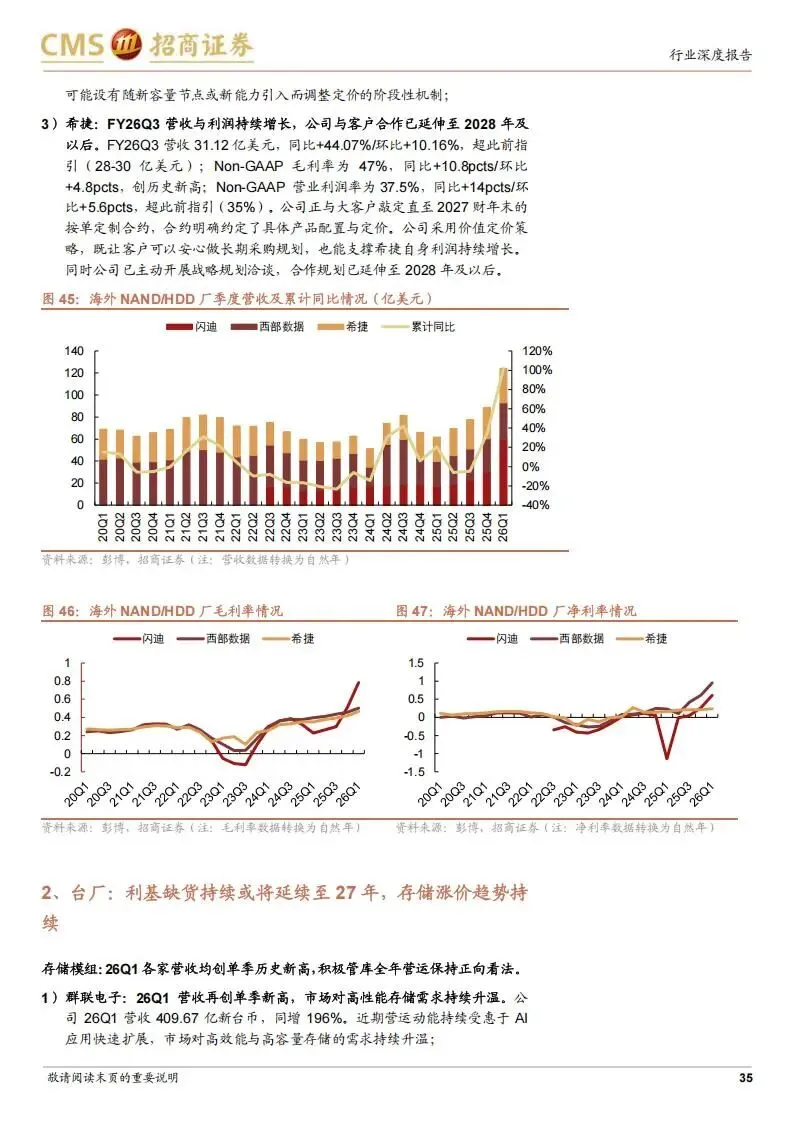

面对产能瓶颈和价格上涨预期,产业链上下游采取了截然不同的库存策略。掌握晶圆制造能力的原厂将成品库存维持在极低水平,以巩固定价权。三星、SK海力士、美光、南亚科2026年第一季度的库存均处于历史低位,美光DRAM库存周转天数已降至120天以下。闪迪为履行新签的长期协议主动备货,库存环比增长14%;西部数据的库存周转天数也大幅下降。

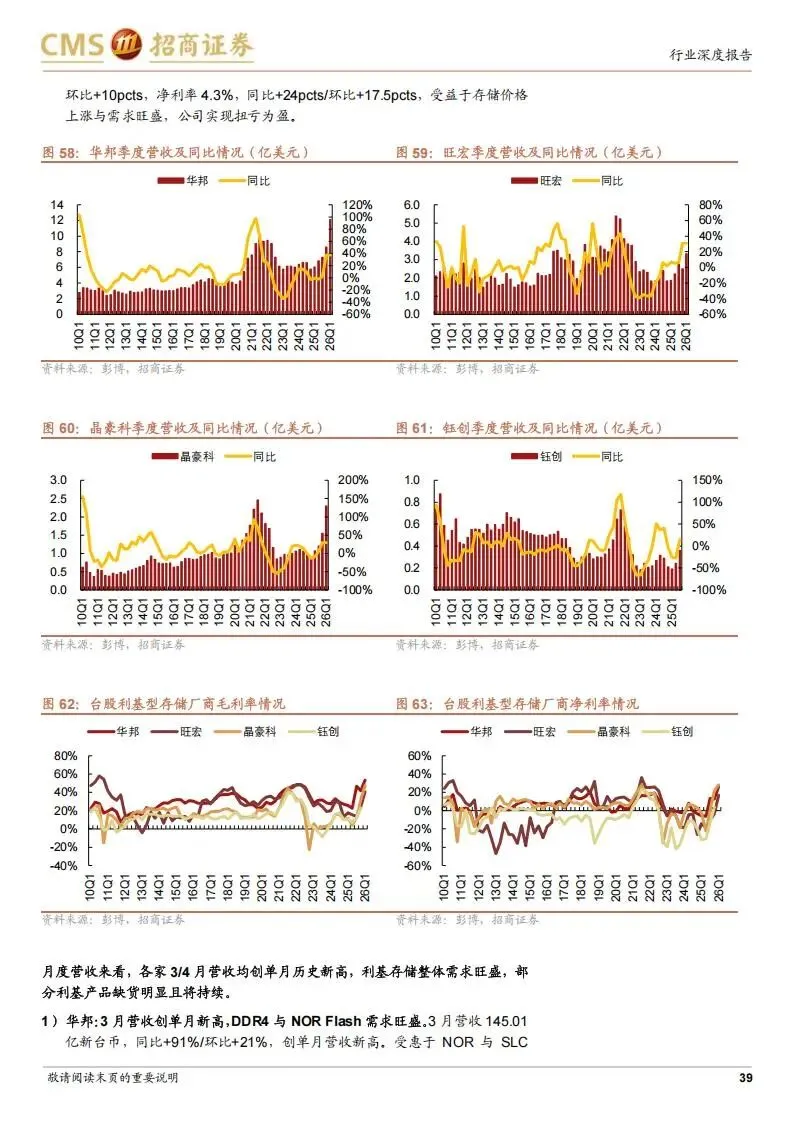

中游模组厂商则倾尽全力加码备货,防止未来拿不到货或成本过高。中国台湾地区的群联、威刚、十铨不仅在建立庞大物理库存,还通过签订长期采购协议锁定原厂供应。利基型厂商(华邦、旺宏、晶豪科)库存周转天数环比改善。大陆模组厂江波龙、德明利、佰维存储2026年第一季度合计库存达422.2亿元,创历史新高,连续五个季度环比上升。大陆利基型厂商(兆易创新、普冉股份等)库存增速低于模组厂,周转天数持续改善。

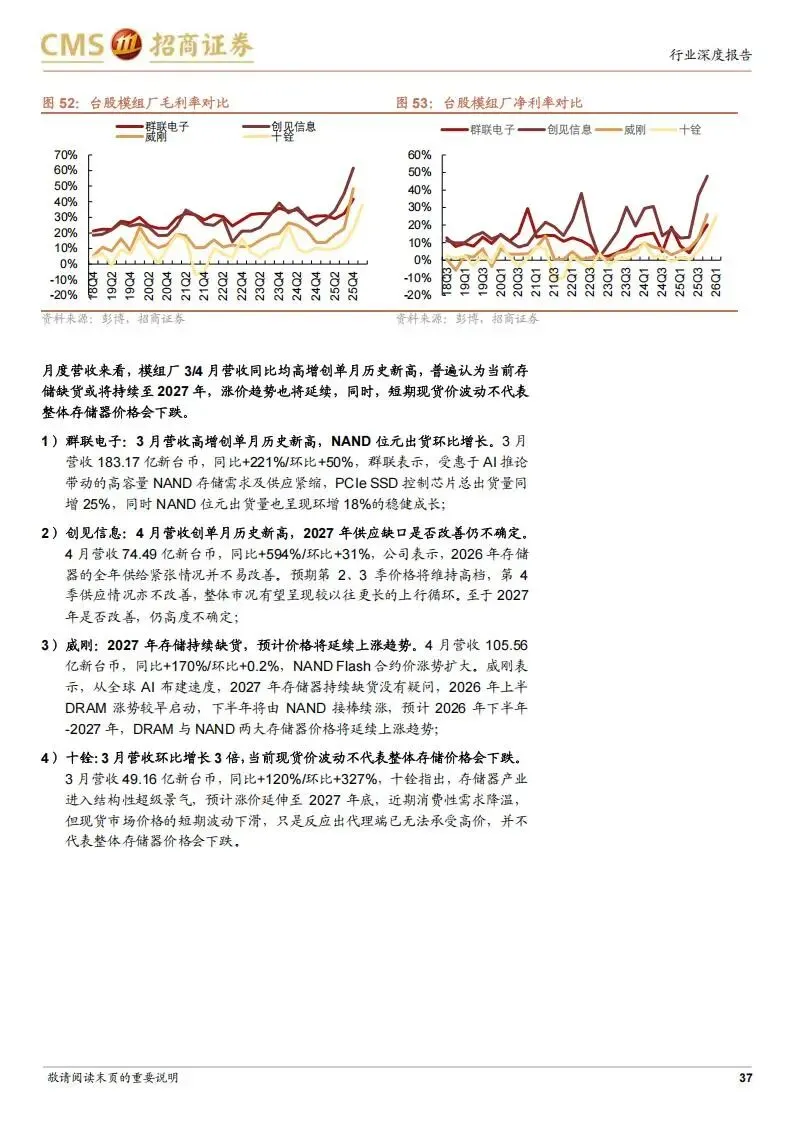

五、现货价短期回调,合约价继续上行|

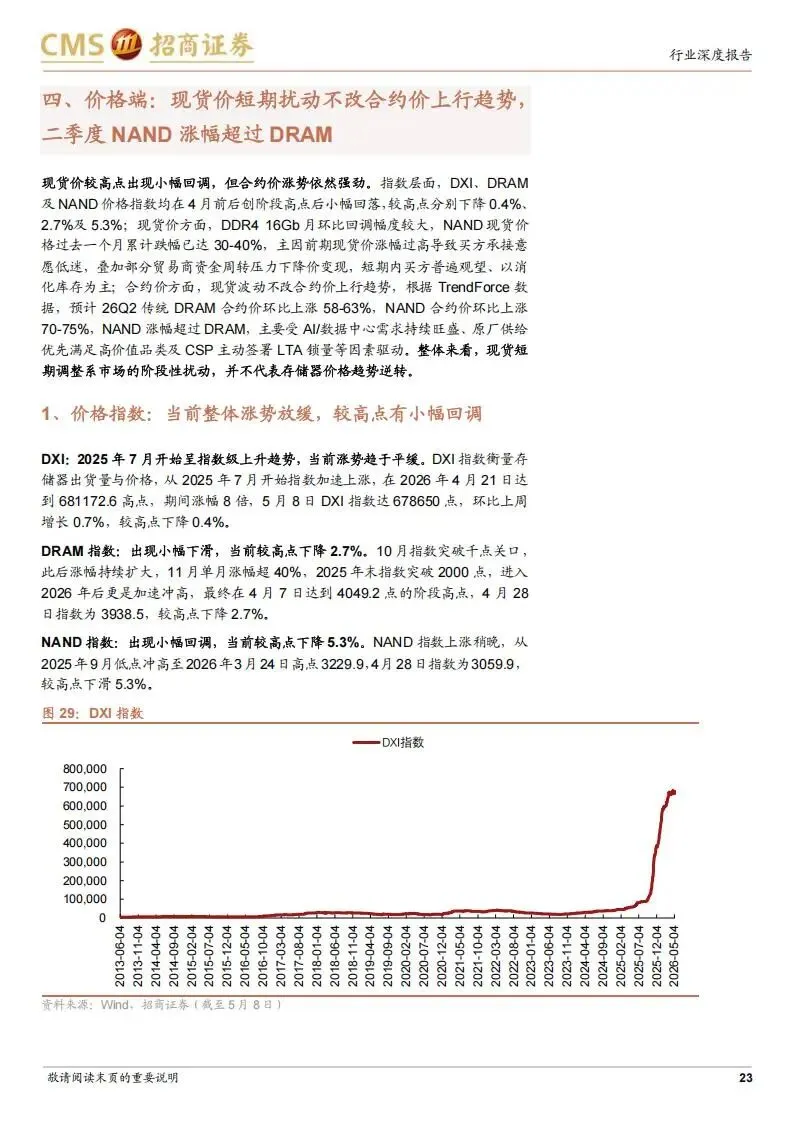

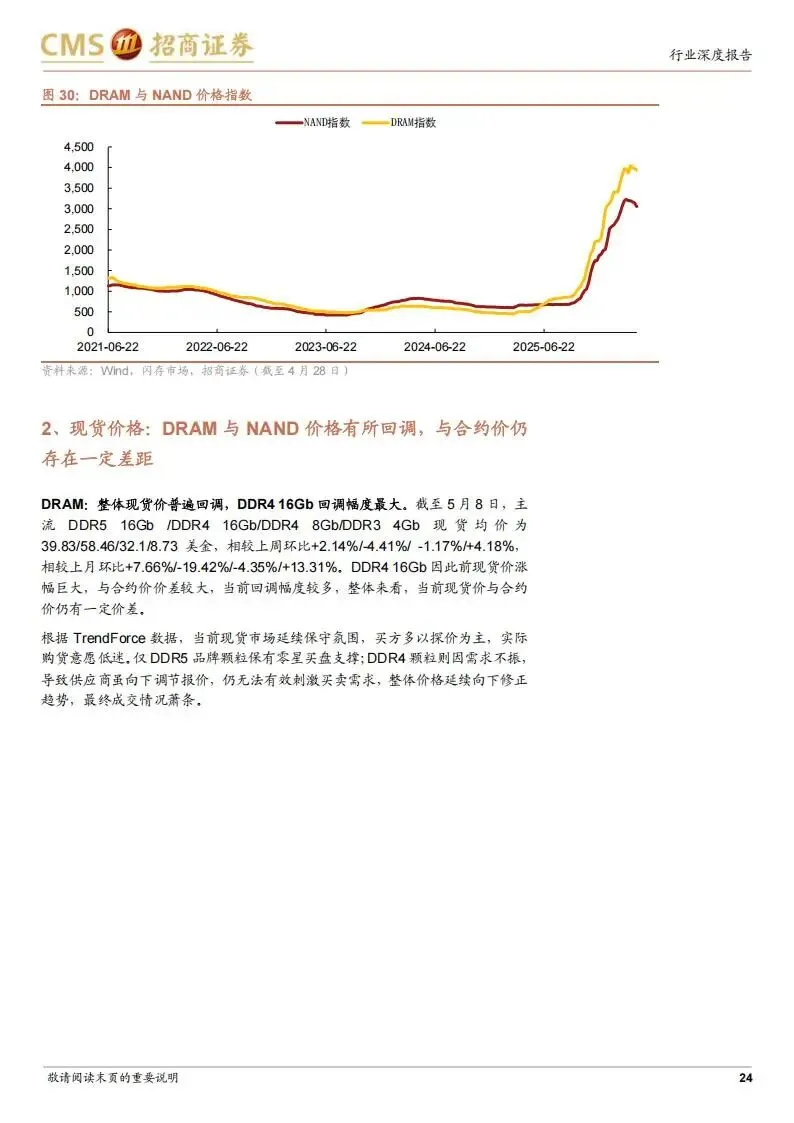

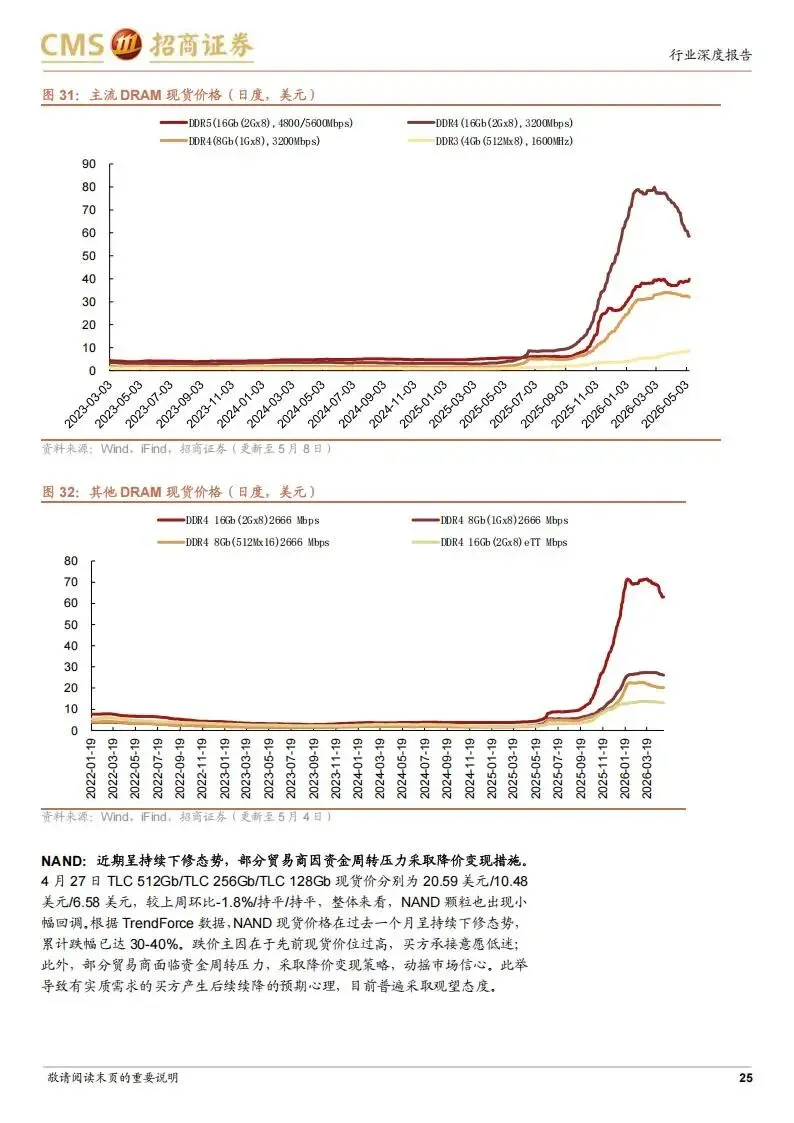

在复杂的供需博弈下,现货市场与合约市场出现了短期价格分歧,但整体上行趋势未变。DXI指数、DRAM价格指数、NAND价格指数在4月前后触及高点后小幅回落,分别下降0.4%、2.7%、5.3%。现货市场方面,由于部分贸易商资金周转压力降价抛售,加上前期涨幅过大导致买方观望,DDR4 16Gb现货价月环比回调较大,NAND现货价过去一个月累计跌幅达30%至40%。

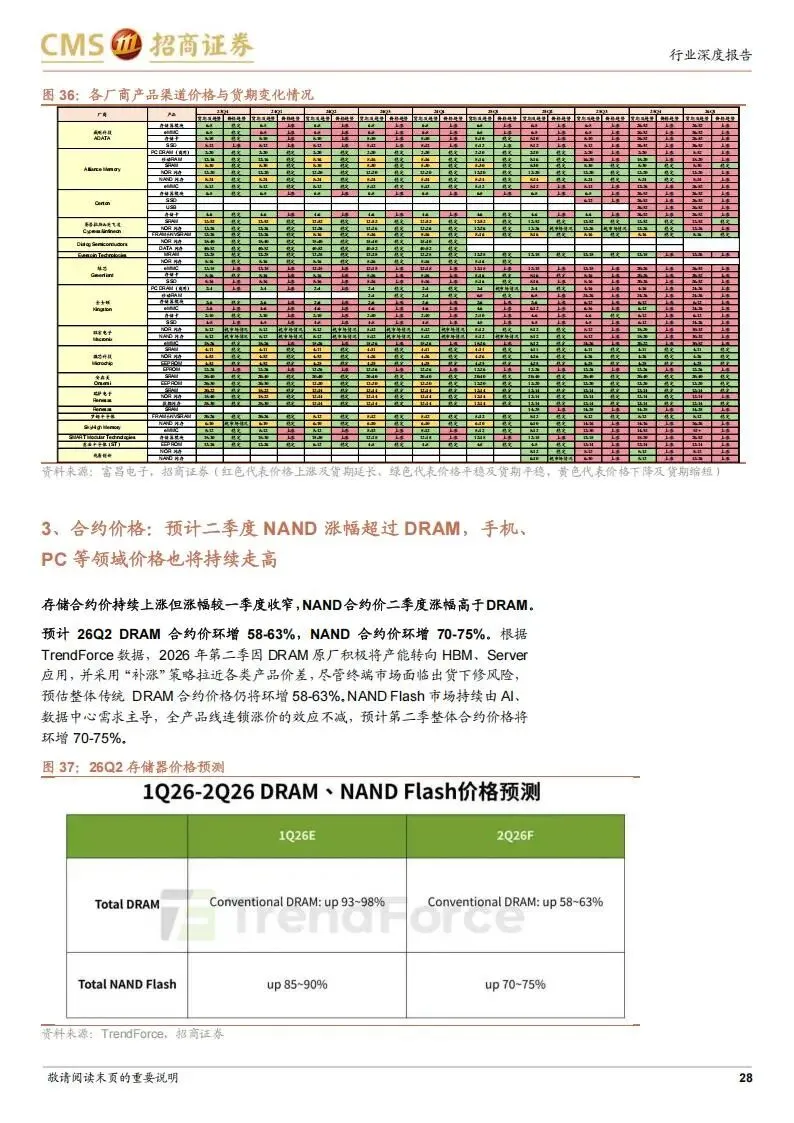

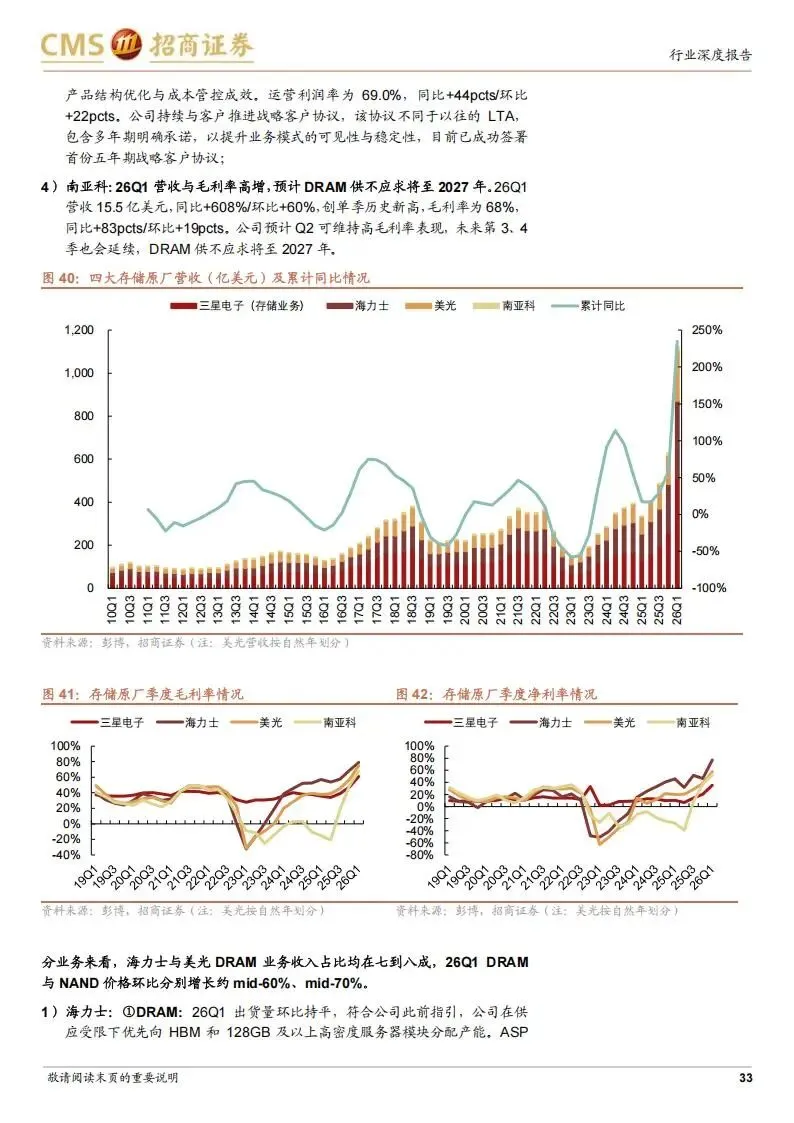

但这些短期扰动不代表价格趋势逆转。由大型云厂商和原厂直接主导的合约市场依然强劲。据TrendForce预测,2026年第二季度传统DRAM合约价环比上涨58%至63%,NAND合约价环比上涨70%至75%,NAND涨幅领先。大型客户为确保长期稳定供应,愿意接受更高的合约价。各大原厂2026年第一季度营收和毛利率均创历史新高。三星、SK海力士、美光等已与客户签订多年期战略协议,部分合同延伸至2029年。美光成功签署首份五年期SCA协议,闪迪签署五份NBM协议覆盖2027财年超三分之一位元产量并包含逾110亿美元财务担保。西部数据和希捷的LTA也已延伸至2028-2029年。

六、终端市场风险不容忽视

虽然说AI算力需求旺盛,但传统消费电子市场(PC、智能手机、非AI服务器)复苏依然疲软。如果这些终端市场无法实现销量反转,设备厂商将面临巨大的成本传导压力。手机和电脑制造商很难将上游存储涨价顺畅转嫁给消费者,一旦利润空间被压缩,可能大幅削减采购订单,倒逼上游降价。

此外,供给端目前靠严格控制产能维持高价,但高额利润可能诱使部分原厂提前释放新产能。如果产能释放速度超预期,供需关系可能迅速转松,导致价格高位回落。这将使前期高价囤积库存的模组厂商面临严重的资产减值风险,对国内产业链公司的业绩修复造成打击。

七、产业链重点公司

26年第一季度存储产业链各环节公司业绩表现亮眼,长协落地为业绩能见度提供了保障。当前缺货持续,供应难以在短期内大幅增加,供需缺口或将持续至2027年,合约价涨势也将延续。小伙伴们可以关注以下方向:

1)海外存储:闪迪、美光、SK海力士、三星、西部数据、希捷、铠侠等。

2)国内原厂:长鑫科技(IPO中)、长江存储。

3)模组:江波龙、佰维存储、德明利、大普微、朗科科技等。

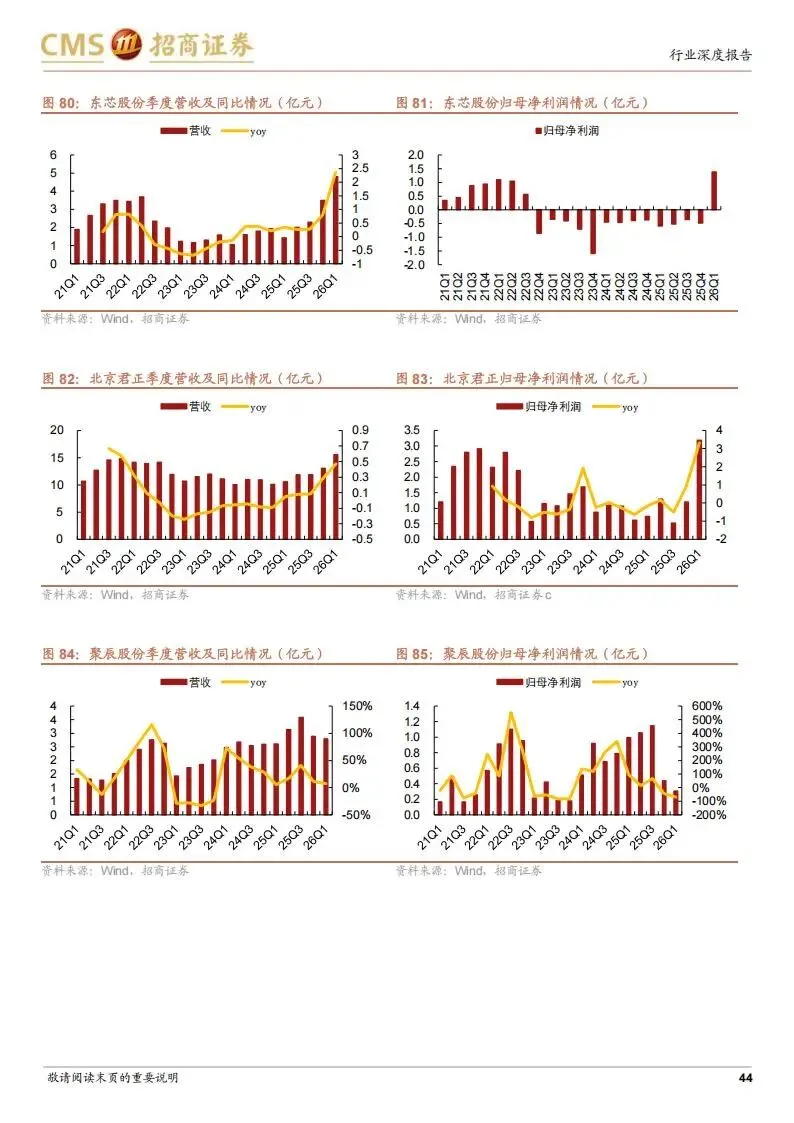

4)利基存储:兆易创新、普冉股份、北京君正、东芯股份、恒烁股份、聚辰股份等。

5)代工和封测:中芯国际、华虹公司、长电科技、通富微电、华天科技、汇成股份、深科技等。

6)存储设备:北方华创、中微公司、拓荆科技、华海清科、微导纳米、芯源微、精测电子、中科飞测、矽电股份、金海通、精智达、强一股份、ASMPT等。

7)存储材料:江丰电子、神工股份、鼎龙股份、兴福电子、上海新阳、安集科技、艾森股份等。

以上,仅供参考。

扫码加入知识星球获取更多行业报告

声明:本文仅为行业研究与学术交流之用,不构成任何投资建议或操作指引。市场风险客观存在,应基于独立判断与充分调研作出决策。

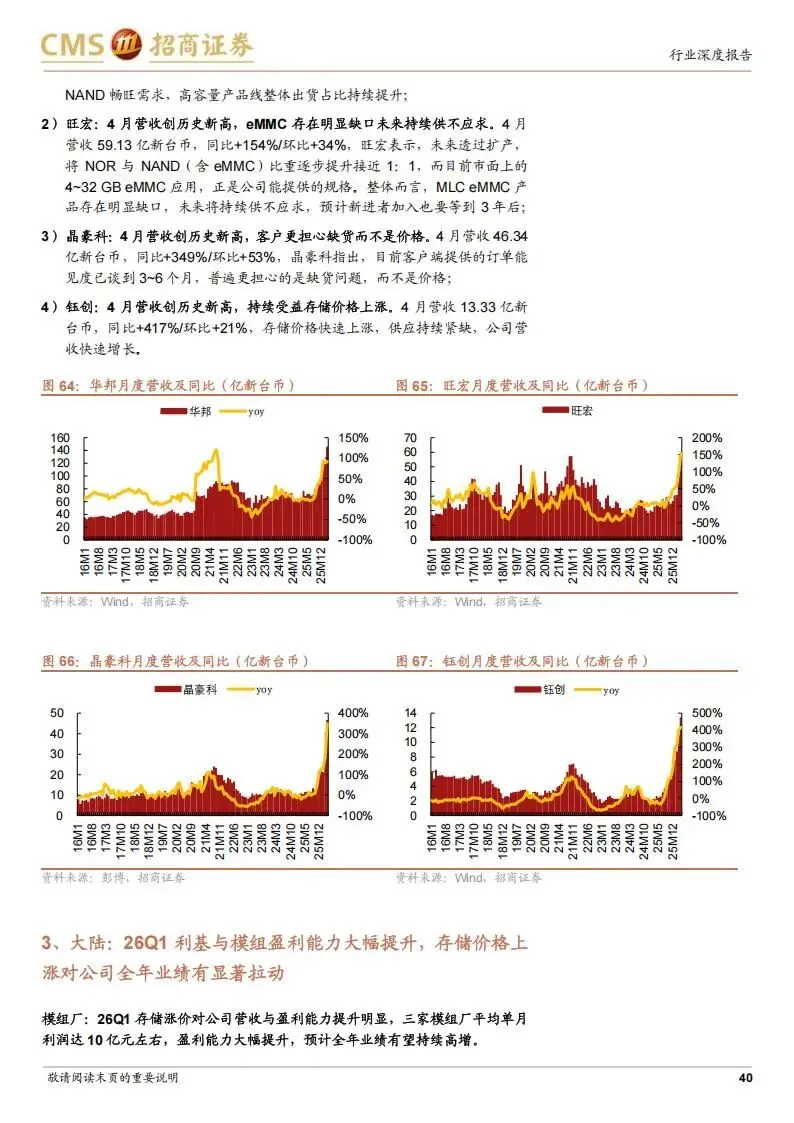

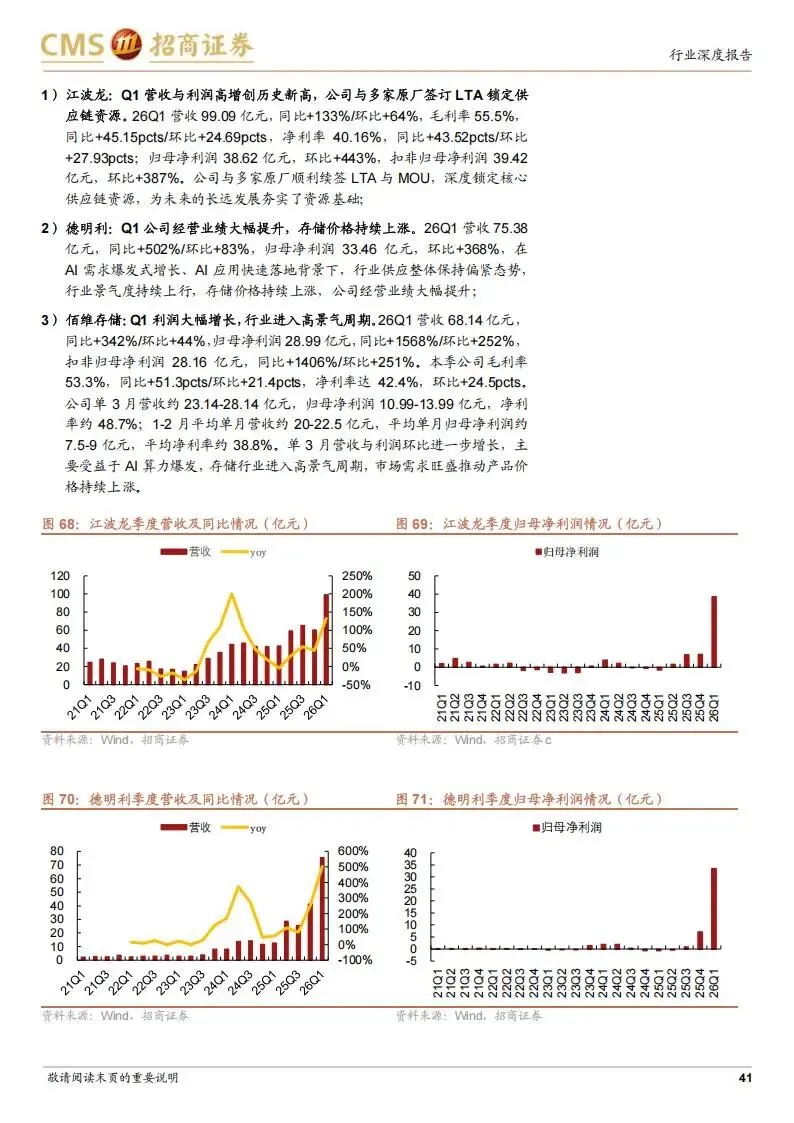

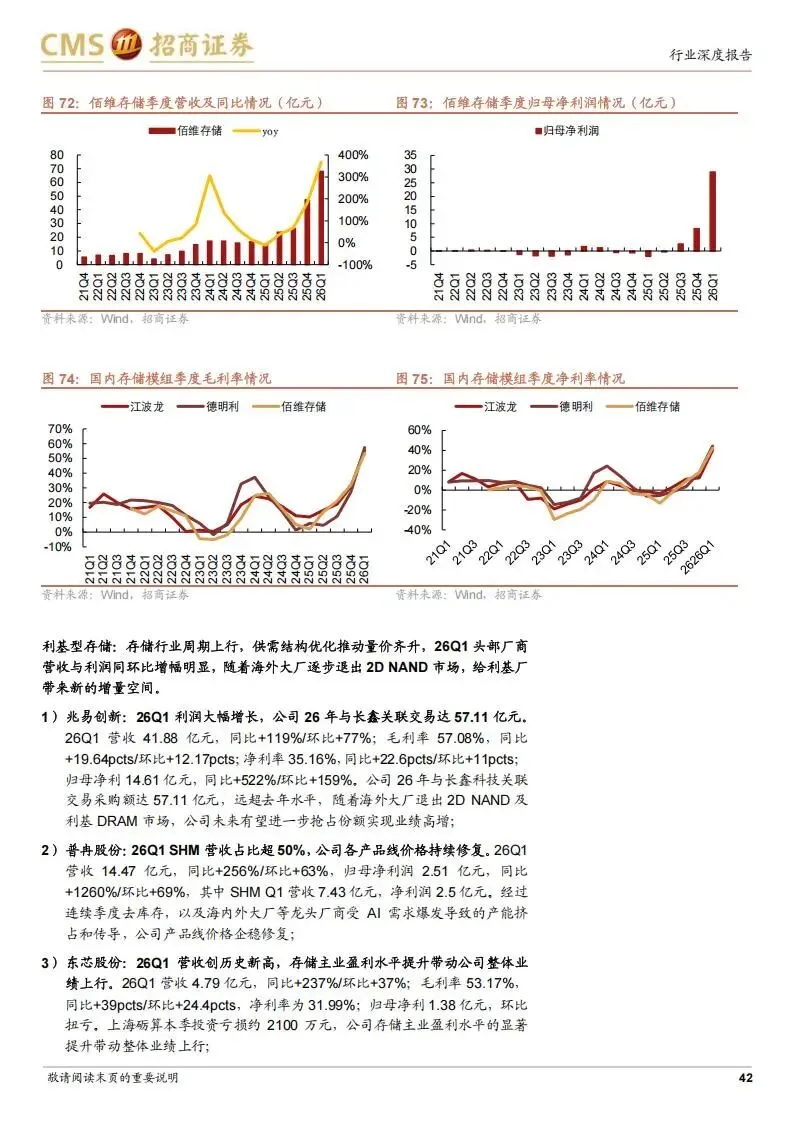

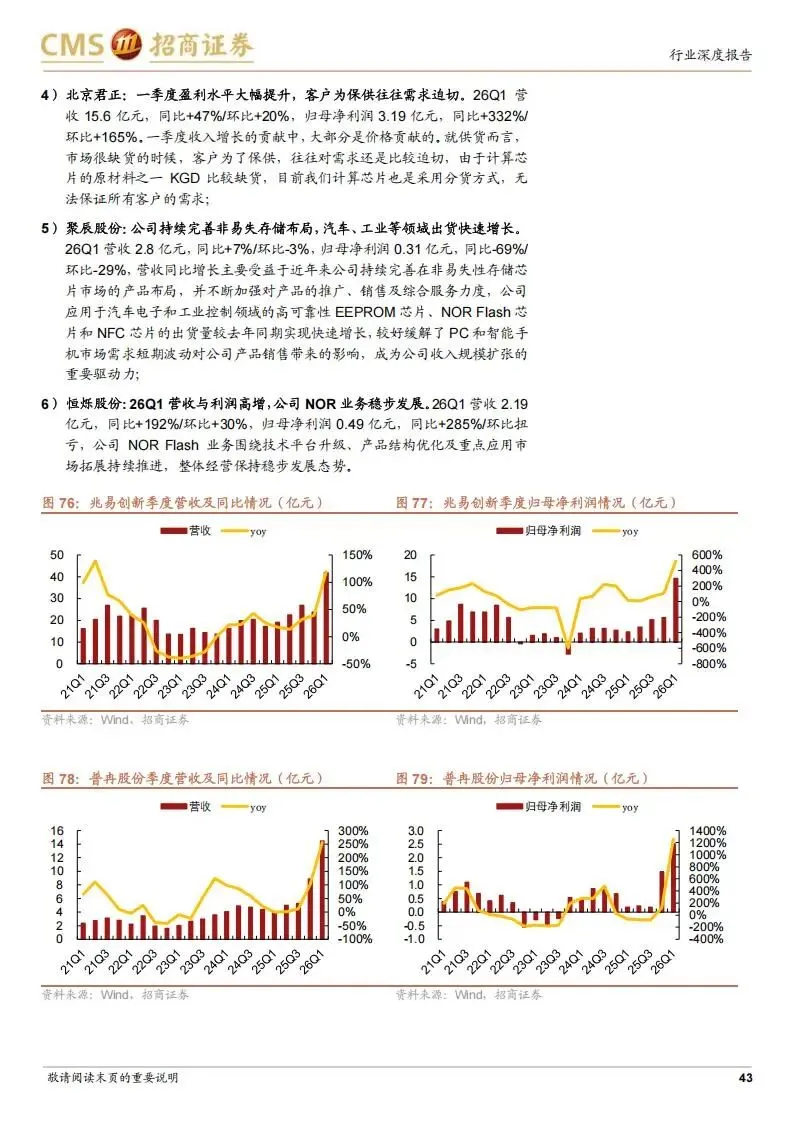

点击“阅读原文”,下载所有资料