一、2026 年 5 月 15 日股价大涨原因

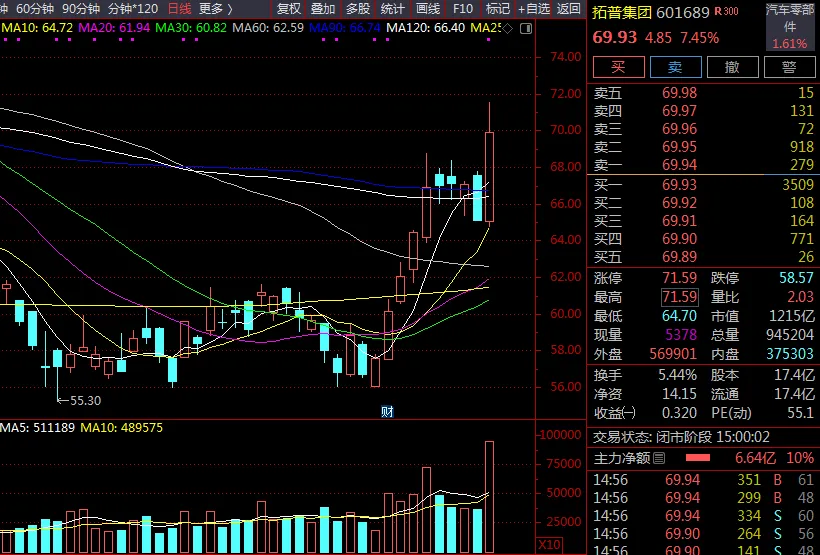

2026 年 5 月 15 日,拓普集团放量大涨 7.45%,收报 69.93 元,成交额 65.48 亿元,换手率 5.44%,主力资金净流入 6.44 亿元,机构参与度高达 48.85%。此次大涨主要由以下四大利好共同驱动:

技术产品迭代落地:公司当日发布第二代闭式空气供给单元 ASU2.0,实现主动加热除水、轻量化集成等关键技术突破,进一步巩固了在空气悬架和液冷领域的技术优势。

高分红方案公告:公司同步公告拟派发 2025 年度每股 0.49 元现金红利,合计派息 8.52 亿元,股权登记日为 5 月 21 日,高分红预期强化了中长期配置价值。

券商重磅评级加持:华金证券于 5 月 14 日发布研报,给予拓普集团 "买入" 评级,强调其在机器人和液冷领域的发展潜力,该机构盈利预测准确度高达 95.01%。

特斯拉 Optimus 量产预期升温:市场传闻特斯拉将于 5 月底至 6 月初下达 Optimus 人形机器人批量订单,拓普集团作为其唯一 Tier1 执行器供应商,独家供应全部 26 个直线和旋转执行器,单台价值量约 3 万元,业绩弹性巨大。

二、公司基本面分析与主营产品介绍

1. 公司概况

宁波拓普集团成立于 1983 年,2015 年在上交所上市,是国内领先的汽车零部件供应商,2025 年首次跻身全球汽车零部件百强榜,排名第 95 位。公司拥有超 100 个生产工厂,分布在中国 28 个城市和海外 14 个国家,员工约 26,000 人,研发团队超过 3,000 人。

2. 主营产品与业务结构

公司主营业务为汽车零部件的研发、生产及销售,目前已形成 "汽车 + 机器人 + 液冷" 三大业务板块:

3. 最新财务表现

2025 年全年:实现营业收入 295.81 亿元,同比增长 11.2%;归母净利润 27.79 亿元,同比下降 7.4%,主要因加大研发投入和新业务布局。 2026 年一季度:实现营业收入 66.28 亿元,同比增长 14.9%;归母净利润 5.52 亿元,同比下降 2.3%,业绩降幅明显收窄,经营活动现金流净额 5.47 亿元,同比增长 38.6%。

三、未来三年营收和净利润预测

综合 34 家主流券商机构的一致预测及华金证券最新研报数据,拓普集团 2026-2028 年业绩预测如下:

注:数据为 34 家机构预测均值与华金证券预测的综合值,截至 2026 年 5 月 17 日

四、不同周期上涨空间预测与操作策略

1. 短期 (1-5 天):震荡整固为主

- 上涨空间

:70-72 元,最大上涨空间约 3% - 关键价位

:压力位 71.59 元 (5 月 15 日高点),支撑位 68.5 元、67 元 - 技术面分析

:短期均线多头排列,但 KDJ 指标 J 值已达 90 以上,处于明显超买状态,MACD 红柱有所缩短,上涨动能减弱。 - 操作策略:

持仓投资者:若冲高至 71-72 元区间放量滞涨,建议减仓 30%-50%,锁定部分利润;若能放量站稳 70 元,可继续持有。 观望投资者:不建议追高,等待回踩至 68.5 元以下再考虑分批低吸,止损位 65 元。

2. 中期 (1-4 周):有望冲击前高

- 上涨空间

:72-78 元,最大上涨空间约 11.5% - 核心催化

:5 月 21 日除权后的填权行情、特斯拉 Optimus 量产订单落地、液冷业务新订单公告。 - 技术面分析

:中期均线同步向上发散,上升趋势稳固,成交量较前期明显放大,新资金持续入场承接。 - 操作策略:

持仓投资者:保留底仓,可在 67-69 元区间加仓,目标价 75 元,若突破 75 元可看至 78 元。 观望投资者:可在 67 元以下建立 3 成仓位,若跌破 63 元 (20 日线) 止损。

3. 长期 (1-6 个月):估值重塑空间广阔

- 上涨空间

:80-90 元,最大上涨空间约 28.7% - 核心逻辑:

特斯拉 Optimus 2026 年二季度开始产能爬坡,全年交付量有望突破 10 万台套,机器人业务将贡献显著收入。 液冷业务已获得首批 15 亿元订单,随着 AI 数据中心建设加速,未来三年有望保持 50% 以上的复合增长率。 传统汽车业务在手订单充足,2026 年预计达到 380-400 亿元,将为公司提供稳定的现金流支撑。 - 操作策略:

价值投资者:可在 60-65 元区间建立中长期底仓,持有至 2026 年底,目标价 85 元。 波段投资者:可在 65 元以下加仓,75 元以上减仓,反复操作降低成本。

五、风险提示

特斯拉 Optimus 量产进度不及预期的风险 汽车行业景气度下降导致传统业务增长放缓的风险 机器人和液冷领域竞争加剧导致毛利率下降的风险 海外市场贸易环境变化和汇率波动的风险