一、什么是 SiC 抛光液?第三代半导体的 “精细打磨师”

SiC 抛光液是化学机械抛光(CMP)核心材料,专门用于碳化硅晶片表面高精度处理,直接决定晶圆平整度、光滑度与器件性能。

核心成分

磨料:机械研磨,决定去除率与粗糙度

氧化剂:化学软化表面,提升加工效率

添加剂:稳定分散、优化抛光效果

三大主流类型(按磨料划分)

硅溶胶抛光液(占比≈73%)硬度适中、球度高,主打精抛,抛光后 Ra<0.15nm,适配 6-8 英寸 SiC 晶圆,是市场绝对主流。

氧化铝抛光液去除效率高,多用于粗抛,快速去除表面损伤层,为精抛打底。

其他特殊类型金刚石(超粗抛)、氧化铈(中等精度光学件),满足小众特殊场景。

二、全球市场:持续高增,2031 年规模将破 16 亿元

全球 SiC 抛光液需求随新能源汽车、5G、功率器件爆发稳步攀升,价格保持稳定。

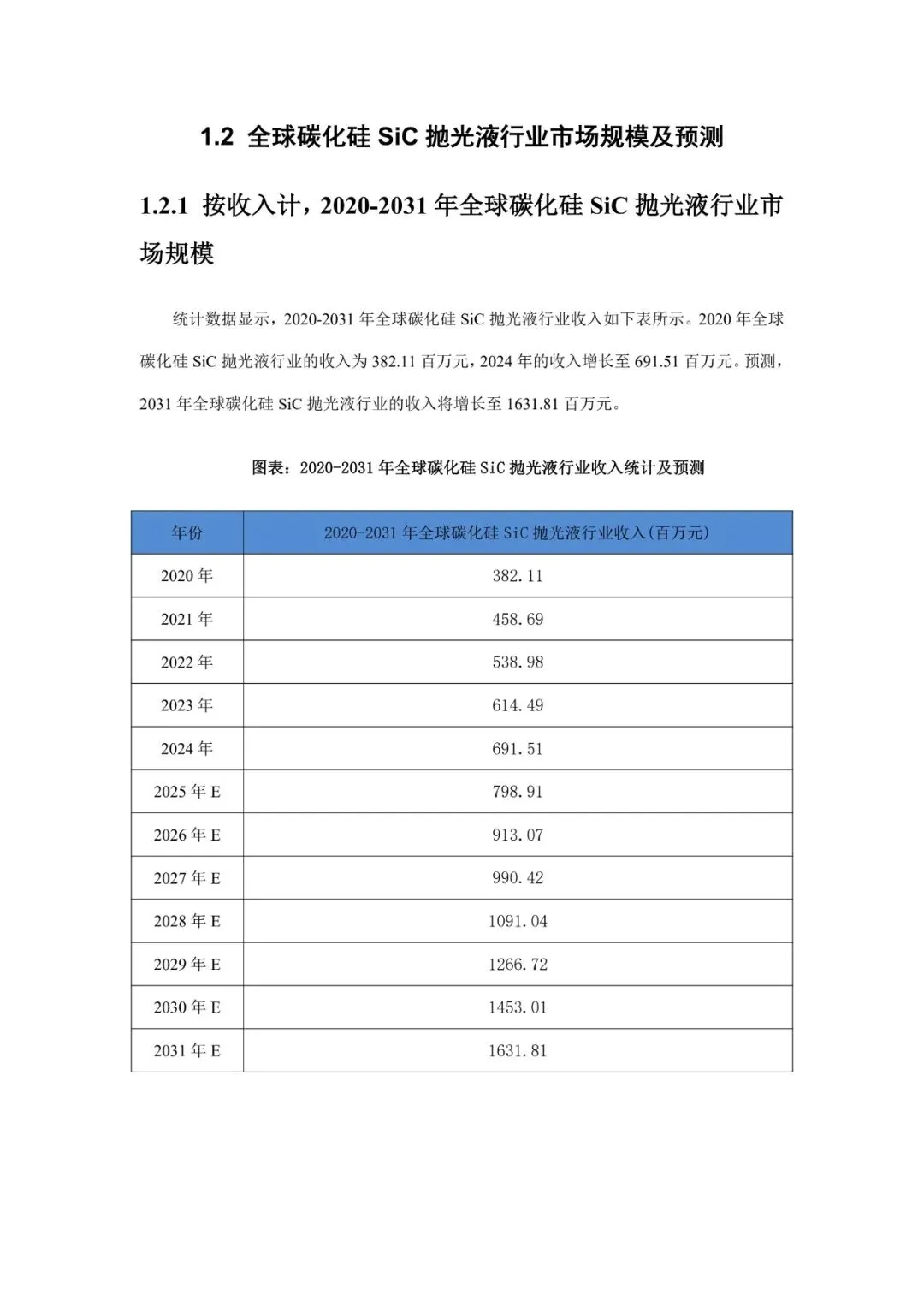

1. 市场规模(收入)

2020 年:3.82 亿元

2024 年:6.92 亿元

2031 年(预测):16.32 亿元

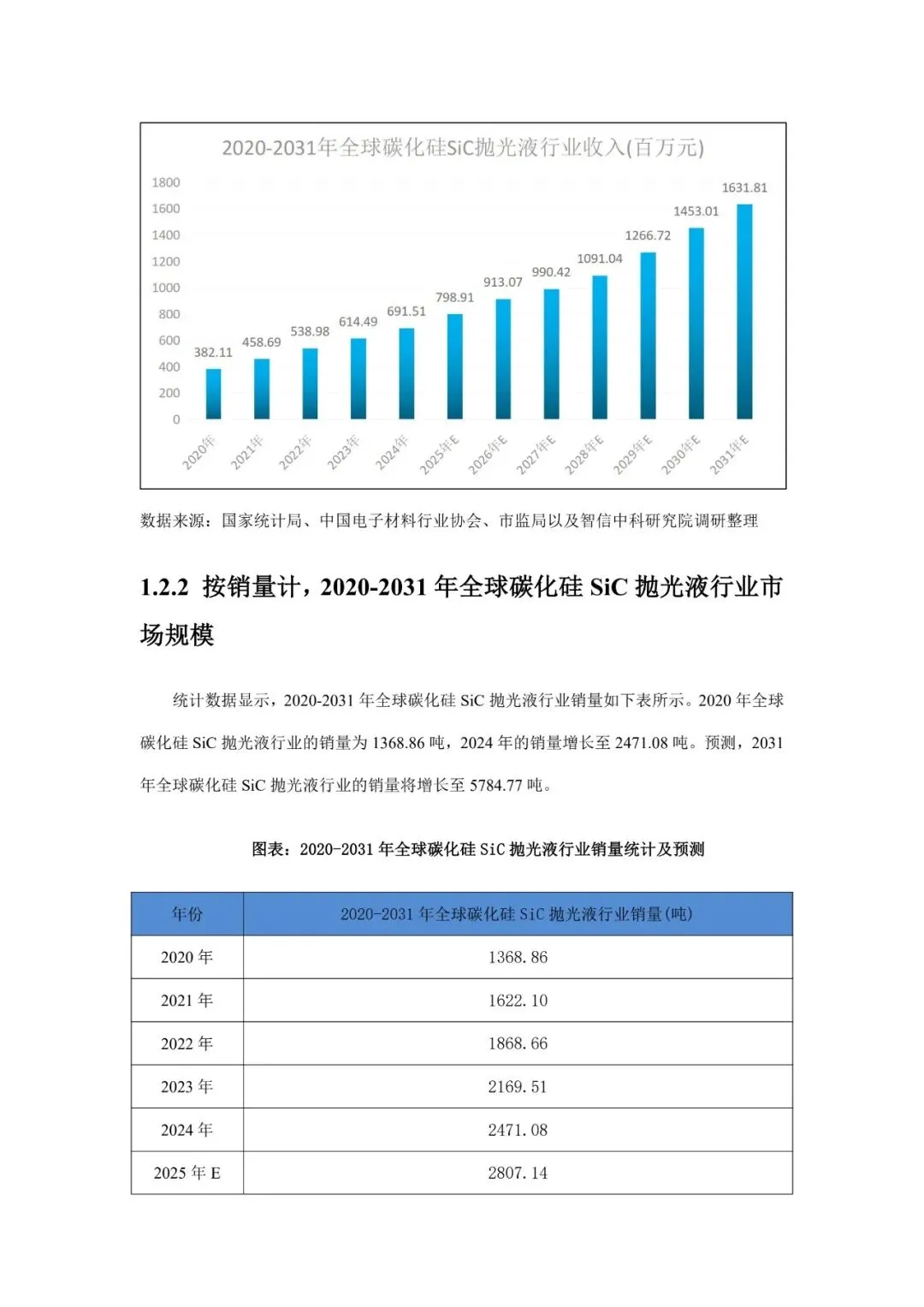

2. 销量增长

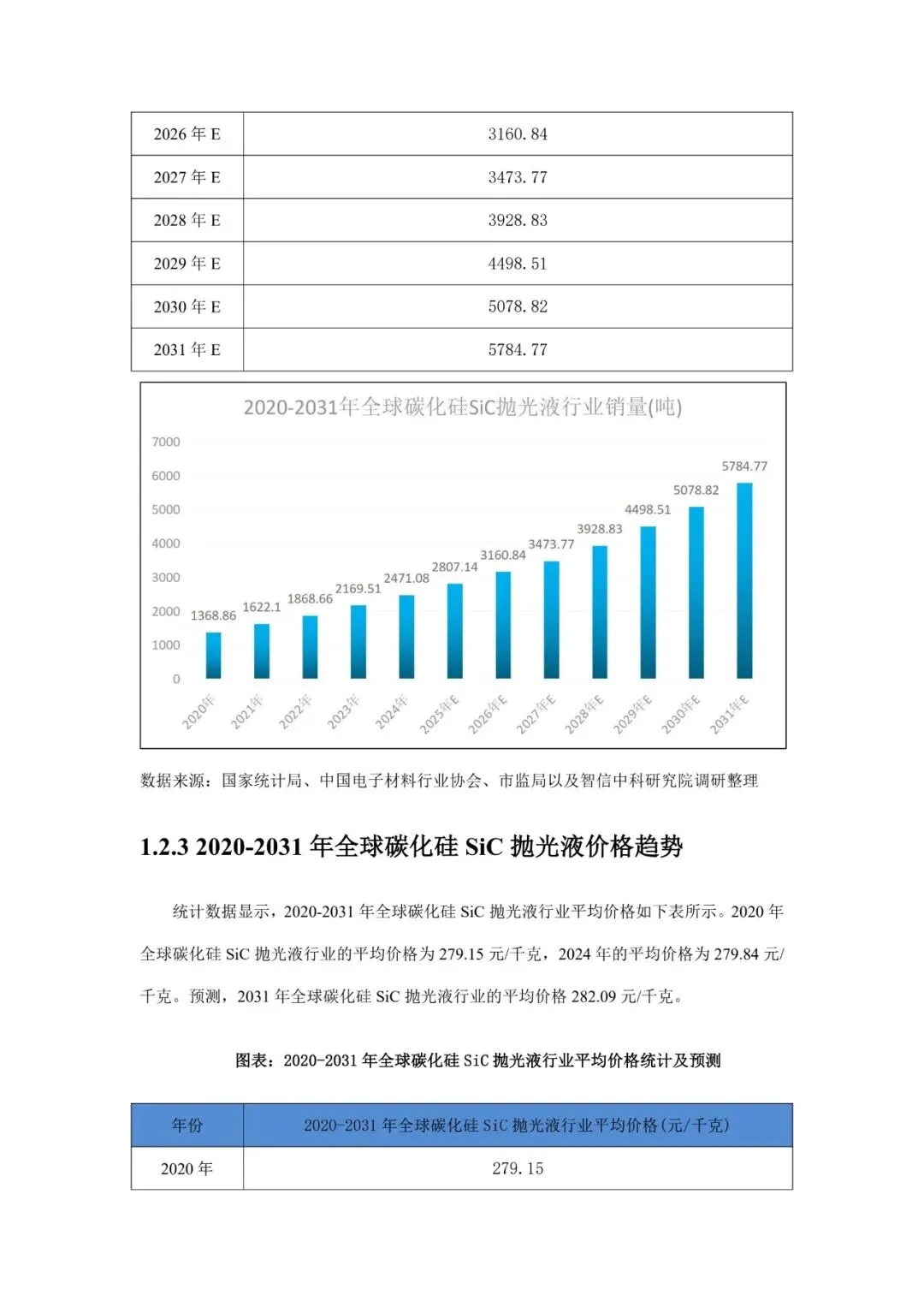

2020 年:1369 吨

2024 年:2471 吨

2031 年(预测):5785 吨

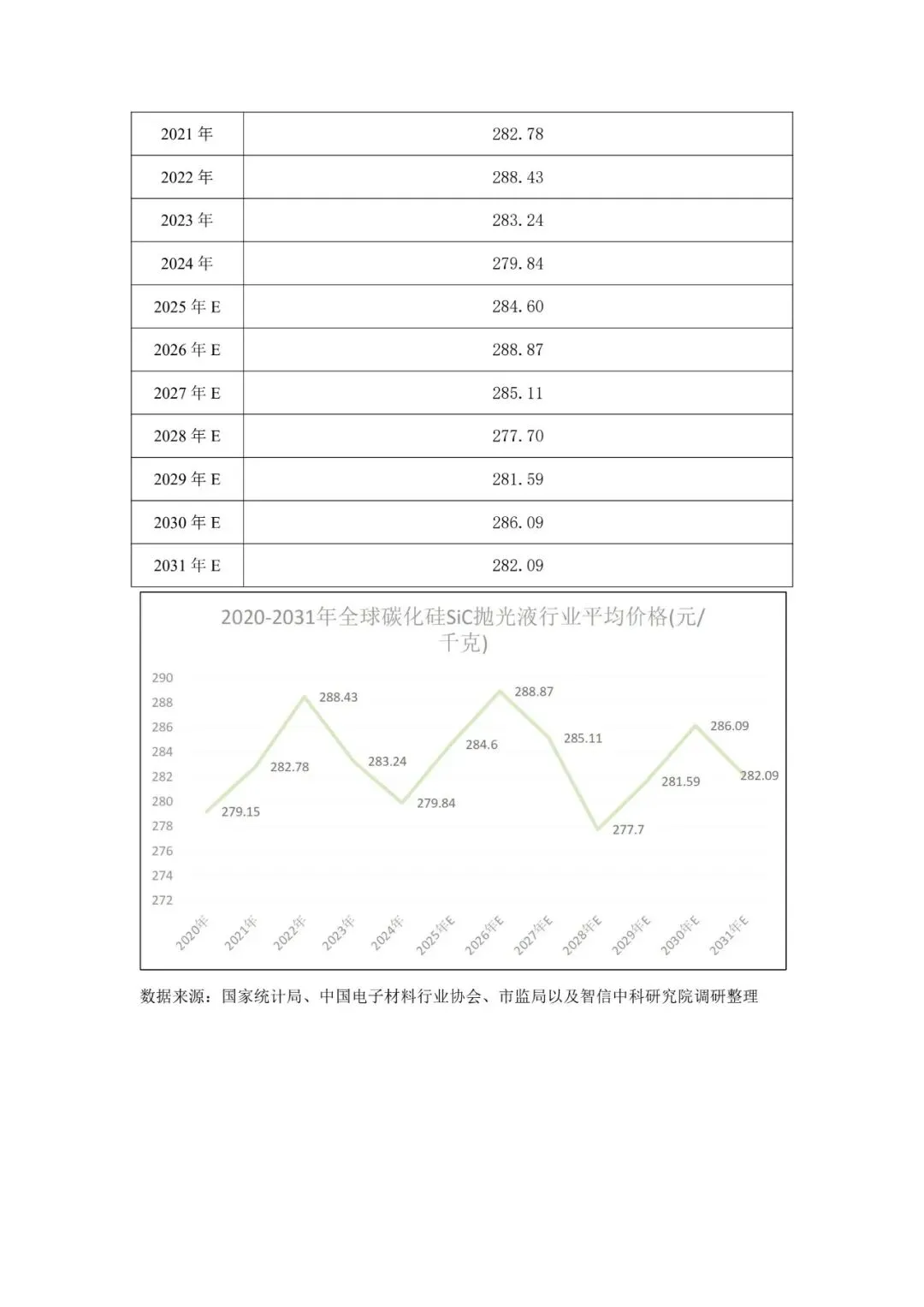

3. 价格趋势

全球均价长期稳定在279-288 元 / 千克,波动极小,行业盈利性稳健。

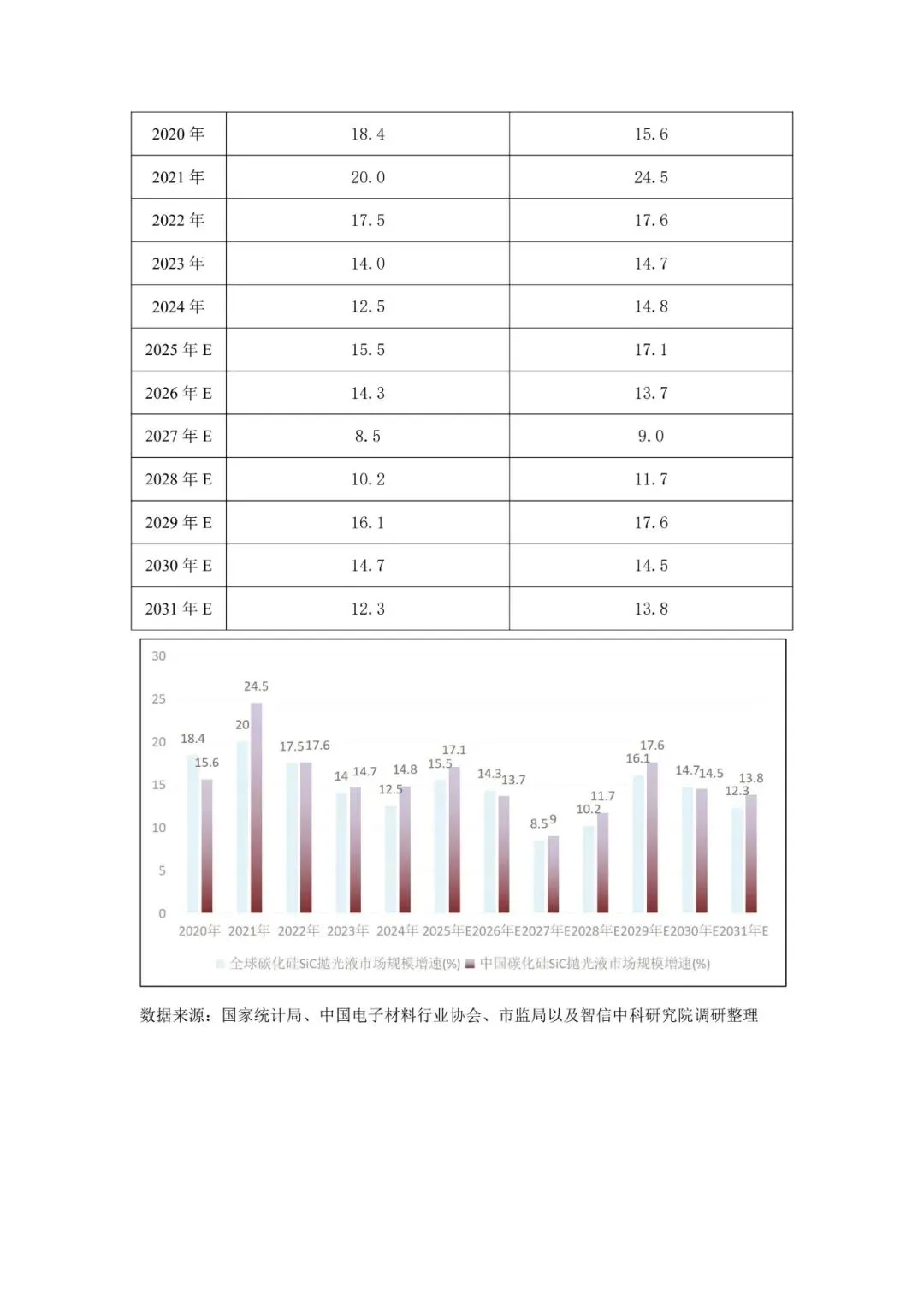

三、中国市场:增速领跑全球,占比持续提升

中国是 SiC 产业核心阵地,抛光液市场增速高于全球,份额稳步扩大。

1. 中国市场规模(收入)

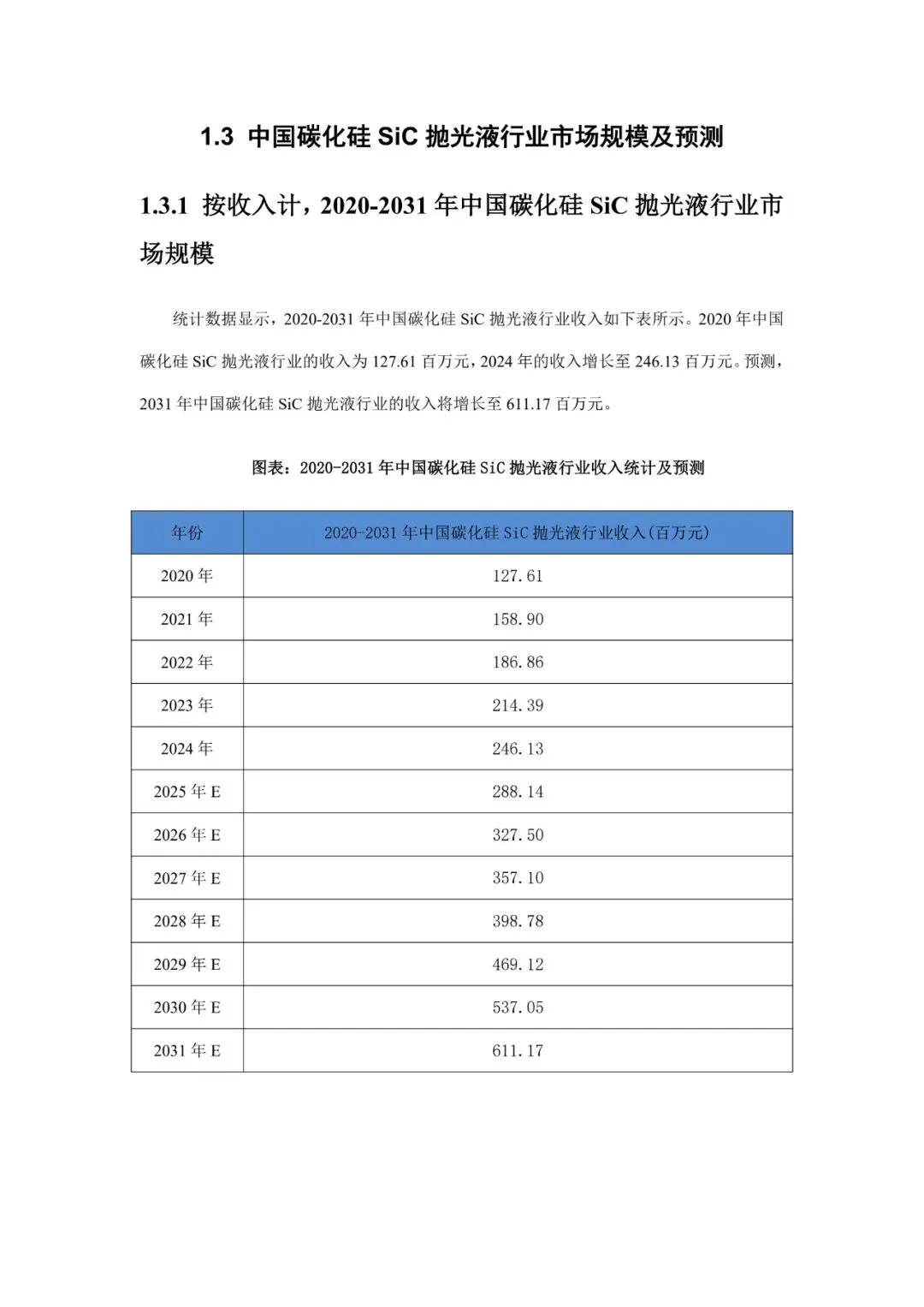

2020 年:1.28 亿元

2024 年:2.46 亿元

2031 年(预测):6.11 亿元

2. 中国销量

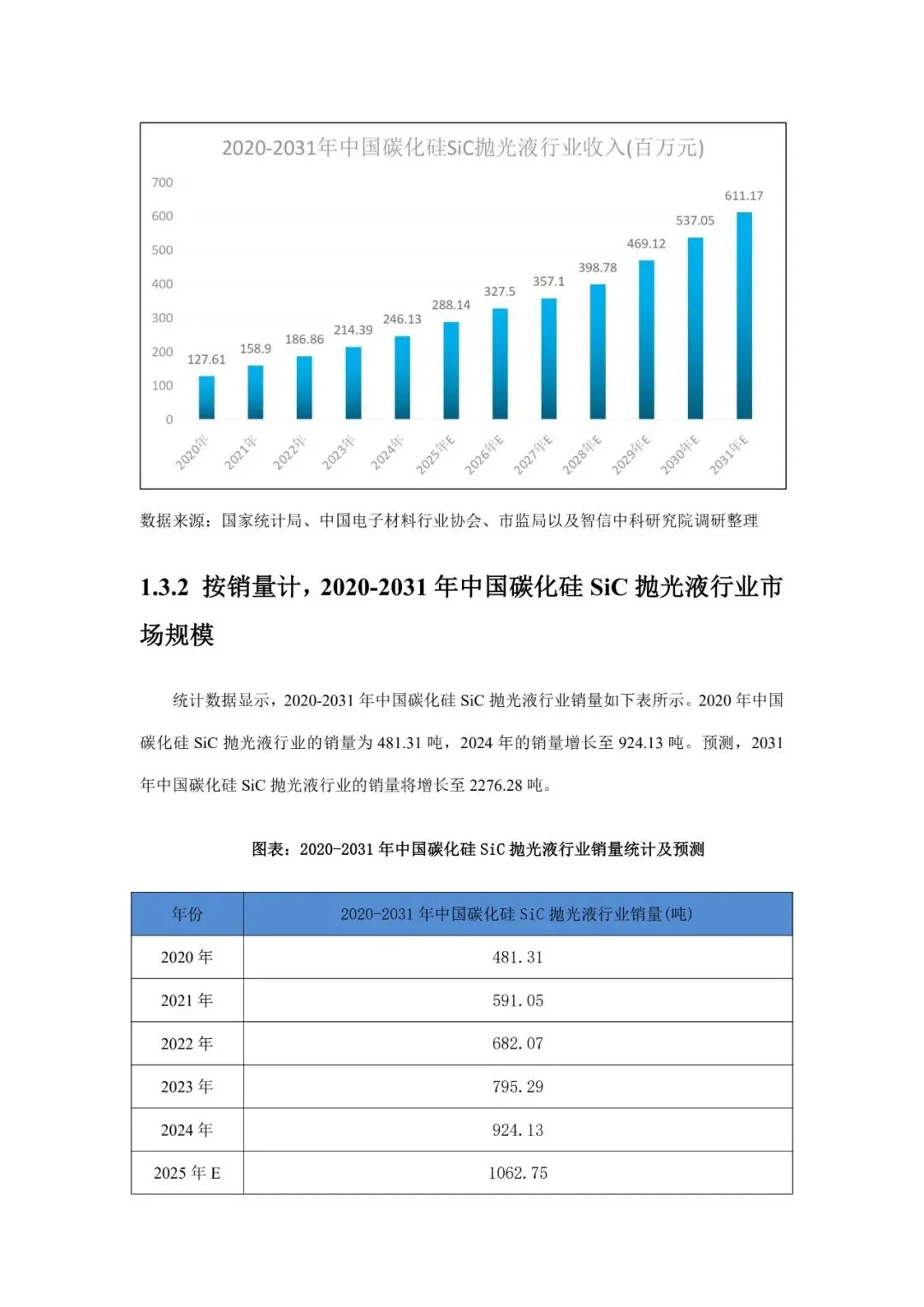

2020 年:481 吨

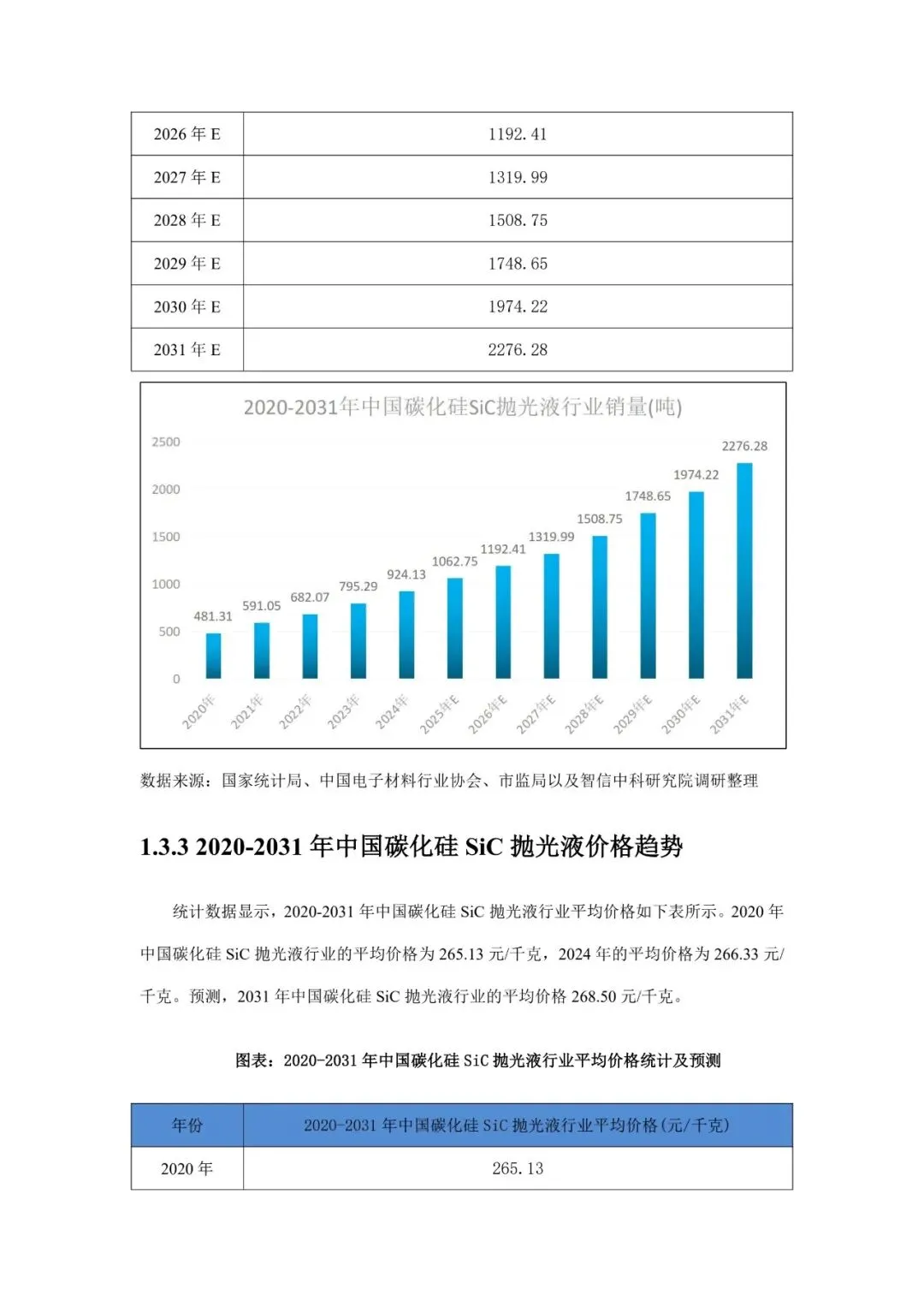

2024 年:924 吨

2031 年(预测):2276 吨

3. 中国全球地位

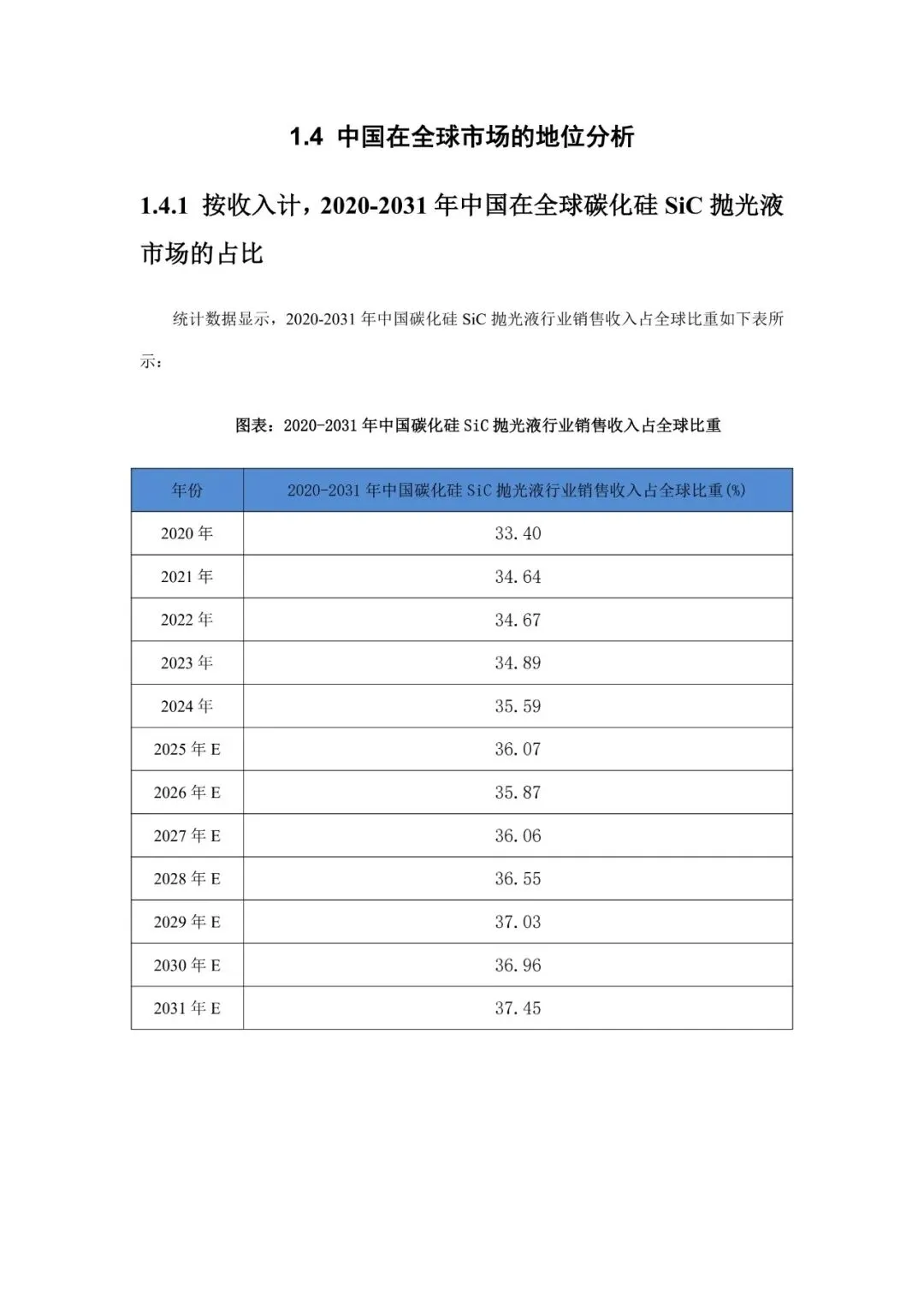

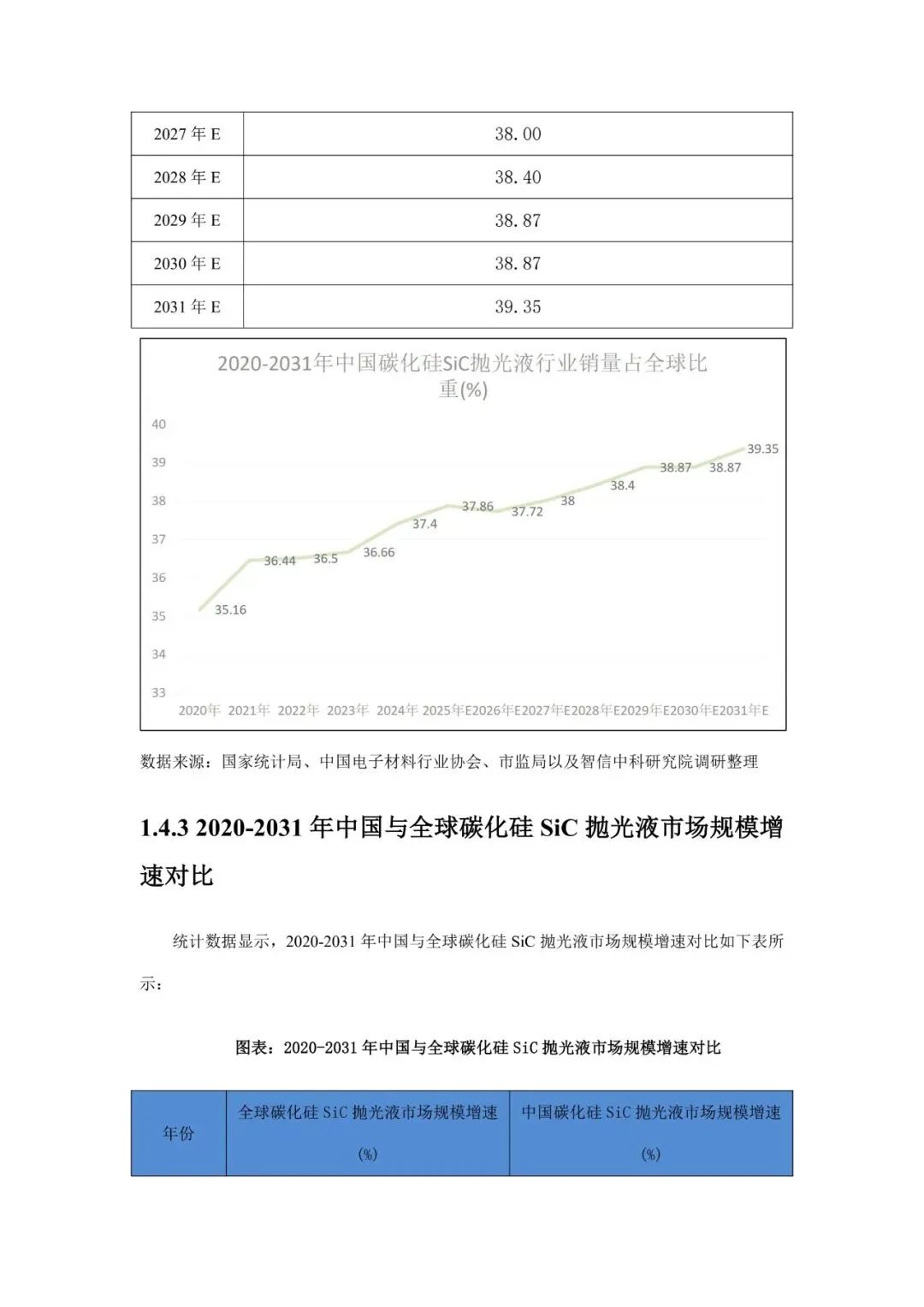

收入占比:2024 年达35.59%,2031 年将升至37.45%

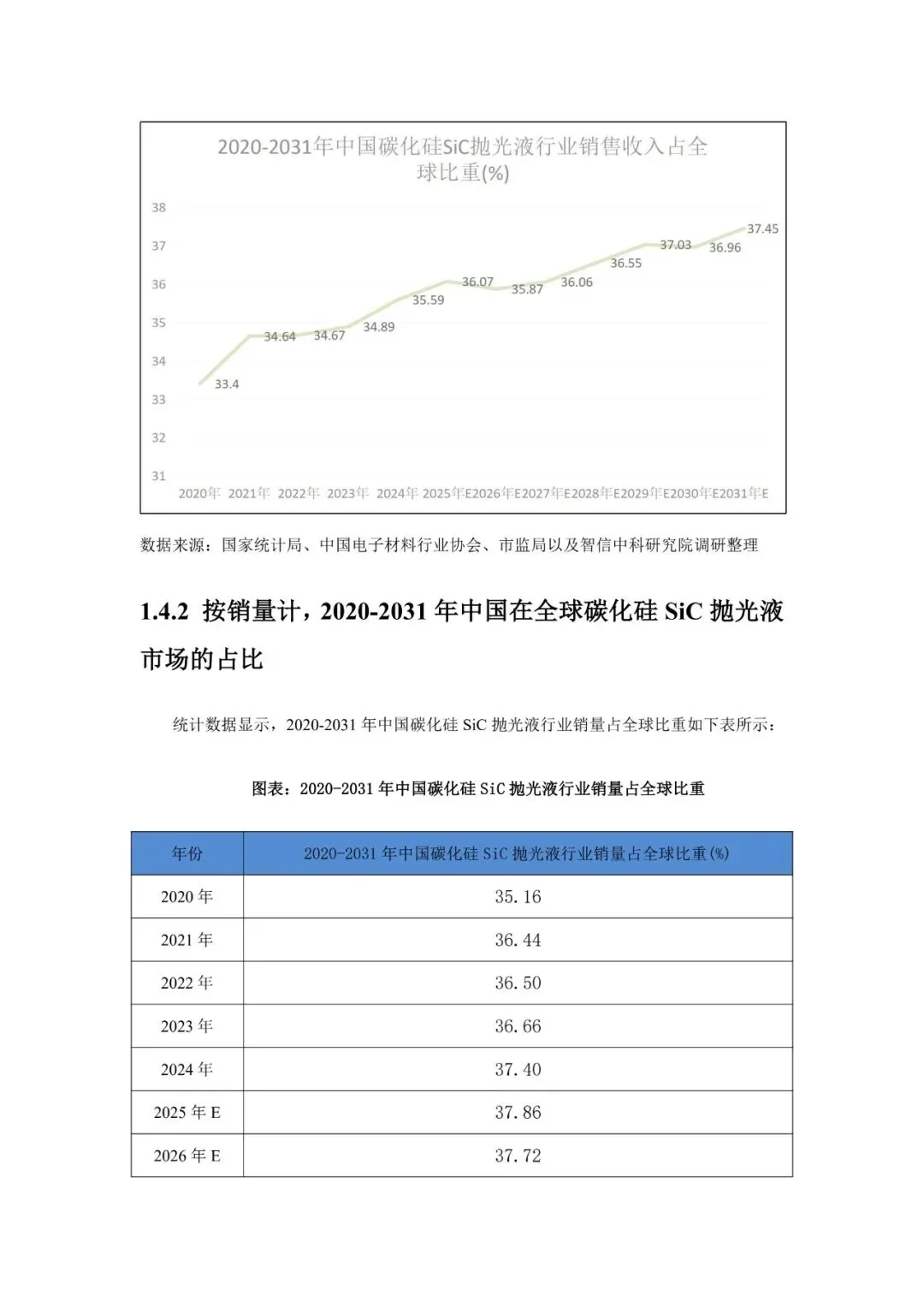

销量占比:2024 年达37.40%

增速:多数年份高于全球,是行业增长核心引擎

4. 中国价格

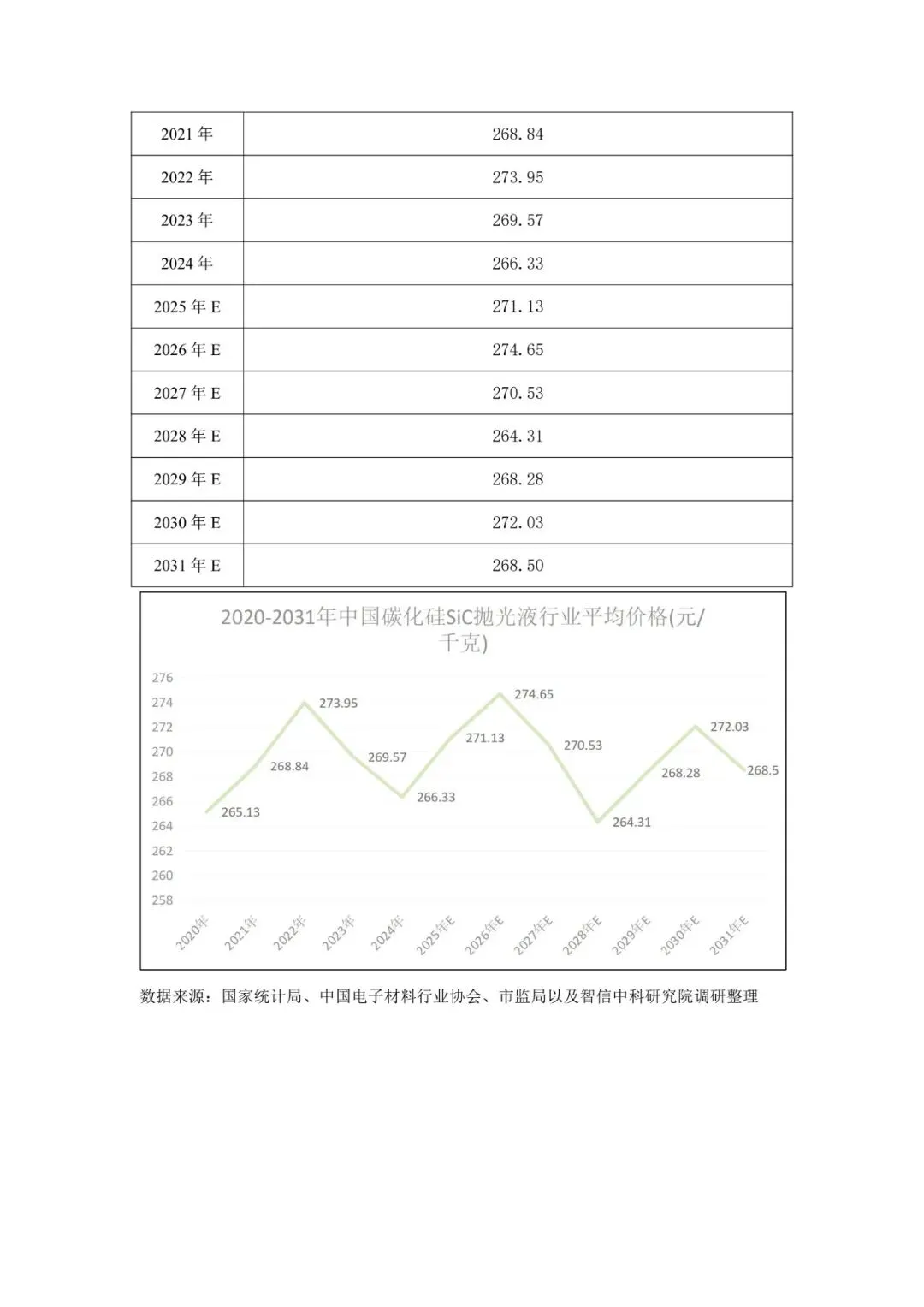

均价略低于全球,稳定在265-275 元 / 千克,性价比优势明显。

四、竞争格局:海外龙头主导,国产厂商加速突围

全球 SiC 抛光液市场呈现海外第一梯队、国内追赶的格局,头部集中、国产替代空间巨大。

全球主要玩家

海外:Entegris(CMC)、Saint-Gobain、Fujimi、Vibrantz

国内:上海新安纳、英格斯、北京航天赛德、北京国瑞升

竞争特点

海外厂商技术成熟,占据高端精抛市场主导

国内企业在粗抛、中低端精抛快速突破,性价比突出

2024 年国产份额显著提升,进口依赖度下降

8 英寸 SiC 晶圆渗透,推动高端抛光液需求爆发

五、行业核心趋势与机遇

8 英寸 SiC 成主流:带动高精度、大产能抛光液需求

硅溶胶抛光液持续领跑:精抛赛道长期高景气

国产替代加速:政策 + 产业链协同,本土厂商份额提升

价格稳定、盈利稳健:耗材属性强,周期波动小

下游驱动强劲:新能源汽车、光伏、储能、5G 全面拉动

六、总结

SiC 抛光液是第三代半导体刚需高景气耗材,全球市场持续高增,中国增速领跑、份额提升。 短期看粗抛国产渗透,中期看8 英寸精抛突破,长期看全球份额扩张。 随着国内技术成熟与产能释放,中国 SiC 抛光液产业将从 “跟随” 走向 “并跑”,成为全球重要供给与创新中心。

以下为研报参考