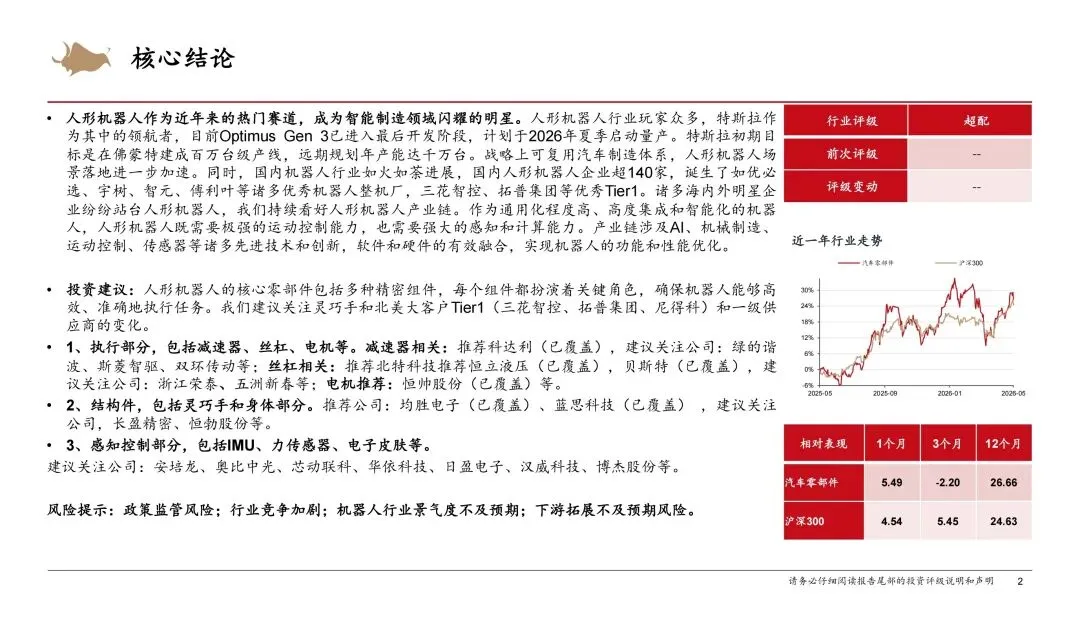

不是概念炒作,是真的要进入量产落地的快车道,国内供应链已经站在全球第一梯队。

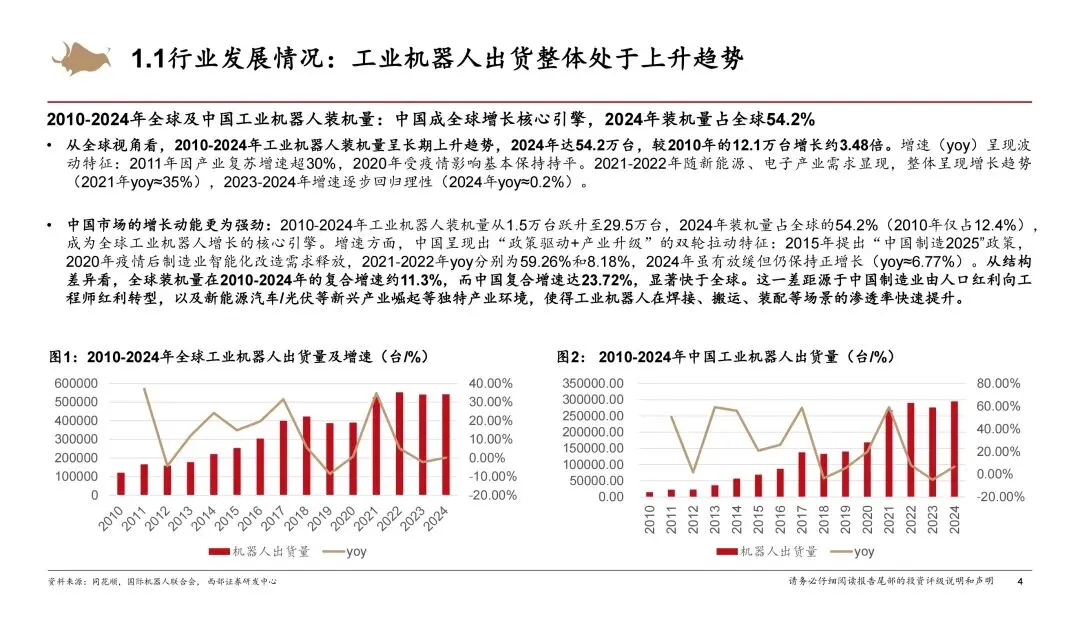

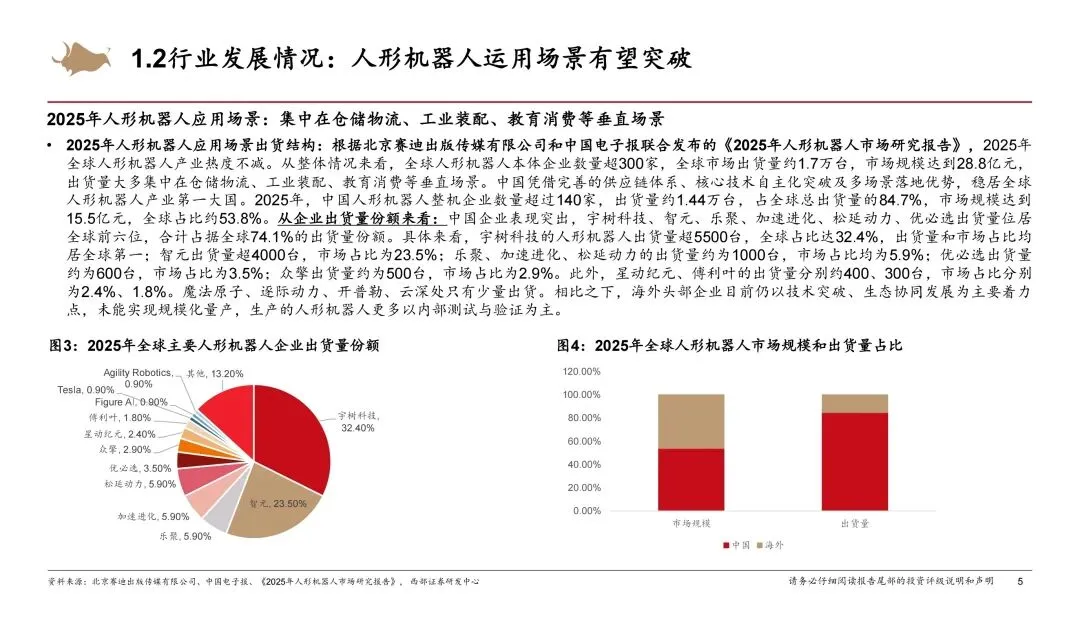

从行业大盘来看,全球工业机器人装机量持续走高,中国占到全球半壁江山,2024年占比已经达到54.2%,是妥妥的增长引擎。而人形机器人更猛,2025年全球出货约1.7万台,中国就占了84.7%,整机企业超140家,宇树、智元、优必选等厂商出货量稳居全球前列,海外玩家还停留在测试阶段,量产节奏我们领先一大截。

特斯拉Optimus Gen 3已经进入最后开发,今年夏季就要量产,初期规划百万台产线,远期千万台产能,直接把行业天花板打开。它的思路很聪明,复用汽车制造体系,大幅降低量产难度,也倒逼国内供应链快速升级。

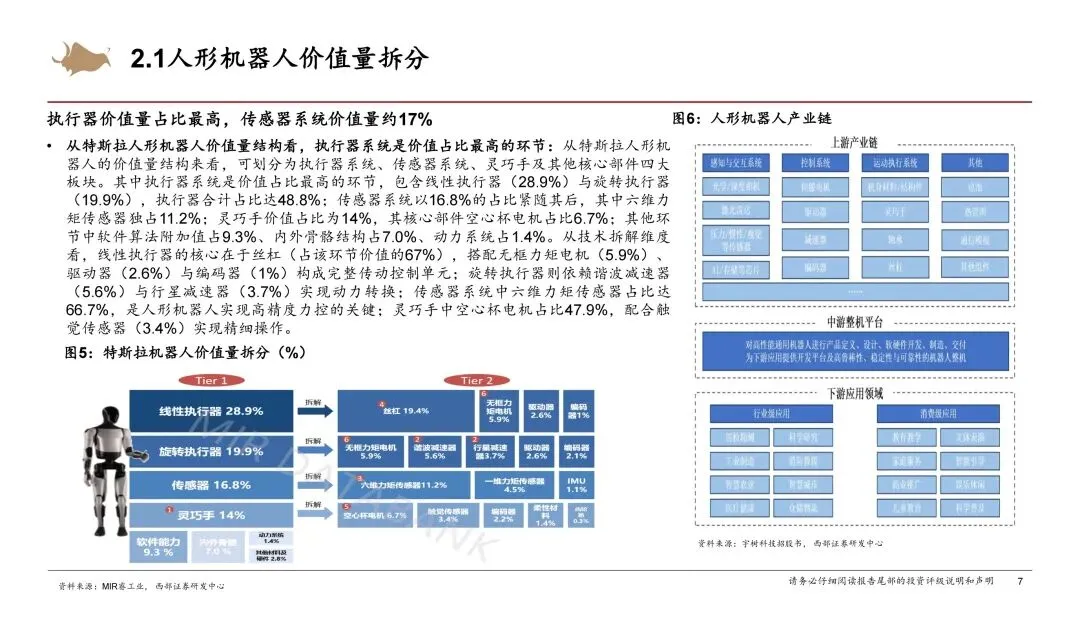

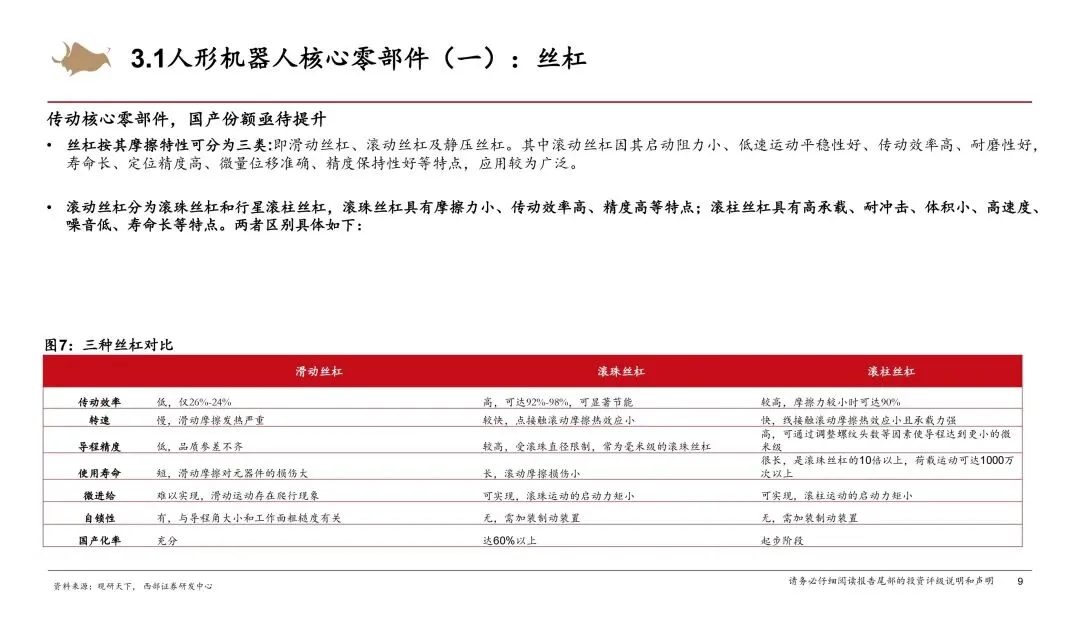

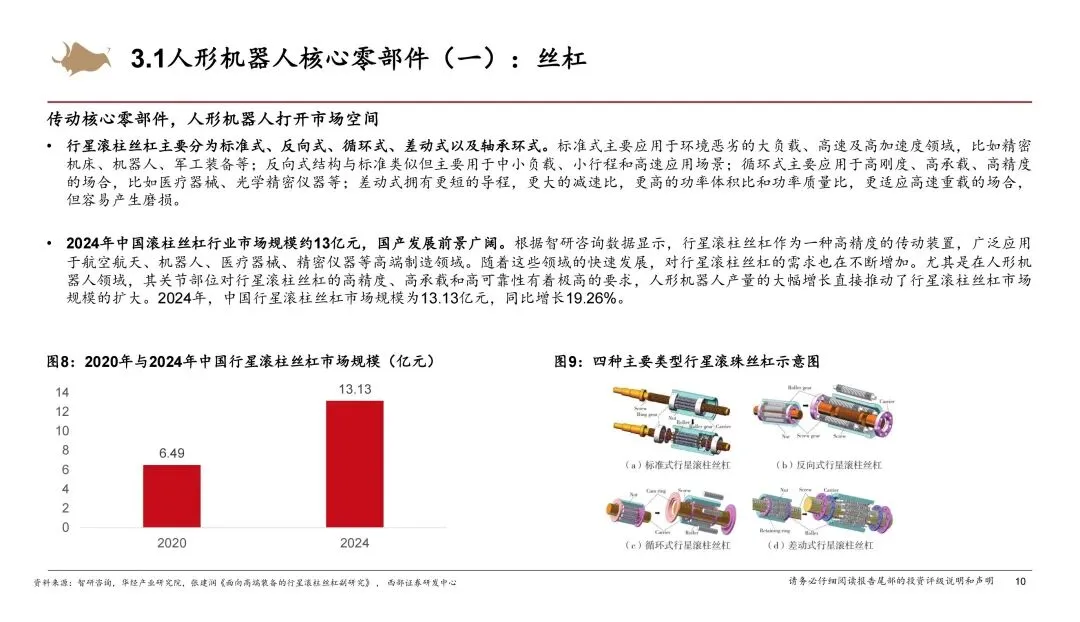

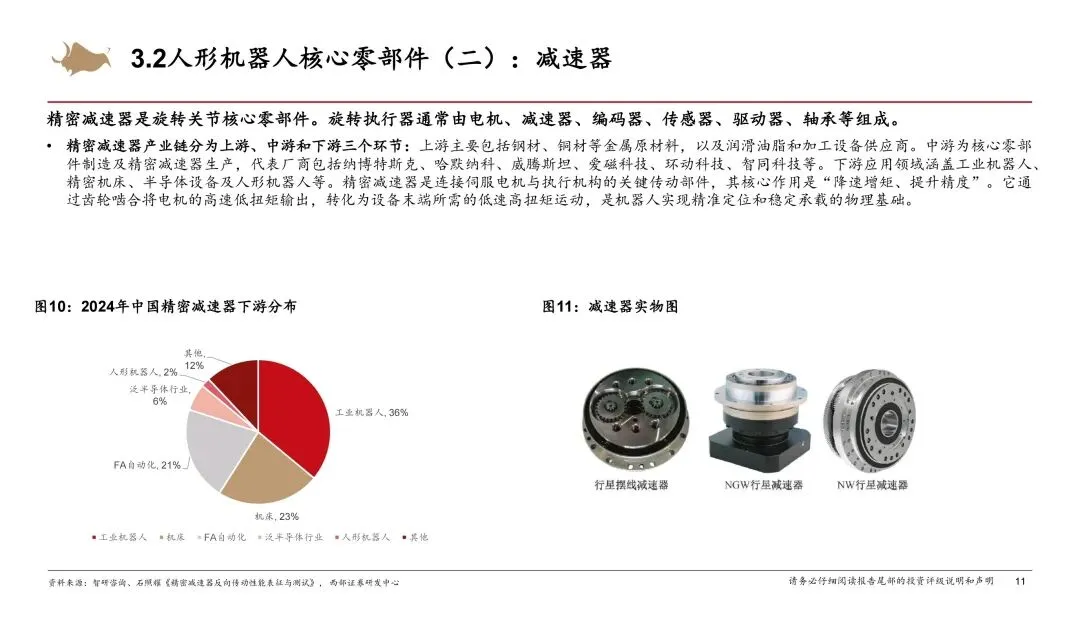

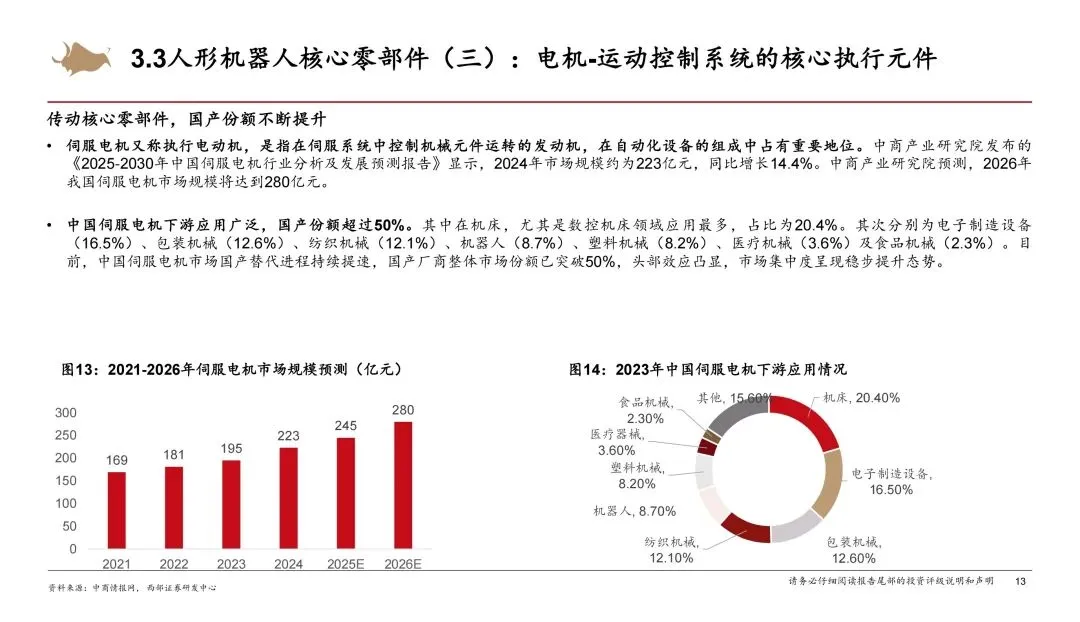

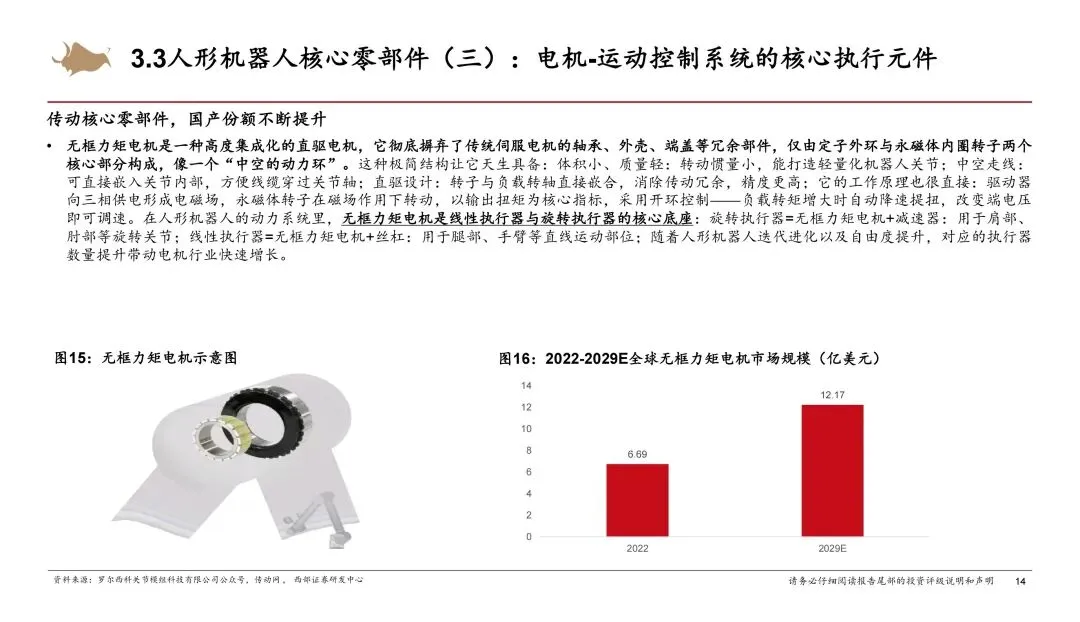

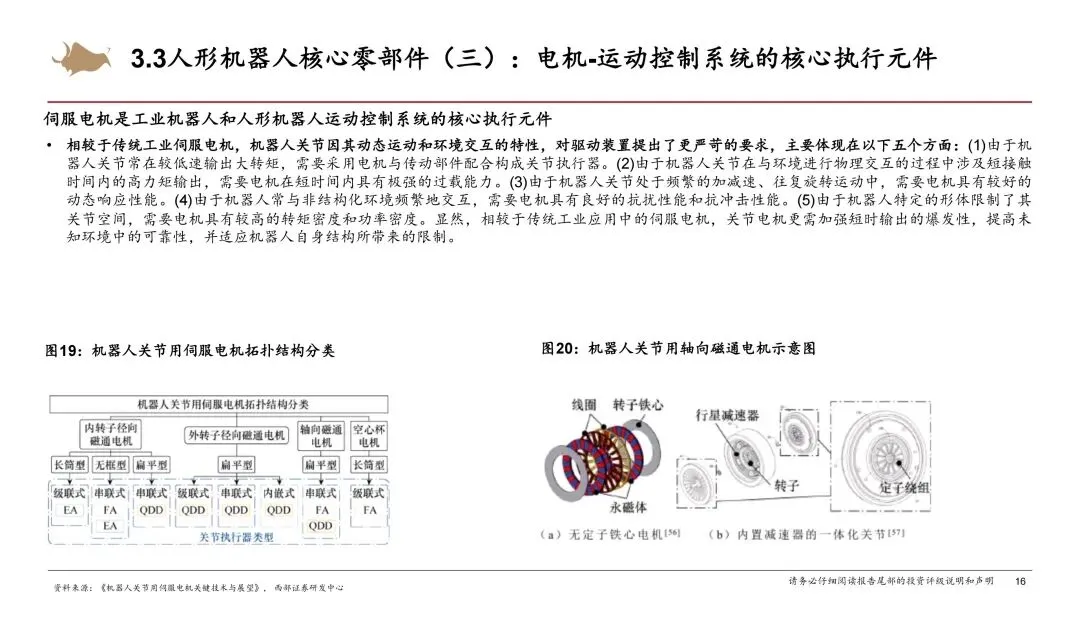

价值拆分上,执行器系统占比接近一半,是最核心的环节,丝杠、减速器、电机三大件决定机器人能不能动、动得稳。丝杠里行星滚柱丝杠是人形机器人刚需,国内还在起步阶段,空间极大;减速器以谐波、行星减速器为主,是旋转关节的关键;电机则向无框力矩、轴向磁通方向升级,追求更高扭矩密度和轻量化。

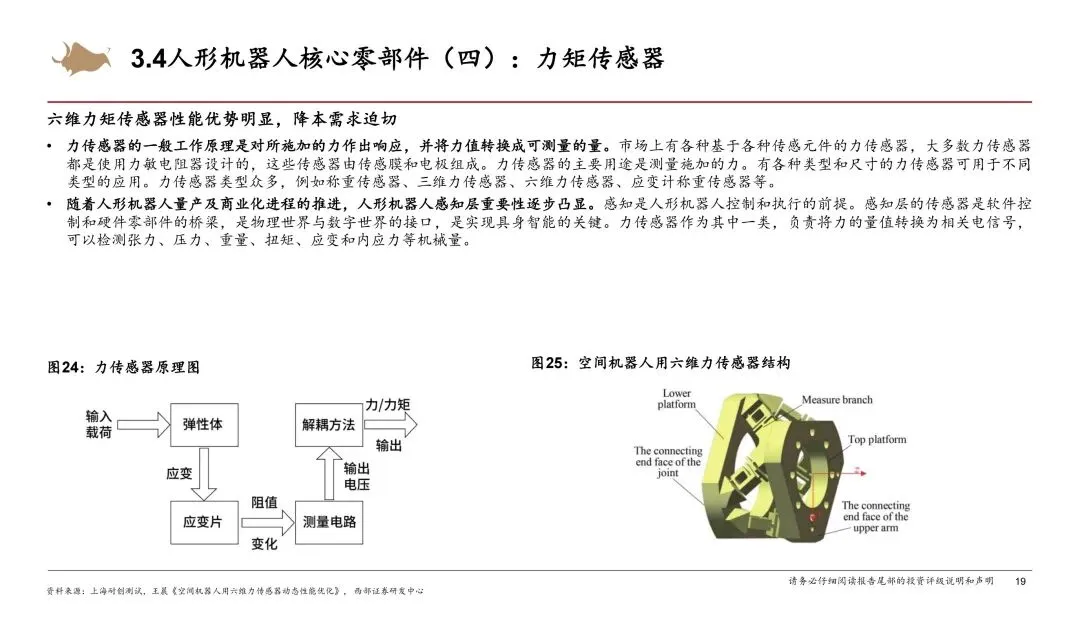

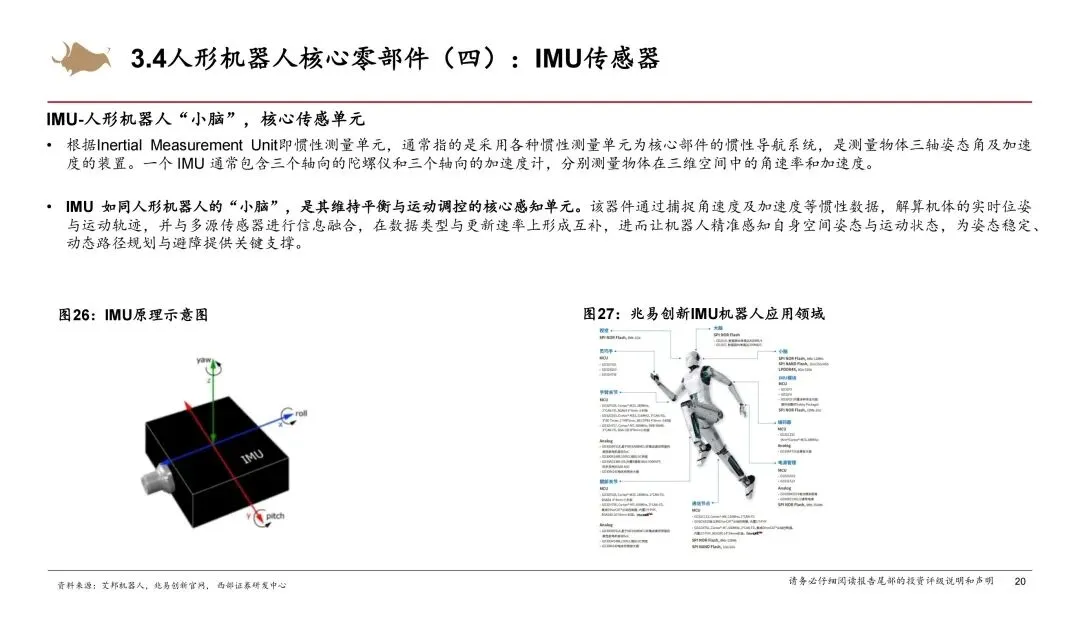

感知层也不能忽略,传感器占比约17%,六维力矩传感器、IMU是机器人的“感官”和“小脑”,决定精度和平衡能力,目前高端市场还是海外主导,国产替代空间很可观。

整体看下来,这行的投资和研发逻辑很直白:抓灵巧手+核心执行部件+北美大客户供应链,减速器、丝杠、电机、传感器四条主线最值得盯。

风险也很现实:监管还不明确、行业可能内卷、下游落地速度不及预期,这些都是后续要持续观察的点。

但大方向不用怀疑,人形机器人从实验室走向工厂、走进生活,已经是大势所趋,国内供应链有能力接住这波红利。

今日分享:人形机器人行业深度研究报告:人形机器人大势所趋,下游应用逐步打开/25页 | 原文pdf 文件可

声明:报告版权归原创作者所有,仅作学习分享不作商业用途。其他仅为整理时间成本