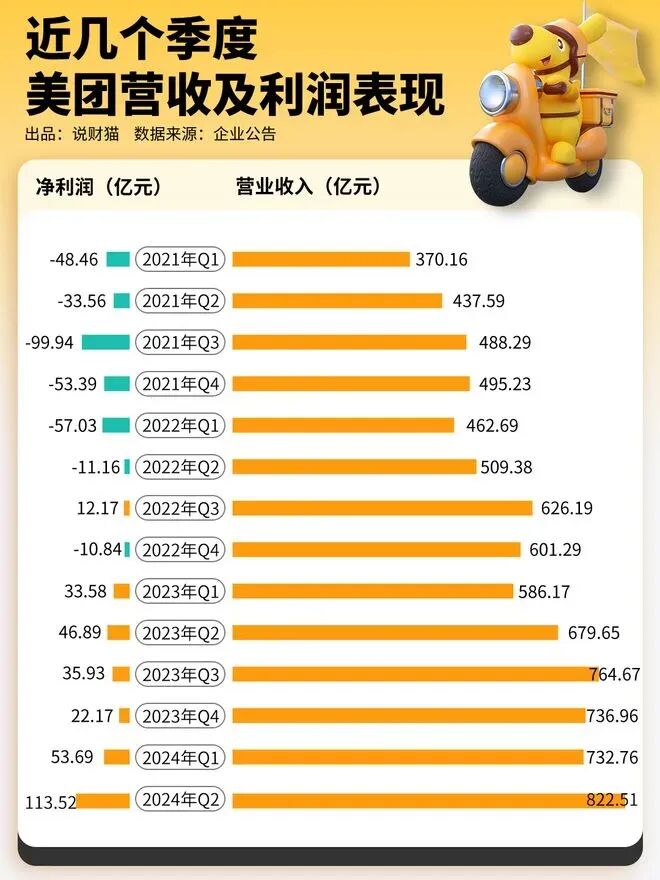

2026年一季度,美团交出“收入提速、亏损大幅收窄、核心业务韧性凸显”的成绩单,盈利修复拐点明确,为全年扭亏奠定坚实基础。

一、整体业绩:营收超预期,亏损环比“腰斩”

• 总营收798亿元,同比+18.7%,增速较2025年同期(15.3%)明显提升,高于市场预期。

• 归母净亏损约80亿元(市场预期区间-120至-40亿元),环比2025年Q4(-89亿元)减亏超50%;经调整净亏损约85亿元,亏损幅度大幅收敛。

• 核心本地商业营收621亿元,同比+17.2%;新业务营收177亿元,同比+25.1%,增长动能强劲。

二、核心业务:外卖稳健、到店高增,单均经济显著改善

1. 外卖业务:订单与客单价双升,单均亏损大幅收窄

• 交易笔数42亿笔,同比+12.3%;客单价11.8元,同比+0.6元,消费升级趋势明确。

• 单均亏损由2025Q4的2.0元降至1.3元,补贴退坡与效率优化成效显著。

• 午间商务餐回暖、夜宵/下午茶等非正餐订单占比提升,驱动订单结构持续优化。

2. 到店酒旅:强势复苏,成盈利“稳定器”

• 到店餐饮GMV同比+20.1%,酒店旅游、休闲娱乐等到店综合业务延续高景气。

• 线下消费场景全面修复,叠加节假日效应,到店业务利润率稳步提升,成为核心利润来源。

3. 即时零售(闪购):高速扩张,亏损持续收窄

• 订单量与GMV保持25%+同比增长,生鲜、医药等刚需品类渗透率提升。

• 规模效应显现,亏损控制在10亿元内,UE(单位经济模型)持续改善。

三、新业务与AI:投入可控,商业化提速

• 无人机/无人车配送:开通70条航线,完成78万+订单,北上广深常态化运营,履约成本持续下降。

• AI赋能降本增效:用户端“小团”AI过亿人次使用,商家AI工具助力中小商家降本10%-20%,直接带动转化与留存提升。

• 海外与本地新业务:中东沙特业务UE改善超预期,预计2026年内实现盈利;小象超市加速开仓,社区零售布局深化。

四、盈利改善核心逻辑:补贴退坡+效率提升+结构优化

1. 行业“反内卷”:监管引导外卖行业理性竞争,补贴战降温,营销费用高位回落。

2. 单均履约成本下降:AI调度、无人配送规模化应用,叠加订单密度提升,履约效率持续优化。

3. 高毛利业务占比提升:到店酒旅、即时零售等高毛利板块增速快于外卖,整体利润率结构优化。

4. 现金储备充足:账面现金约1500亿元,为技术投入与市场扩张提供安全垫。

五、全年展望:减亏趋势确立,盈利可期

一季度“收入稳、亏损腰斩、现金流改善、弹药充足”,验证盈利拐点已至。随着补贴持续退坡、AI商业化落地、高毛利业务扩张,2026年美团有望接近盈亏平衡或实现小幅盈利,核心本地商业将率先实现盈利,新业务亏损进一步收窄。

结语

美团2026年一季度业绩,是本地生活行业从“烧钱扩张”转向“高质量增长”的缩影。收入高增、亏损大幅收窄,核心业务韧性十足,AI与无人配送等技术赋能降本增效,叠加行业竞争格局优化,美团盈利修复路径清晰,全年扭亏可期,长期价值持续凸显。