“数据从来不语,却回答了所有的问题。”

摘要

1)2025年沪硅产业营收温和增长,四季度增速略升但全年动能偏弱,行业价格战压制收入弹性。

2)扣非净利润持续大额亏损,四季度亏损同比显著扩大,产能爬坡、折旧激增、价格下行形成三重压制。

3)利润结构严重依赖非经常性收益,主业经营持续失血,盈利稳定性与可持续性极弱。

4)经营现金流持续为负,资金来源偏投资融资端,现金流出高度集中于产能建设,呈现典型扩张期特征。

5)资产规模庞大,固定资产与在建工程占比高,重资产属性突出,短期成本刚性极强。

6)负债水平适中,长期借款主导融资结构,财务风险可控,匹配长期扩产需求。

7)资产收益率与综合价值处于行业低位,估值理性反映短期困境与长期国产替代预期。

正文

一、利润表分析

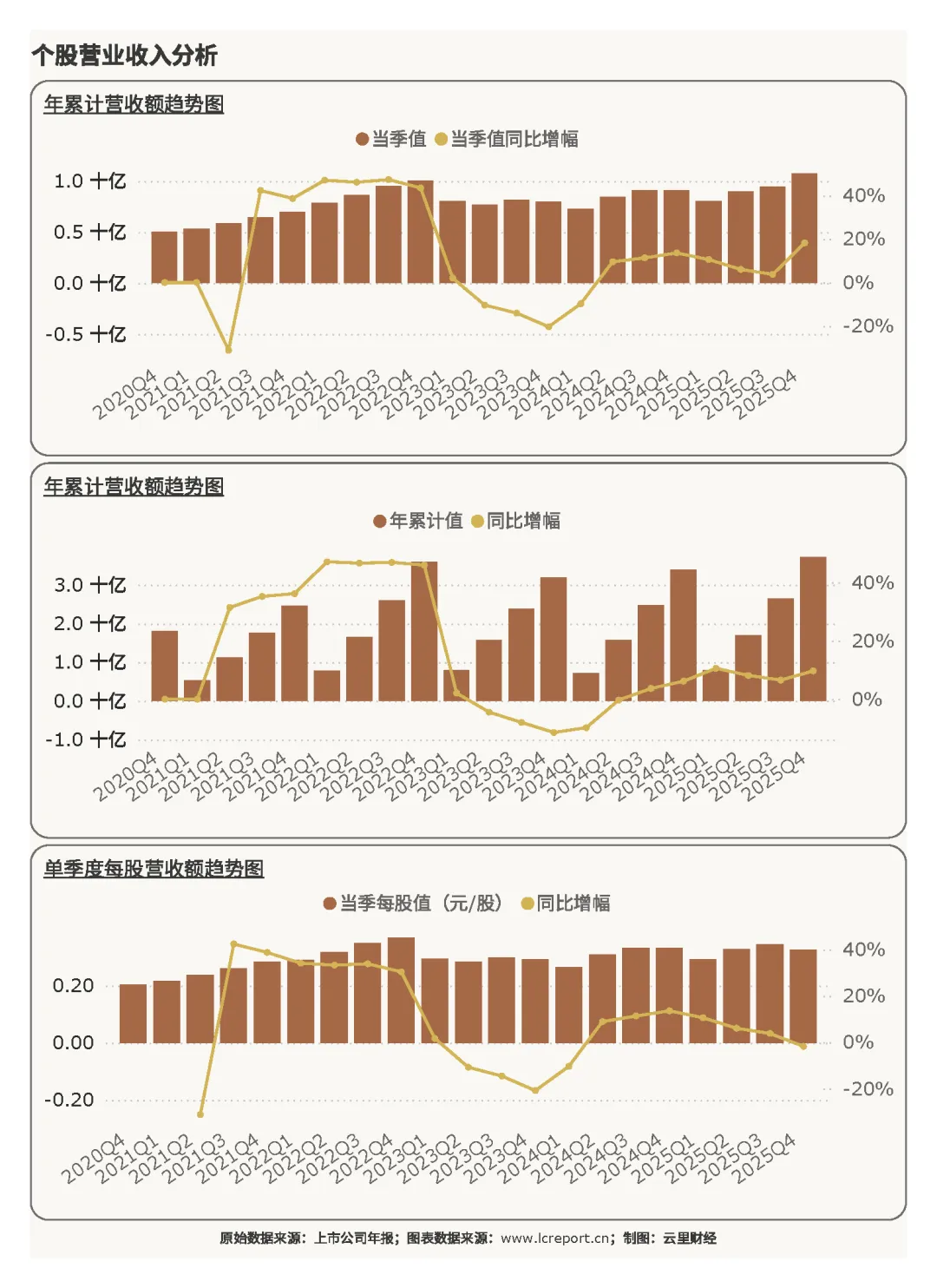

(1)营业收入

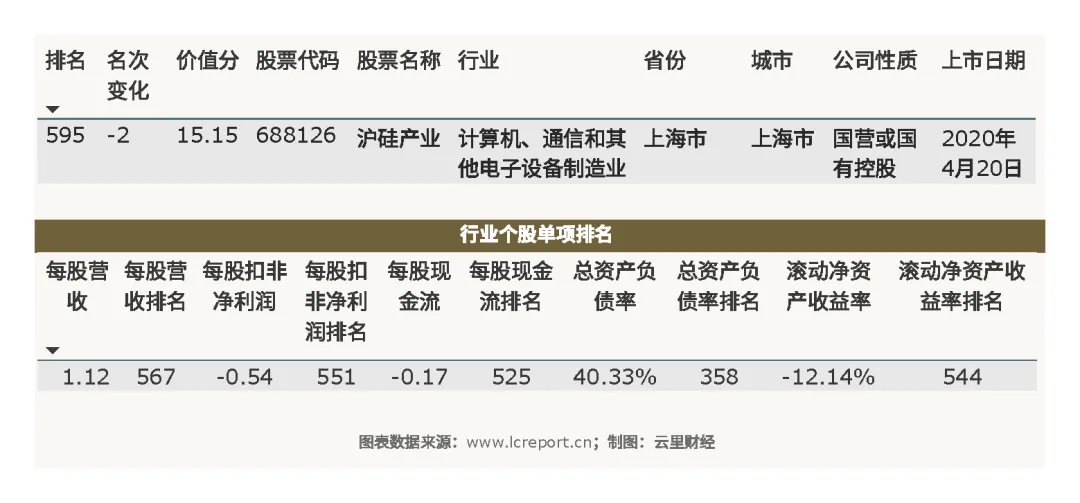

2025Q4季度,沪硅产业实现营业收入10.75亿元,同比增长18.25%;而2025年前4个季度,沪硅产业累计实现营业收入额37.16亿元,同比增幅为9.69%;当季每股营收为0.33元,同比增幅为-1.72%。

营收端呈现“边际改善但整体偏弱”的态势,四季度受益于下游需求小幅回暖,营收增速较全年有所回升,但全年仅实现个位数增长,增长动能明显不足。核心原因在于全球硅片市场处于产能过剩周期,12英寸硅片价格持续下行,公司虽通过产能释放实现销量增长,但量增完全被价跌抵消,收入弹性被行业价格战牢牢压制。每股营收同比小幅下滑,反映出股本规模扩张尚未有效转化为单股盈利承载能力,增长质量偏弱,行业周期下行压力直接传导至收入端,增长乏力成为阶段性常态。

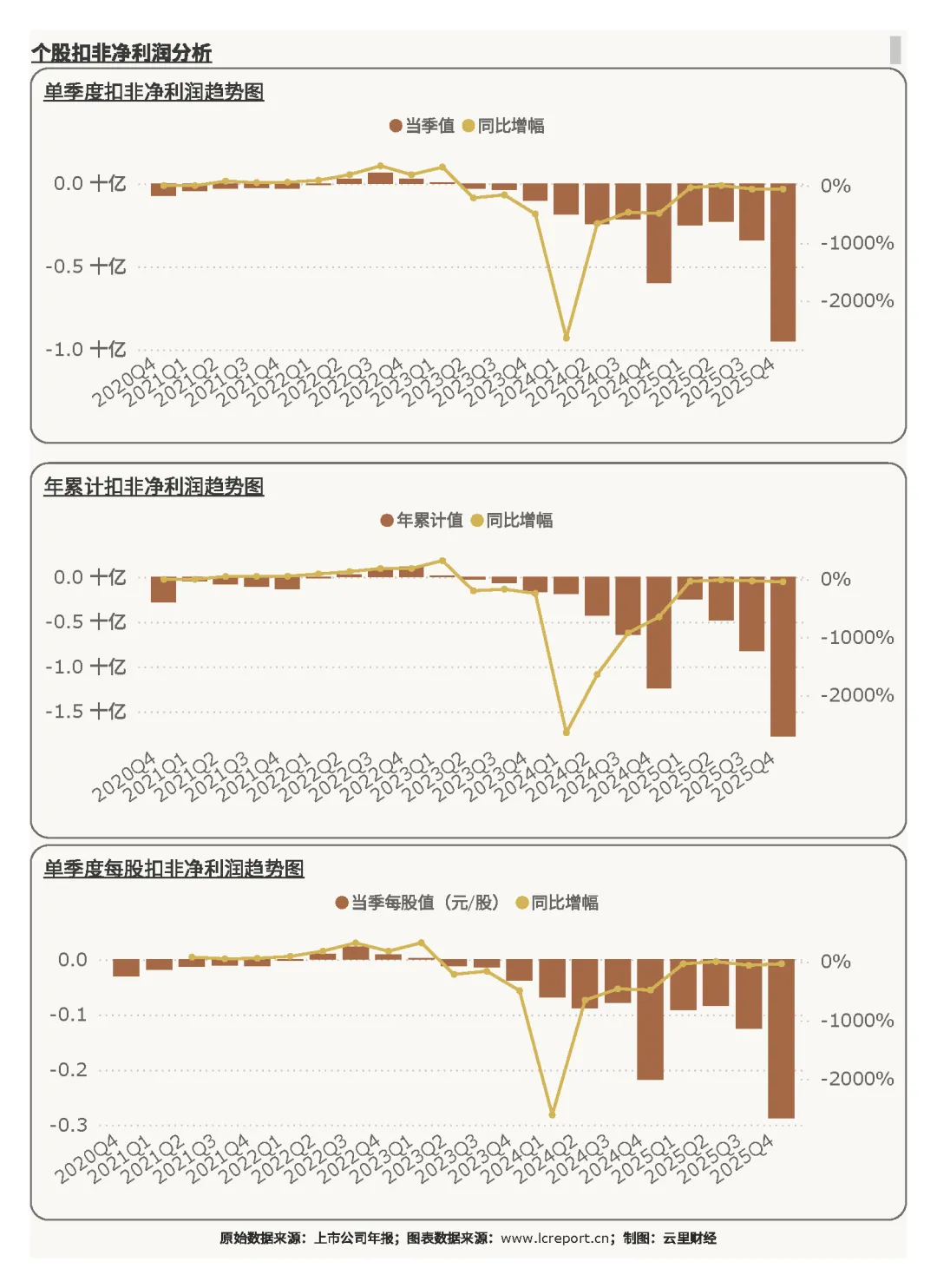

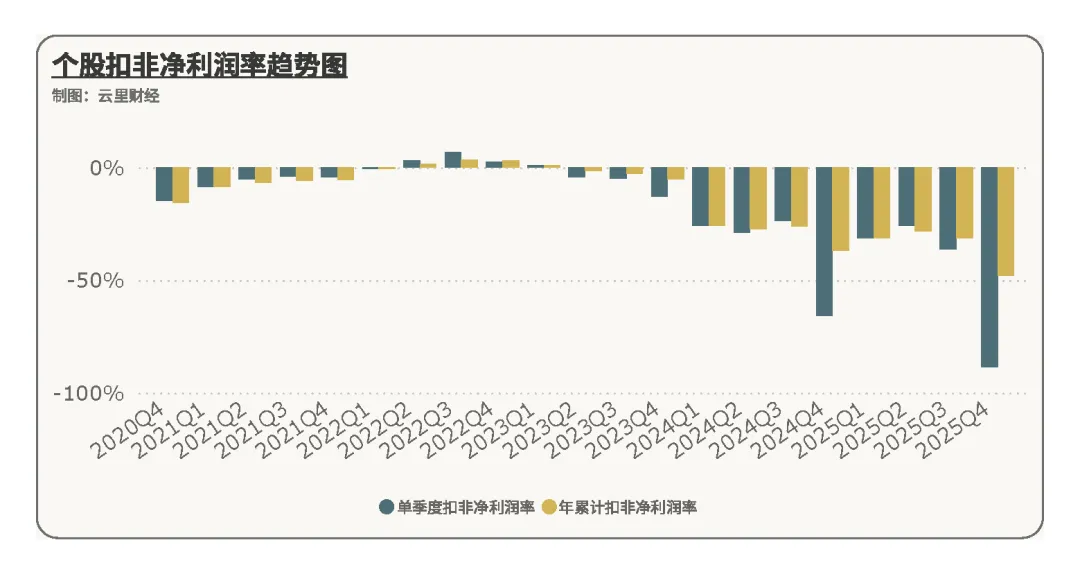

(2)扣非净利润

报告期,沪硅产业实现扣非净利润额-9.51亿元,同比增幅为-58.89%;而2025年前4个季度,沪硅产业实现扣非净利润额-17.74亿元,同比增幅为-42.74%;当季每股扣非净利润为-0.288元;同比增幅为-32.09%。

扣非净利润持续深度亏损,四季度亏损幅度同比大幅扩大,全年累计亏损规模进一步攀升,成为公司最核心的经营痛点。亏损持续恶化,本质是产能爬坡、折旧激增、价格下行三重压力叠加共振。一方面,12英寸新产能持续投产,但良率与产能利用率尚未达到盈亏平衡水平,固定成本分摊比例畸高;另一方面,前期大规模资本开支推动固定资产同比大幅增长,折旧费用呈爆炸式增加,直接吞噬毛利空间;同时全球硅片价格战白热化,产品售价持续走低,毛利被完全击穿,主业经营彻底失去造血能力,亏损成为必然结果。

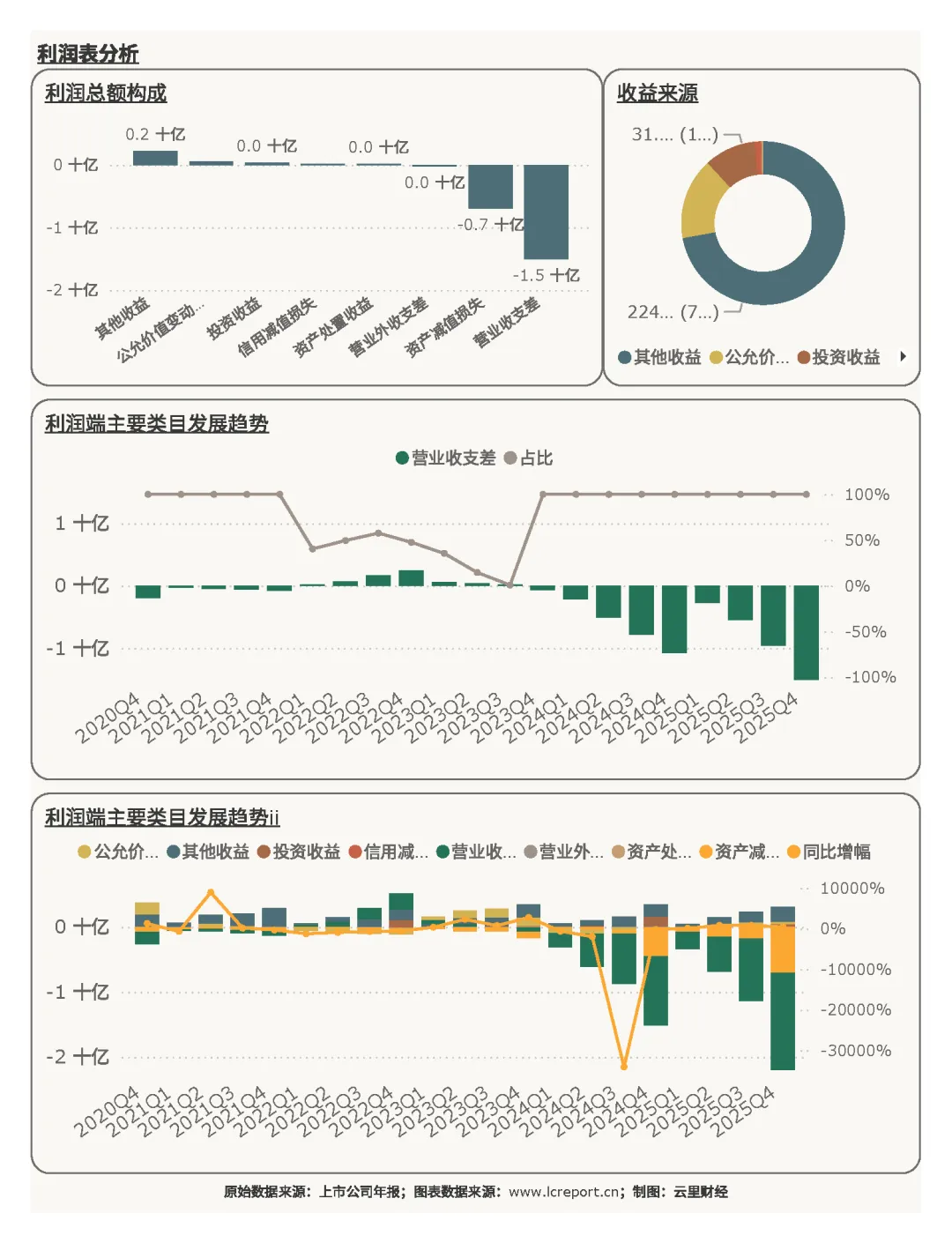

在利润端,沪硅产业的主要利润来自其他收益(占比72.12%)和公允价值变动收益(占比16.10%)。利润结构呈现“非经常性收益主导、主业持续失血”的畸形特征,72.12%的利润依赖其他收益(以政府补助为主),16.10%来自公允价值变动收益,主业经营(营业收支差[1])贡献为负,盈利完全依靠外部输血。

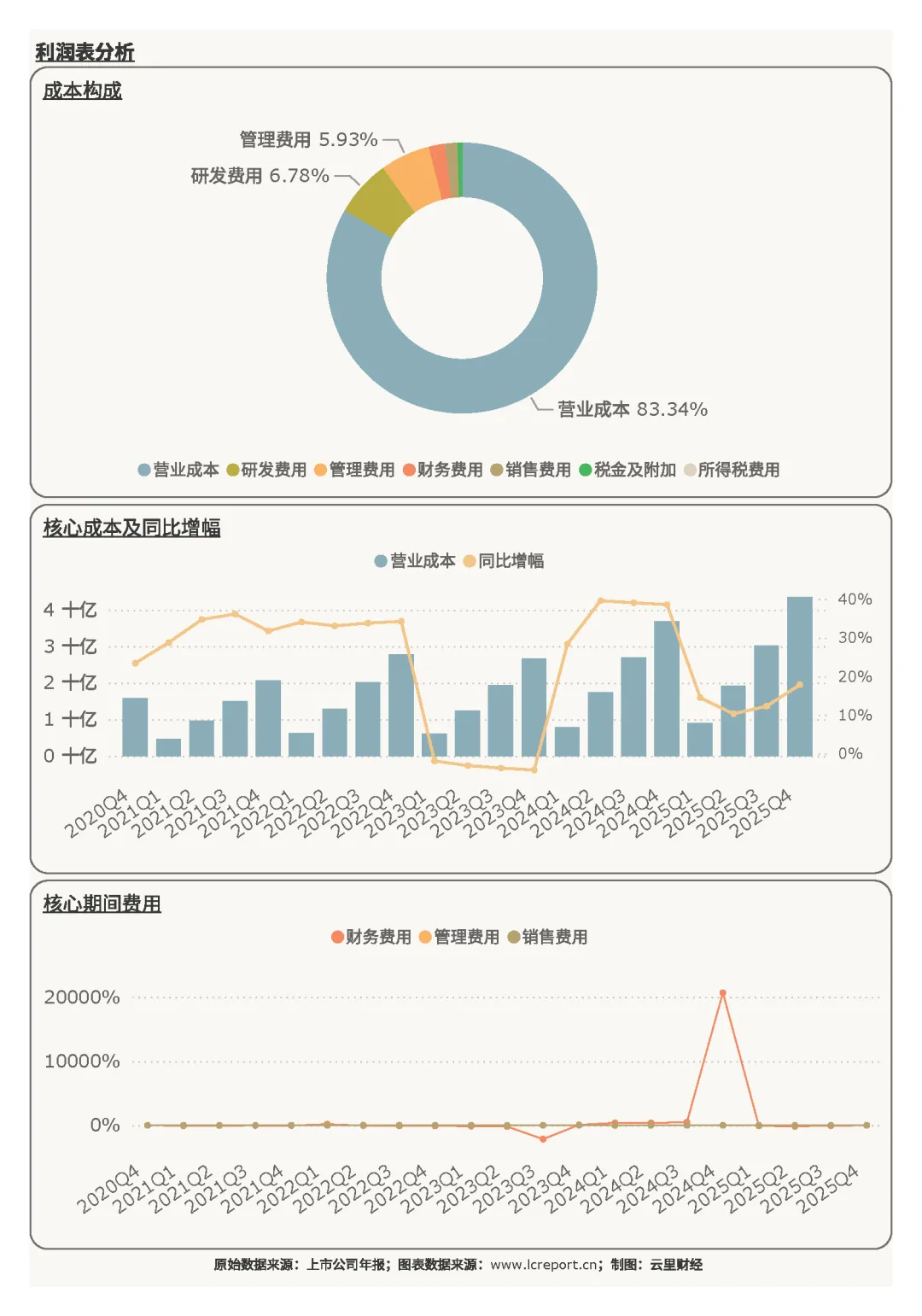

在成本端,沪硅产业的主要成本包括营业成本(占比83.34%)、研发费用(6.78%)和管理费用(5.93%)。成本结构刚性极强,营业成本占比高达83.34%,核心由硅片原材料、制造费用及巨额折旧构成,折旧是成本端最大拖累。

(3)盈利质量

报告期沪硅产业的扣非净利润率为-88.45%,在628家计算机、通信和其他电子设备制造业沪深A股上市公司排名第609位——行业排名倒数,盈利质量处于行业底部水平。这一数据直观反映出,在产能利用率不足、折旧高企、价格战三重压力下,公司主业已完全丧失盈利能力。在电子制造行业整体承压的背景下,沪硅产业盈利表现显著落后于行业平均,核心竞争力不足,盈利修复难度极大,经营效率与行业适配度亟待提升。

二、现金流量表分析

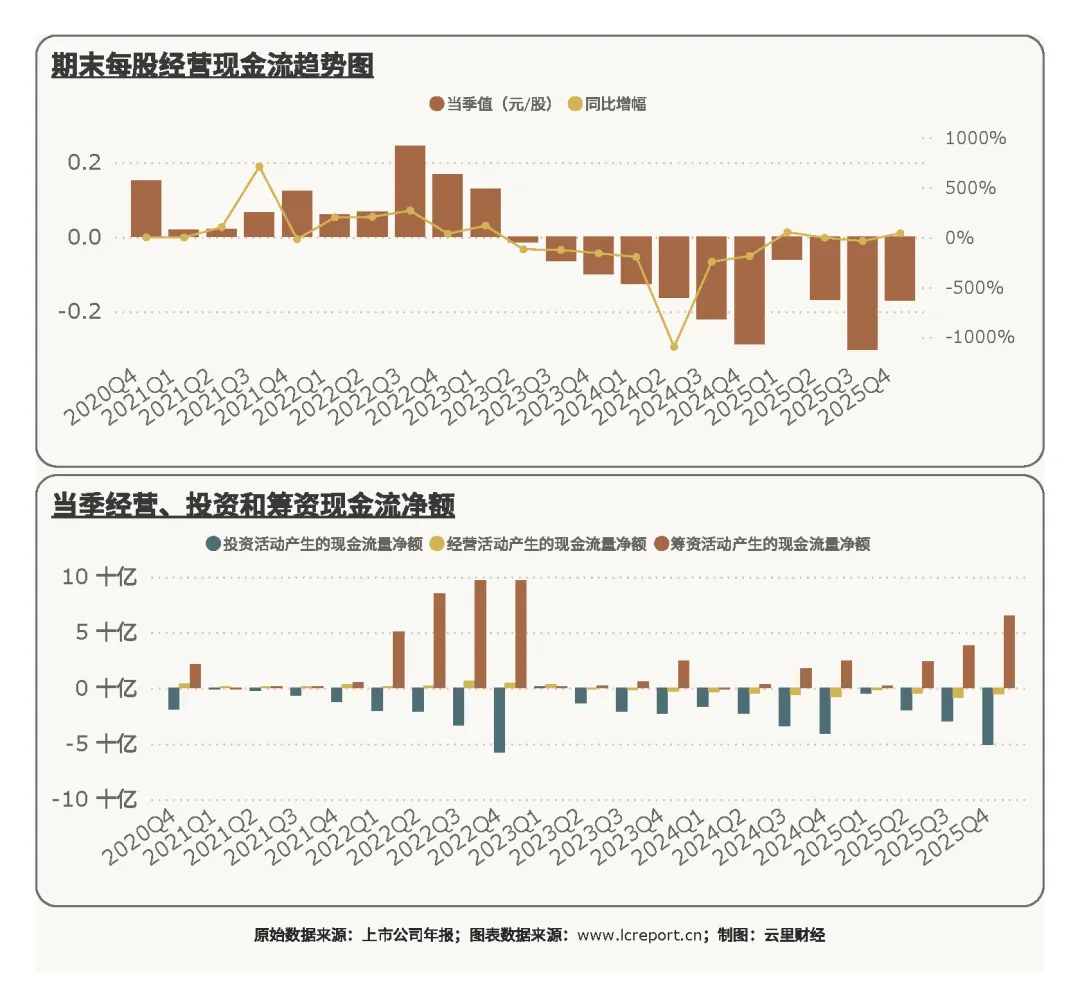

(1)每股经营现金流

报告期,沪硅产业的每股经营现金流为-0.17元/股。每股经营现金流持续为负,虽同比降幅有所收窄,但主业造血能力依然薄弱。经营现金流为负,源于销售回款偏弱、生产备货支出增加、营运资金占用扩大,经营活动持续处于失血状态。同比增幅转正仅为边际改善,本质仍是重资产扩张期的典型现金流特征,主业无法创造正向现金,完全依赖外部资金支撑日常运营。

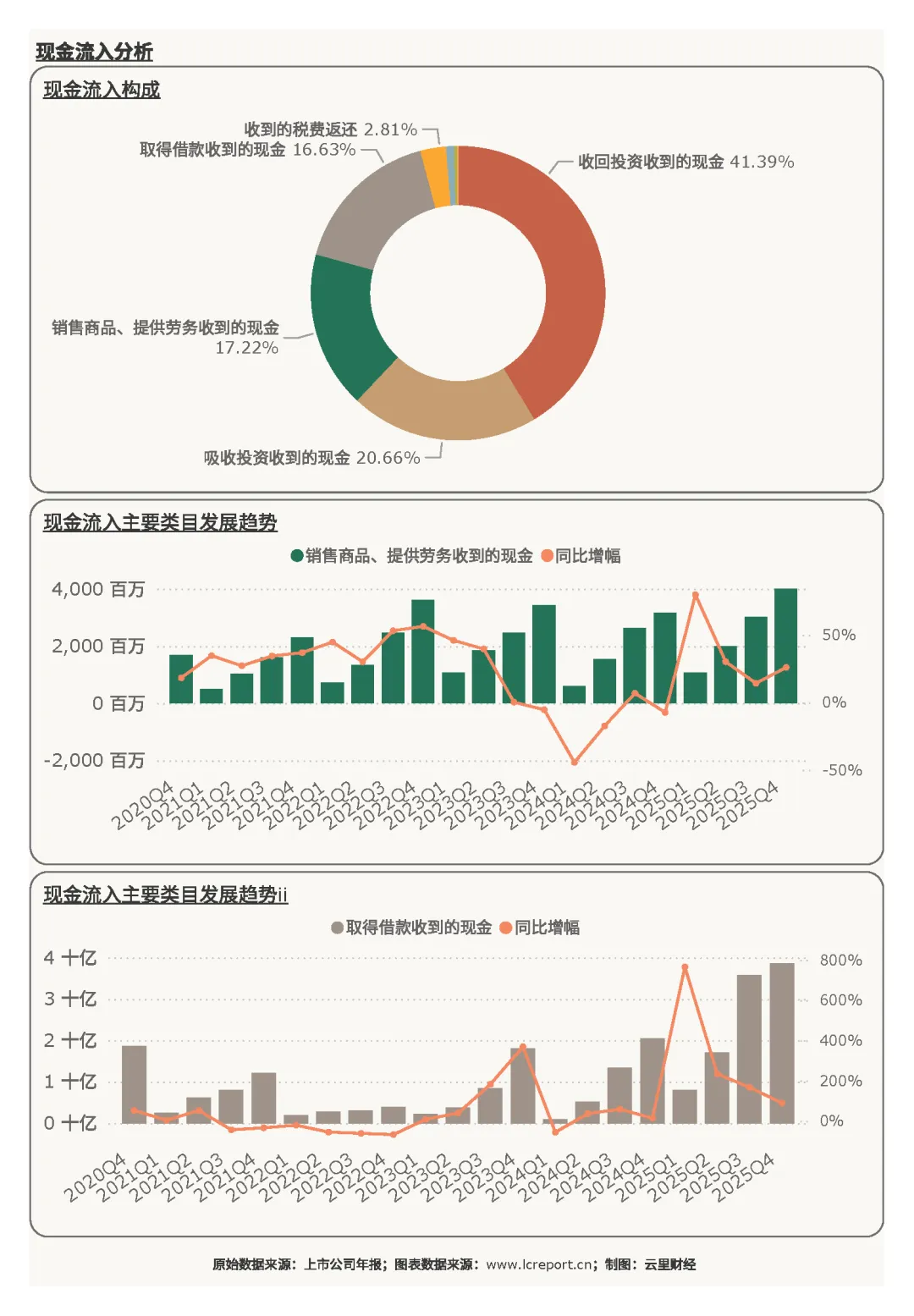

(2)现金流入

沪硅产业的主要现金流入为收回投资收到的现金(占比41.39%)、吸收投资收到的现金(占比20.66%),以及销售商品、提供劳务收到的现金(占比17.22%)。核心现金流入项——收回投资收到的现金,同比增幅为-19.73%。现金流入结构失衡,呈现投资融资主导、经营占比偏低的特征。

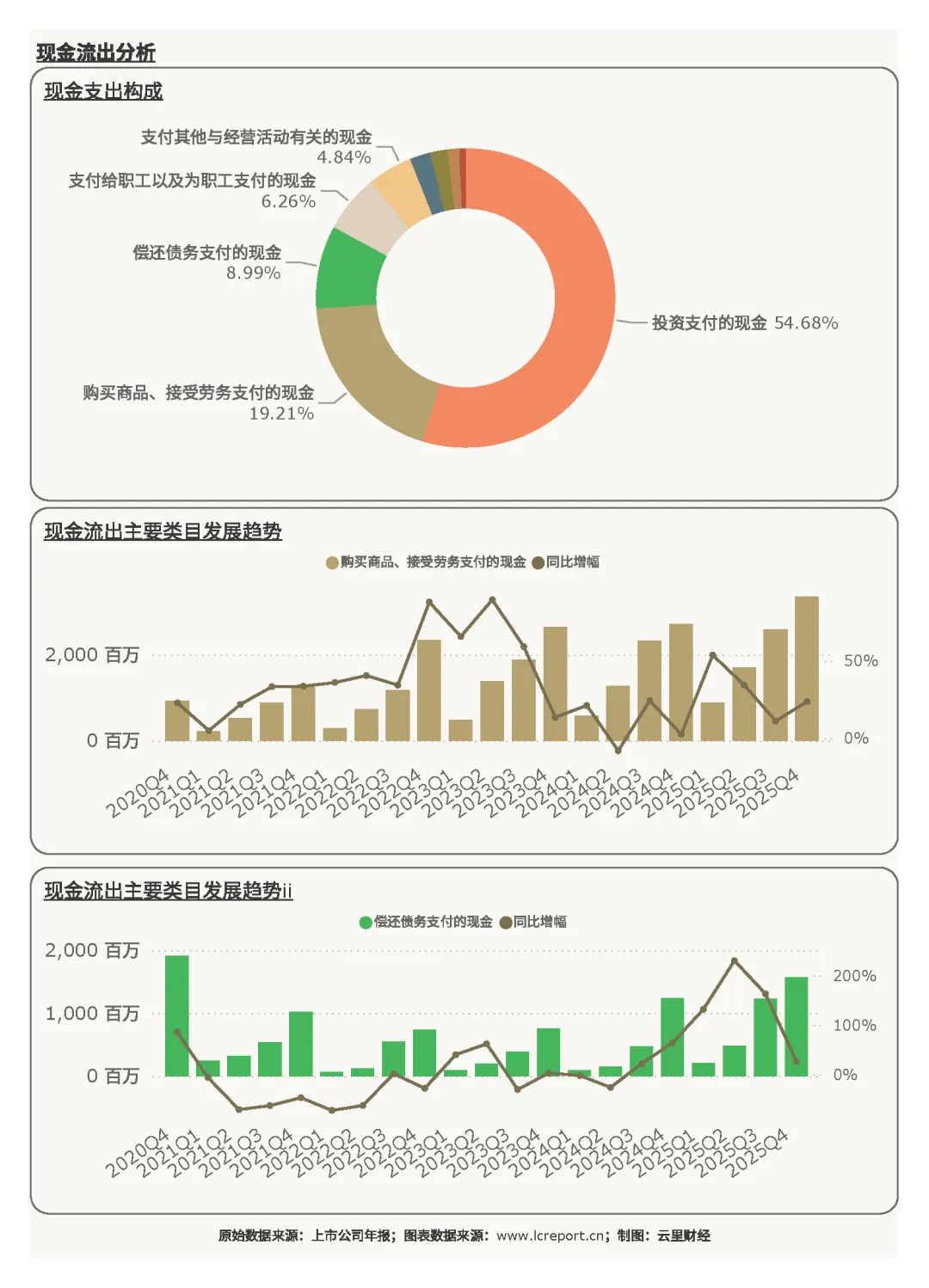

(3)现金流出

沪硅产业的现金流出主要是投资支付的现金(占比54.68%)、购买商品、接受劳务支付的现金(占比19.21%),以及偿还债务支付的现金(占比8.99%)。核心现金流出项——投资支付的现金,同比增幅为-19.25%。现金流出高度聚焦长期产能建设,投资支付现金占比54.68%,资金主要投向12英寸硅片产线扩建与设备升级,是公司押注国产替代、主动扩产的战略选择。

三、资产负债表分析

(1)资产端

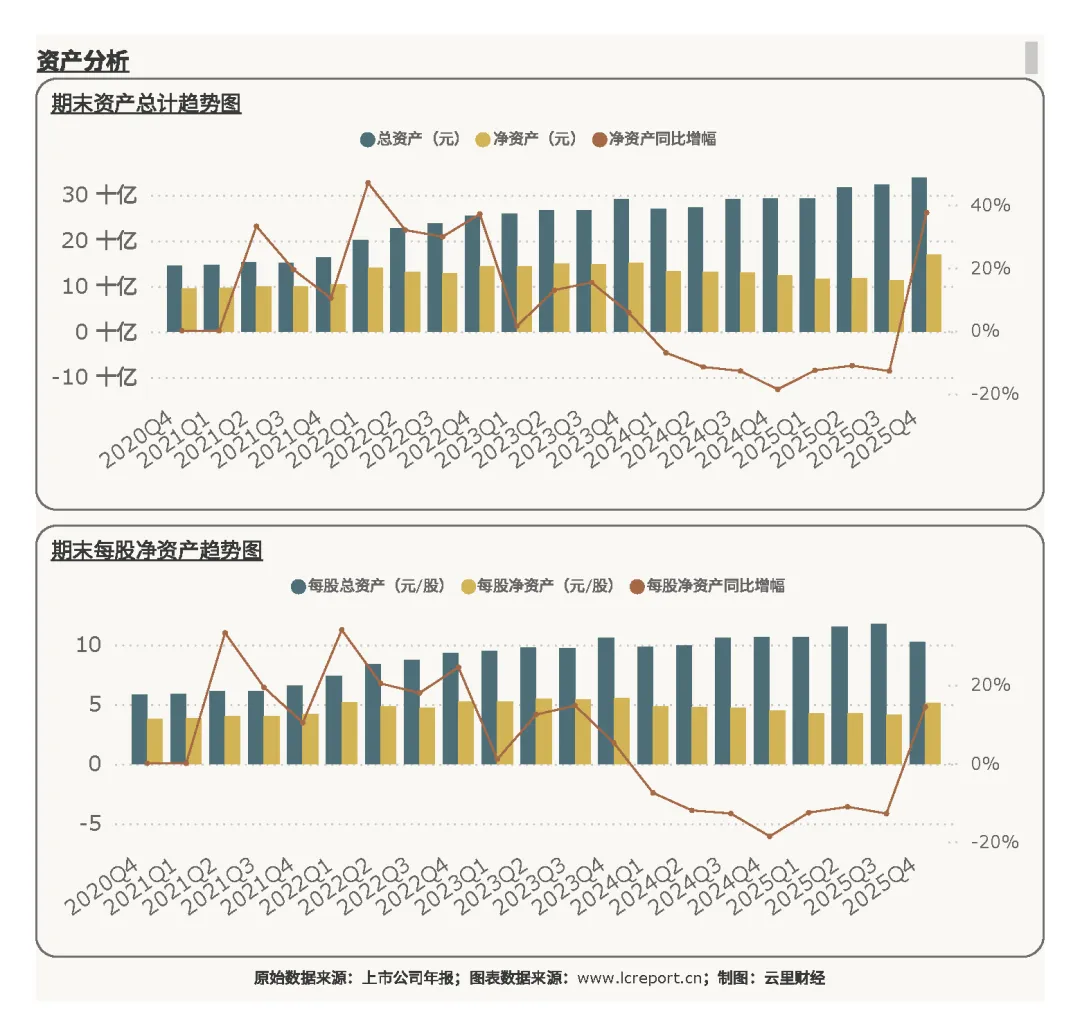

报告期末沪硅产业的总资产为337.87亿元,净资产为169.25亿元,每股净资产为5.12元。周期内资产规模持续扩张,总资产突破330亿元,净资产稳步增长,每股净资产保持稳定,资产家底厚实,股东权益安全边际充足。

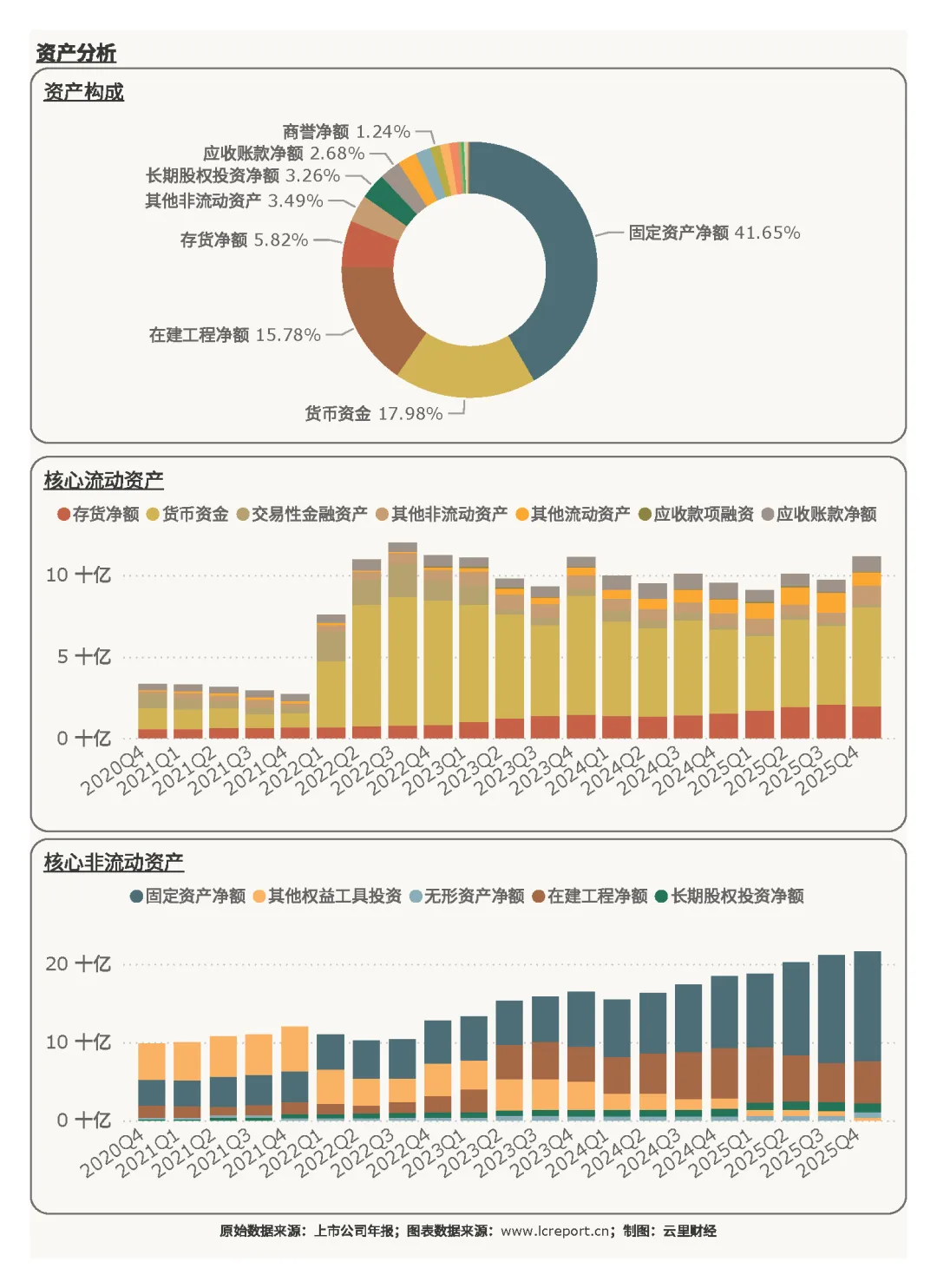

在资产端,沪硅产业的主要资产构成包括固定资产净额(占比41.65%)、货币资金(占比17.98%),以及在建工程净额(占比15.78%),其中核心资产项固定资产净额同比增幅为52.17%。资产结构重资产化特征极致凸显,固定资产占比41.65%、同比大增52.17%,12英寸产线集中转固,折旧压力大幅攀升;在建工程占比15.78%,持续投入新产能建设,扩张节奏未停;货币资金占比17.98%,流动性储备充足,保障运营与扩产资金需求。整体资产结构完全服务于产能扩张战略,短期成本刚性极强,长期成长潜力依托产能释放。

(2)负债端

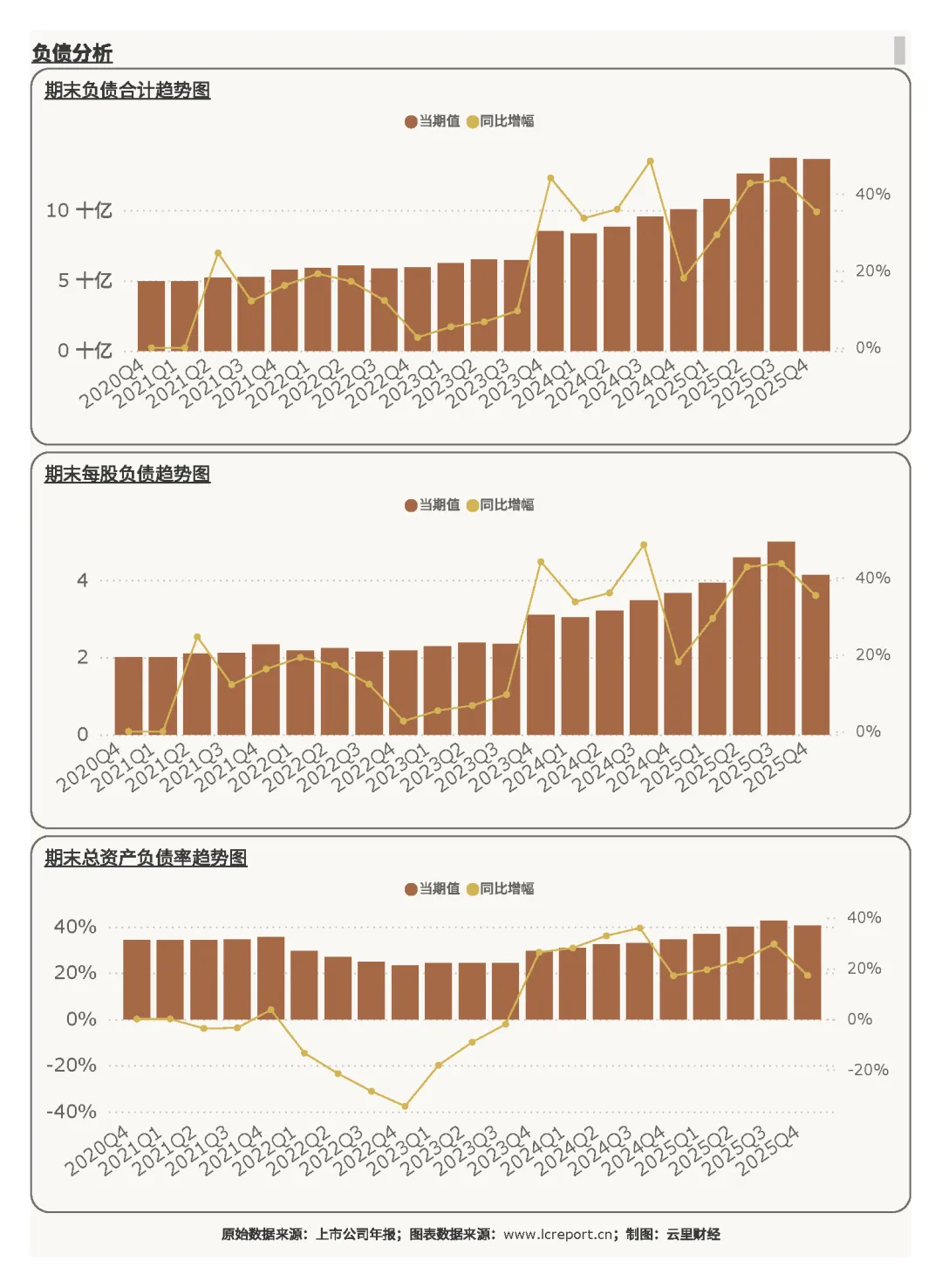

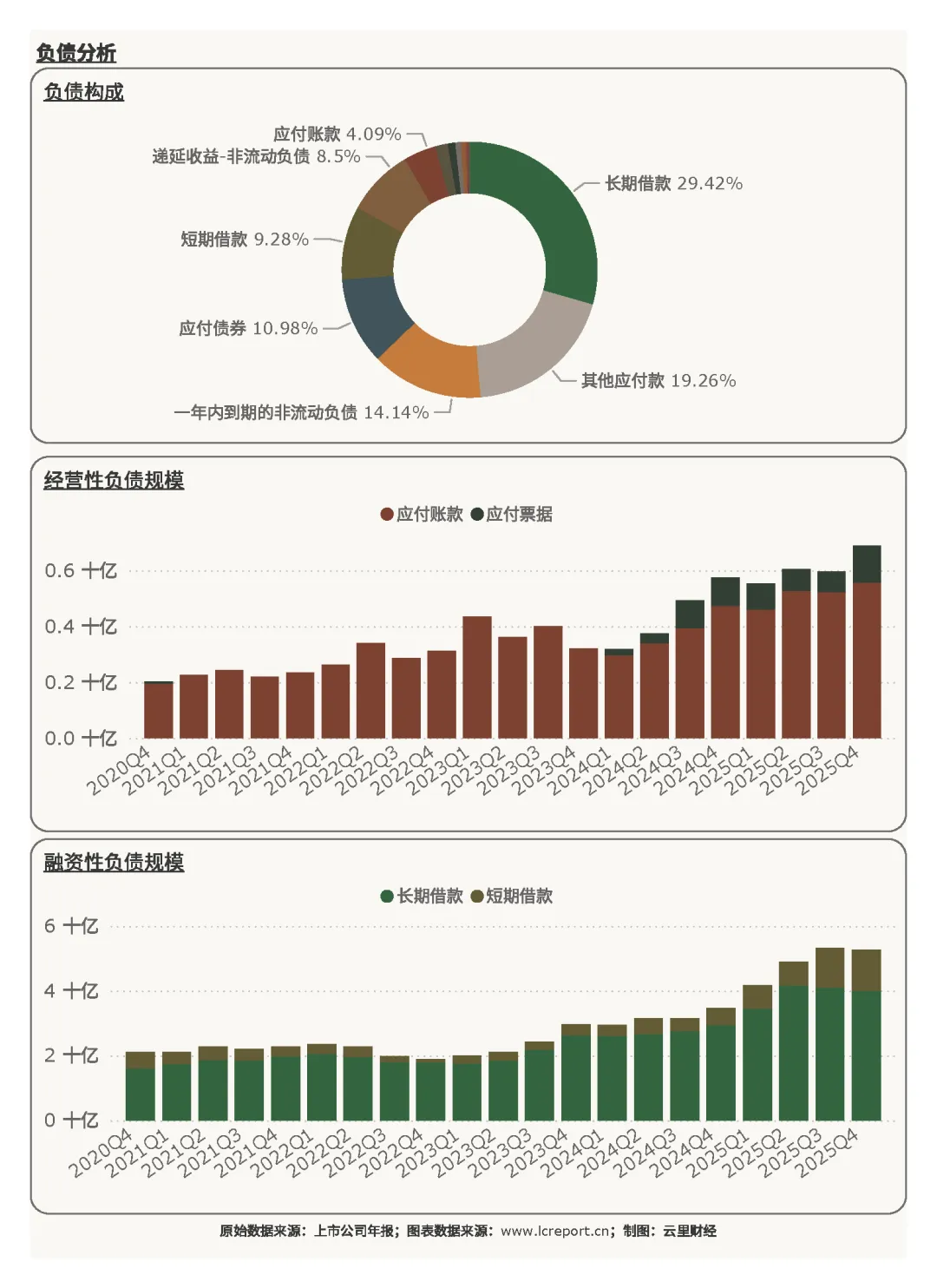

报告期末沪硅产业的负债合计为136.27亿元,总资产负债率为40.33%,处于行业中等水平,财务风险可控,负债压力较轻。负债规模与资产扩张匹配,杠杆运用理性,未出现过度负债情况,财务安全边际充足,为长期经营提供稳定的财务环境。

在负债端,沪硅产业的负债结构以长期借款为主,占比29.42%,同比增长35.61%,整体负债结构稳健,长期融资支撑长期扩张,财务策略理性,无明显偿债风险。

(3)资产收益率

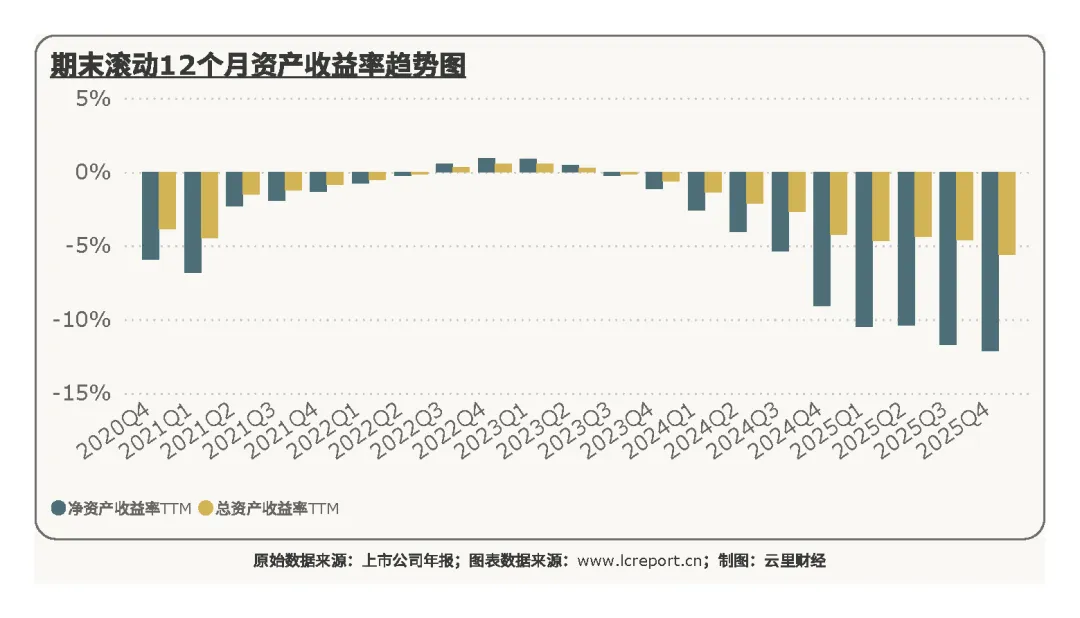

报告期沪硅产业的滚动12个月净资产收益率为-12.14%,行业排名靠后,资产盈利能力严重不足。核心原因是重资产投入、低周转效率叠加持续亏损,资产投入无法转化为盈利回报,资产运营效率偏低,投入产出失衡,资产价值尚未得到有效释放。

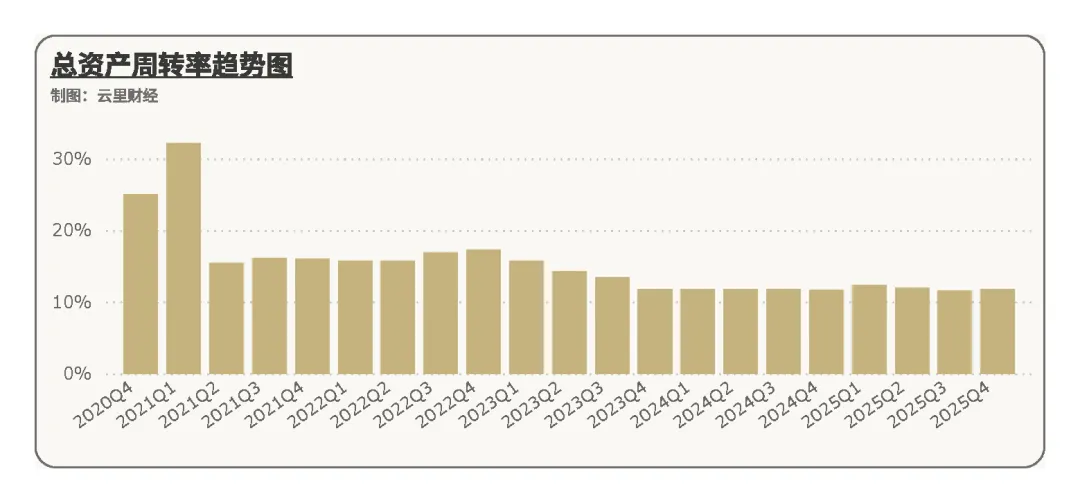

报告期沪硅产业的滚动12个月总资产周转率为11.79%。总资产周转率偏低,反映资产运营效率不足,大规模资产尚未充分转化为营收规模,产能利用率偏低是核心制约,资产周转能力有待提升,规模效应尚未体现。

四、公司综合价值、股本及估值

(1)个股价值

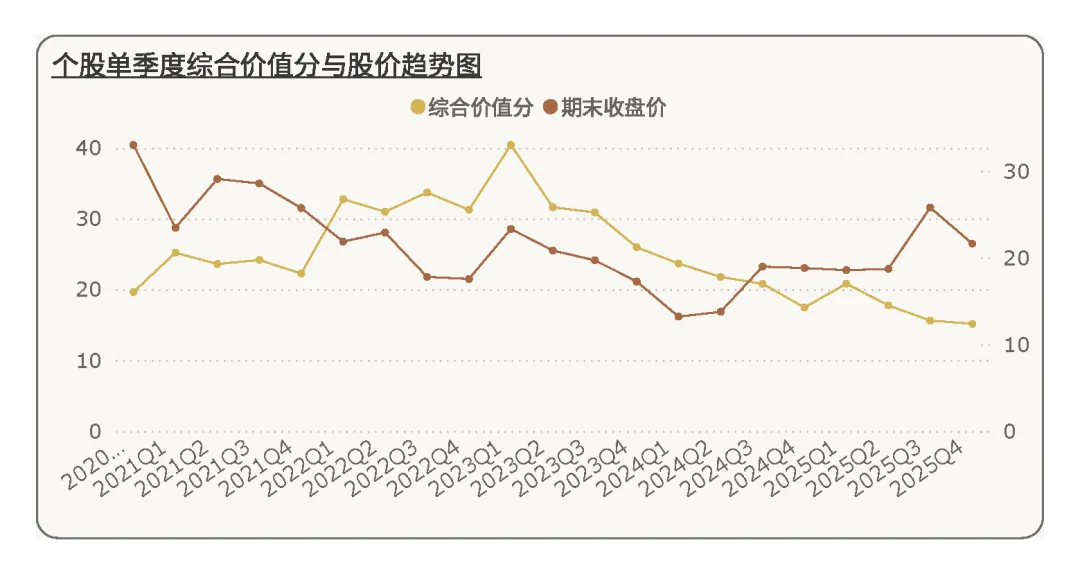

在2025Q4季度,沪硅产业的综合价值分[2]为15.15分,行业排名第595,与上个季度相比减少2个名次。

拉长时间看,在五年为周期内,沪硅产业的综合价值分持续下降,而股价受半导体行业整体景气的影响有所支撑,未出现大幅下跌,报告期末股价有所脱离(低于)价值。

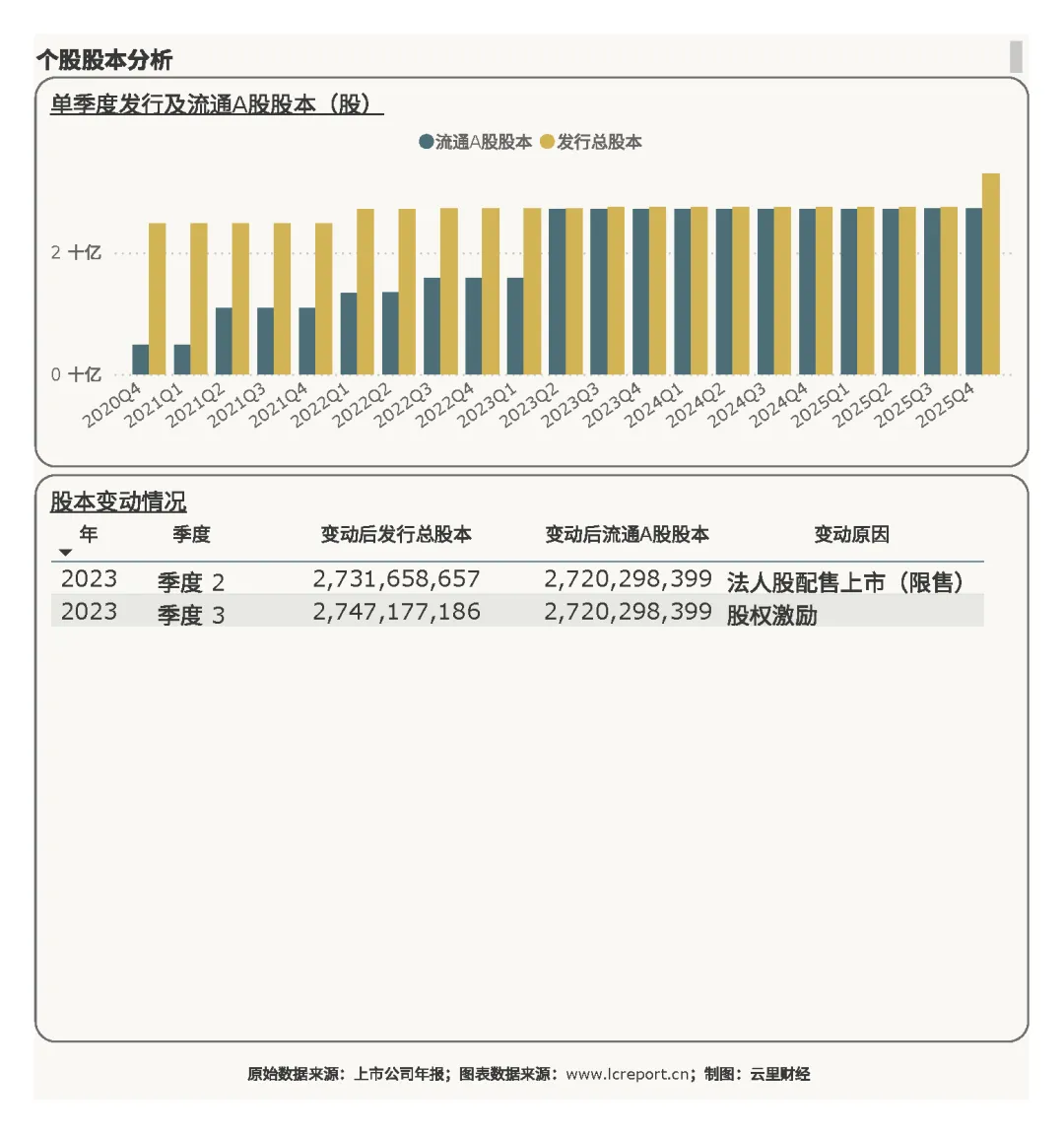

(2)股本及十大股东持股

报告期末,沪硅产业的总发行股本为33.05亿股,较期初值有所增长。

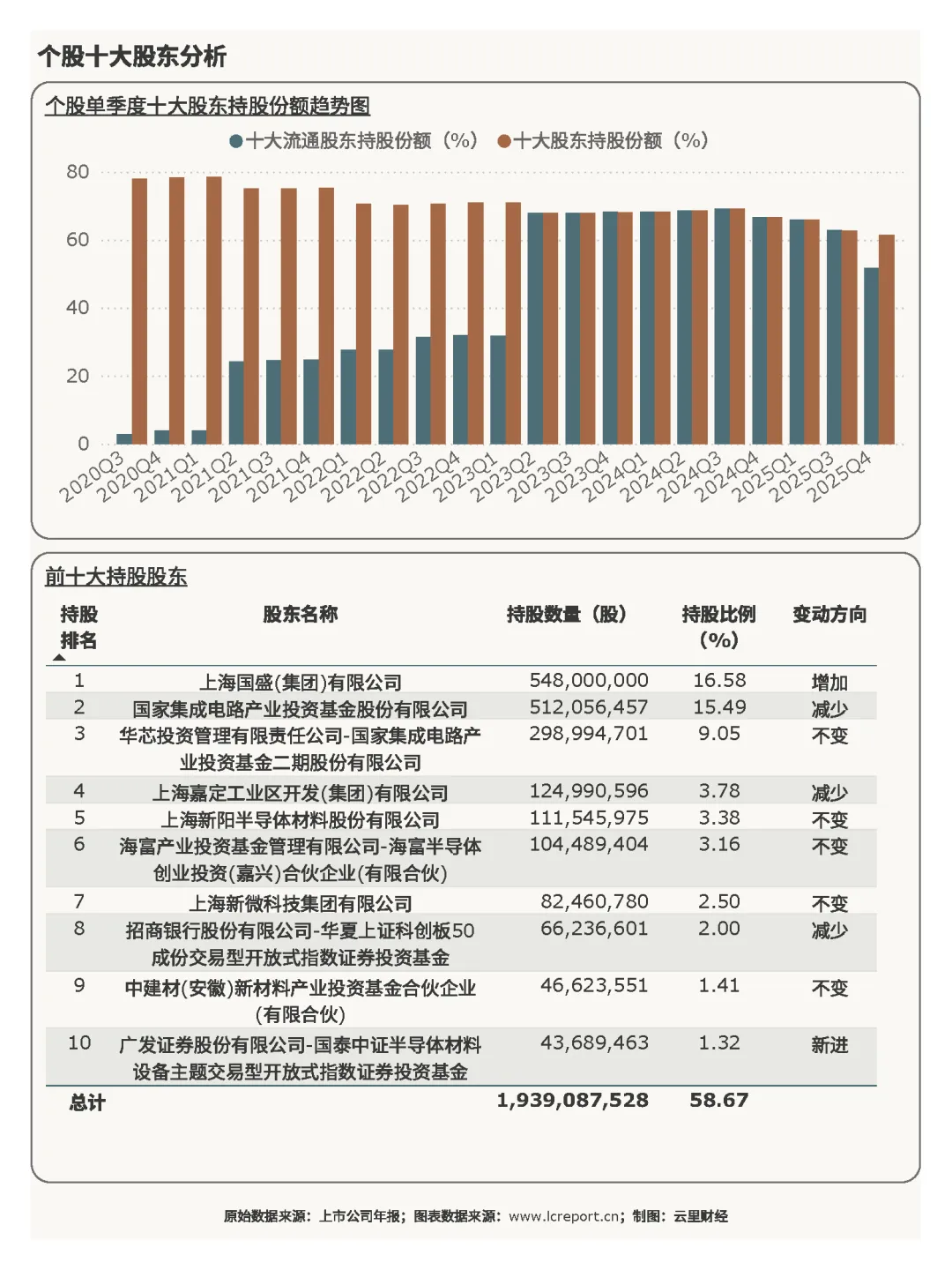

报告期末,沪硅产业的十大股东持股比例为61.39%,较期初值亦有所下降,不过股本集中度依然相对较高。

(3)估值

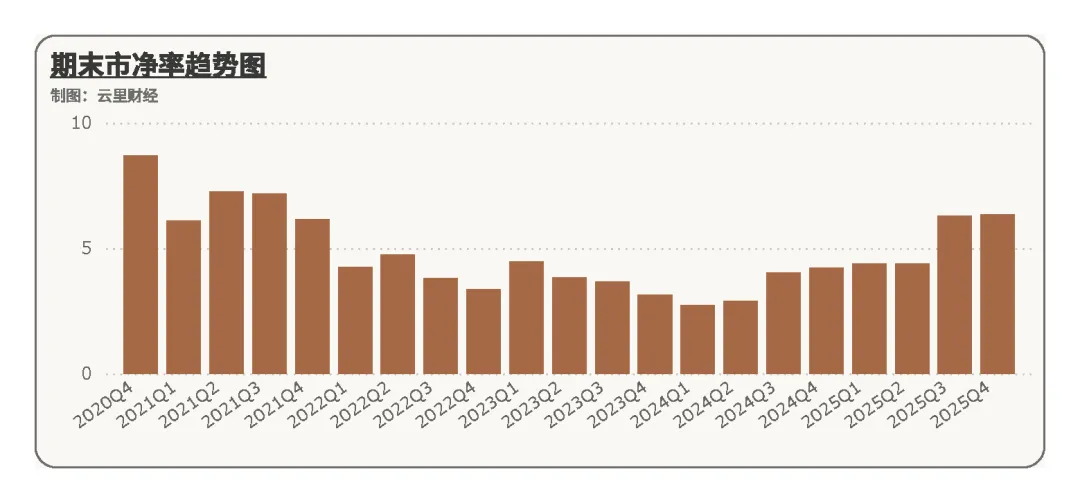

报告期沪硅产业的市净率为6.34倍,排名行业第185位。市净率处于行业中下游水平,估值理性务实,市场既认可国产替代长期空间,也充分反映短期亏损、盈利修复不确定的现实,无明显估值泡沫,定价贴合公司基本面与行业预期。

五、总结

2025年沪硅产业呈现出营收温和增长、主业持续大额亏损、重资产扩张、现金流承压、财务稳健、估值理性的整体经营特征。作为国内半导体硅片国产替代的核心龙头,公司坚定推进12英寸大硅片产能扩张,资产规模持续壮大,长期成长逻辑清晰;但短期深陷全球硅片产能过剩、价格战白热化、产能爬坡效率不足的三重困境,叠加大规模资本开支带来的折旧压力,主业持续失血,盈利质量与资产效率均处于行业低位。

利润端高度依赖非经常性收益,盈利稳定性弱;现金流呈现典型扩张期特征,资金持续投向产能建设,经营造血能力不足;资产重资产化明显,短期成本刚性强;负债结构稳健,财务风险可控,为长期扩张提供保障。股权集中、国资加持,长期战略定力充足,而短期业绩兑现不及预期,市场预期谨慎。

长期来看,半导体国产替代趋势不可逆,12英寸硅片需求广阔,公司凭借技术、产能、政策三重优势,成长潜力巨大;但短期需重点关注产能利用率提升、良率优化、行业价格企稳三大关键变量,盈利修复仍需时间。

注释

1、营业收支差:营业总收入-营业总成本;

2、综合价值:选取个股最核心的五项财务指标:每股营收、每股扣非净利润、每股现金流、总资产负债率和滚动净资产收益率,按照一定的权重,乘以各项指标分别在行业的百分位(除了总资产负债率按降序外,其余指标按升序),再加总得出价值分。

[END]

阅读更多>>

免 责 声 明

Legal Disclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本文提到的证券代码或证券名称,均由计算机算法得出的结果。本文内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。