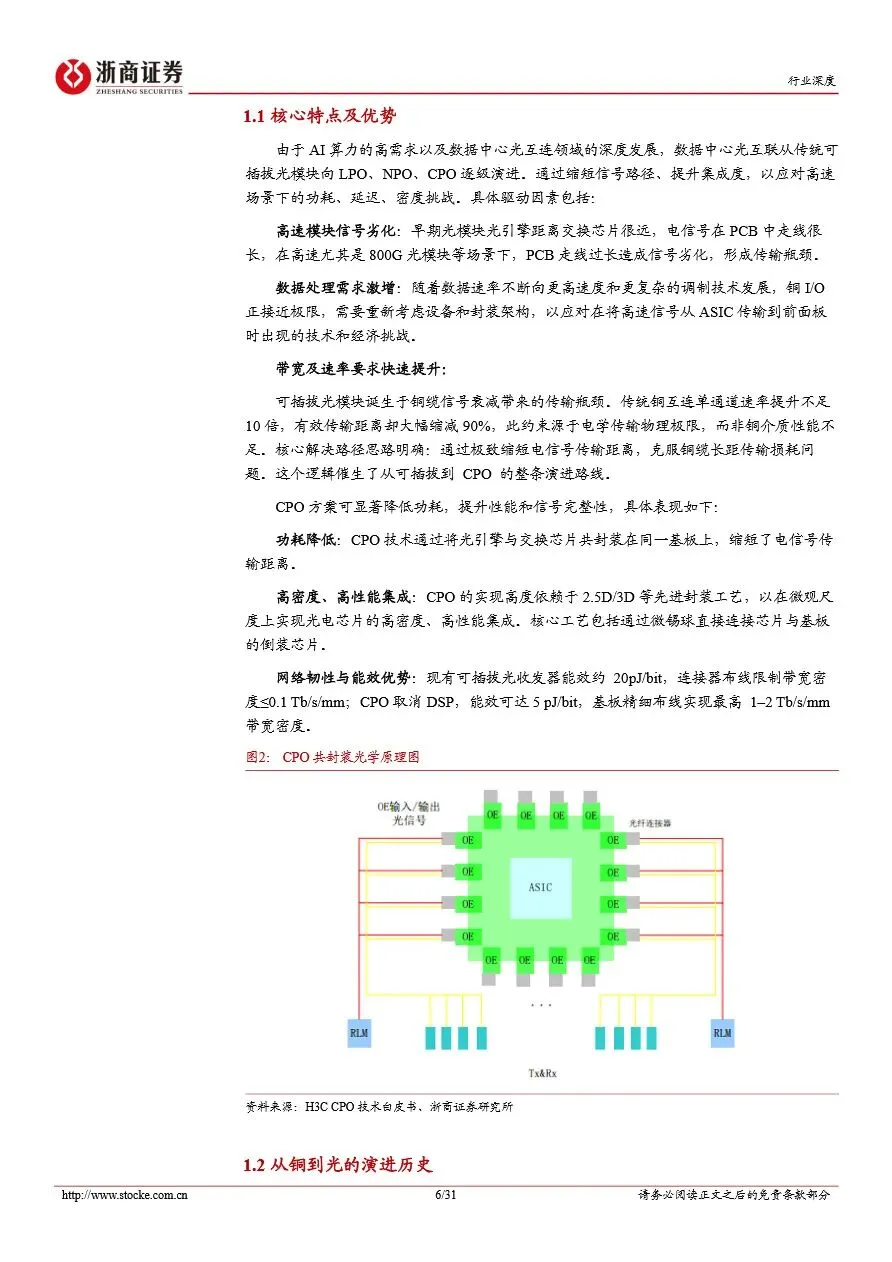

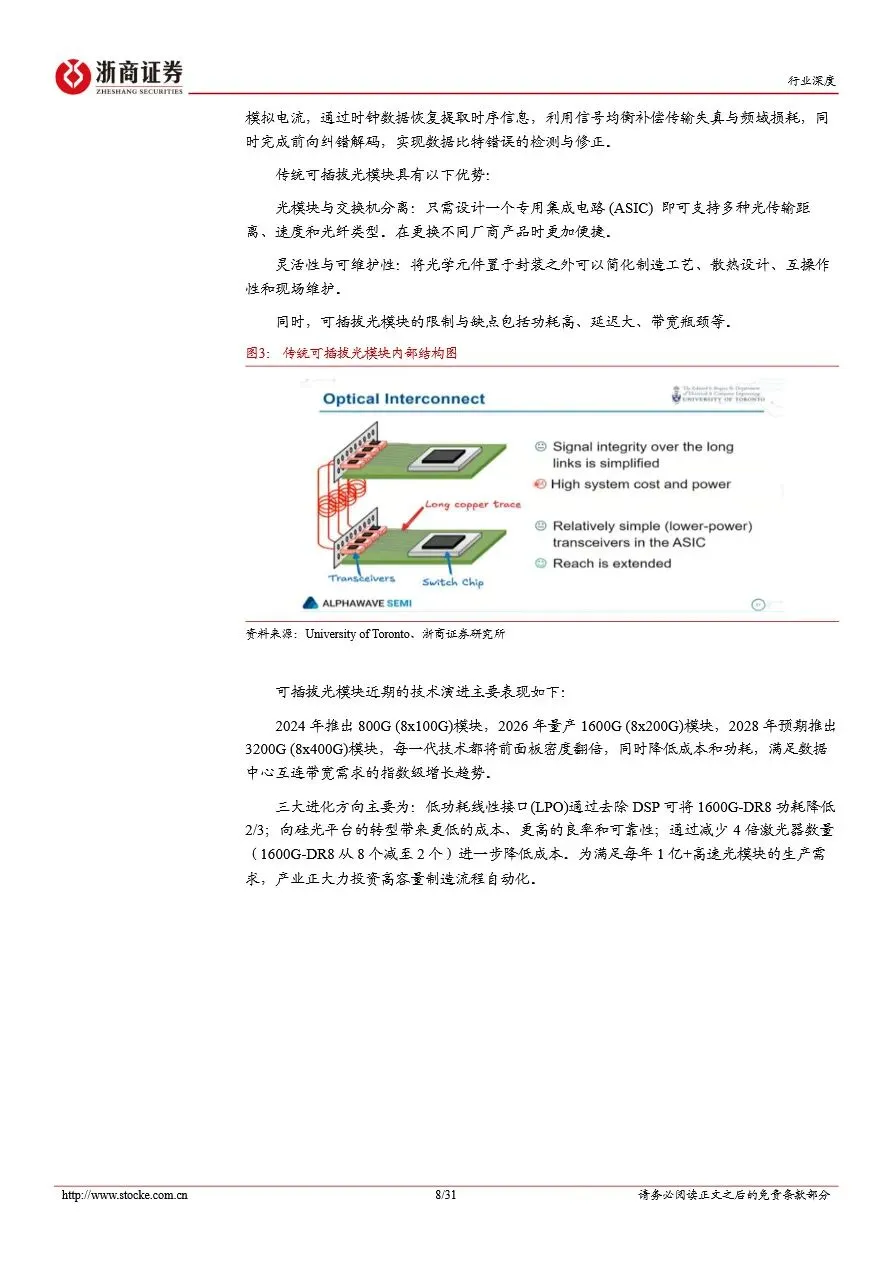

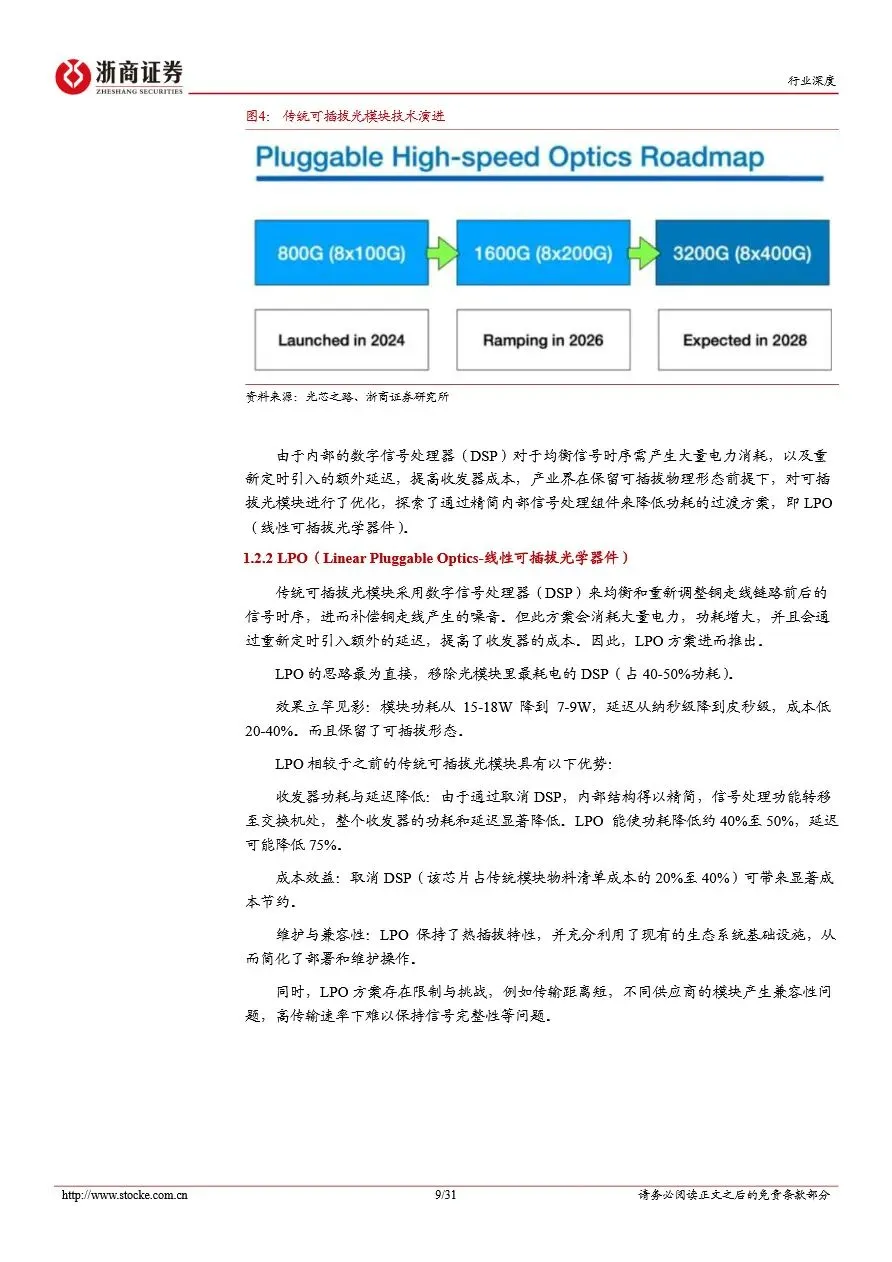

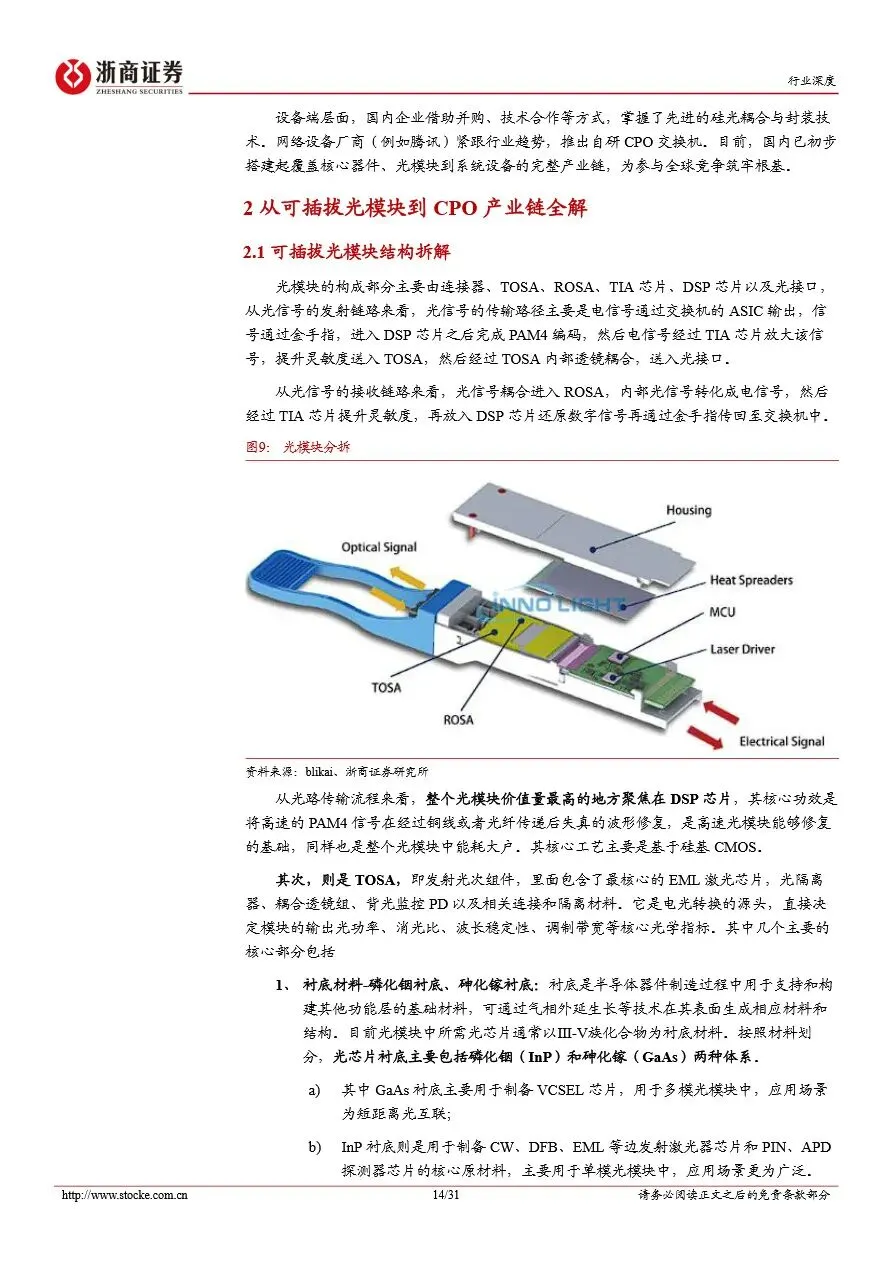

从铜缆到可插拔光模块,再到LPO、NPO直至CPO,光互联技术的迭代始终围绕“缩短电信号传输距离”展开。早年铜缆在高频长距场景下损耗剧增,催生了光模块的普及;但传统可插拔光模块中DSP芯片占总功耗40%-50%,且厘米级电信号走线在800G以上速率时信号劣化严重。LPO通过移除DSP将功耗降低40%-50%,却未解决物理路径损耗;NPO将光引擎移至ASIC旁1-5cm处,成为过渡方案;而CPO则将光引擎与交换芯片共封装于同一基板,电传输距离压缩至毫米级,能效从可插拔方案的20pJ/bit降至5pJ/bit,带宽密度提升至1-2Tb/s/mm,是支撑1.6T、3.2T及以上超高速网络的必然选择。当前CPO正从2.5D封装向2027-2028年落地的3D堆叠演进,英伟达等企业已联合台积电推进微环调制器方案,试图重塑数据中心互联格局。

全球CPO市场正处爆发前夜,据QYResearch数据,2025年市场规模约7.67亿元,预计2032年将达96.2亿元,年复合增速38.6%。产业链呈现金字塔结构,上游硅光PIC晶圆、ELS外置光源、2.5D/3D先进封装三大环节占成本超75%,是当前价值高地。短期看,1.6T CPO模块已进入规模化量产阶段,中游封装制造国内企业具备全球产能优势,中际旭创、天孚通信等第一梯队厂商已深度绑定海外AI大客户;中长期看,薄膜铌酸锂调制器因超高带宽、低功耗特性,将成为1.6T/3.2T时代主流技术路线,目前正从实验室向量产过渡,而纳米级光纤对准、光电同步测试设备的需求也将随量产落地爆发。值得注意的是,国内政策已将CPO列为算力新基建必选技术,国产替代正从下游模块向上游光芯片、高端材料延伸,产业链技术攻坚与商业化落地正在加速。

CPO行业深度报告:CPO开启光路通信新格局

1、2026年汽车行业年中展望:疆途新耕,新局开篇.pdf

2、2026年中展望系列之二AI浪潮与地缘冲击下的机遇与挑战2026年宏观中期展望RCEP国家篇-工银亚洲研究.pdf

3、2026数字电源MCU应用与实践白皮书-国民技术.pdf

4、AI大模型行业深度:效率革命重构生态,算力与应用双轮驱动.pdf

5、AI上游材料四层级全景拆解:算力基建浪潮下的材料革命:溯源AI产业上游资源品.pdf

6、AI视频模型行业深度:中国短视频生态构筑隐性壁垒.pdf

7、AI珠峰系列十三-PCB设备的半导体化——挑战物理极限的工艺革命.pdf

8、CPO行业深度报告:CPO开启光路通信新格局.pdf

9、Robotaxi板块更新:Robotaxi商业化加速,订单密度与成本决定商业化成败.pdf

10、SMR专题报告:SMR电能新星,2050年累计投资额或达9000亿美元.pdf

11、SOFC专题:北美AI电力瓶颈下的快速现场电源,产业进入加速期.pdf

12、SST行业深度报告:800VDC成发展趋势,SST发展前景广阔.pdf

13、大宗商品系列之一:铜价走到哪了?.pdf

14、人形机器人行业新技术系列:电感式编码器,机器人关节位置测量核心部件.pdf

15、太空光伏行业深度:研发进展、技术演进、市场空间、产业链及相关公司深度梳理.pdf

16、太空算力行业深度:驱动因素、市场前景、产业链及相关公司深度梳理.pdf

17、通渠有道:2026年室内外配送机器人行业发展白皮书.pdf

18、未来材料巡礼之新能源汽车新材料10:热成型高强钢应用跃升,或激活300亿潜在增量.pdf

本平台只做公开内容的整理分析分享,内容来源于网络,仅供参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开合法渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。