点击蓝字 关注我们

低空新视角

在全球经济加速发展与科技飞速进步的当下,低空经济作为新兴的经济形态,其辐射带动作用强、产业链较长等特点对经济社会发展具有较强的带动作用。

全球新经济产业第三方数据挖掘和分析机构iiMedia Research(艾媒咨询)重磅发布《2025-2029年中国低空经济产业链全景图及区域竞争状况研究报告》,聚焦中国低空经济产业发展,剖析产业链上中下游及区域竞争格局。报告指出,2024年是低空经济元年,2025年市场规模预计达5615亿元,2029年将增至13904亿元。报告梳理上游核心零部件、中游飞行器制造、下游运营服务等环节,分析深圳、合肥等eVTOL试点城市及长三角、珠三角等产业集群发展态势。同时研判产业趋势,为企业布局、政府决策提供数据支撑与战略参考。

低空经济的战略意义和产业发展特点

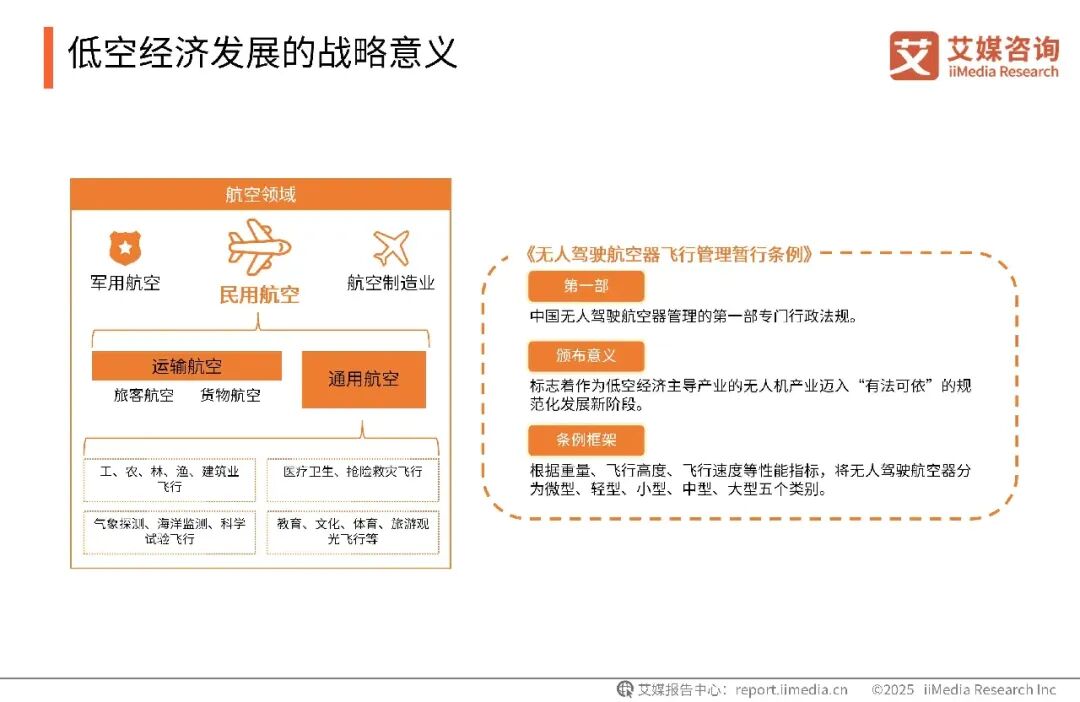

战略定位上,低空经济依托军用航空、民用航空、航空制造业三大板块,通用航空是其核心载体,广泛应用于工农林业作业、抢险救灾、气象探测、文旅观光等多元场景。《无人驾驶航空器飞行管理暂行条例》的颁布,以重量、飞行高度等指标将航空器分为五类,为无人机产业及低空经济整体发展筑牢制度根基、扫清监管障碍。

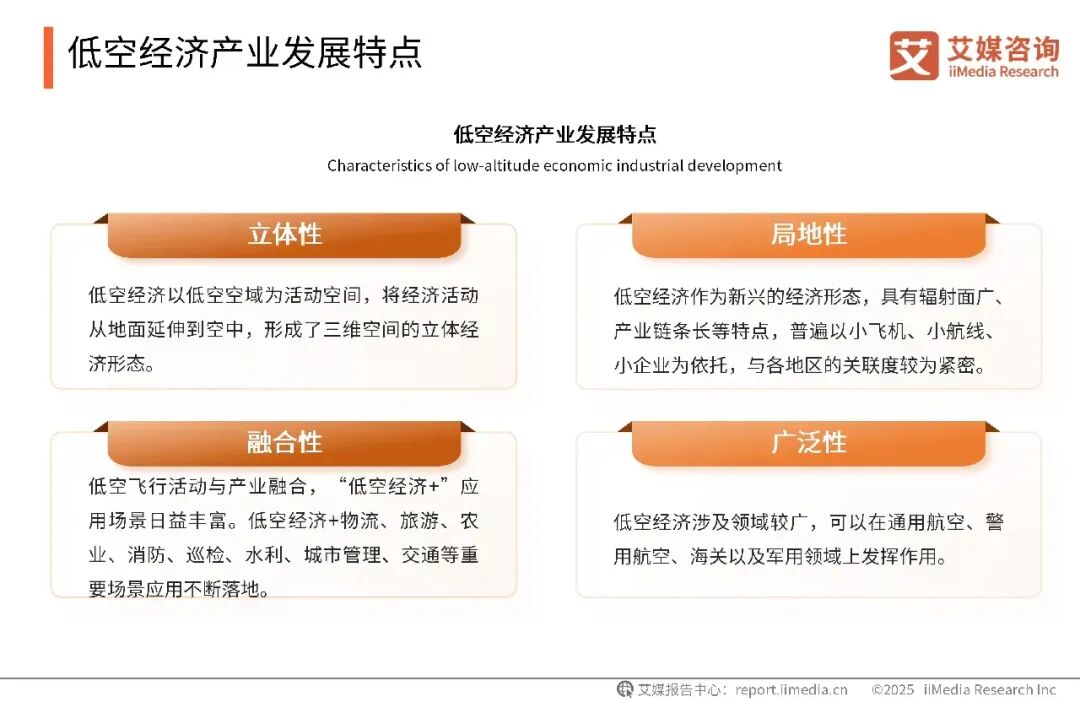

产业特点方面,低空经济呈现四大核心特征:一是立体性,构建三维空间新型经济形态;二是融合性,“低空经济 +” 深度赋能多领域,场景落地加速;三是局地性,形成与地方发展紧密关联的长链条产业生态;四是广泛性,覆盖多领域且应用边界持续拓展。

低空经济市场规模及预测

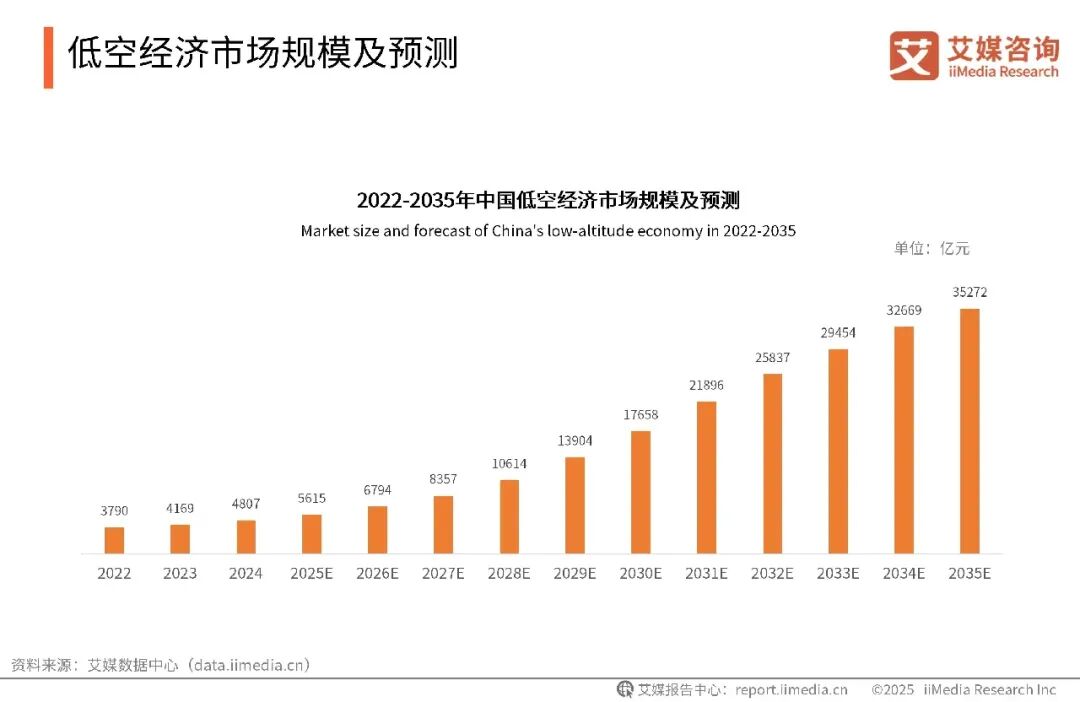

iiMedia Research(艾媒咨询)数据显示,2022-2024年中国低空经济市场规模呈现上升趋势。2024年中国低空经济市场规模达4807亿元,预计2029年低空经济市场规模达13904亿元,2035年有望突破3.5万亿元。艾媒咨询分析师认为,2024年是低空经济发展的元年,随着政策的落实和相关措施的不断落地,低空经济在未来将呈现爆发式增长。

低空经济产业链解析

低空经济产业链可分为上、中、下游三层架构。

上游为基础支撑层,依托 CAx、EDA、PLM 等研发工具,供应钢材、铝合金、碳纤维等原材料,以及芯片、电机、电池、陀螺等核心元器件,筑牢产业底层技术与物资根基。

中游为核心制造层,涵盖感知载荷、低空飞行器产品、地面配套系统三大板块,包含云台传感器、无人机航空器、起降指挥及数据处理设备,搭建完整硬件与服务主体。

下游为场景应用层,依托空域管控与飞行审批保障,深度落地物流、农林、消防、文旅、应急等领域,以低空经济融合模式实现产业价值落地,形成全产业链闭环。

1

产业链上游(原材料及零部件)

低空经济上游是产业基础支撑层,为低空装备提供原材料与核心零部件,是产业运转的前提。原材料领域,广联航空供应复合材料结构件与无人机核心部件;光威复材作为碳纤维龙头,2025 年 9 月合资布局民用航空器零部件,推动碳纤维规模化应用;安泰科技提供稀土永磁、特种合金等关键金属材料;中航光电则是连接器龙头,2026 年 3 月获 70 亿元授信,保障飞行器互连系统稳定。

核心零部件领域,万丰奥威凭轻量化技术提供合金结构件;铂力特以金属 3D 打印技术为 eVTOL 企业制造复杂零部件;中航机载依托军机技术为亿航、小鹏等提供飞控配套;国轩高科则提供高安全、高能量密度的动力电池解决方案,共同筑牢低空经济产业链根基。

2

产业链中游(低空经济核心部分)

低空经济中游为产业核心枢纽,聚焦低空装备研发制造与系统集成,覆盖整机生产、飞控导航、通信保障等关键环节,承接上游原材料供给、支撑下游场景应用,决定产业整体技术水平与发展质量。

整机领域集聚行业龙头企业,布局载人 eVTOL、工业无人机、通航飞行器等全品类产品。亿航智能作为全球四证齐全载人 eVTOL 企业,构建低空出行运营闭环并获大额战略投资;时的科技深耕倾转旋翼机型,接连完成多轮资本融资。大疆创新稳居全球工业无人机龙头,覆盖物流、植保、巡检多场景;中航无人机、中国航空工业集团布局长航时无人机、民用直升机、水陆两栖飞机等全谱系装备。中信海直依托通航运营优势,布局低空客运、应急救援与 eVTOL 试飞业务。

高端装备与低空保障领域企业布局多元。广泰空港、天鹰装备、联创光电、上工申贝分别从地面运维、应急伞降、反制安防、轻型飞行器制造切入赛道,通过股权收购、合资建厂等方式完善产业布局。低空基础设施与飞行保障板块,海格通信、北斗星通、星网宇达筑牢通信导航、定位测控技术底座;航新科技、广电计量、苏试试验提供飞行器健康管理、适航检测与环境可靠性试验服务。纳睿雷达、航天南湖、声迅股份、川大智胜聚焦低空探测、空域管控与空管系统研发,凭借雷达组网、态势感知、飞行服务站等项目落地,完善低空飞行安全监管与综合保障体系。

3

产业链下游(产业融合)

低空经济下游聚焦技术场景化应用与商业转化,推动产业与各行业深度融合,是释放产业活力、实现规模化发展的关键。飞行服务领域,海特高新、安达维尔等企业布局飞行培训、机载运维与改装服务,华夏航空、中航通飞构建低空飞行网络,中银租赁提供航空器金融租赁支持,完善飞行服务生态。

运营场景方面,企业精准布局多元赛道:智莱科技、天虹数科发力低空物流与即时零售,解决末端交付难题;复亚智能、保华润天聚焦城市运营与重载物流;岭南股份打造低空文旅特色项目;极飞科技作为农业低空运营龙头,深耕农业植保领域,持续拓展海内外市场,推动产业价值高效变现。

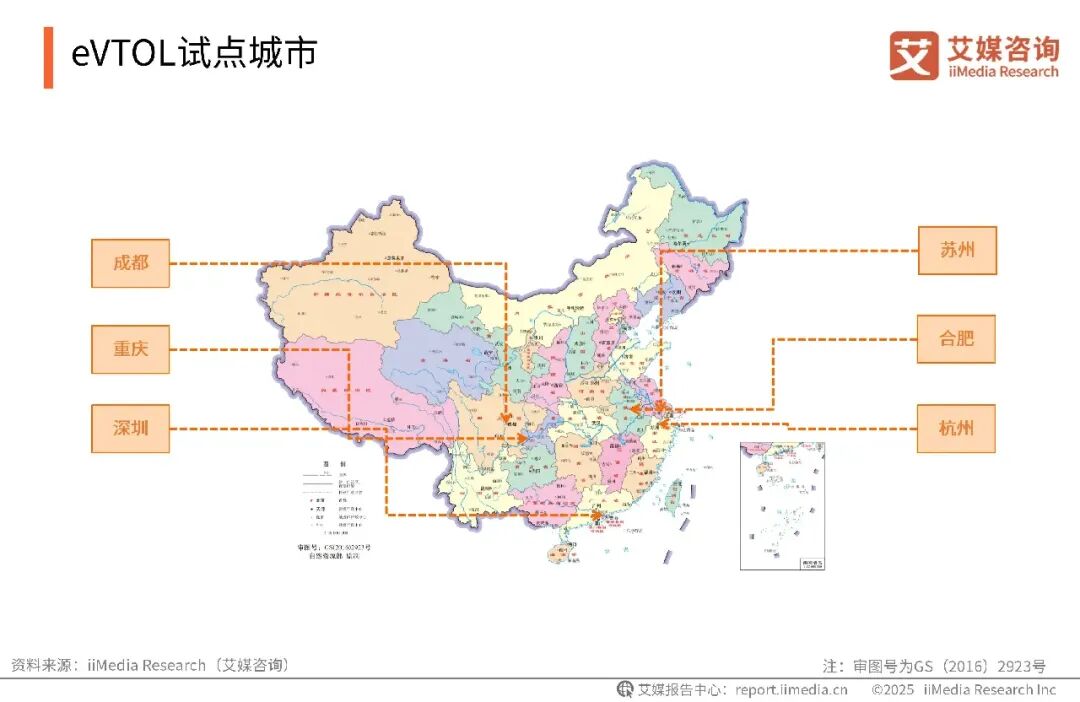

低空经济地区发展分析

2024 年 11 月 18 日,中央空管委选定合肥、杭州、深圳、苏州、成都、重庆六城开展 eVTOL 试点,这些城市凭借在经济实力、科技创新、基础设施及航空、无人机产业方面的突出优势,成为首批试点选区。此次试点明确了航线与区域规划,将 600 米以下空域部分授权地方政府,不仅推动低空经济相关业务落地,更能积累实践经验,助力空域管理政策优化完善,为低空经济长远、规范发展筑牢保障,推动产业迈入新阶段。

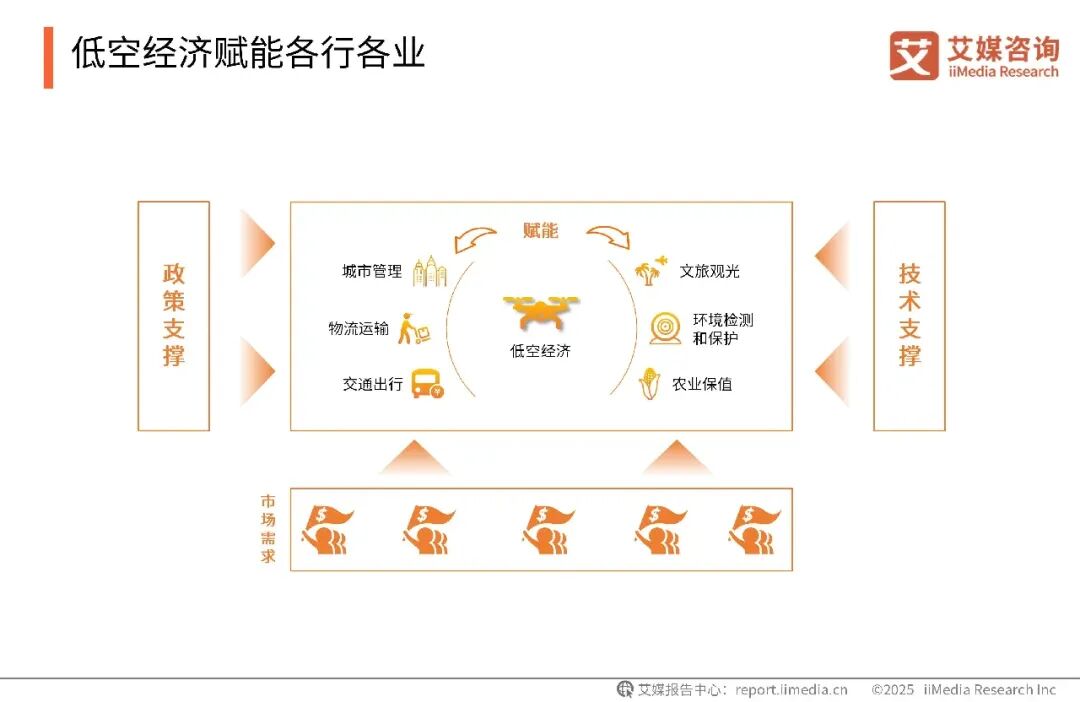

低空经济赋能各行各业

随着低空飞行技术的持续迭代成熟,其应用场景不断拓展延伸,已广泛覆盖城市管理、物流运输、交通出行、文旅观光、环境监测与保护、农业植保等多个关键领域。相较于传统模式,低空经济凭借速度快、无视地形限制、灵活高效的独特优势,打破了地面空间的发展局限,不仅深刻改变了人们的日常出行习惯与生活方式,更催生了全新的产业形态,释放出巨大的产业潜力,为低空相关产业的持续发展提供了广阔市场空间,助力低空经济迈入规模化发展新阶段。

行业资料下载专区