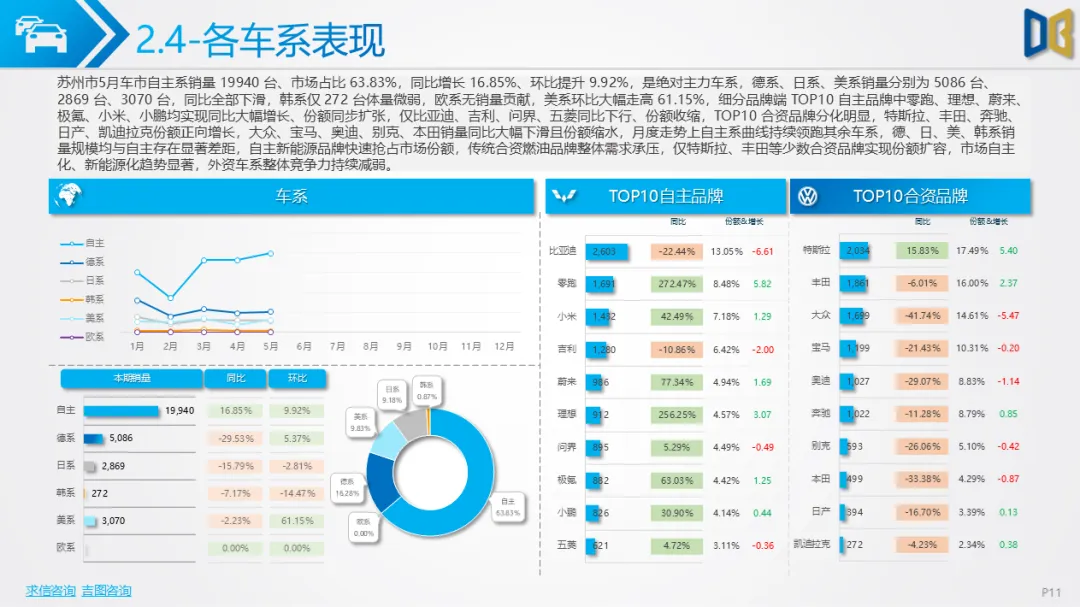

2026 年5月苏州汽车市场结构性分化显著,自主新能源持续扩容,进口燃油豪华车持续收缩,商用车电动化快速落地,区域市场冷热不均。

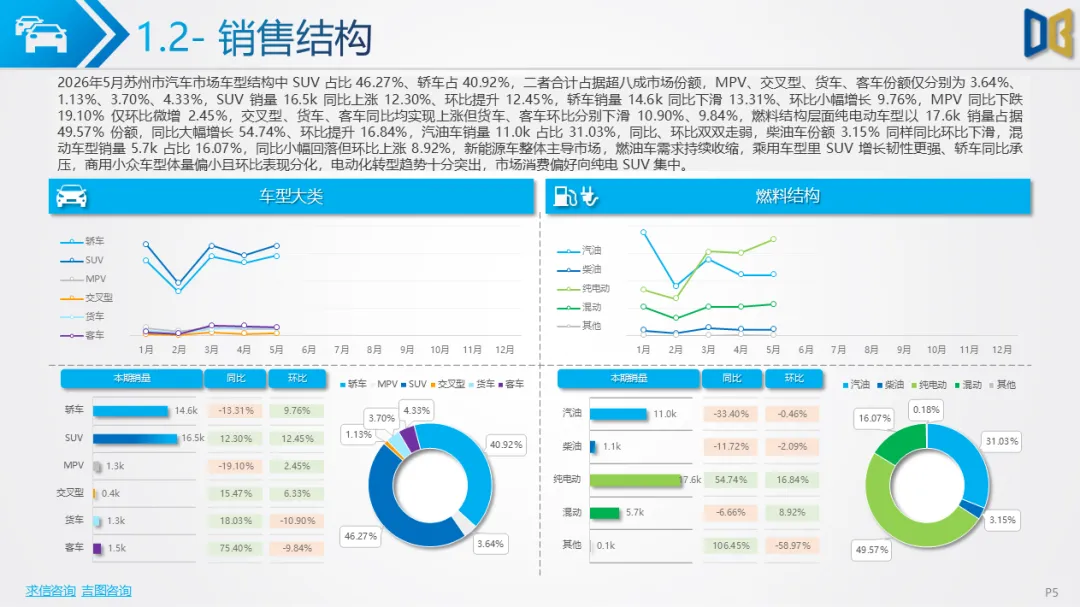

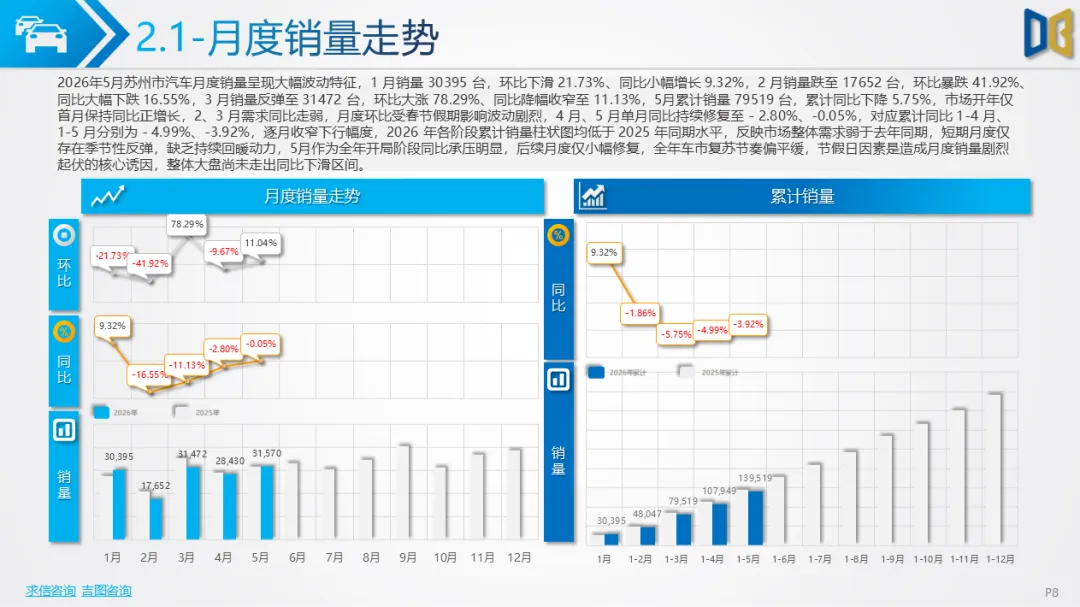

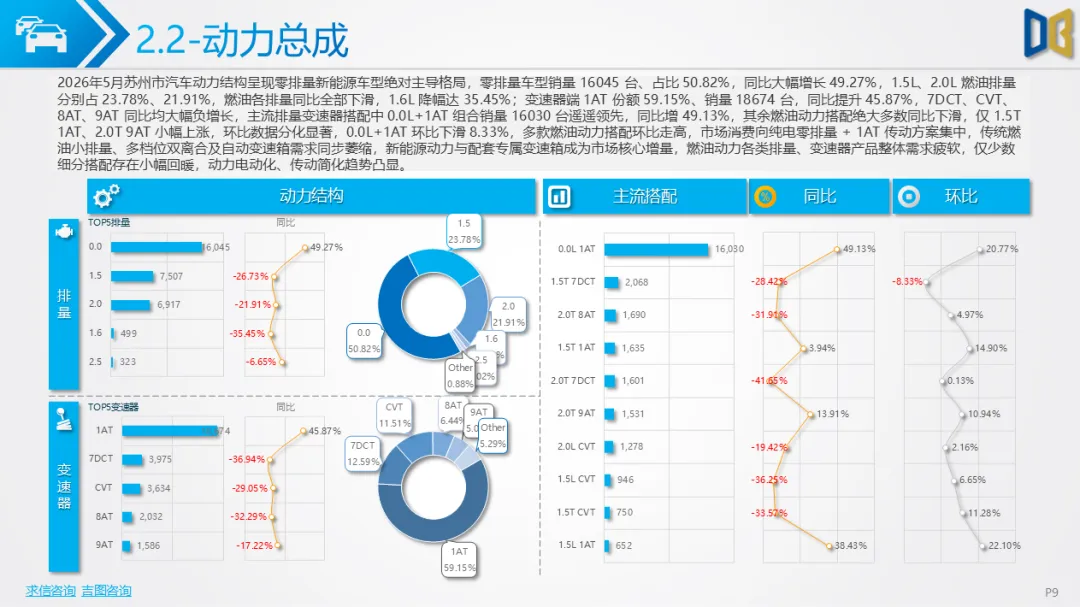

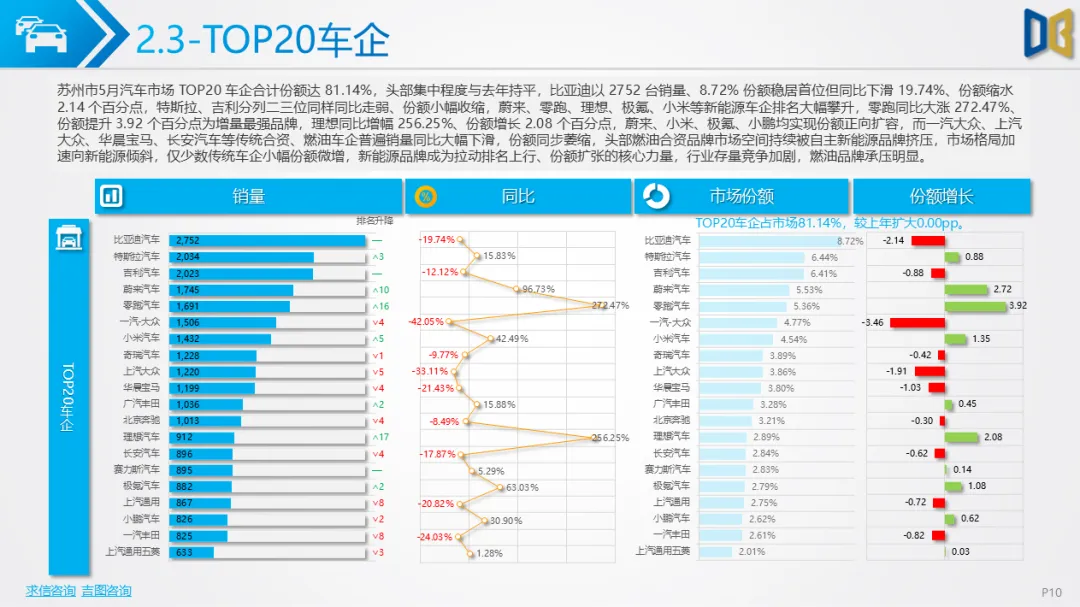

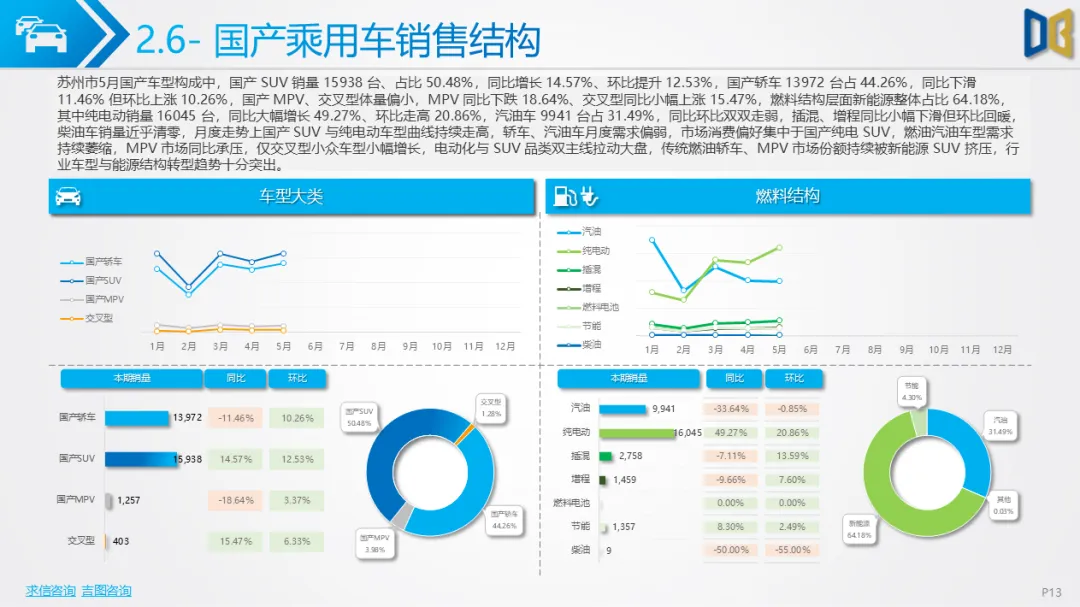

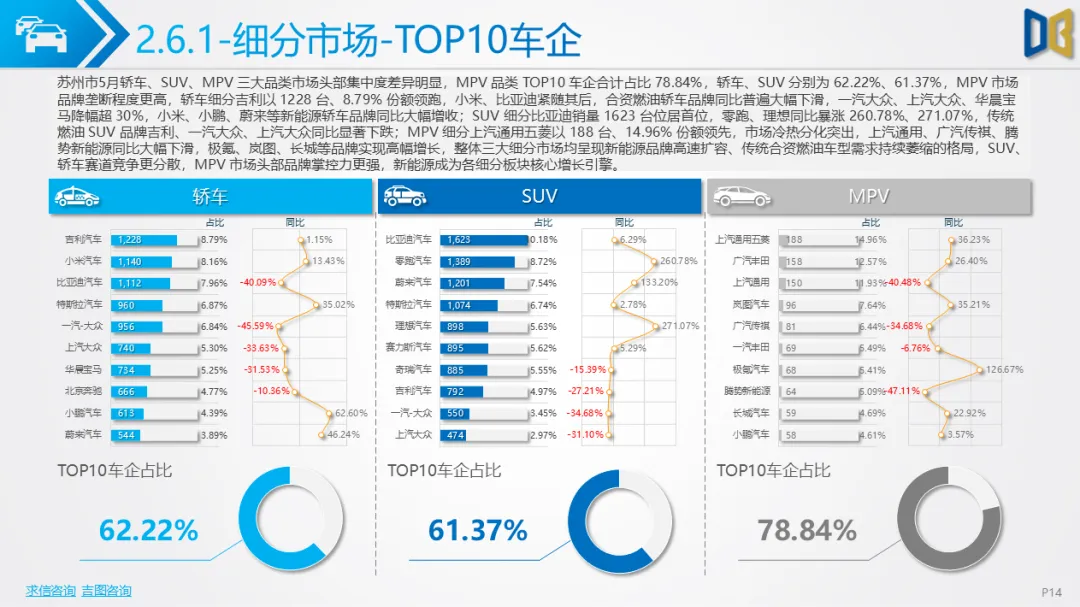

乘用车月度销量受春节周期波动明显,1 月开局向好,2 月销量触底,3 月大幅反弹,5月累计同比小幅下滑,3 月后单月保持高增,带动累计降幅持续收窄。市场消费向新能源倾斜,SUV新能源渗透率70.11%,轿车渗透率58.92%,纯电动车型是核心增长动力,动力结构以零排量搭配1AT为主;车型尺寸集中于B级轿车、C 级 SUV,A0 级小型新能源增速亮眼,传统燃油A、B 级车型需求萎缩。车型榜单上,小米、理想、特斯拉等自主新能源车型销量、排名大幅提升,宝马、雷克萨斯等进口豪华燃油车普遍同比下滑。

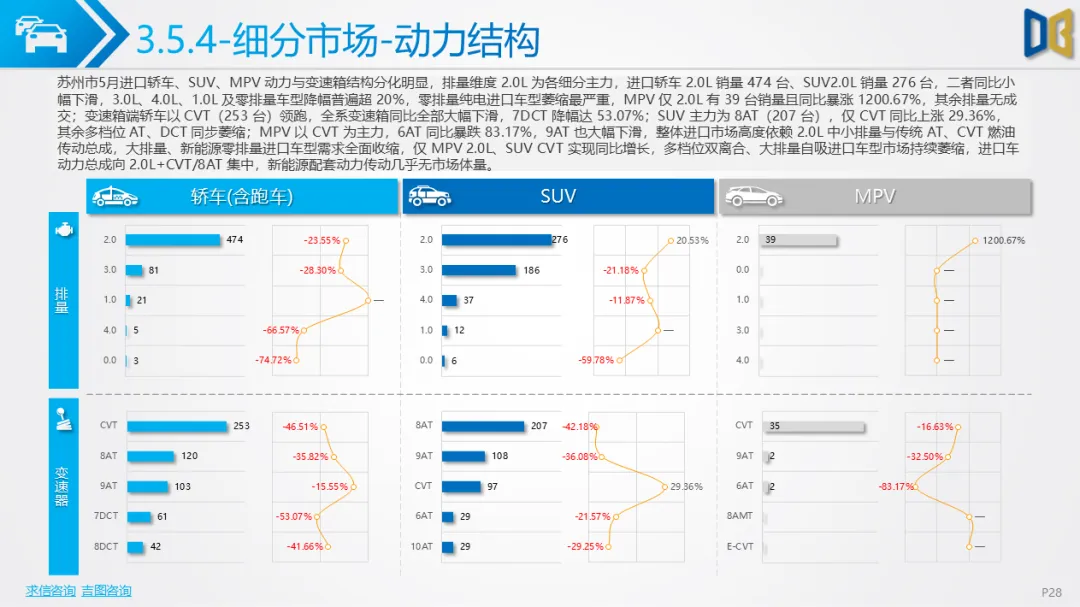

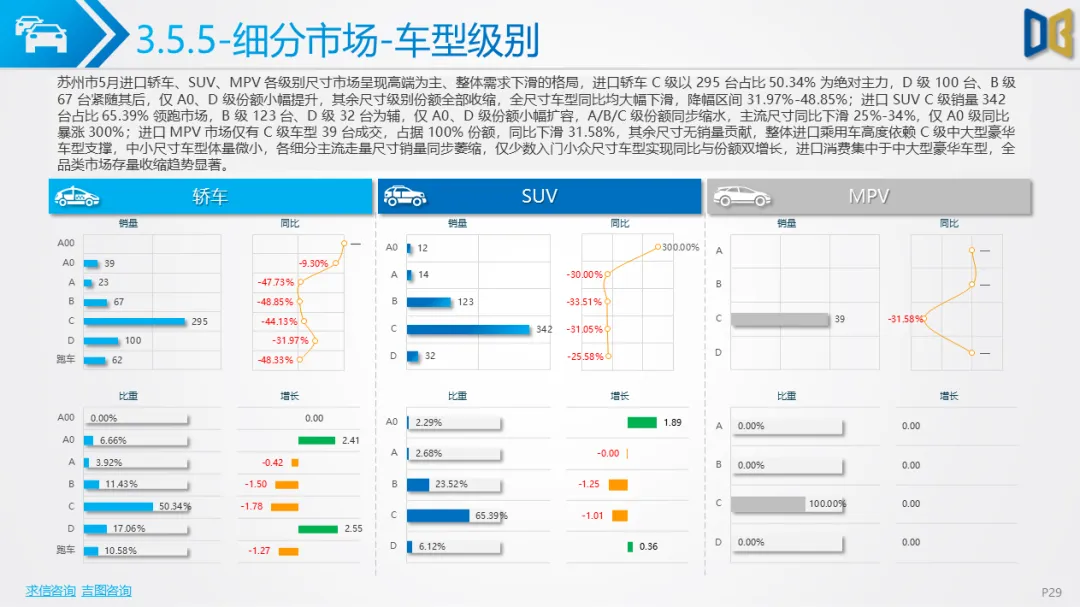

进口乘用车高度依赖燃油车,新能源渗透率不足 1%,转型节奏严重滞后,以德系、日系中大型豪华车为核心,轿车、SUV、MPV主流车型全线走弱,仅小众性能跑车、硬派越野保持增量,2.0L燃油排量占据绝对主流,大排量车型持续萎缩。

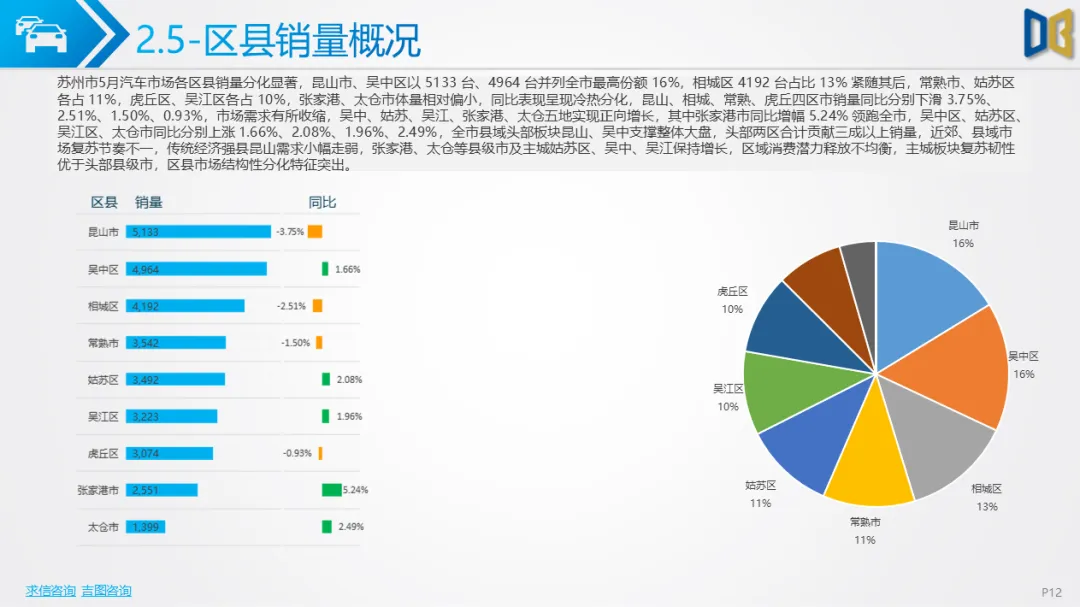

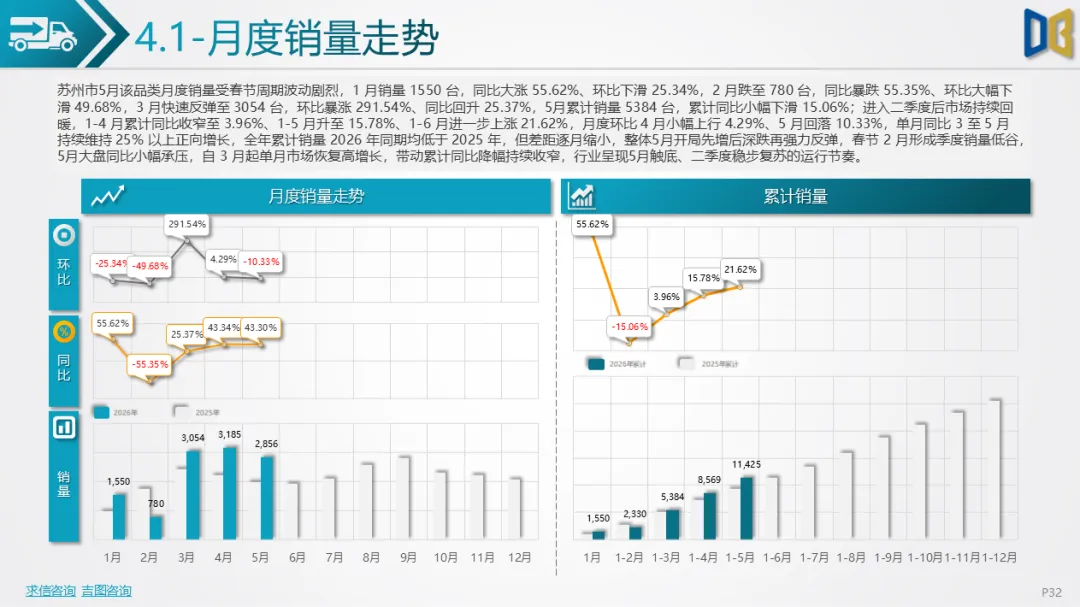

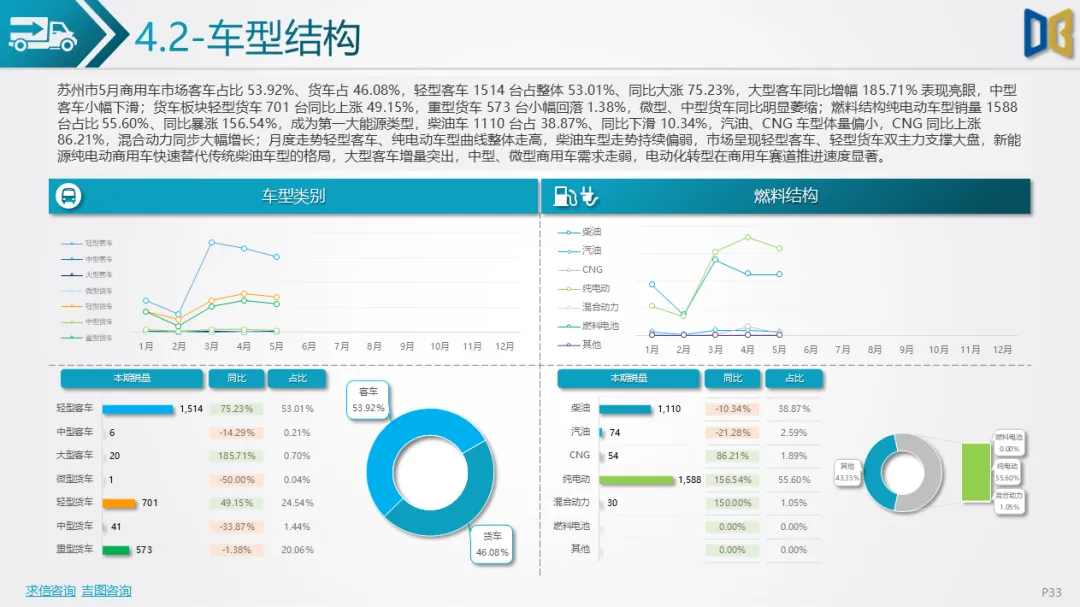

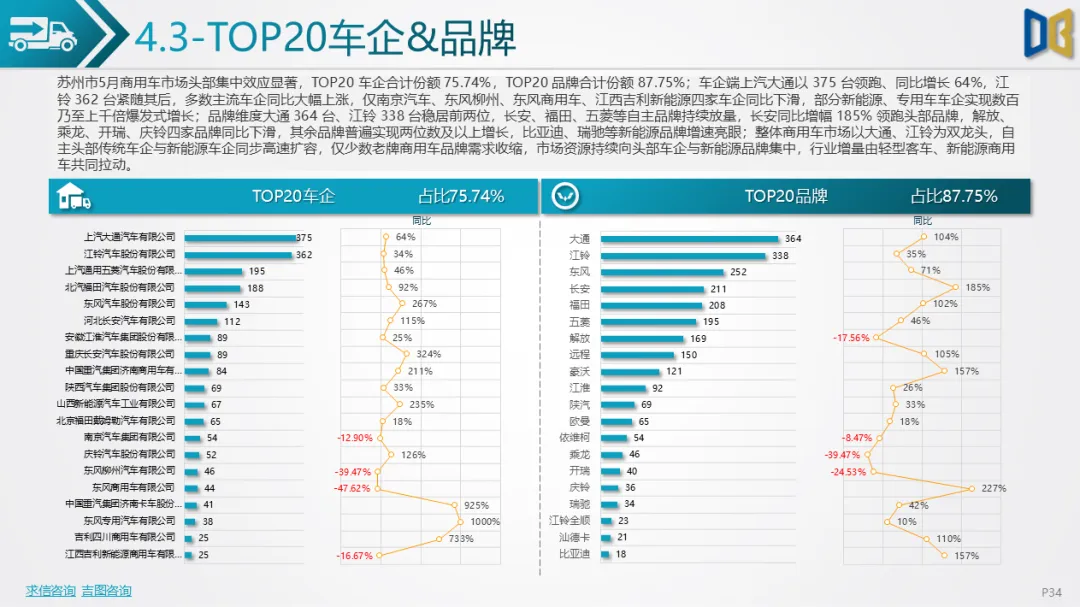

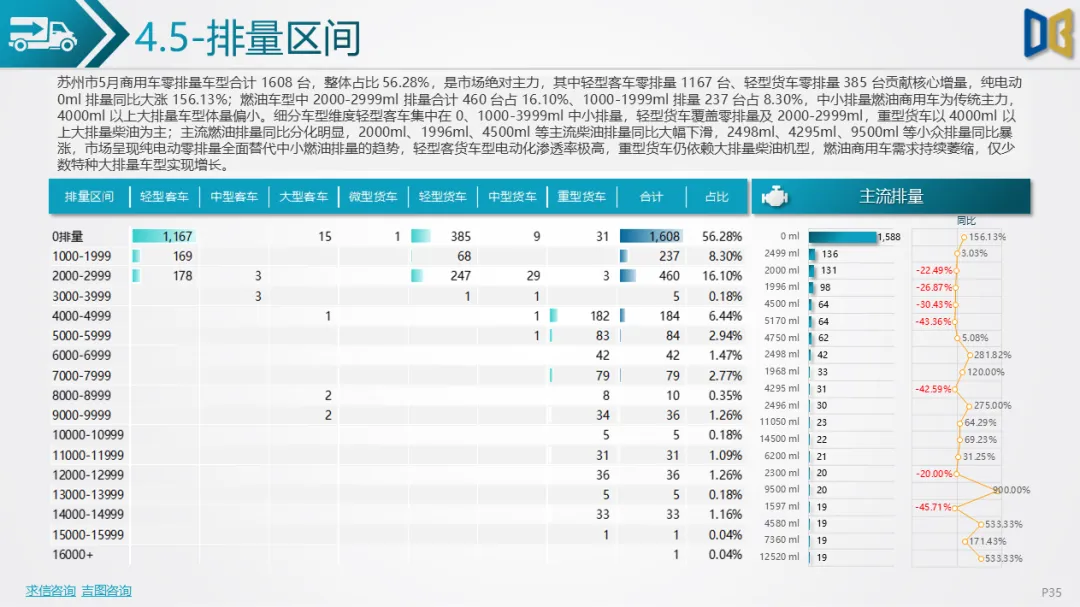

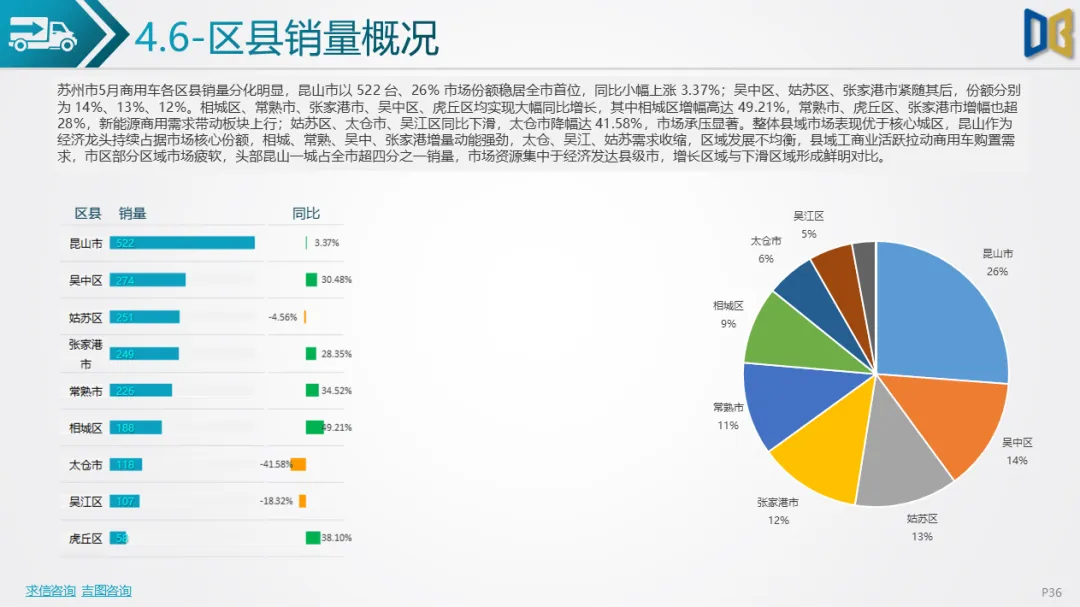

商用车市场电动化成效突出,零排量纯电动车型占比 56.28%,同比涨幅156.54%,轻型客车、轻型货车为销量支柱,大通、江铃稳居行业双龙头,多数自主车企大幅增长,少数老牌品牌销量下滑。区域维度昆山销量、份额全市第一,相城、常熟、张家港、吴中同比大幅上涨,太仓、吴江、姑苏区需求承压,县域工商业带动商用车消费,城区市场表现偏弱,区域发展不均衡。

整体而言,苏州汽车市场燃油替代趋势明确,自主新能源占据乘用车主流,进口燃油豪华车市场持续收缩,商用车电动化渗透率快速提升,市场需求向新能源家用车、县域商用市场集中。

点赞

分享

在看