毕马威重磅|全球险企2025财年IFRS 17全景复盘:实施第三年,这些变化影响全行业

IFRS 17 作为全球保险行业统一会计准则,已进入全面实施第三年。

毕马威针对全球55 家主流保险公司 2025 年度财务报告深度拆解,从会计政策、披露质量、核心指标、资产配置到未来趋势,完整呈现准则落地后的真实图景。本文用最通俗的语言,把 45 页报告浓缩成可直接读懂的行业干货。

一、报告核心背景:研究范围与样本全貌

本次研究覆盖全球55 家保险公司,连续第三年跟踪IFRS 17 与 IFRS 9 执行效果,样本具备高度代表性。

1.区域分布欧洲占比56%,为最大样本来源;美洲20%、亚太区17%、非洲7%,覆盖主要保险市场。

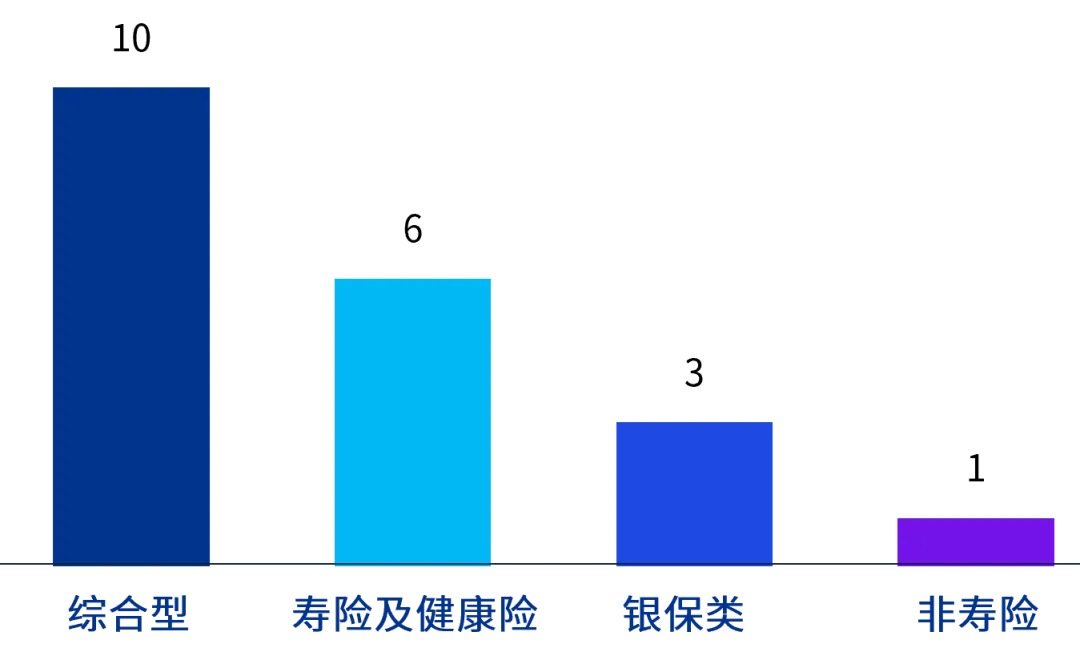

2.业务类型分布综合型保险公司35%、非寿险22%、银保类18%、寿险及健康险16%、再保险9%,覆盖全业务链条。

3.研究核心维度聚焦会计政策与披露、关键绩效指标、未来行业趋势三大主线,完整还原险企在新准则下的财务运行逻辑。

经过三年实践,险企已完成准则基础落地,但披露差异、计量口径、指标应用仍成为影响报表可比性的关键问题。

二、会计政策与披露:趋同中存差异,透明度持续提升

IFRS 17 显著提升保险会计透明度,但公司间披露质量、详细程度、判断口径仍不均衡,是当前最核心的实施特征。

(一)会计政策与估计变更:调整更频繁,处理更规范

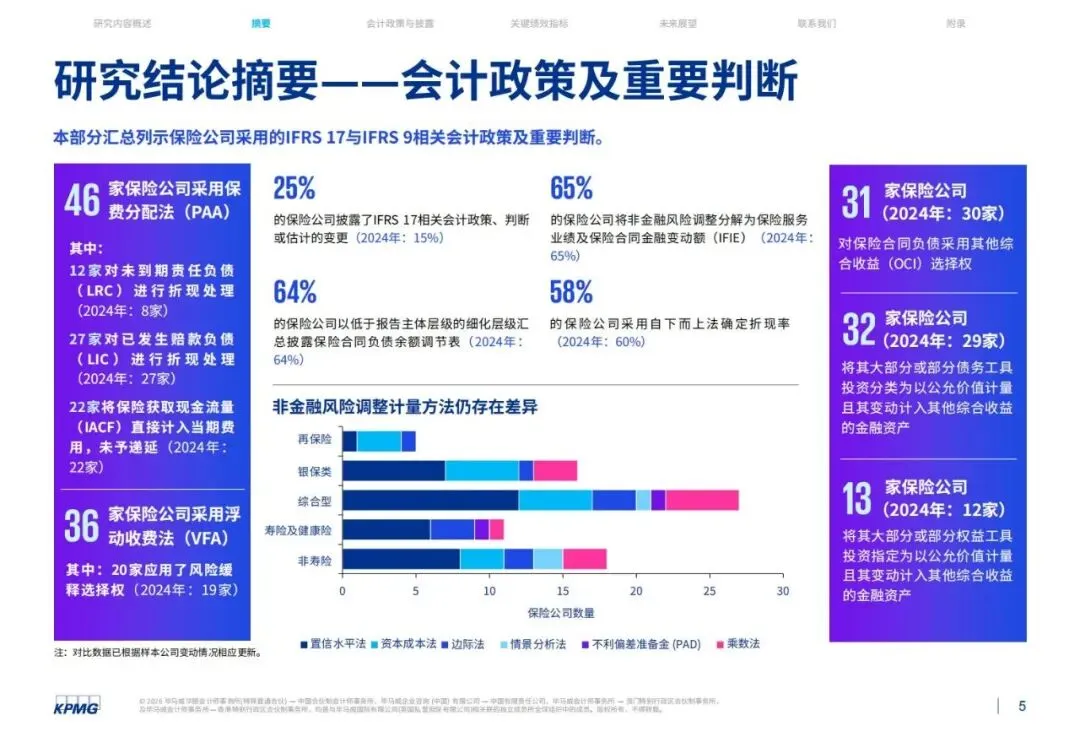

1.会计政策变更2025 年有4 家险企披露IFRS 17 相关政策变更,较 2024 年保持稳定。变更方向集中在:

•保险获取现金流量从费用化改为递延摊销

•保险合同金融变动额拆分计入损益与其他综合收益

•赔案负债在未到期责任负债与已发生赔款负债间重分类

2.会计估计变更共计10 家公司明确调整计量技术,重点优化非金融风险调整、折现率模型、精算假设,23 家公司详细披露假设变更影响,信息透明度明显提高。

3.前期差错更正2 家公司更正过渡日计量与模型应用差错,主要影响合同服务边际(CSM)与所有者权益,行业整体核算准确性持续改善。

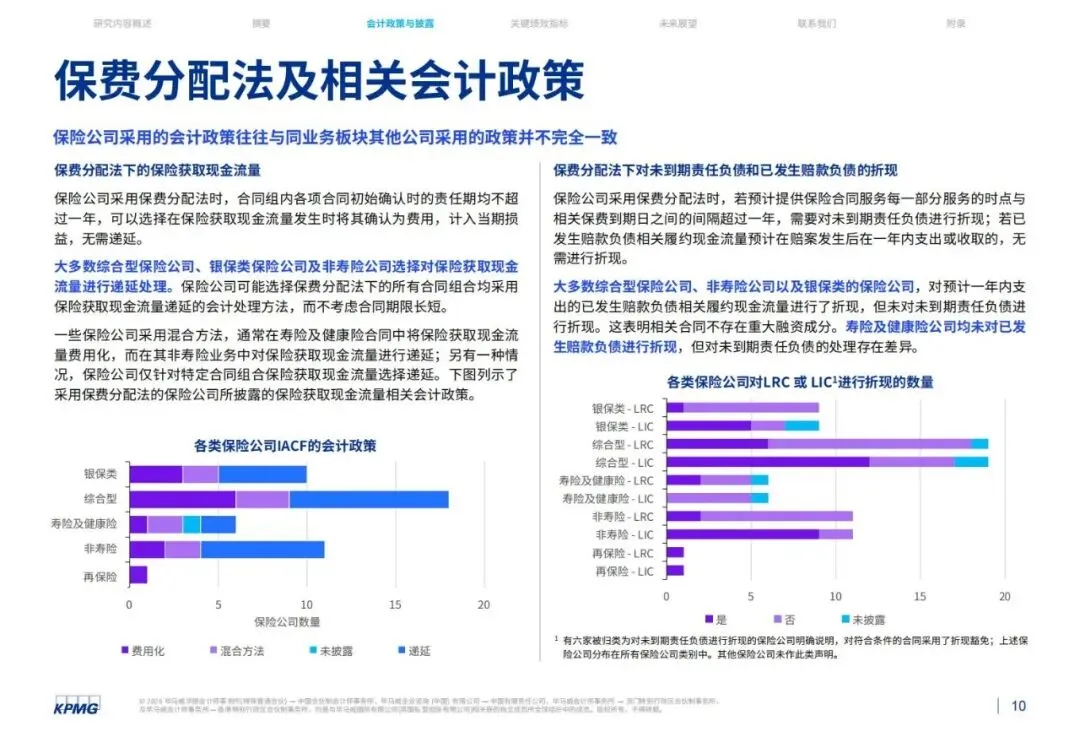

(二)核心计量方法:PAA 与 VFA 应用分化

1.保费分配法(PAA)多数非寿险、综合型、银保类公司使用,保险获取现金流量(IACF)处理分化:部分递延摊销、部分直接费用化,混合模式逐渐增多。

负债折现方面:已发生赔款负债(LIC)折现更普遍,未到期责任负债(LRC)折现较少,行业普遍认为不存在重大融资成分。

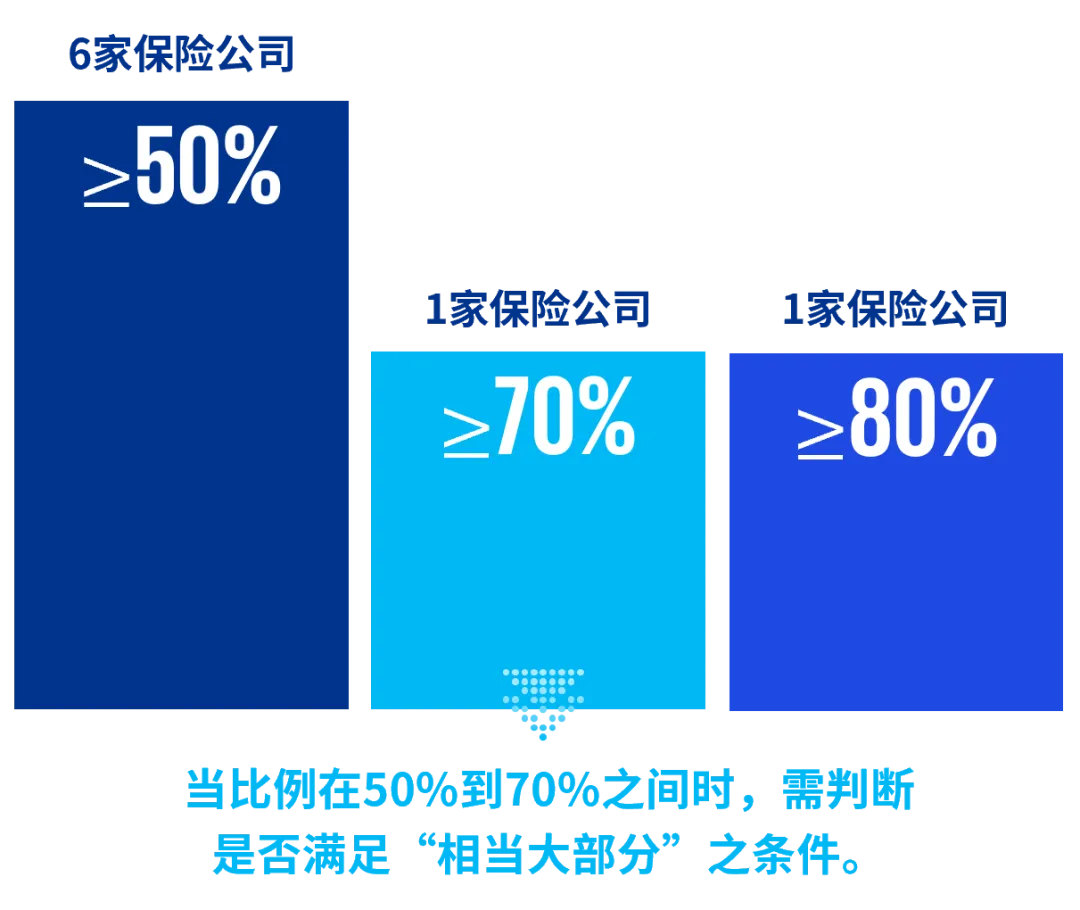

2.浮动收费法(VFA)36 家公司对分红型产品采用VFA,8 家明确 “相当大部分回报” 量化标准:6 家≥50%、1 家≥70%、1 家≥80%。

仅2 家未按要求披露风险缓释选择权(RMO)对 CSM 的影响,披露合规率接近满分。

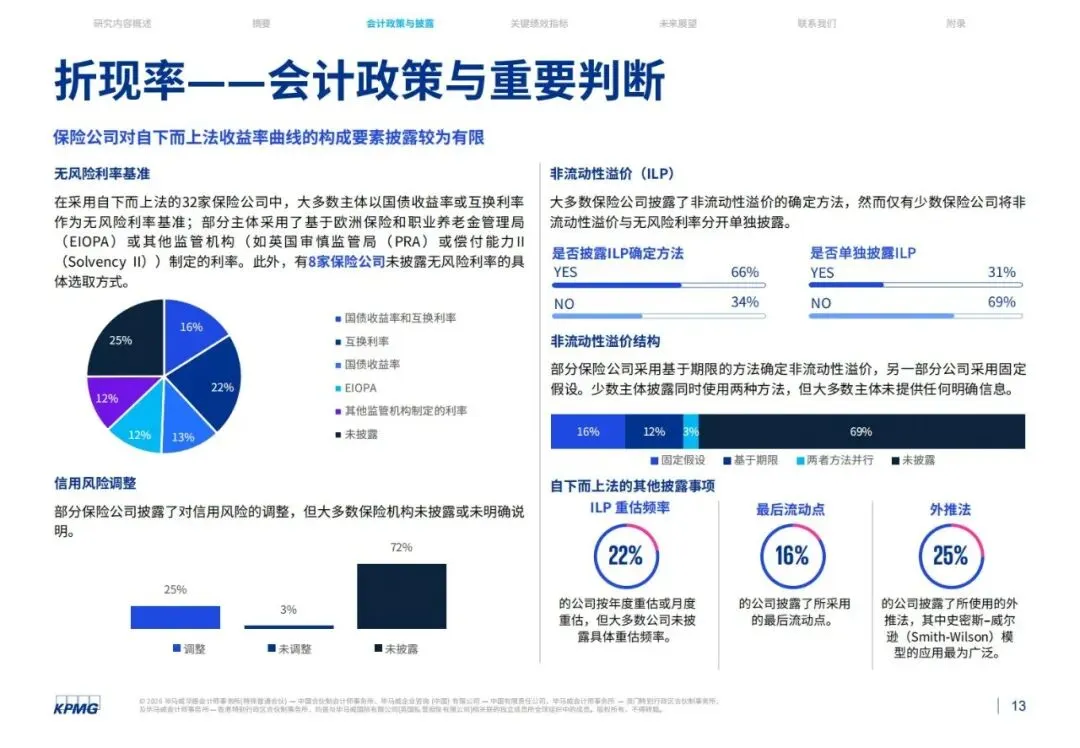

(三)折现率:自下而上法主导,币种间差异显著

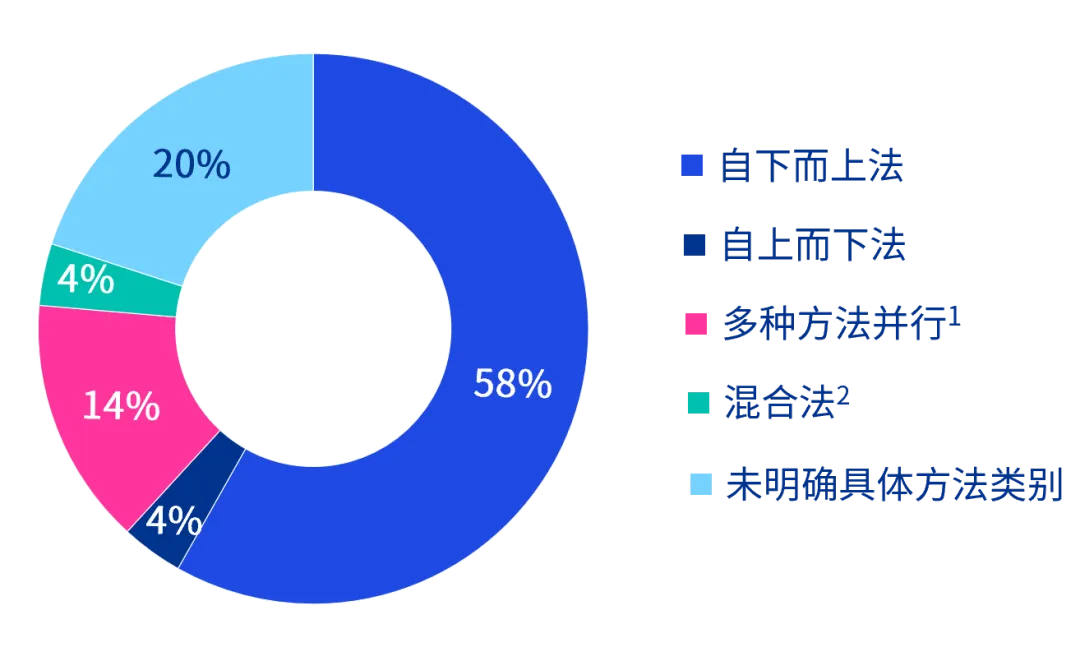

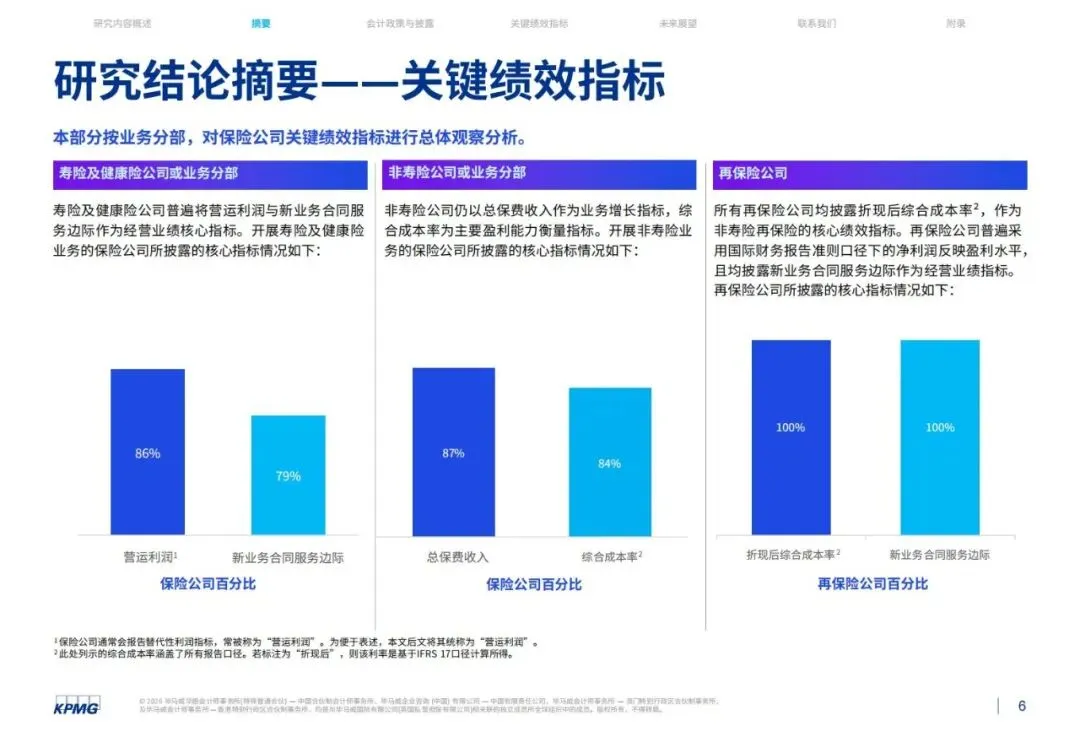

1.方法选择58%公司采用自下而上法,为行业主流;再保险公司100%使用该方法;寿险及健康险公司更倾向多方法并行。

2.核心参数无风险利率以国债收益率、互换利率为基准,69% 公司披露非流动性溢价(ILP),但单独拆分披露比例仅31%。

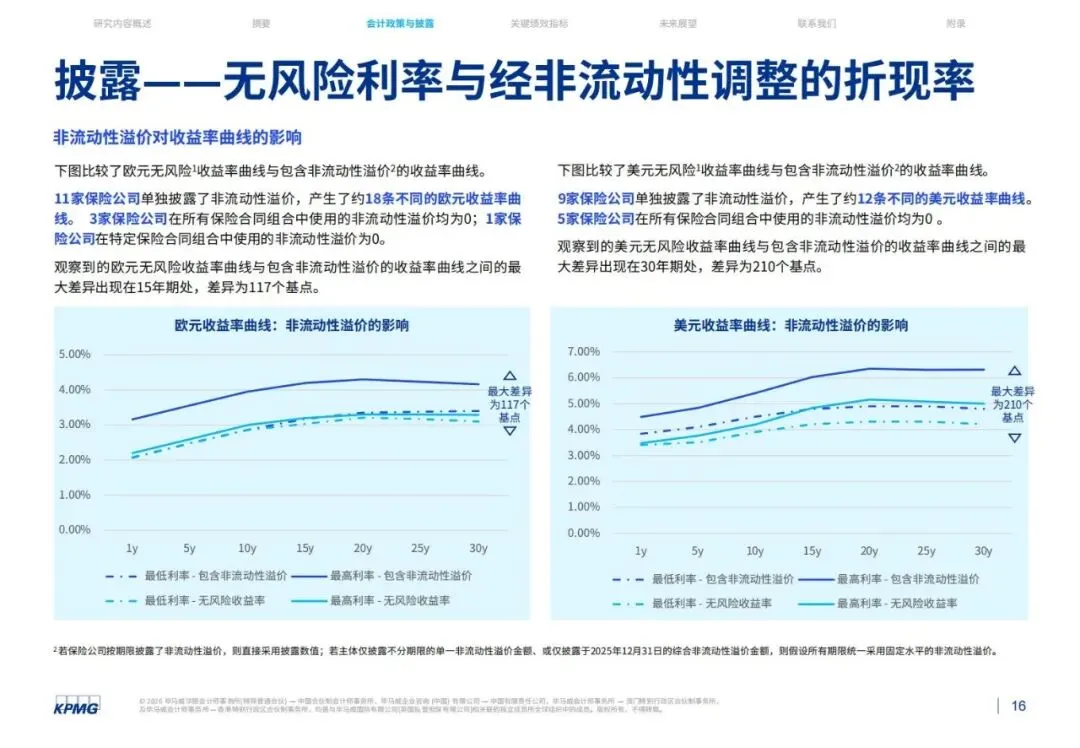

3.市场差异

•欧元:30 年期折现率极值差180 个基点,短期上行、长期平稳

•美元:20 年期极值差243 个基点,美洲利率显著高于欧洲

•非流动性溢价:欧元15 年期最大差117bp,美元30 年期最大差210bp

(四)合同服务边际(CSM):释放稳定,驱动利润确认

1.责任单元判断38 家公司披露责任单元确定方法,23 家用相对权重法、15 家用折现调整,判断差异直接决定CSM 释放节奏。

2.释放比例综合型、寿险、银保类CSM 释放比例连续三年稳定,综合型2025 年小幅回落,主要受欧洲、非洲公司影响。

3.预期释放模式再保险CSM 释放显著前置,因短期合同占比高、统一使用一般计量模型;银保类释放节奏略有变化,其他板块保持稳定。

4.假设调整影响寿险及健康险、综合型公司CSM 持续正向调整,2025 年规模较 2024 年大幅增长;再保险由负转正,行业整体盈利韧性增强。

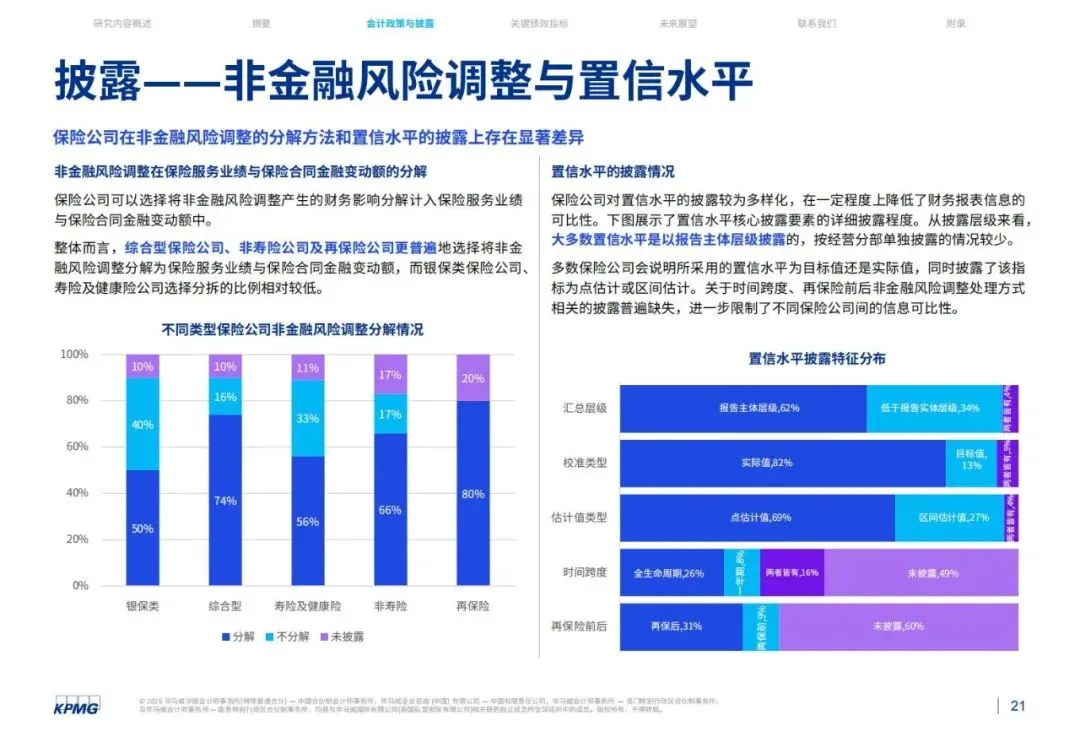

(五)非金融风险调整(RA):方法多元,披露不统一

1.计量方法行业使用置信水平法、资本成本法、边际法、情景分析法、PAD、乘数法等多种工具,无统一标准。

35 家公司考虑风险分散,57%跨合同组合、43%跨集团实体。

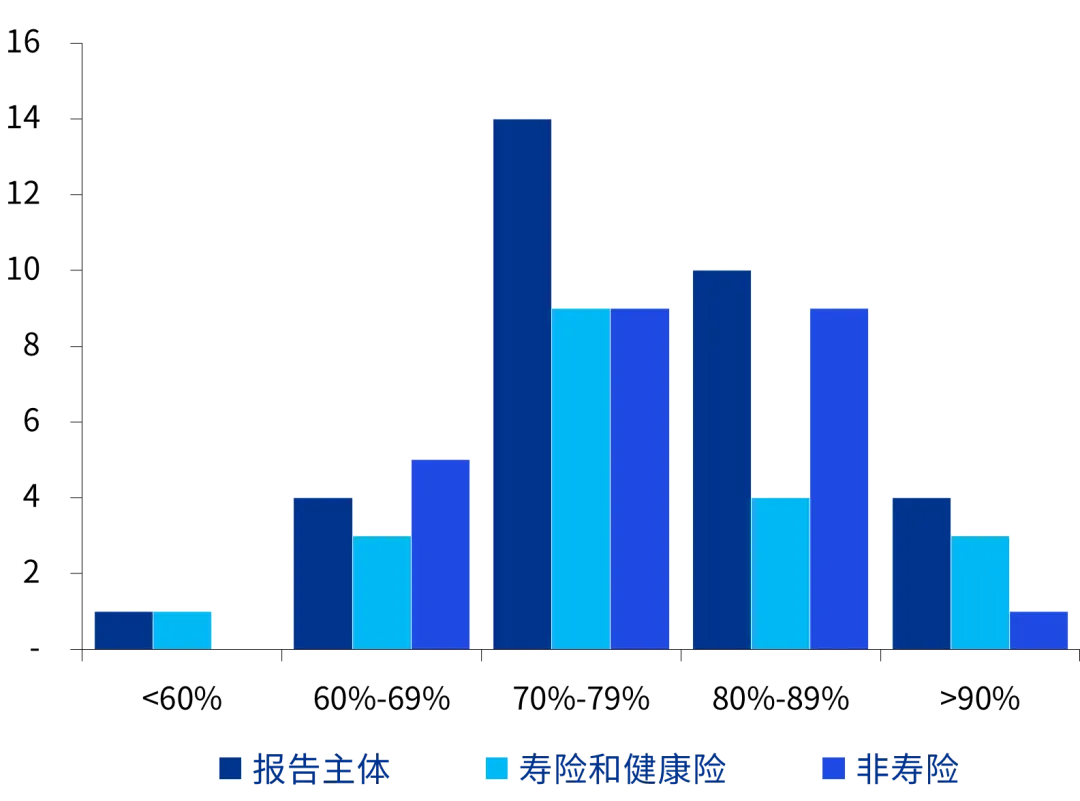

2.置信水平寿险及健康险集中70%–79%,非寿险分散在70%–79%、80%–89%,欧洲公司更倾向下调置信水平。

3.分解披露65%公司将 RA 拆分至保险服务业绩与保险合同金融变动额,综合型、非寿险、再保险拆分比例更高。

(六)披露层级与风险披露:规范化仍有空间

1.汇总层级64%公司以低于主体层级披露负债调节表,经营分部、合同组合为最常用口径;折现率按币种披露,置信水平以主体层级为主。

2.保险风险披露全部公司完成定性披露,54%定量披露详尽,24%披露程度较低;索赔进展、敏感性分析口径差异大,降低跨公司可比性。

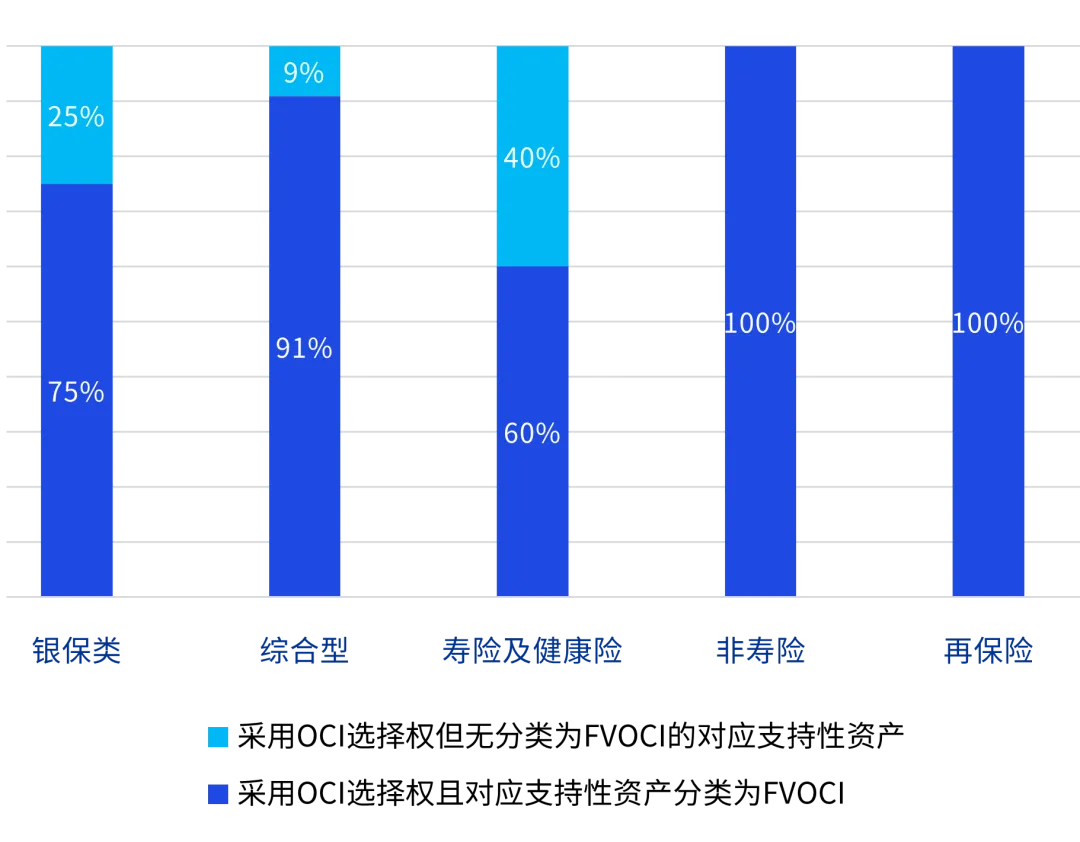

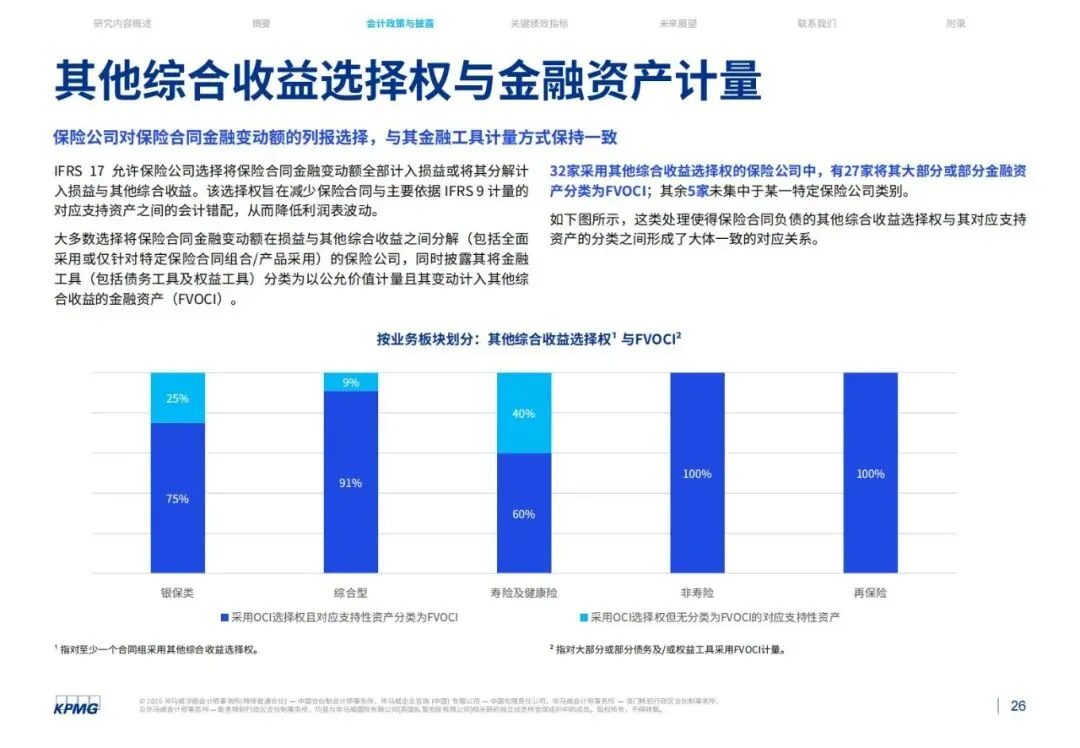

3.OCI 选择权与资产匹配32 家使用OCI 选择权,其中27 家将金融资产分类为FVOCI,负债与资产计量高度匹配,有效降低利润波动。

三、关键绩效指标:行业形成稳定框架,口径仍需统一

经过三年磨合,险企已形成IFRS 17 指标 + 传统指标并行的KPI 体系,不同业务线指标分化明显。

(一)新业务合同服务边际:寿险与再保核心指标

1.应用范围100% 寿险及健康险、100% 再保险披露该指标;综合型68%、银保类50%;非寿险不使用。

2.披露口径普遍以再保后净额列示,主要调整项为再保险、税务、少数股东权益、亏损合同。

3.区域表现非洲新业务CSM 水平全球最高但逐年下降;美洲非金融风险调整更审慎;亚太、欧洲保持稳定。

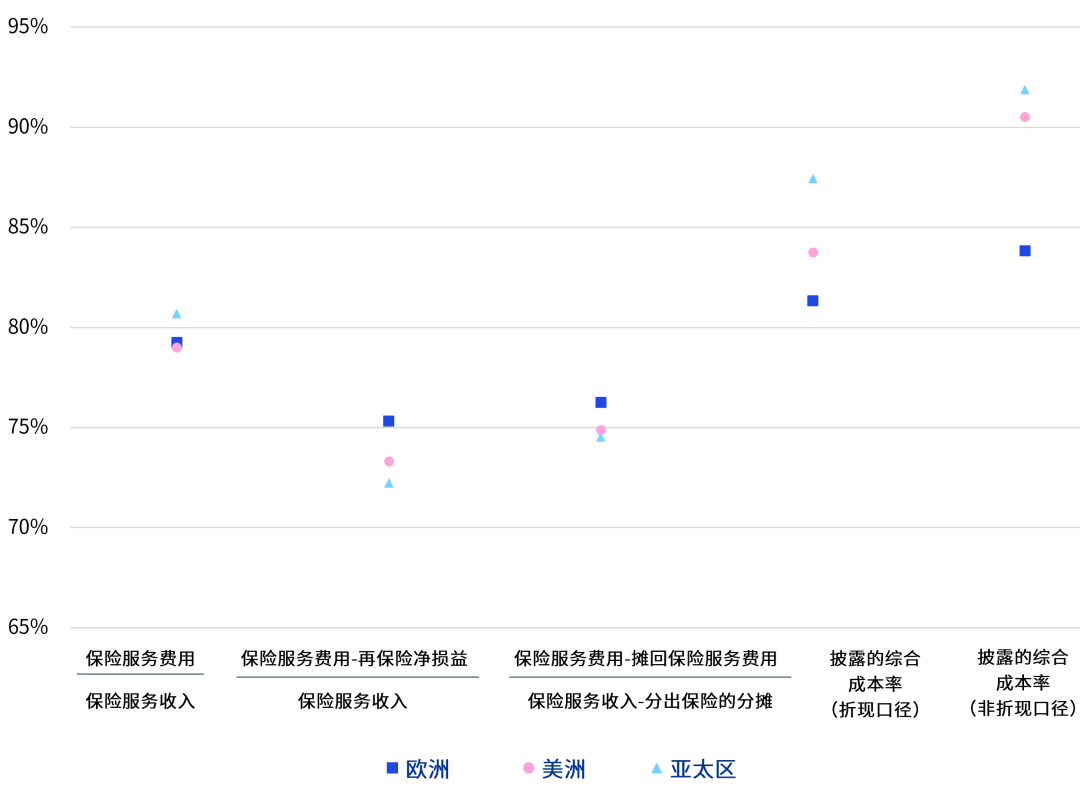

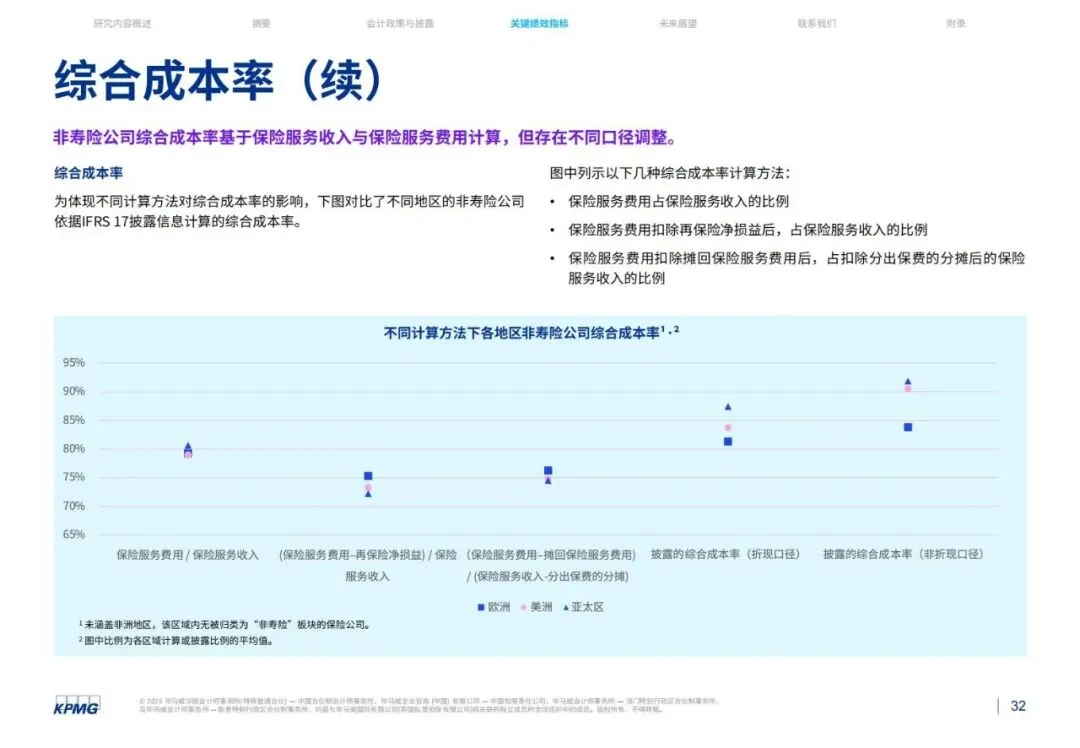

(二)综合成本率(CoR):非寿险核心盈利标尺

1.应用范围100% 再保险、92% 非寿险、79% 综合型披露,为财险领域最核心指标。

2.计算差异基础公式为保险服务费用/ 保险服务收入,但公司在费用归属、再保险调整、折现口径上判断不同,导致结果不可直接对比。11 家公司仍用已赚保费、总保费作为分母,未完全切换至IFRS 17 口径。

3.区域表现欧洲、美洲、亚太非寿险CoR 整体稳健,折现与非折现口径结果小幅差异。

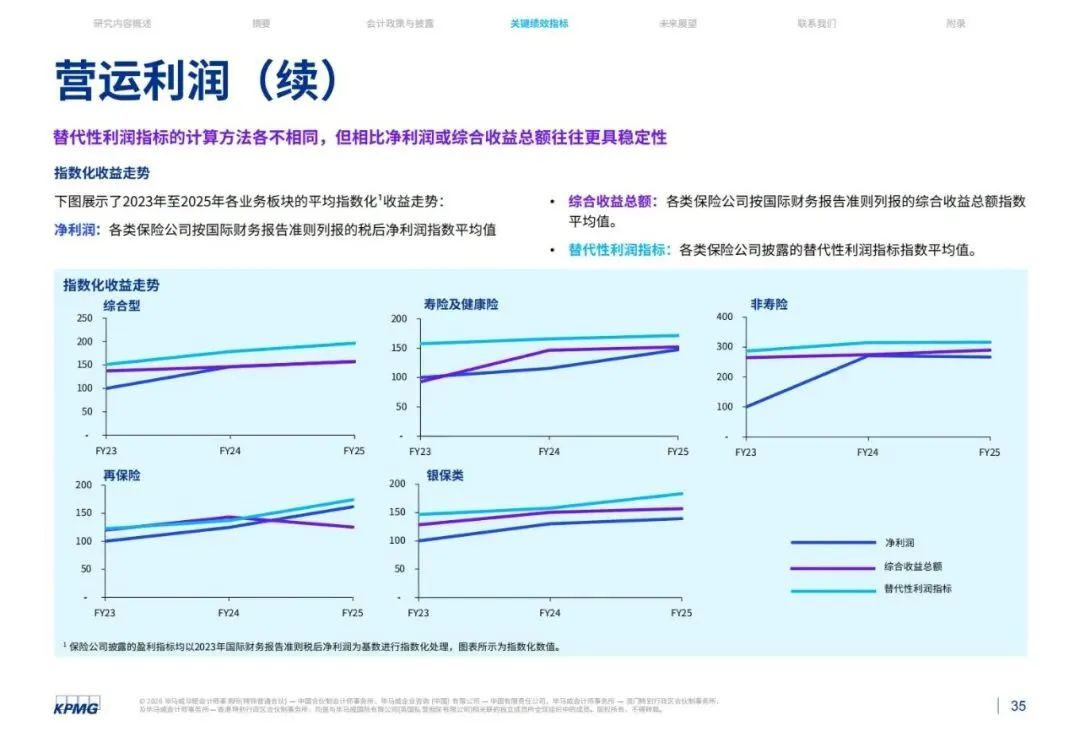

(三)营运利润:替代指标稳定业绩,调整项高度个性化

1.应用情况44 家公司披露营运利润,40 家以IFRS 净利润为起点调整,目的是平滑波动、反映核心经营能力。

2.常用调整项投资波动、假设变更、保险财务损益、亏损合同、公司事件、无形资产影响、税务影响等。

3.表现特征营运利润波动性显著低于净利润与综合收益,成为管理层首选业绩指标;再保险更倾向直接使用IFRS 净利润。

(四)价值与资本指标:监管导向明确,ROE 持续回升

1.披露率排名监管资本比例96%、ROE87%、杠杆比率65%、权益账面价值60%、综合权益29%。

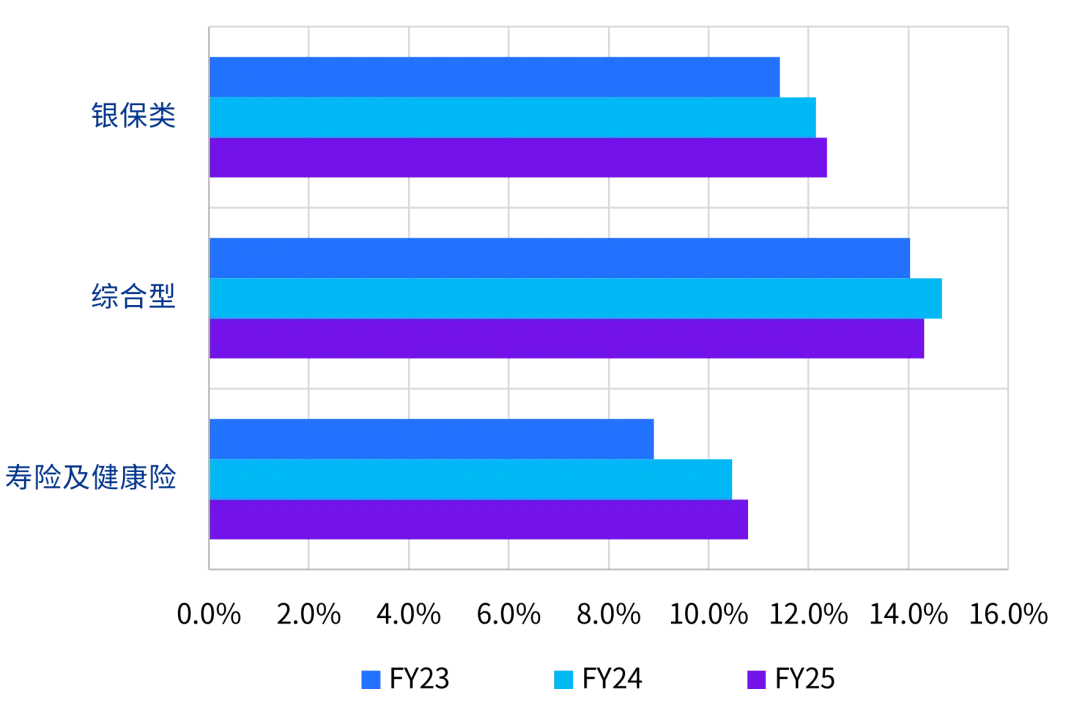

2.关键数据2025 年行业平均 ROE18.5%,较2024 年提升1.8 个百分点;17 家公司将税后CSM 纳入杠杆率计算,降低表观杠杆水平。

(五)金融资产配置:负债驱动投资,结构高度分化

1.债务工具再保险79%、非寿险72%,匹配短负债、高流动性需求。

2.多元配置寿险及健康险、综合型权益证券21%/17%、集合投资计划28%/24%,匹配长负债、收益需求。

3.整体特征资产结构严格对应负债期限与风险特征,IFRS 9 与 IFRS 17 协同效应显现。

四、行业核心结论:三年落地,三大趋势明确

1.实施进入成熟期基础核算、报表列报、系统流程全面跑通,会计政策与估计调整常态化。

2.披露差异是主要矛盾方法选择、判断口径、汇总层级、披露详略不统一,报表可比性仍不足。

3.指标体系双轨运行IFRS 17 新指标与传统指标并行,营运利润、CSM、CoR 成为核心锚点。

4.资产负债匹配更高效OCI 选择权、FVOCI 资产分类广泛使用,会计错配显著降低。

5.风险计量更精细非金融风险调整、折现率、敏感性分析全面落地,风险定价与管理能力升级。

五、未来展望:2026 及以后,三大挑战与方向

1.IFRS 17 后评估推进准则实施效果全面复盘,针对性优化披露与计量要求,推动全球统一。

2.IFRS 18 全面落地新列报准则实施,重塑财务报表结构,进一步提升信息透明度与可比性。

3.更多市场启动实施此前推迟执行的国家与地区在2026 年起陆续落地 IFRS 17,全球统一进程加速。

4.风险缓释会计优化相关提案落地,进一步减少会计错配,支持险企风险管理实践。

5.披露质量持续升级行业将从“合规披露” 转向 “有用披露”,细化判断依据、量化影响、统一口径。

简要总结与分析

本次报告显示,IFRS 17 实施三年已进入成熟期,险企会计透明度提升、指标体系稳定,但披露口径与计量判断仍存差异,影响报表可比性。未来随 IFRS 18 落地与后评估推进,全球保险会计将更统一规范。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“保险老白干”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.麦肯锡-中国养老金调研报告:拥抱老龄化时代,保险机构参与中国养老保障的整合式探索(30页.1.5万字)

免费查看及下载更多高清完整版报告