领取方式1

如需报告原文,请点击上方卡片关注本公众号,后台回复关键词“260418”,即可获取报告下载链接。

领取方式2

扫码加入星球,星球内精选行业报告无限量下载。

双碳目标下,新型储能已成为一级市场最确定的硬科技赛道。北京绿色金融与可持续发展研究院发布《2026 年中国新型储能领域创投分析报告》,复盘 2014—2025 年 3557 起融资、3251 亿资金流向,清晰勾勒产业版图与投资逻辑。

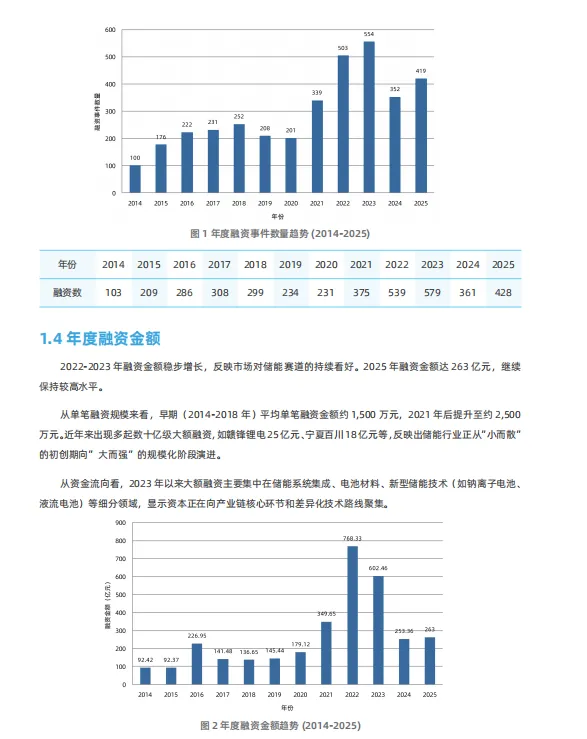

行业经历了三个阶段:2014—2019 年培育期,2020—2023 年爆发期,2024 年至今理性调整期。2025 年融资回暖,完成 419 起融资、263 亿元投资额,市场从 “拼数量” 转向 “重质量”。

融资结构高度集中于早期项目,A 轮及以前占比近 60%,说明技术仍在快速迭代。区域上,广东、江苏、浙江三省占比超 50%,深圳、苏州、杭州成为产业高地。投资机构中,深创投、晨道资本、尚颀资本领跑,国资与产业资本成为主力。

技术格局呈现 “一超多强”。锂离子电池仍是主流,但资本正转向更长时、更安全、更低成本的路线:钠离子电池凭借资源优势爆发,液流电池、压缩空气储能在长时储能场景突围,氢能、飞轮、重力储能各具特色。电池材料、氢能、功率半导体是最热门细分赛道。

大额融资向头部集中,赣锋锂电 25 亿、宁夏百川 18 亿,显示产业进入规模化阶段。报告建议,未来投资重点聚焦长时储能、固态电池、系统集成与核心零部件,同时关注政策推动下的市场化收益机制。