2026 年全球工控市场呈现 “AI 规模化落地 + 软件定义制造 + 高毛利业务扩张” 三大主线。艾默生(Emerson)与西门子(Siemens)作为全球自动化双巨头,最新财报均超预期,且技术路线高度聚焦工业 AI、软件平台与垂直行业深耕,但在落地路径上差异显著:艾默生以软件收购整合 + 边缘 AI 下沉为核心,西门子则靠全栈工业 AI + 数字孪生生态构建壁垒。以下从财报核心数据、技术趋势、战略差异三方面深度解析。

一、最新财报核心数据(2026 财年 Q2,截至 2026 年 3 月 31 日)

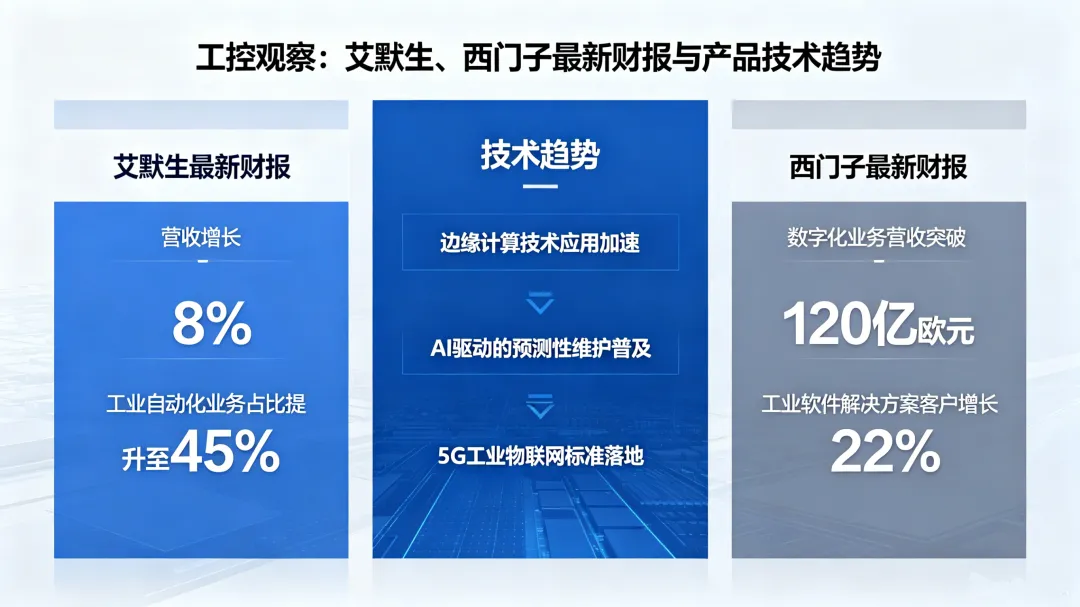

(一)艾默生(Emerson,NYSE: EMR):利润高增,软件与测试业务成引擎

- 总营收

:45.62 亿美元,同比 + 2.9%;归母净利润:6.18 亿美元,同比 + 27.4%,税前利润率 17.4%(同比 + 320bp),成本控制成效显著。 - 订单表现

:基础订单(Underlying Orders)同比 + 5%,软件与系统业务订单同比 + 9%,测试与测量(T&M)业务销售额同比 + 16%,北美、印度市场需求强劲,欧洲、中国市场承压Emerson。 - 核心亮点

:AspenTech 收购后整合加速,工业软件年合同价值(ACV)达 16.4 亿美元,同比 + 9%,预计 2026 年全年增长 10%+;测试测量业务受益 AI 自动化测试需求,成为增长最快板块。 - 全年指引

:2026 财年销售额增长 4.5%,调整后 EPS 6.45–6.55 美元,计划回购 10 亿美元股票 + 分红 12 亿美元,持续回馈股东。

(二)西门子(Siemens,ETR: SIE):订单高增,数字化工业与智能基础设施领跑

- 总订单

:241 亿欧元,同比 + 11%(可比口径 + 18%),订单出货比(Book-to-Bill)1.22,储备订单超 1200 亿欧元,增长动能充足Siemens。 - 总营收

:198 亿欧元,同比持平(汇率拖累);工业业务利润:30 亿欧元,利润率 15.4%;净利润:22 亿欧元,EPS 2.6 欧元Siemens。 - 板块表现

: 数字化工业(DI):订单 + 12%,营收 + 8%,利润率 17.8%,上调全年增速至 7%–10%(此前 5%–10%)Siemens Intranet; 智能基础设施(SI):订单双位数增长,上调全年增速至 8%–10%(此前 6%–9%),利润率 18%–19%Siemens Intranet; 交通(Mobility):增速放缓至 5%–7%,受关税与项目周期影响。 - 全年指引

:2026 财年营收增长 6%–8%,EPS pre PPA 10.7–11.1 欧元,工业 AI 与数据中心为核心增长极Siemens Intranet。

二、产品技术核心趋势(2026)

(一)艾默生:软件整合 + 边缘 AI + 垂直行业深耕,聚焦 “落地价值”

工业 AI:AspenTech AVA 平台 + Nigel AI,从流程优化到测试自治

推出AspenTech AVA 工业 AI 平台,面向流程工业(化工、能源、制药)提供企业级 AI 解决方案,覆盖预测性维护、工艺优化、排放控制,已在 LNG、生命科学项目落地,可将工程师数小时工作压缩至分钟级Emerson。 测试测量业务Nigel AI迭代,实现测试流程自动化与半自主闭环,半导体、电子制造客户需求旺盛,驱动 T&M 业务高增Emerson。 技术特点:轻量化边缘 AI,适配老旧设备改造,无需大规模硬件升级,强调 “工程效率” 与 “投资回报”。 软件定义自动化:DeltaV v16 + 开放生态,软硬解耦加速

发布DeltaV v16 分布式控制系统,强化软件定义能力,支持容器化部署、边缘 - 云端协同,与罗氏(Roche)合作推进生命科学行业柔性生产,缩短创新周期Emerson。 依托 AspenTech 整合,打通 “设计 - 仿真 - 控制 - 优化” 全流程,工业软件 ACV 持续高增,成为高毛利核心支柱。 垂直行业重点:能源转型 + 生命科学 + 数据中心电力

能源:固态变压器(SST)布局加速,适配 AI 数据中心 800V 直流供电与新能源并网,2026 年进入商业化爆发期; 生命科学:柔性自动化与 AI 质控方案,匹配生物药、疫苗生产的高合规与柔性需求Emerson; 数据中心:表后电力管理与能效优化,受益全球算力扩张,订单持续增长。

(二)西门子:全栈工业 AI + 数字孪生 + Xcelerator 生态,构建 “技术壁垒”

工业 AI:Eigen Engineering Agent + 全栈能力,从辅助决策到自主闭环

核心突破Eigen 工程智能体(Eigen Engineering Agent),工业大模型深度融入自动化全流程,支持产线设计仿真、故障诊断、参数自优化,已在半导体、汽车电子工厂规模化落地Siemens。 未来三年投入10 亿欧元扩张 AI 团队(现有 1500 名 AI 专家),覆盖硬件、软件、服务全业务线,AI 成为核心增长引擎Siemens Intranet。 技术特点:原生工业大模型 + 数字孪生融合,支持实时控制与全链路追溯,适配高精密、高可靠性场景(半导体、航空航天)。 数字孪生与 Xcelerator 平台:打通 “虚拟 - 现实” 全价值链

- Xcelerator

平台升级,整合 MindSphere、Tecnomatix、NX 等工具,实现 “设计 - 制造 - 运维” 数字孪生全流程,数据中心业务上半年营收 + 45% 至 18 亿欧元,持续高增。 投资 AI 制造平台 Xometry,打通设计到采购的供应链数据,强化平台生态壁垒,工业软件与数字业务上半年增长 19%,超全年 15% 目标Siemens。 垂直行业重点:半导体 + 数据中心 + 轨道交通 + 航空航天

半导体:为晶圆厂提供全栈自动化与 AI 良率优化方案,订单高增; 数据中心:中低压配电 + 能效管理 + AI 运维,北美产能扩张,订单爆满; 交通:电池列车、智能信号系统,欧洲、中东大单持续; 航空航天:数字化制造与质控,高增长赛道(CAGR 9%)Siemens Intranet。

三、战略差异与工控行业启示

(一)艾默生:“稳健务实”,软件收购 + 边缘 AI,适配中小企业与存量改造

优势:高毛利软件占比提升 + 成本控制强 + 垂直行业深耕,现金流稳定,抗周期能力强; 短板:工业 AI 技术壁垒低于西门子,高端市场(半导体、航空)份额有限; 启示:老旧设备智能化升级首选艾默生方案,轻量化 AI + 软件定义控制,低成本、易落地,适配工控快修等存量改造场景。

(二)西门子:“技术引领”,全栈 AI + 数字孪生 + 生态闭环,聚焦高端与增量市场

优势:工业 AI 与数字孪生技术全球领先 + 全产业链覆盖 + 高端客户资源,增长弹性大; 短板:价格高 + 落地周期长 + 对技术团队要求高,中小企业渗透率低; 启示:新产线建设、高端制造(半导体、汽车电子)首选西门子,全栈技术保障长期竞争力,适配智能制造新基建。

四、总结:工控行业 2026 核心方向

- AI 从概念走向刚需

:工业 AI 不再是 “加分项”,而是 “必选项”,艾默生边缘 AI 适配存量改造,西门子全栈 AI 适配高端增量; - 软件定义制造成主流

:软硬解耦、平台化开放生态,降低升级门槛,工控快修等服务商可依托标准化套件,助力中小企业低成本焕新; - 垂直行业深耕出业绩

:能源转型、生命科学、半导体、数据中心为四大高增长赛道,巨头聚焦资源,工控人需强化行业知识与技术融合能力。