电石季报:2026年第二季度电石产业报告

声明

报告对国内电石的发展现状进行分析,并对电石行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

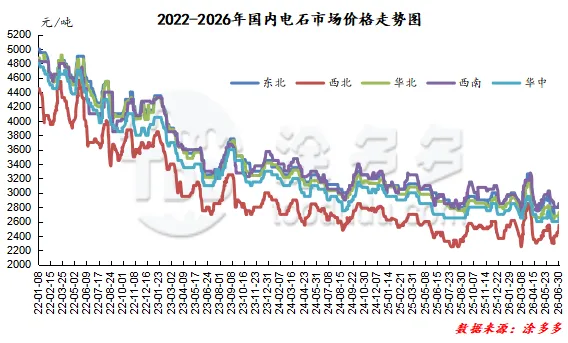

2026年第二季度4-6月份,国内电石市场涨跌交替频繁,在3月份大幅暴涨后,4月份氯碱产品脱敏战事影响开启了持续大跌的局面,价格迅速下行至4月底跌入低位区间,5月份开始自低位零星上调,月内累积涨幅不足反而在进入6月份后再次迎来二季度的下跌趋势,但此次的下行时间较短,6月中下旬开始了大幅上涨之路,并且6月底价格再次进入高位区。具体来看:

4月份电石市场价格呈现大幅暴跌的趋势,系数回吐掉3月份的战事涨幅,在大幅下行跌入低位后电石单品由盈利开始转向亏损。价格下行的主要原因在于电石企业开工提的大幅提升,在3月份中东战事、下游行情转好以及供需的三种支撑下价格暴涨使得电石出现较好的利润,不断刺激电石企业提升开工率,甚至前期停炉的电石炉重新生产。而需求方面在4月份下游行情迅速走弱后,PVC装置开始了陆续的春季检修,对电石的需求下降,并且配套一体化的电石外销进一步增加了电石的货源消化压力,供需的持续制约导致电石价格在4月份不断下行跌入低谷。进入5月份低迷的趋势止跌小反弹,4月份大幅暴跌使得电石单品重新进入亏损周期,电石企业开始下调电石炉开工率以及进入检修,供应的减少叠加了下游需求的补库意愿支撑了电石价格的上行,并且5月下旬山西留神峪煤矿爆炸事件,电石成本端兰炭价格上行进一步对电石行情带来支撑。但此次的涨幅并未超越3月份。进入6月份电石行情呈现了先跌后涨的局面,5月份价格小涨后,主产区电石企业开工率小幅提升,并且氯碱配合一体化的电石外销量增多,电石供应量的增加使得电石货源的消化压力逐渐明显,电石货源的去库难度进一步加重。而6月份电石下游的集中检修也影响了电石需求,下游保持刚需外并未额外的囤货需求,中下旬随着检修的逐渐结束,恢复对电石的采购量,但各地区需求呈现一定的差异化。综上所述电石市场的运行在第二季度表现弱于第一季度,主要黑天鹅战事影响消失,造成了价格自波峰开始不断下跌,电石价格的调整仍旧由供需基本面影响为主,第二季度的政策以及消息端口也有一定的刺激,但价格来源于此的调整幅度有限,整体来看第二季度电石市场在供需的主导下价格趋势跌涨交替出现。2026年第二季度电石各区域高低价差在350-567.5元/吨,幅度在8.06%-11.76%。

国内电石市场的未来区域其中的核心逻辑仍旧在于其自身的供需格局、兰炭层面的成本支撑,以及下游关键因素如PVC、BDO行业表现等,政策以及消息的影响相对短暂以及具备突发性难有形成长久的行情。对于未来中期以及长期的电石行情预测我们在前期发布的电石半年报中已经做出预测可供参考。因此短期来看,1、供应端口:夏季是用电高峰期,而电石的主产区内蒙地区将会受到电力影响,其区域内的电石生产在7-9月份都会受到扰动,电石企业避峰生产而电石供应量下降,其他主产区开工率小幅度微调,这也就奠定了短期电石供应偏紧的主基调。2、需求方面:电石的主要下游为PVC以及BDO,在检修结束会恢复对电石的需求量,在生产连续性的基础上基本保持刚需采购为主,较难在短期出现需求方面的大改变,但下游处于淡季行情中,偏弱的行情对电石接收价格的高点存在制约。3、成本方面,兰炭价格的运行相对稳定,因此在短期给与电石价格的引导不足。整体来看在供应强支撑的前提下,短期的电石行情不具备深跌的趋势,也预示这短期的电石价格走势相对的脱离上半年的运行底部,但价格的高点也会受到需求方面以及行情的制约,因此短期关注供需层面的变化是主要方向。第一章 2026年第二季度国内电石行情综述

第二章 2026年第二季度国内电石价格一览表

一、 2026年第二季度电石最低价、最高价对比表

二、 2026年第二季度国内电石月均价一览表

第三章 2026年第二季度国内电石产量分析

第四章 2026年第二季度国内电石开工率分析

第五章 2026年第二季度电石出口分析

一、 2026年第二季度国内电石出口量分析

二、 2026年第二季度电石进出口国家分析

第六章 2026年第二季度国内电石企业利润分析

第七章 2026年第二季度上游(兰炭)分析

一、 2026年第二季度上游(兰炭)价格指数分析

二、 2026年第二季度上游(兰炭)利润分析

第八章 2026年第二季度电石主要下游PVC月均价

第九章 2026年第二季度国内电石预测

详细数据请联系:涂多多产业大数据部,裴老师18519110691来源 | 涂多多产业大数据部

裴老师 18519110691

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。