全球视野|创新发展|湾区实践 |新型智库

电池的发现与发展历程跨越了古代的探索、现代电池的发明、技术的多样化与完善、关键性的革新与突破,直至当前的前沿探索期,每个时期都有其标志性的发明与进步,共同推动了电池技术的演进和广泛应用。21世纪以来,电池技术进入快速发展与创新阶段,电池被广泛应用到消费电子产品、新能源汽车、储能等各个领域。

一、动力电池的发展与行业趋势分析

动力锂电池主要用于电动汽车(EV)、混合动力汽车(HEV)、电动自行车、电动摩托车等交通工具的动力系统。

01

市场及规模预测

在双碳政策及汽车电动化趋势的驱动下,新能源汽车对燃油车加速替代,推动动力电池市场规模高速增长,2021-2025年增速达42%,2026-2030年年增速放缓至20%,预计2030年市场规模达1584GWh。

中国动力电池市场规模及预测(GWh)

资料来源:公开资料,戴德梁行整理

02

技术路线趋势

新能源汽车应用场景多元化,要求电池企业进行多元化技术储备布局,造就了当前动力电池多技术路线并行的局面。此外,动力电池市场竞争加剧叠加降成本的需要,倒逼动力电池企业和主机厂在动力电池产品性能上进行技术创新。

因此,目前动力电池技术发展的主要方向包括更高能量密度、更长循环寿命以及更高安全性。

基于此综合目标,动力电池技术多元化和技术创新主要体现在两个层面:一是电池材料体系持续优化改进;二是电池结构设计不断创新升级,包括电芯产品迭代升级和系统结构设计创新层出不穷。

03

动力电池产业发展格局

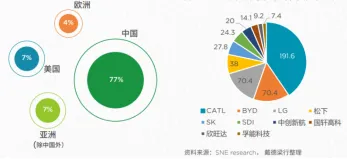

▲ 全球发展格局

全球动力电池产能主要来源于中日韩三国企业,动力电池主要供应商为宁德时代、比亚迪和LG新能源。欧洲、美国新能源汽车市场带动动力电池产能加速向整车制造扩张。截至2022年底,中国动力电池产能约占全球77%。

2022全球动力电池主要玩家市场装机量(GWh)

▲ 我国发展格局

工信部装备工业发展中心主任瞿国春提出:综合各维度评价来看,在全球发展指数中,亚洲国家优势明显,中国在产业规模、创新能力、产业链完备性及可持续发展领域排名均靠前,整体指数领先优势明显。

在2023动力电池产业发展指数中国发展指数指标体系中,江苏、福建、广东、四川、湖北排名前五。在这五强省份内外的个别城市, 新能源产业产值已经达到数千亿,向着万亿产业的目标奋进。新能源已经成为部分城市崛起的“隐藏密码”,尤其是对于一些二三线城市,是一个快速超车不容错过的机会。

比如宁德、常州、宜宾围绕动力电池发展电池全产业链;遂宁材料企业更为丰富;宁波新能源汽车产业突出等。

二、储能电池的发展与行业趋势分析

储能电池包括用于太阳能光伏、风能发电系统的储能系统,以及电网调峰调频、备用电源、智能微电网等领域的大型储能电池。

01

市场及规模预测

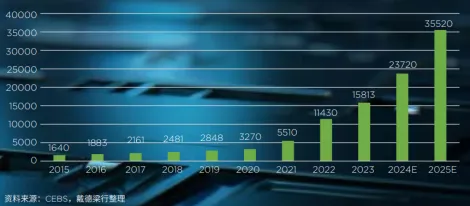

自21世纪起,中国储能电池产业经历了“技术验证、示范应用、商业化初期、规模化发展”等阶段,目前已到达商业化、规模化的重要节点,2020年中国电化学储能累计装机规模达3.27GW,预计2021-2025年年化复合增长率达50%以上,2025年装机规模达到35.52GW。

中国电化学储能累计装机规模及预测(MW)

02

技术路线趋势

从技术路径来看,锂离子电池商业化成熟,在新型储能项目累计装机规模中占比97%以上;钠硫电池是另一种相对成熟的技术路线,但由于价格和安全性等因素,无法用于大中型储能电站建设;铅炭电池从传统铅酸电池演进而来,性能有明显优化,但商业推广仍要解决成本问题;压缩空气储能如能降低单位造价,加快相关技术突破,将能有效解决大规模长时储能问题。此外还有液流电池、钠离子电池和超级电容等储能技术有待开发和实现商业化发展。

储能电池产业技术路径对比

资料来源:国家能源局,绿色和平和中华环保联合会《电化学储能技术创新趋势报告》

03

储能电池产业发展格局

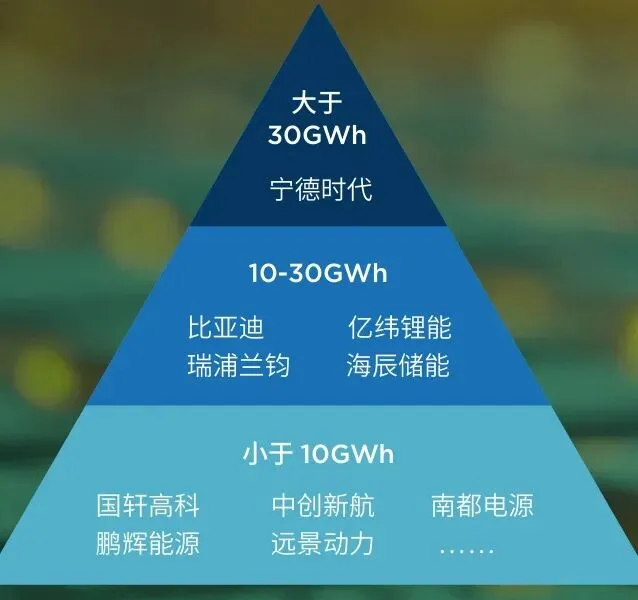

按照企业2023年储能电池出货量划分,中国储能电池行业主要分为三个竞争梯队,其中宁德时代以超过70GWh、37%的市场占比处于绝对领先地位,比亚迪、亿纬锂能出货量均在20GWh以上,瑞浦兰钧、海辰储能均在10GWh以上,位列第二梯队。

目前储能电池制造厂商的主流技术路线是磷酸铁锂,并且在产品体系上多数向系统集成方向发展,即向上进入到3S系统研发、PACK等领域,向下兼容电站开发、系统销售、建设运维等环节。

储能电池产业竞争格局

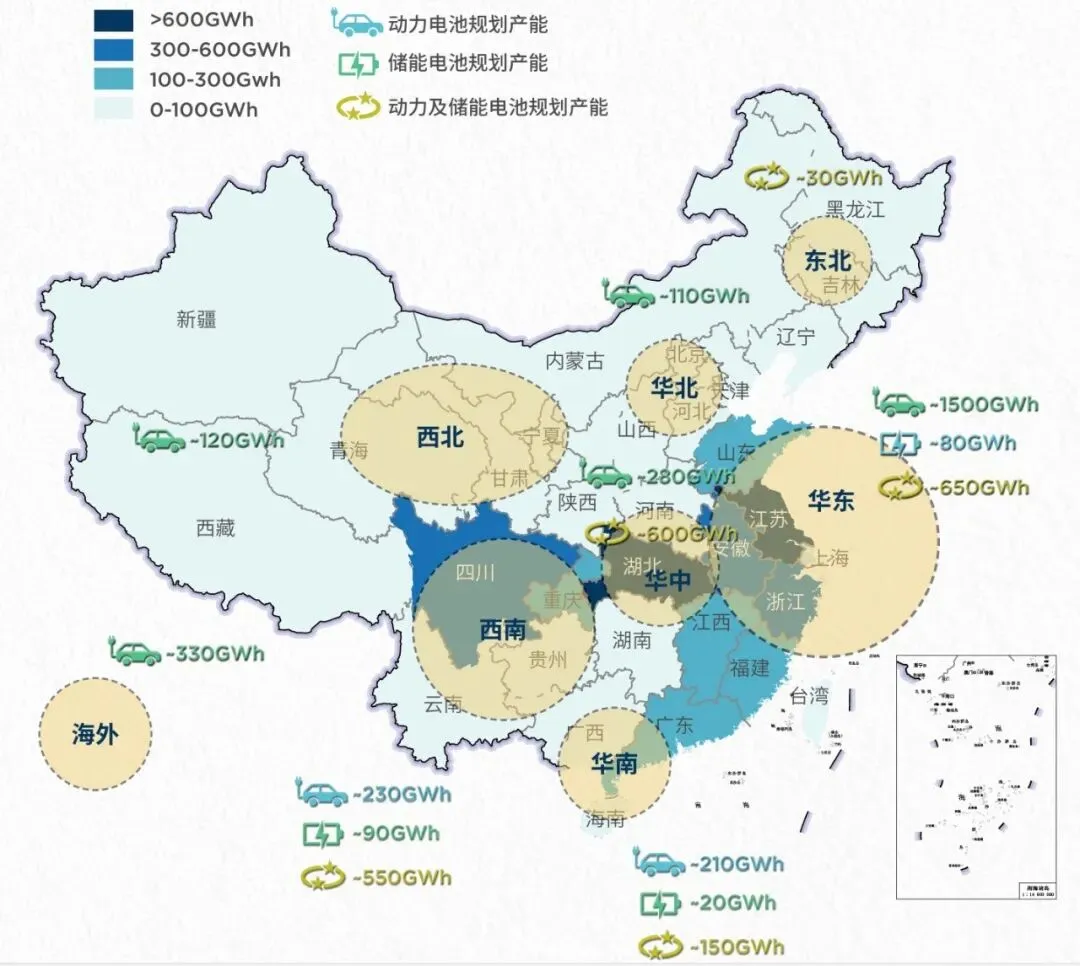

从产能看,目前全国动力电池及储能电池规划产能约5000GWh(含中国企业海外布局),以动力电池为主,纯动力电池项目约2800GWh,动力及储能电池项目约2000GWh,纯储能电池项目约200GWh。而2023年前三季度储能锂电池累计出货量近127GWh,行业产能利用率普遍低于50%。

从区域布局看,华东区域产能规划动力和储能电池超2300GWh,集中全国近50%产能,华中和西北地区分别为850和860Gwh,华南地区约380GWh,海外约330GWh。其中纯储能电池产能主要分布在华东和西南地区。

全国动力电池及储能电池规划产能布局

三、消费电子电池的发展与行业趋势分析

消费型锂电池是一种广泛应用于消费类电子产品的锂电池。涵盖手机、笔记本电脑、平板电脑、可穿戴设备、遥控器、玩具等日常消费品中的锂离子电池、镍氢电池、纽扣电池等。锂离子电池是支撑新型智能终端、电动工具、新能源储能等产业发展的基础电子产品,政府通过出台法规和标准,保障消费型锂电池的质量和安全,推动行业的健康发展。

01

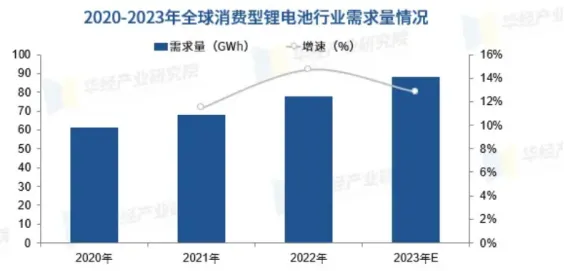

全球消费型锂电池行业需求量情况

全球消费型锂电池行业的需求量呈现出持续增长的趋势。这主要得益于智能手机、笔记本电脑、平板电脑等消费电子产品的普及和更新换代,以及新兴应用领域如智能穿戴设备、无人机、电动汽车等的快速发展。数据显示,2022年全球消费型锂电池需求量达到78GWh,同比增长14.7%。

资料来源:华经产业研究院

02

中国消费型锂电池行业出货量情况

2017-2021年中国消费型锂电池的出货量保持了较高的增长率。智能手机、笔记本电脑、平板电脑等消费电子产品的普及和更新换代是推动消费型锂电池出货量增长的主要动力。2022年我国消费型锂电池的出货量降至48GWh,随着新材料新工艺的不断涌现,消费型锂电池的能量密度、功率密度和安全性等性能得到了显著提升,预计2023年出货量将提升到59GWh。

资料来源:华经产业研究院

03

消费型锂电池行业竞争格局

随着科技的不断进步,消费型锂电池行业的技术竞争也越来越激烈。企业需要不断进行技术研发和创新,提高产品的能量密度、功率密度、安全性等性能,以满足客户以及消费者日益增长的需求。从竞争格局来看,全球消费锂电池市场集中度较高,在手机领域,ATL、三星SD1、LG化学、比亚迪等为主要头部玩家,市场占比分别为38.0%、11.1%、9.9%和9.3%。

全球消费型锂电池行业的需求量呈现出持续增长的趋势。这主要得益于智能手机、笔记本电脑、平板电脑等消费电子产品的普及和更新换代,以及新兴应用领域如智能穿戴设备、无人机、电动汽车等的快速发展。数据显示,2022年全球消费型锂电池需求量达到78GWh,同比增长14.7%。2022年我国消费型锂电池的出货量降至48GWh,随着新材料、新工艺的不断涌现,消费型锂电池的能量密度、功率密度和安全性等性能得到了显著提升,预计2023年出货量将提升到59GWh。

随着技术进步、市场需求变化以及可持续发展目标的推动,电池将在提高能量密度、降低成本、提升安全性、延长寿命、适应特殊环境等方面持续创新发展,服务于更加多元化的应用场景。

—THE END—

(来源:东莞+)

东莞市改革发展研究院简介

据市委市政府的工作部署,东莞市改革发展研究院(原东莞市社会建设研究院)由中共东莞市委党校、东莞民营投资集团联合共建,已在2020年9月完成了民办非企业登记备案及更名手续。多年来,研究院围绕课题研究、人才培训、刊物出版、学术交流等职能积极开展工作,为东莞经济社会发展提供了重要智力支撑和贡献。

作为东莞智库联盟成员之一,东莞市改革发展研究院以“全球视野、创新发展、湾区实践、新型智库”作为发展理念,紧跟国家发展战略和粤港澳大湾区发展的重要部署,把握东莞“黄金内湾”的发展机遇,聚焦东莞“科技创新+先进制造”城市特色,整合社会组织、民营资本及政府部门、科研院校等多方面的资源和力量,围绕经济社会热点开展市场调研和产业研究、产业策划,为政府决策、政策制定提供参考,为莞商莞企的产业发展提供支持,发挥紧密联系政府与民营经济的智囊团和思想智库的作用,致力成为东莞本土最具影响力的新型智库。

全球视野 创新发展 湾区实践 新型智库

地址:东莞市东城街道鸿福东路2号农商行大厦30楼