“数据从来不语,却回答了所有的问题。”

摘要

1)公司业绩实现爆发式增长,营收与盈利端同步高增,成长动能强劲,主业驱动特征显著。

2)盈利质量位居行业前列,利润高度依赖主业贡献,成本管控能力突出,规模效应持续释放。

3)经营现金流阶段性承压,系高景气下备货扩张、回款周期影响所致,属于行业扩张期合理特征。

4)资产规模随业务扩张稳步增长,存货占比高匹配订单需求,负债结构以短期为主,杠杆水平可控。

5)资产运营效率优异,估值处于行业中高位,股权结构稳定,成长溢价与基本面匹配度较高。

一、利润表分析

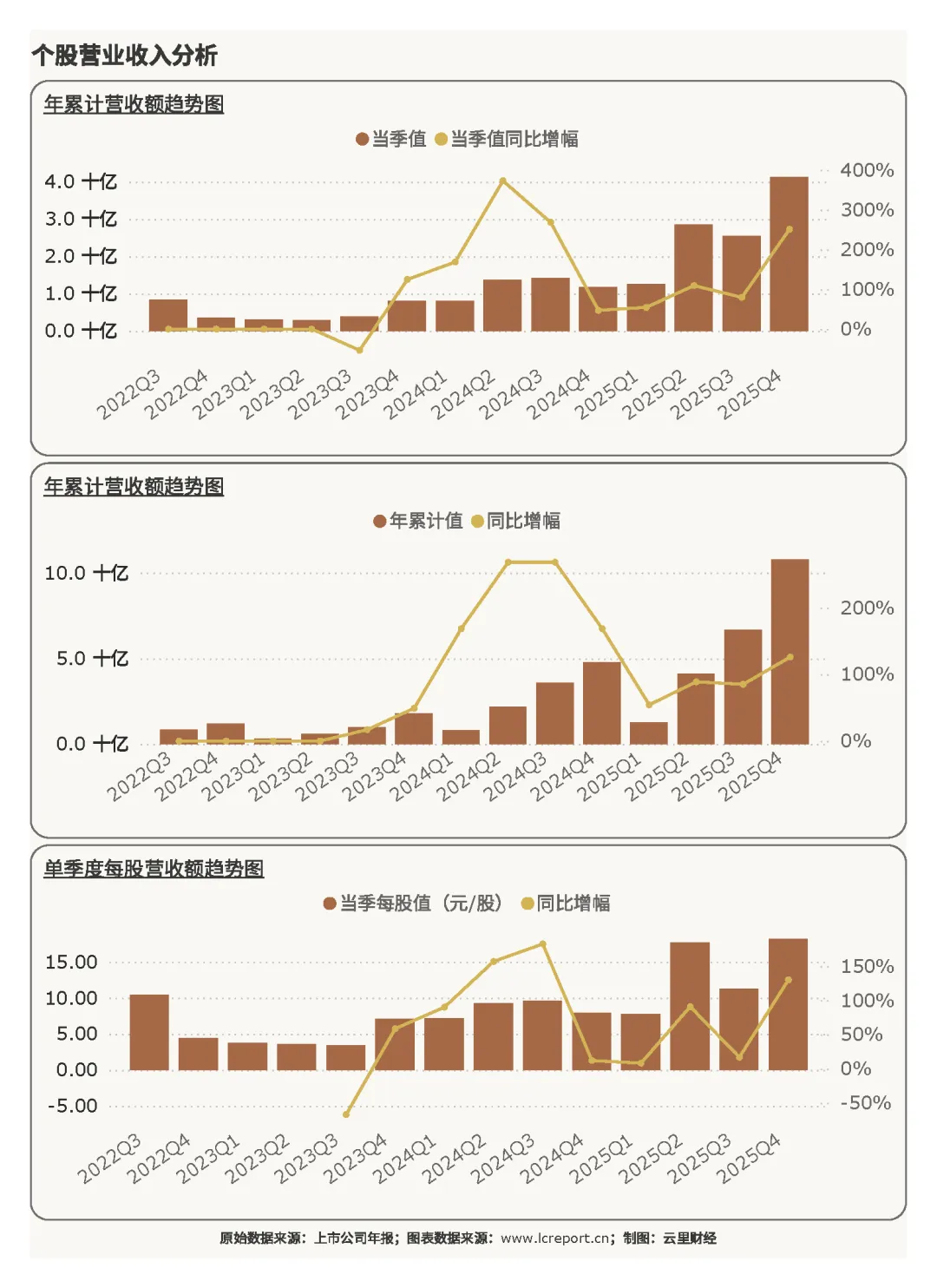

1. 营业收入

2025 年第四季度,德明利实现营业收入 41.30 亿元,同比增长 251.33%;2025 年全年累计营业收入 107.89 亿元,同比增长 126.07%。单季度每股营收 18.21 元,同比增长 130.36%。四季度营收规模大幅跃升,全年营收实现翻倍增长,核心受益于下游高景气需求释放、订单集中落地,规模扩张势头迅猛,单季度营收占全年比重近四成,增长势能集中兑现。

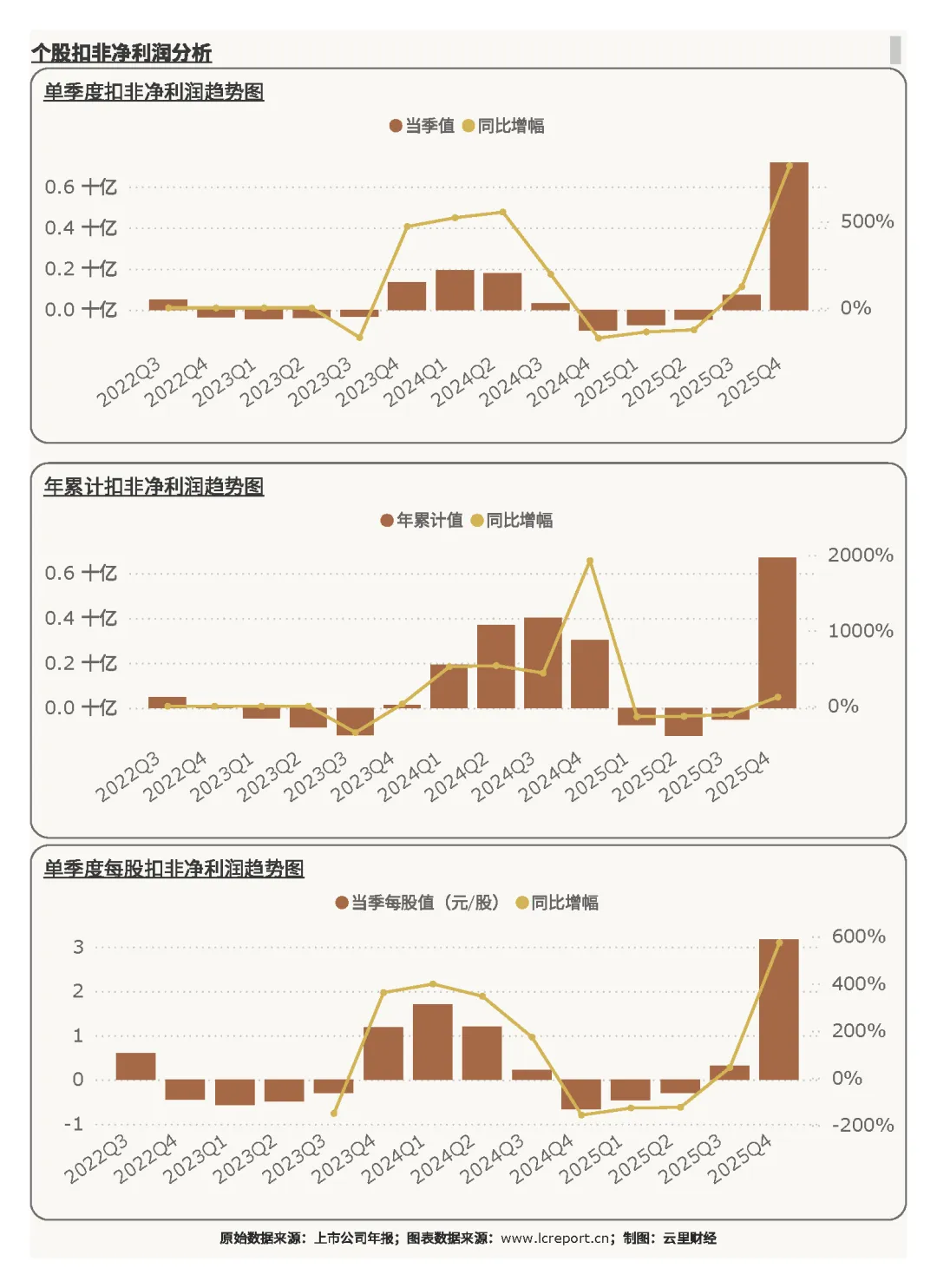

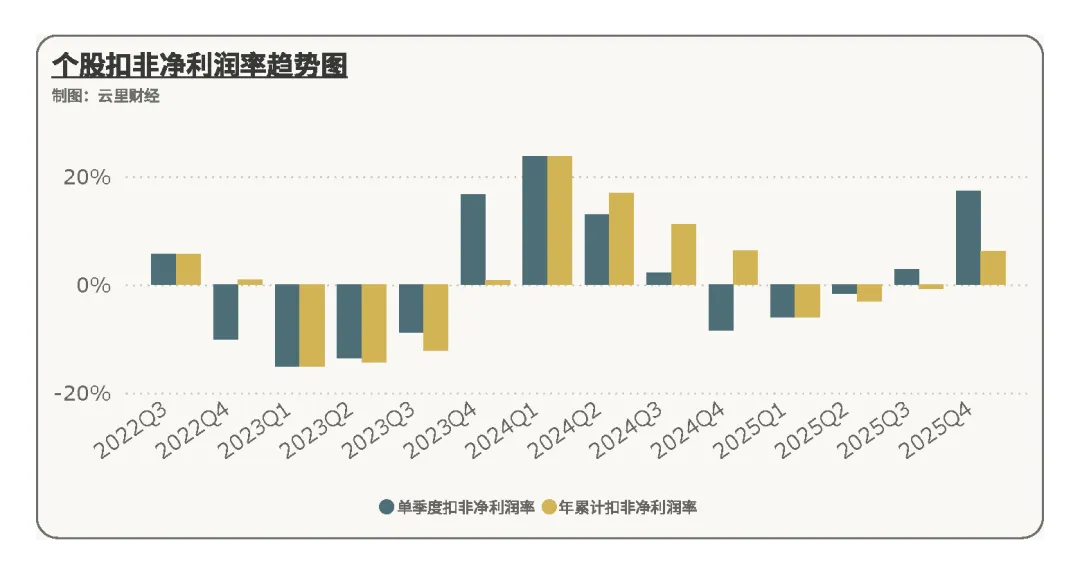

2. 扣非净利润

2025 年第四季度,德明利实现扣非净利润 7.19 亿元,同比增长 821.71%;2025 年全年累计扣非净利润 6.68 亿元,同比增长 120.77%。单季度每股扣非净利润 3.168 元,同比增长 573.25%。四季度盈利呈爆发式增长,单季度利润远超全年累计值,盈利弹性极强。

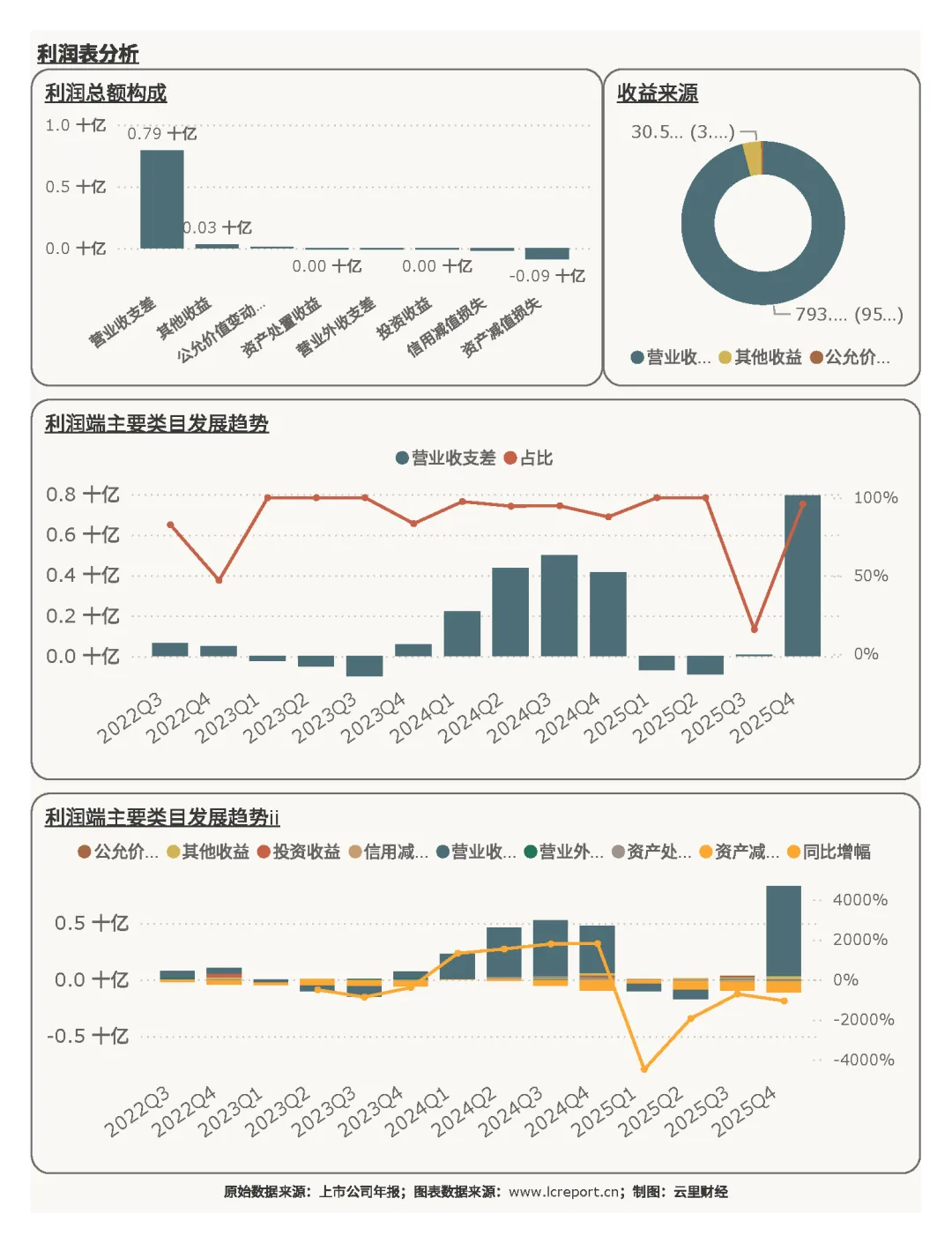

利润结构高度健康,营业收支差占比 95.95%,同比增长 90.97%,为主营核心利润来源;其他收益占比仅 3.69%,盈利真实性强、主业依赖性高。

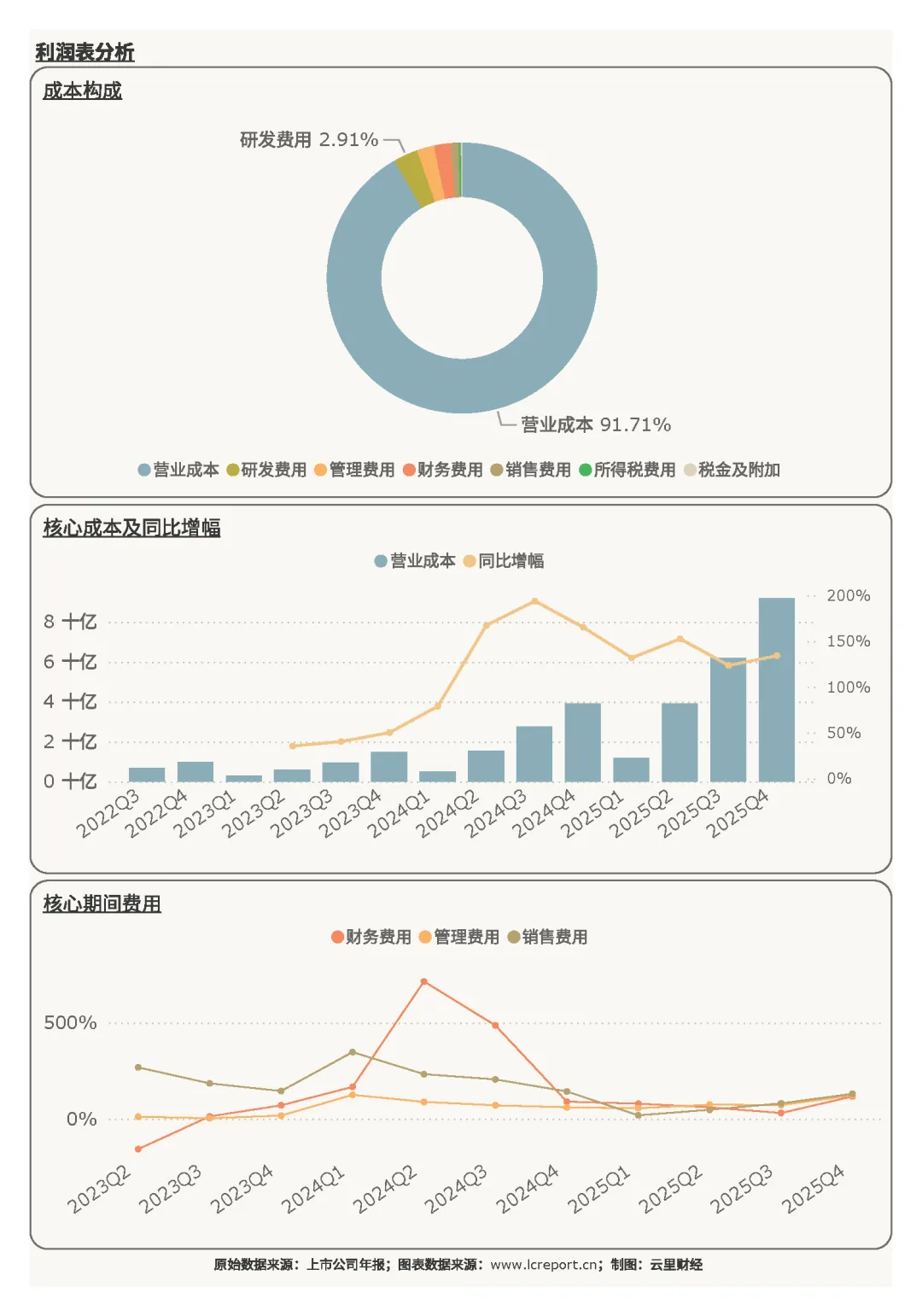

成本端管控高效,营业成本占比 91.71%,研发费用 2.91%、管理费用 2.06%,期间费用率低位运行,规模效应显著增厚利润空间。

3. 盈利质量

2025 年第四季度,德明利扣非净利润率 17.40%,在计算机、通信和其他电子设备制造业 628 家上市公司中排名第 51 位。盈利质量处于行业上游水平,主业盈利能力突出,净利率显著高于行业均值,盈利效率与变现能力强劲,高增长同时兼顾盈利质量,成长含金量高。

二、现金流量表分析

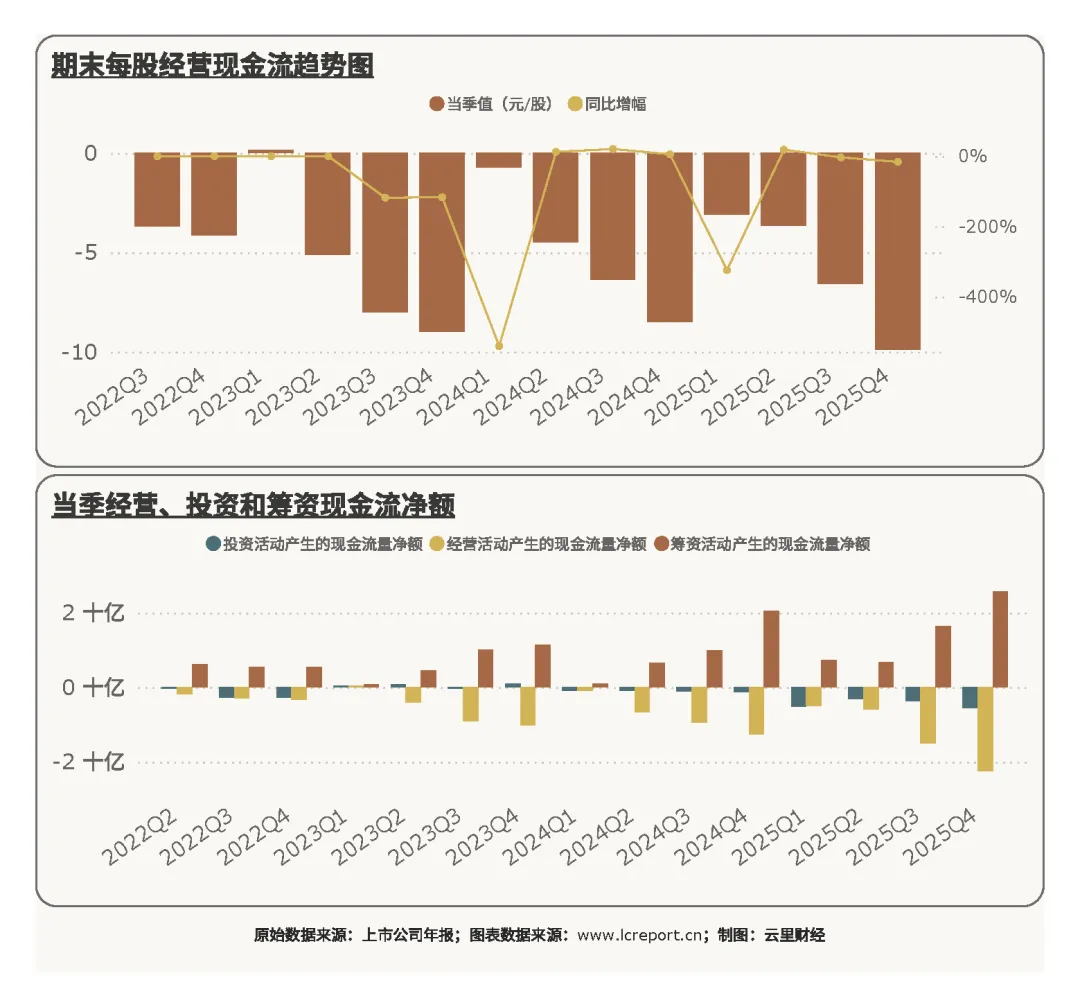

1. 每股经营现金流

2025 年第四季度,德明利每股经营现金流 - 9.88 元,同比下降 16.31%。经营现金流阶段性为负,并非经营恶化,而是高景气周期下主动备货、集中采购所致,叠加下游回款周期影响,现金流短期承压,属于扩张期阶段性特征,现金流结构贴合高成长企业发展规律。

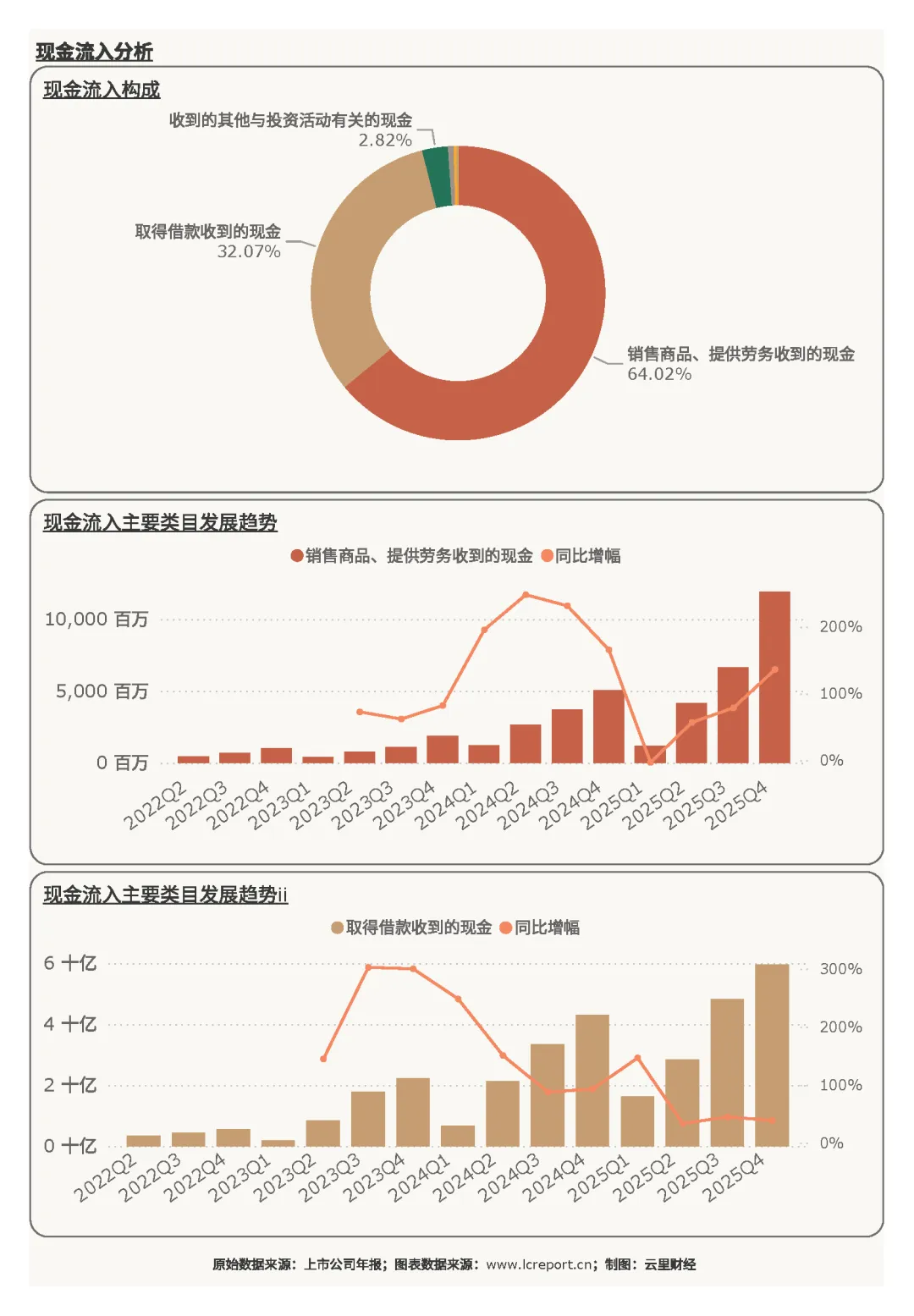

2. 现金流入

现金流入以经营回款和融资补充为主,销售商品、提供劳务收到现金占比 64.02%,同比增长 136.05%,主业回款随营收同步高增,核心现金来源稳健;取得借款收到现金占比 32.07%,融资匹配备货扩张资金需求;收到其他与投资有关现金占比 2.82%,流入结构清晰,贴合高扩张阶段资金特征。

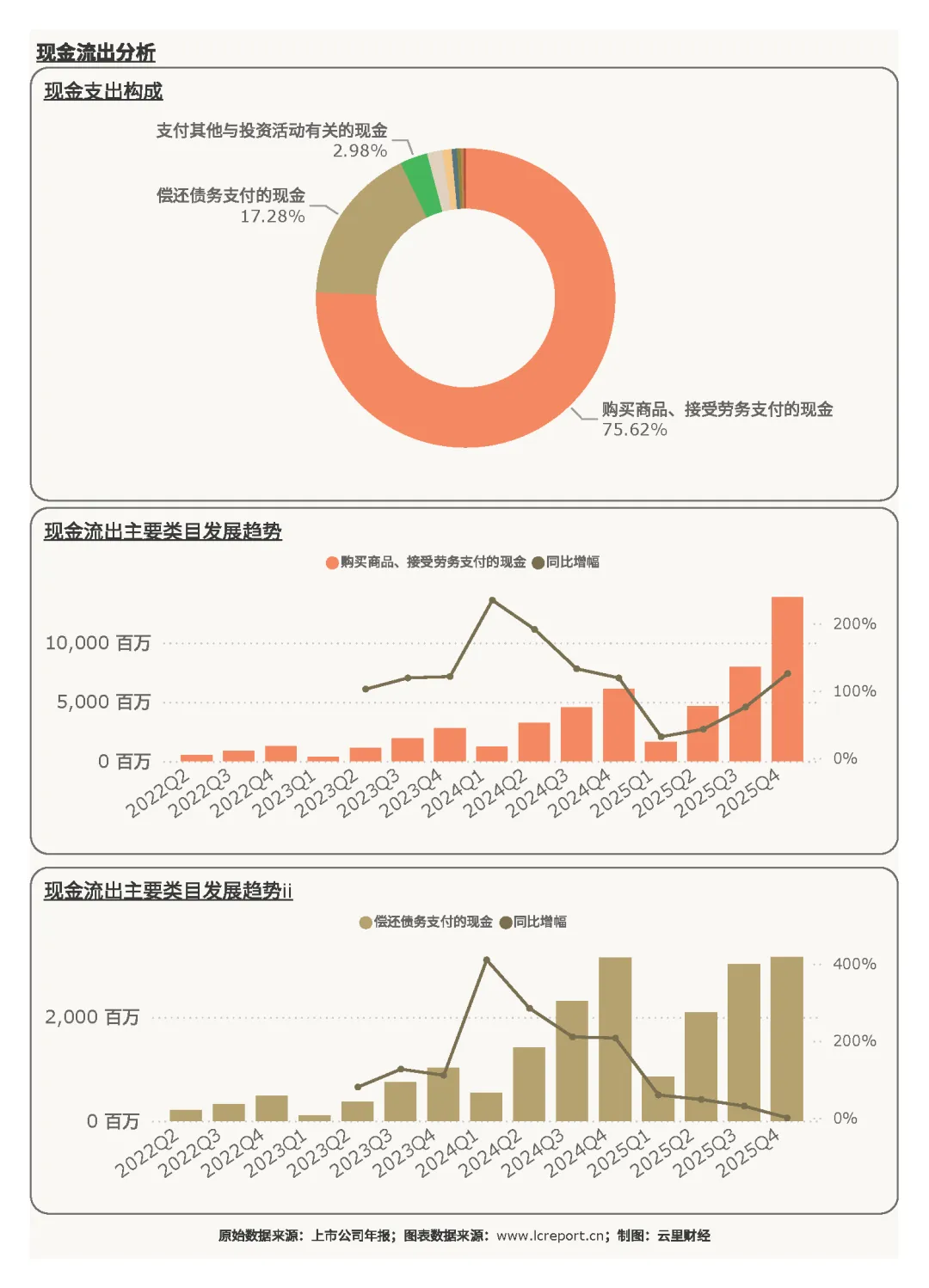

3. 现金流出

现金流出聚焦经营采购,购买商品、接受劳务支付现金占比 75.62%,同比增长 125.81%,备货扩张带动采购支出大增,与订单放量逻辑高度匹配;偿还债务支付现金占比 17.28%,债务结构优化;支付其他与投资有关现金占比 2.98%,流出重心围绕主业扩张,资金投向精准。

三、资产负债表分析

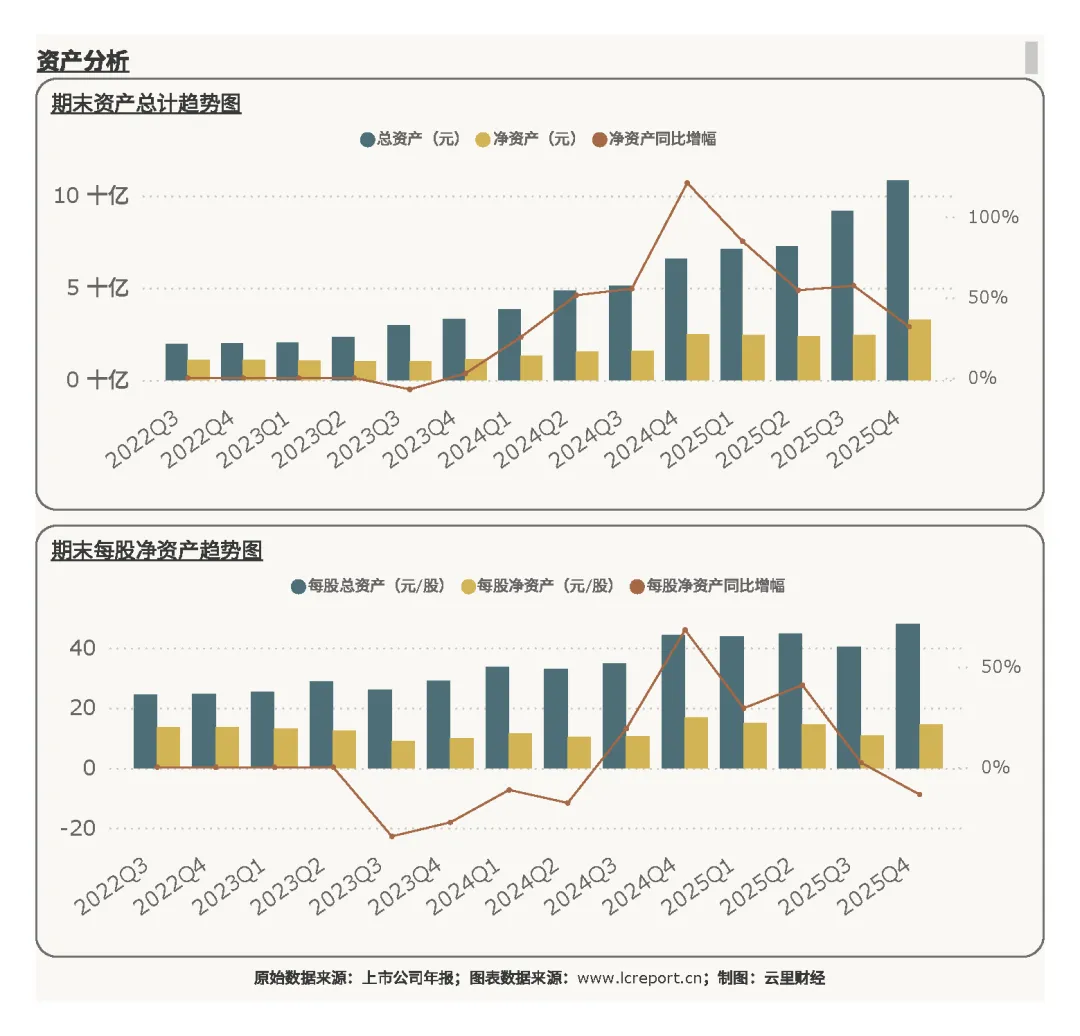

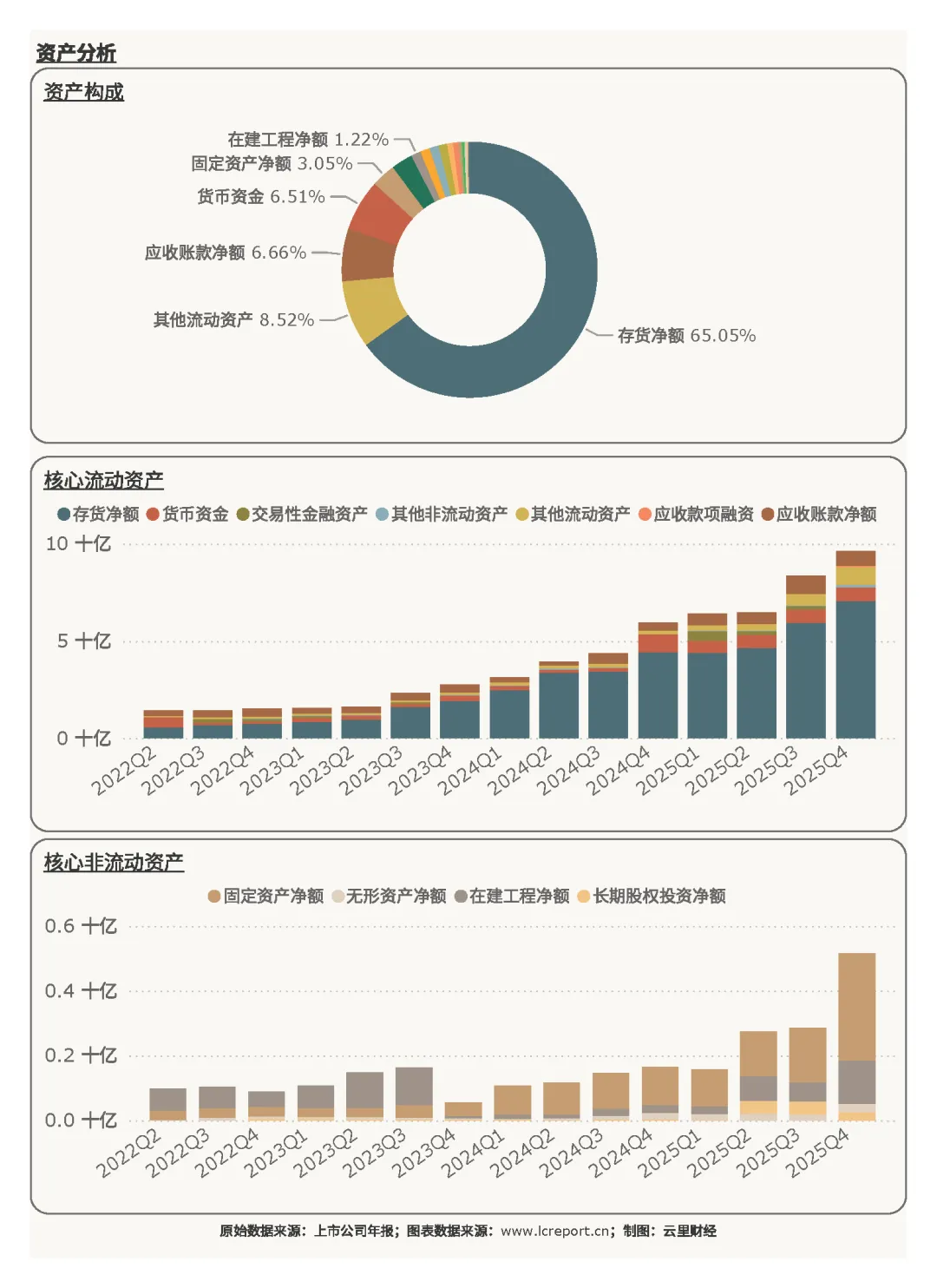

1. 资产端

2025 年末,德明利总资产 108.50 亿元,净资产 32.69 亿元,每股净资产 14.41 元。

资产结构以流动资产为主,存货净额占比 65.05%,同比增长 59.10%,高存货储备匹配下游高订单需求,为后续业绩释放奠定基础;其他流动资产占比 8.52%、应收账款净额占比 6.66%,资产流动性充足,资产扩张与业务扩张高度协同。

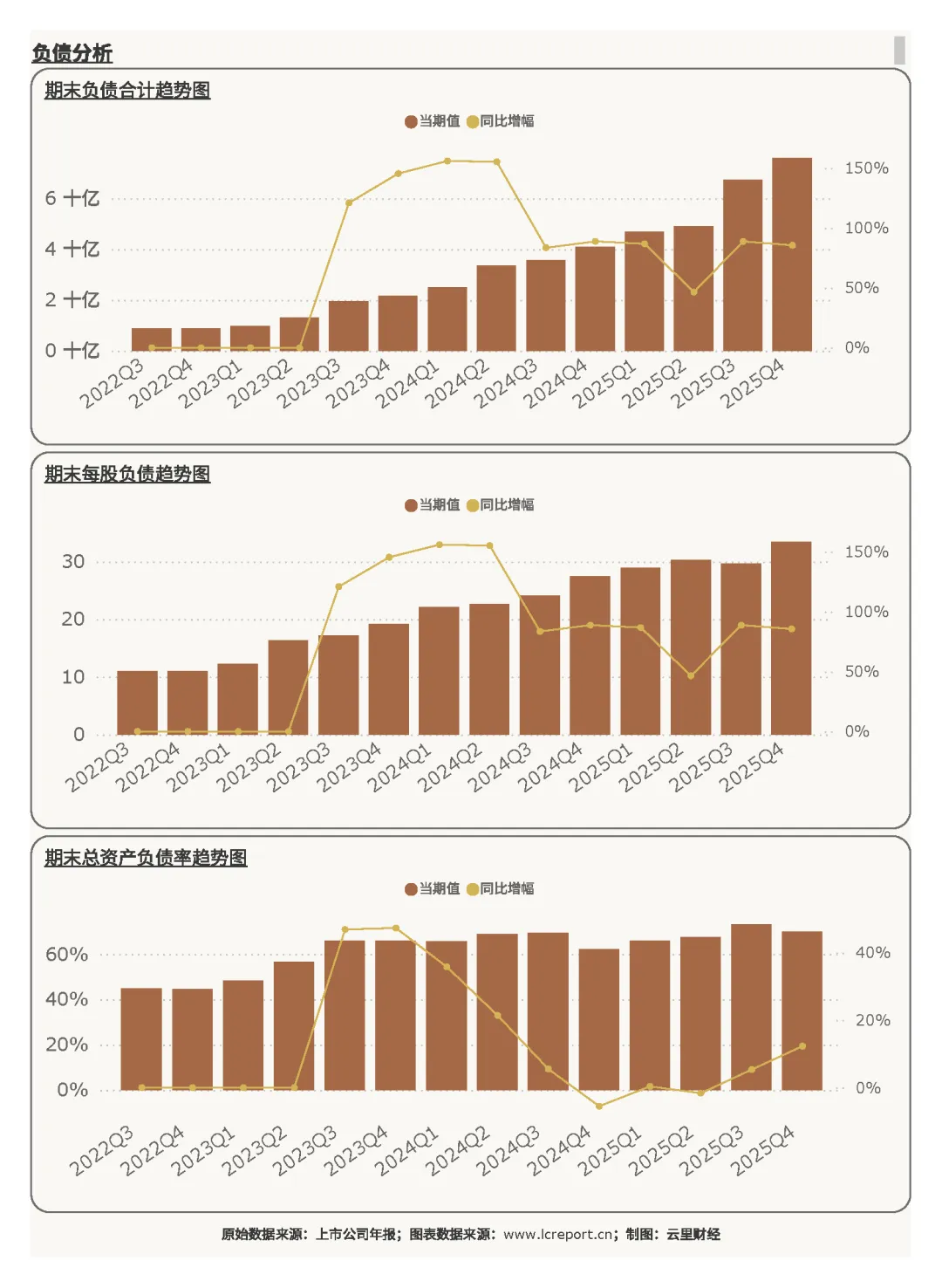

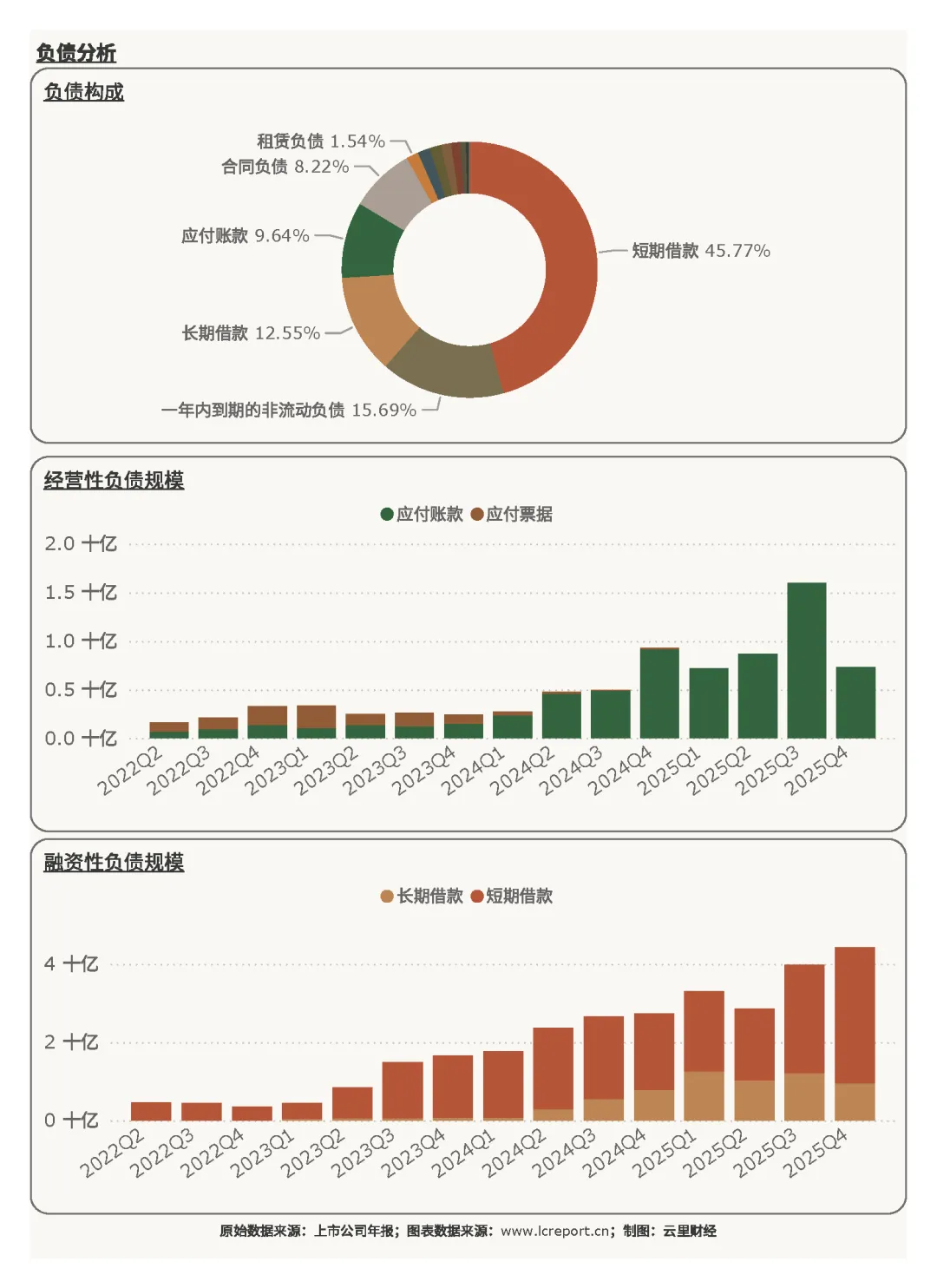

2. 负债端

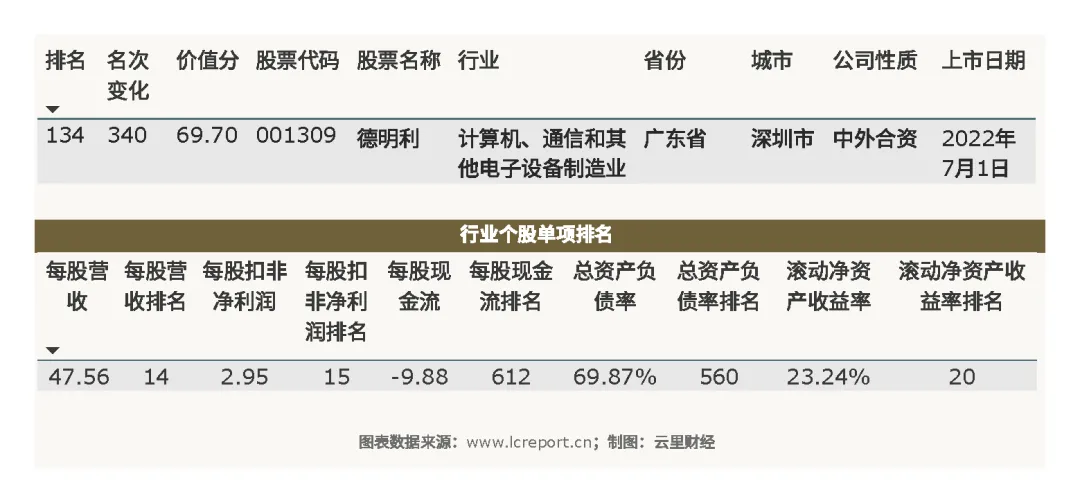

2025 年末,德明利总负债 75.81 亿元,总资产负债率 69.87%,行业排名第 575 位。

负债率处于行业高位,系扩张期合理杠杆水平,负债以短期借款为主,占比 45.77%,同比增长 77.74%,融资成本可控;一年内到期非流动负债占比 15.69%、长期借款占比 12.55%,债务期限结构合理,偿债压力可控。

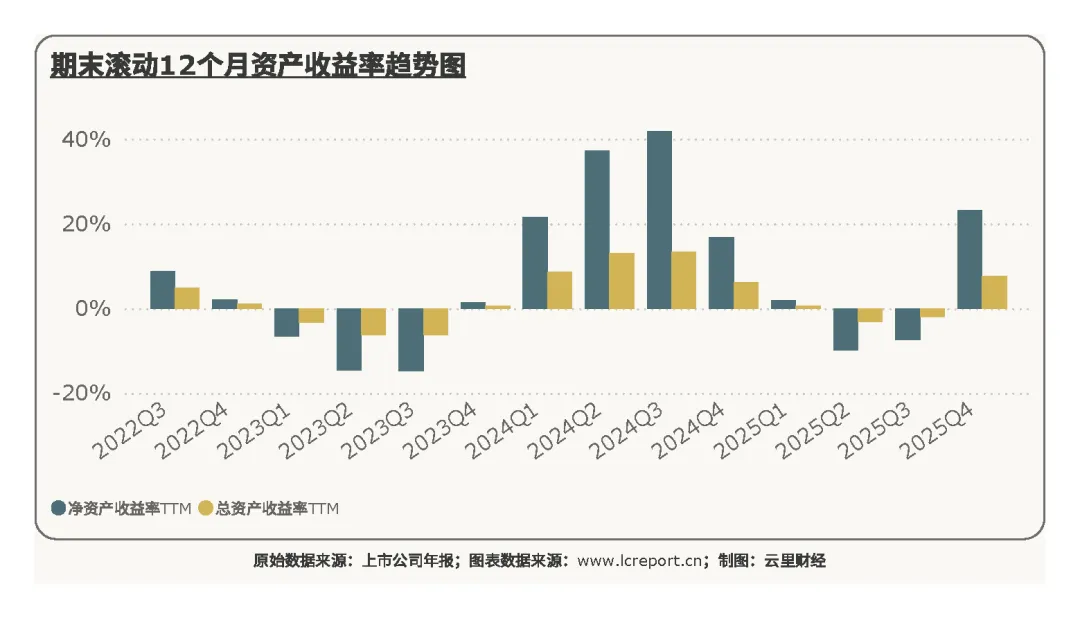

3. 资产收益率

2025 年第四季度,德明利滚动 12 个月净资产收益率 23.24%,行业排名第 20 位;滚动 12 个月总资产周转率 123.88%。资产盈利能力与运营效率均位居行业前列,资产周转高效,盈利转化能力强,资产价值最大化利用,经营效率突出。

四、综合价值、股本及估值

1. 个股价值

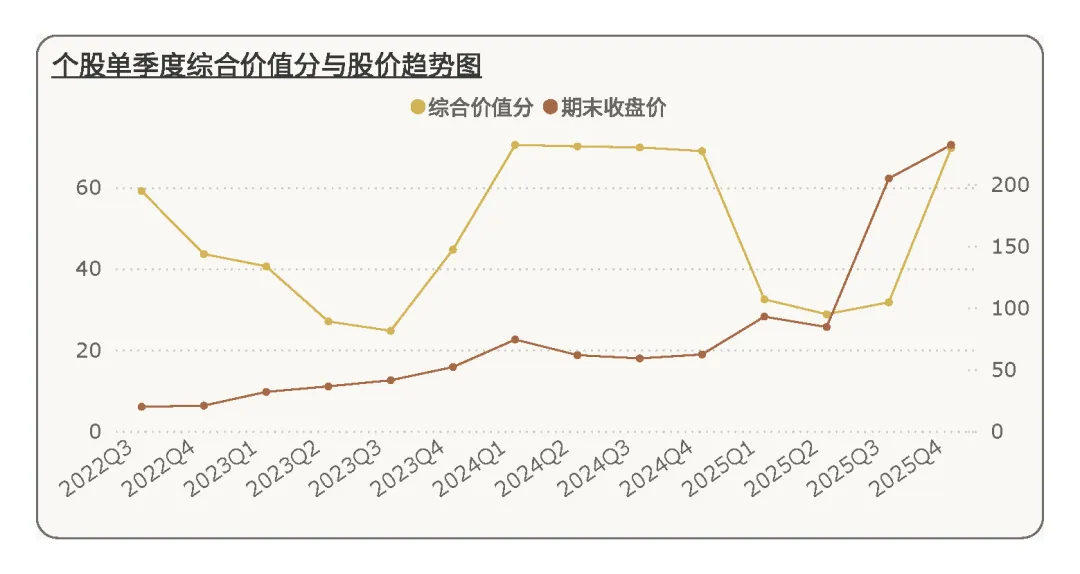

2025 年第四季度,德明利综合价值 69.70 分,行业排名第 134 位,较上季度名次显著提升。

五年周期内综合价值稳步上行,经营基本面持续改善,核心竞争力不断强化,成长韧性凸显,行业地位稳步抬升。不过随着股价的飙升,价格与价值并无脱节,未来股价持续上涨的动力需靠公司业绩推动。

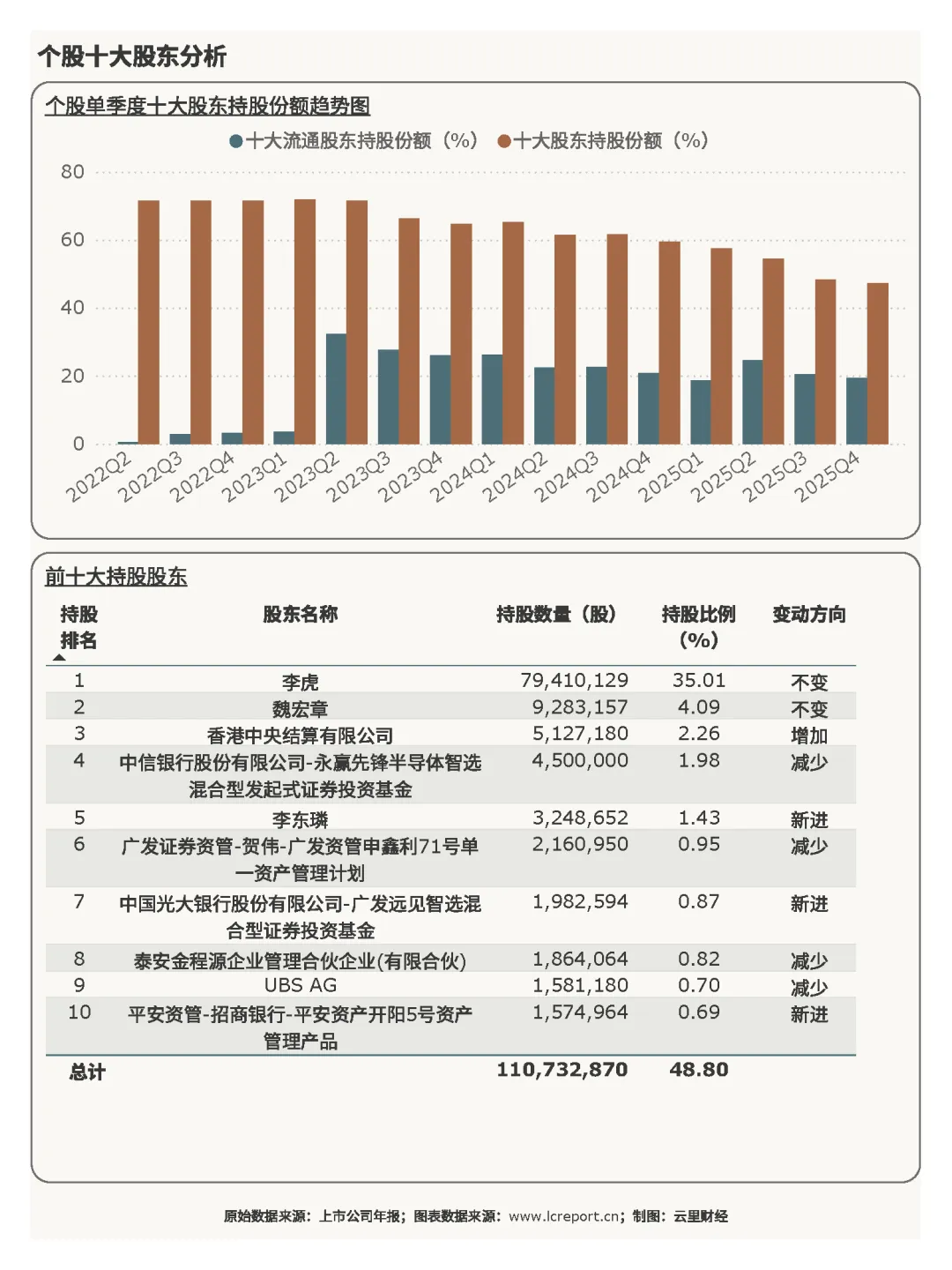

2. 股本及十大股东持股

2025 年末,德明利总发行股本 2.27 亿股,股本规模稳定。十大股东持股比例 47.23%,较期初大幅萎缩,显示有大资金在股价抬升过程中借机获利了结。

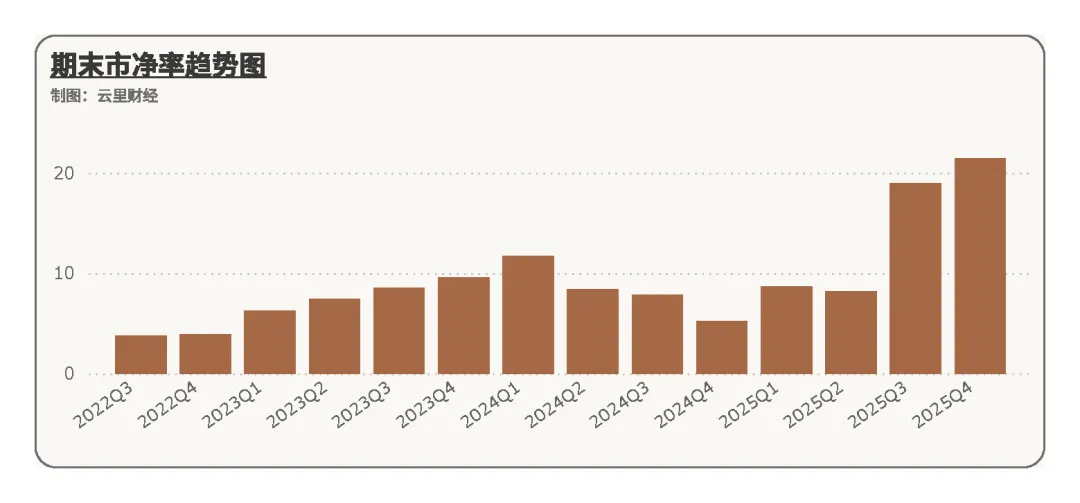

3. 估值

2025 年第四季度,德明利市净率 21.47 倍,行业排名第 32 位。估值处于行业中高位,充分反映市场对其高成长、高盈利的认可,成长溢价合理,估值与基本面匹配度高。

五、总结

总之,2025 年第四季度及全年,德明利凭借下游高景气赛道红利,实现业绩爆发式增长,营收、盈利双翻倍,主业驱动特征鲜明,盈利质量稳居行业前列,规模效应与高效运营共同构筑核心竞争力。公司处于高速扩张周期,存货储备充足匹配订单需求,负债杠杆可控,资产运营效率优异,股权结构稳定,成长确定性较强。

高增长背后,公司阶段性现金流承压、存货规模偏高,同时需警惕行业竞争加剧、需求波动及融资成本变化带来的潜在风险。整体而言,德明利基本面扎实,成长动能充沛,依托赛道红利与自身运营优势,长期成长潜力突出,有望持续受益于行业高景气,维持高质量发展态势。

注释

1、营业收支差:营业总收入-营业总成本;

2、综合价值:选取个股最核心的五项财务指标:每股营收、每股扣非净利润、每股现金流、总资产负债率和滚动净资产收益率,按照一定的权重,乘以各项指标分别在行业的百分位(除了总资产负债率按降序外,其余指标按升序),再加总得出价值分。

[END]

阅读更多>>

格力电器 | 长江电力 | 中国石化 | 中谷物流 | 上海能源 | 赣能股份 | 安孚科技 | 节能风电 | 杨杰科技 | 沪硅产业 | 保变电气 | 重庆水务 | 东鹏饮料

免 责 声 明

Legal Disclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本文提到的证券代码或证券名称,均由计算机算法得出的结果。本文内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。