摘要

1)集成电路设计行业整体景气持续回升,下游需求回暖叠加国产替代推进,带动经营状况明显改善,业绩修复趋势明确。

2)行业盈利端改善幅度强于收入端,盈利能力和盈利质量同步提升,主业贡献增强,利润结构更趋健康、可持续。

3)行业分化进一步加剧,龙头优势持续扩大,资源、订单、利润加速向头部集中,尾部企业经营压力加大。

4)行业现金流整体稳健,经营造血能力稳定,投资扩张保持理性,整体资金面健康、安全边际充足。

5)行业资产负债结构合理,整体杠杆水平适中,财务风险可控,行业整体抗风险能力较强。

6)行业估值呈现结构性分化,优质龙头获得确定性溢价,市场定价更注重基本面与长期竞争力。

7)行业进入高质量发展阶段,技术壁垒、资本壁垒提升,集中度持续上行,长期机会聚焦头部优质企业。

一、行业[1]上市公司数量、股本与市值

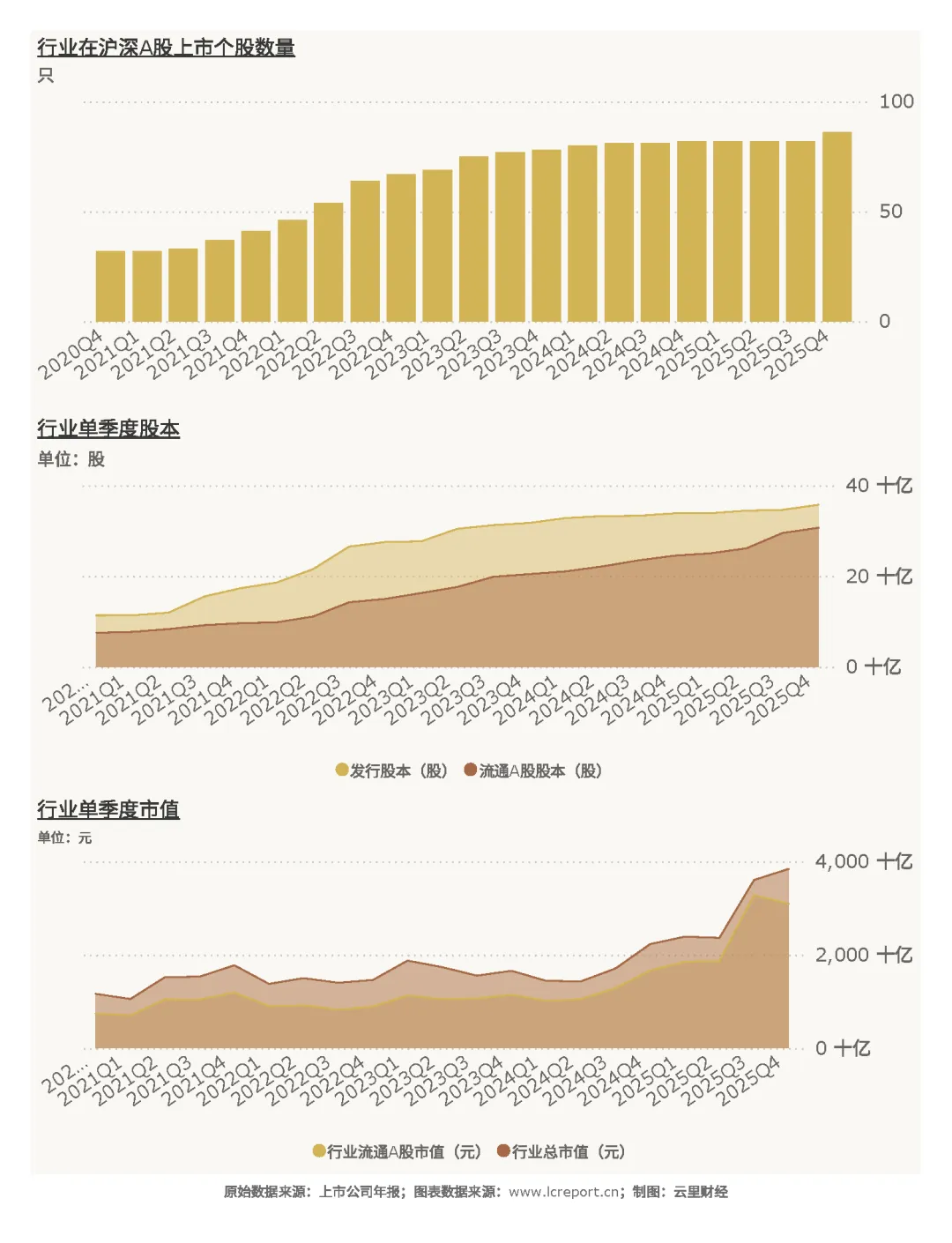

截至 2025 年第四季度,集成电路设计行业[2]共有上市公司[3]86 家,流通 A 股股本306.63 亿股,流通市值30919.43 亿元。以五年为周期( 2021Q1—2025Q4 ,下同)观察,行业经历了高速扩容与价值成长:总发行股本增长214.17%,总市值增长229.78%;流通 A 股股本增长306.70%,流通 A 股市值增长317.17%,反映出行业在政策支持、国产替代与资本投入下实现规模与市值双重扩张。

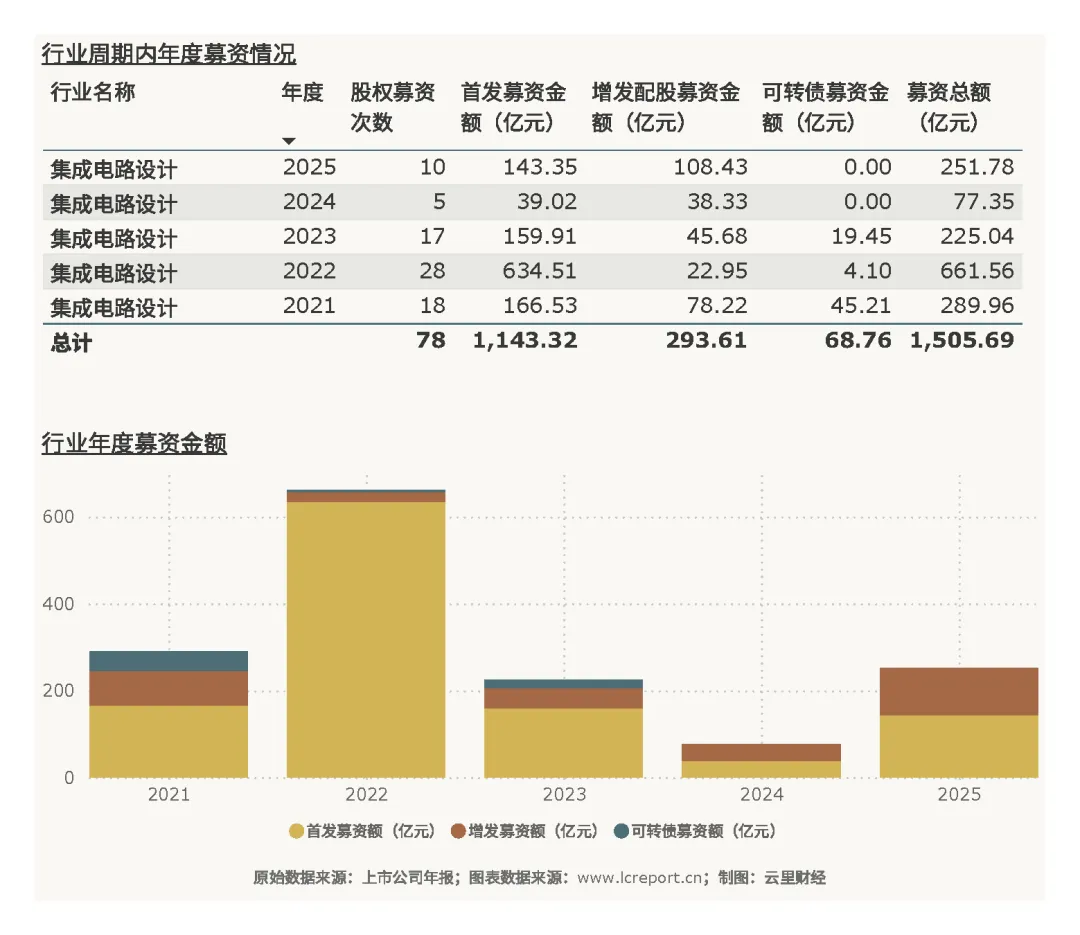

以五年为周期(指从2021Q1-2025Q4,下同),集成电路设计共发生股权融资事件78起,累计募资金额达1,416亿元——可以说该行业的融资活动相当活跃,足见资本对该行业的热情追捧。

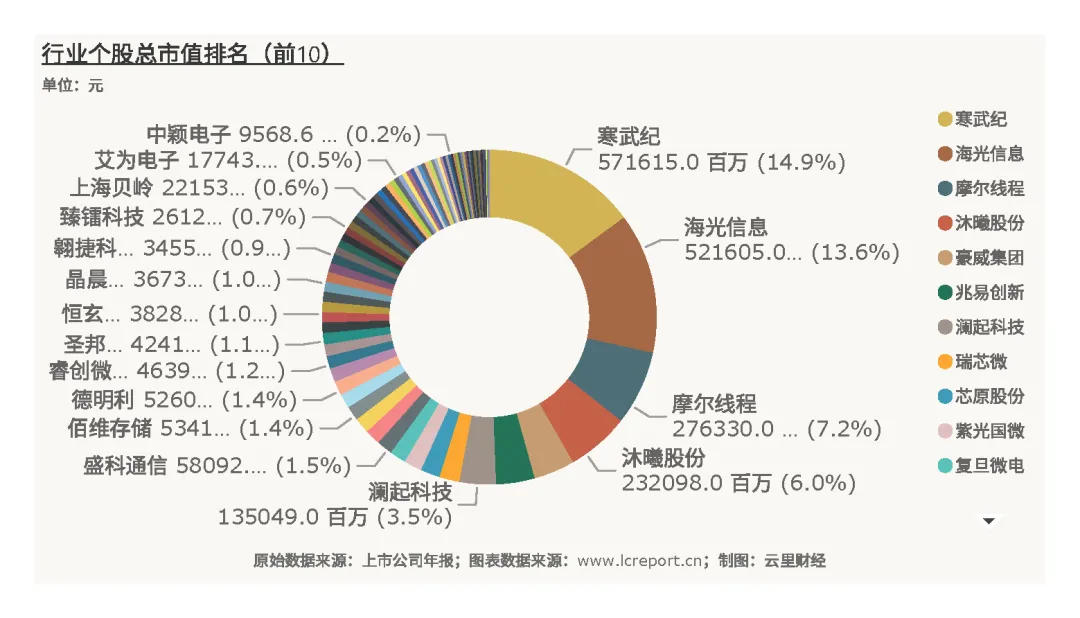

个股市值也水涨船高,寒武纪(688256)以5716.15 亿元的总市值居行业首位,市值超千亿的个股还包括海光信息、摩尔线程和沐曦股份等7家。

二、行业估值

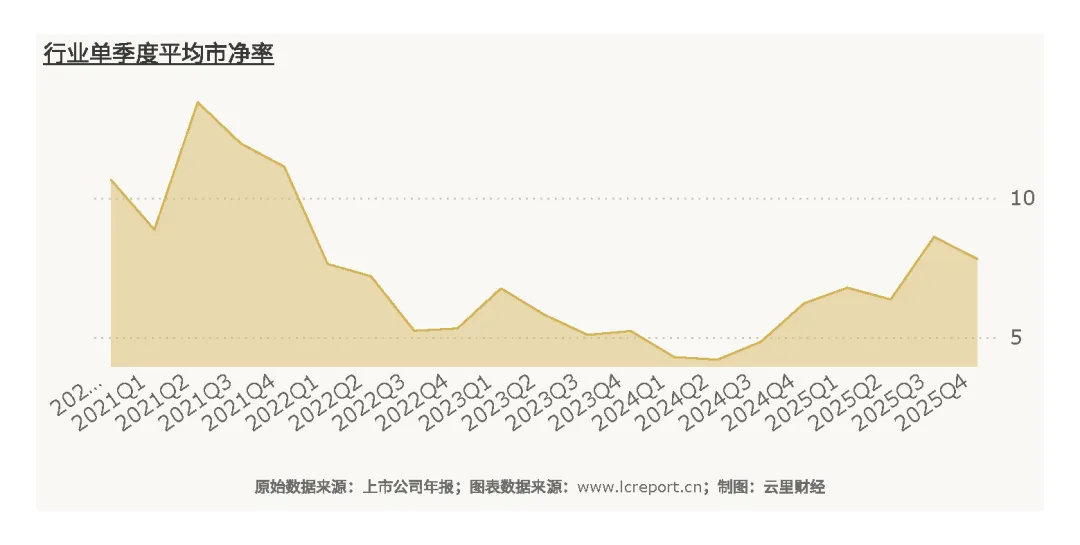

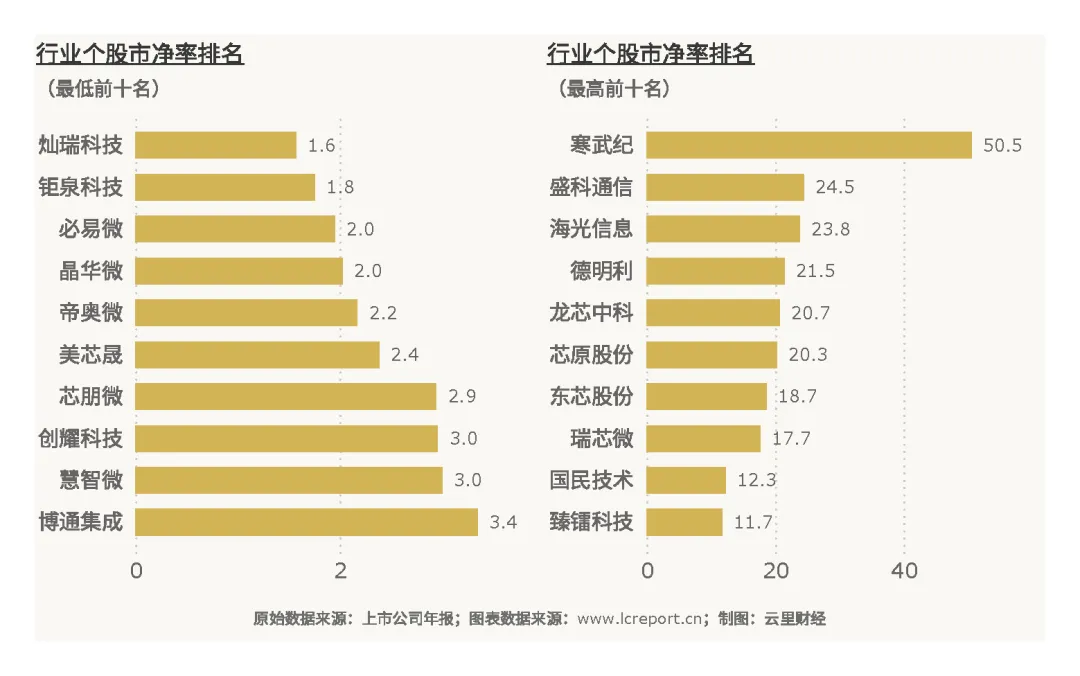

2025Q4 集成电路设计行业整体市净率[4]为7.81 倍,低于历史均值5.53 倍与历史最高16.62 倍,估值处于相对合理区间。

行业当季无破净股[5],剔除市净率为负标的后,灿瑞科技(688061)以1.57 倍市净率为行业最低,估值具备较高安全边际;寒武纪(688256)以50.54 倍市净率位居榜首,体现市场对其技术壁垒与成长空间的高溢价认可。整体估值分化凸显行业内部基本面差异,优质龙头享受估值溢价,尾部标的估值持续承压。

三、行业盈利能力

(1)营业收入

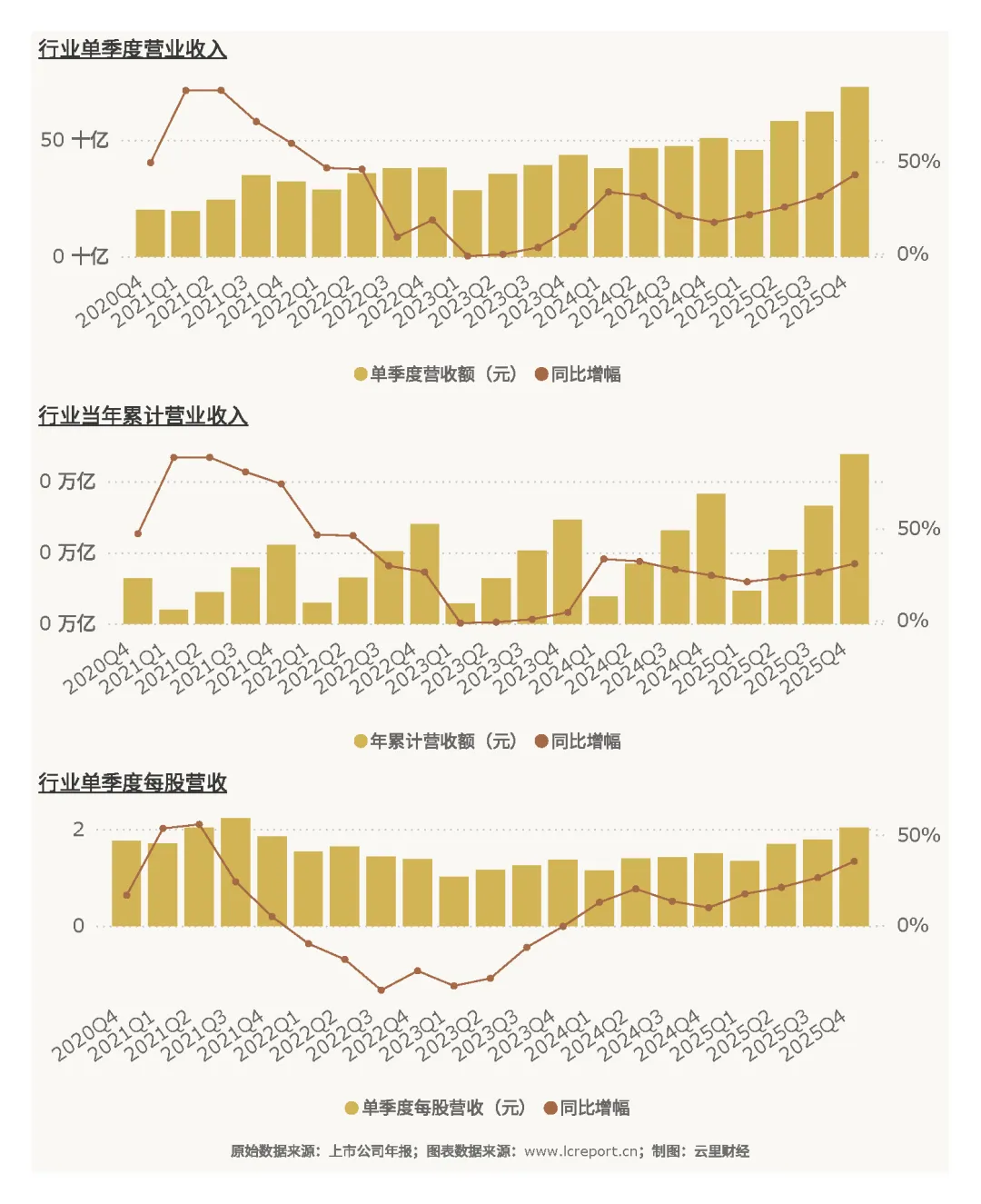

2025Q4 集成电路设计行业实现单季度营收725.74 亿元,同比大增42.88%;全年累计营收2380.90 亿元,同比增长30.89%,营收增速大幅领先全市场,彰显行业高景气。单季度每股营收2.03 元,同比增长35.32%,单位产出同步提升。

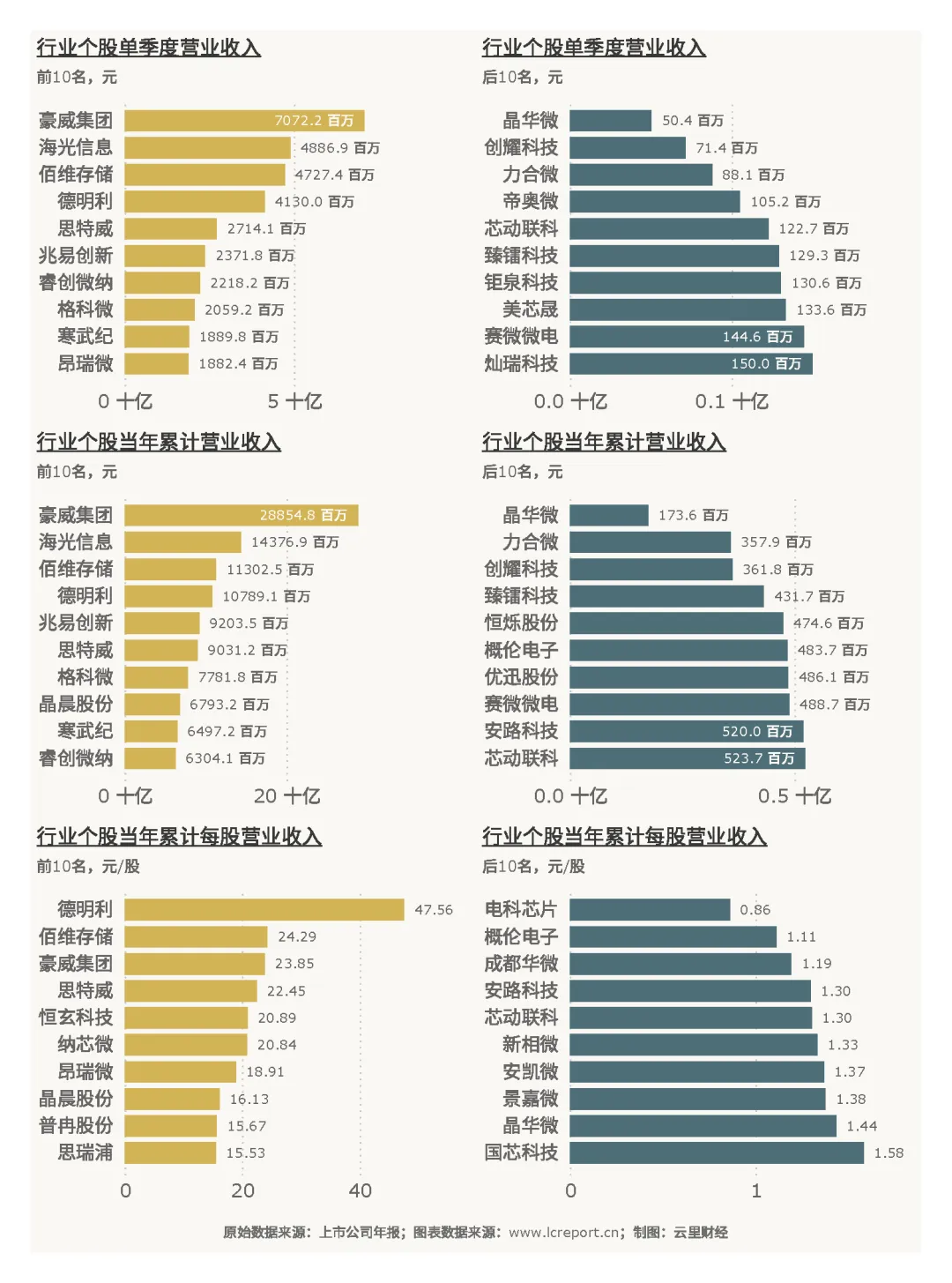

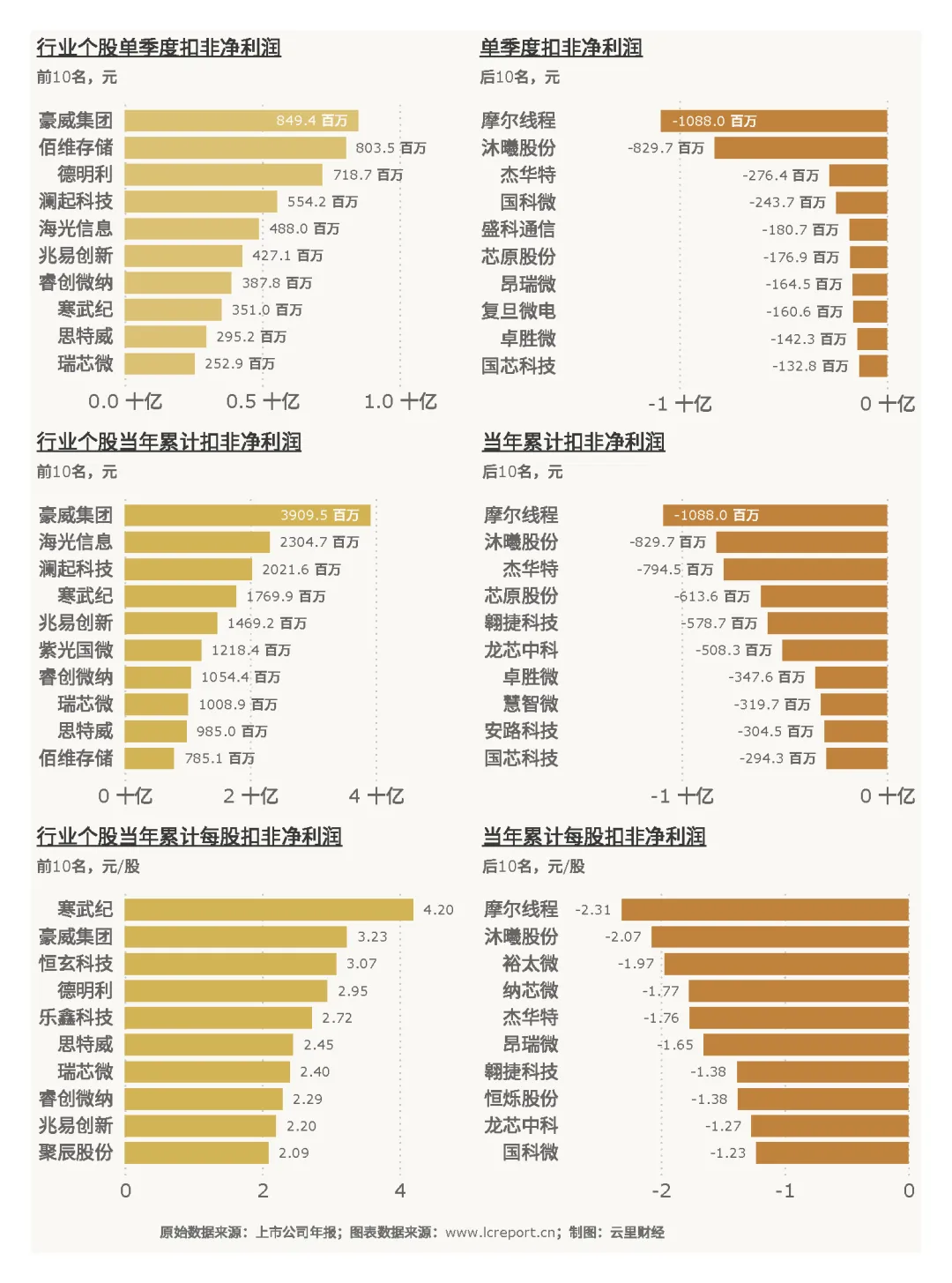

个股层面,豪威集团(603501)以单季度70.72 亿元、全年288.55 亿元稳居营收榜首,晶华微(688130)单季度仅0.50 亿元、全年1.74 亿元,为行业最低;单季度每股营收最高为昂瑞微(688790)18.91 元,最低为芯动联科(688582)0.31 元 / 股,营收规模与效率分化显著。

(2)盈利能力

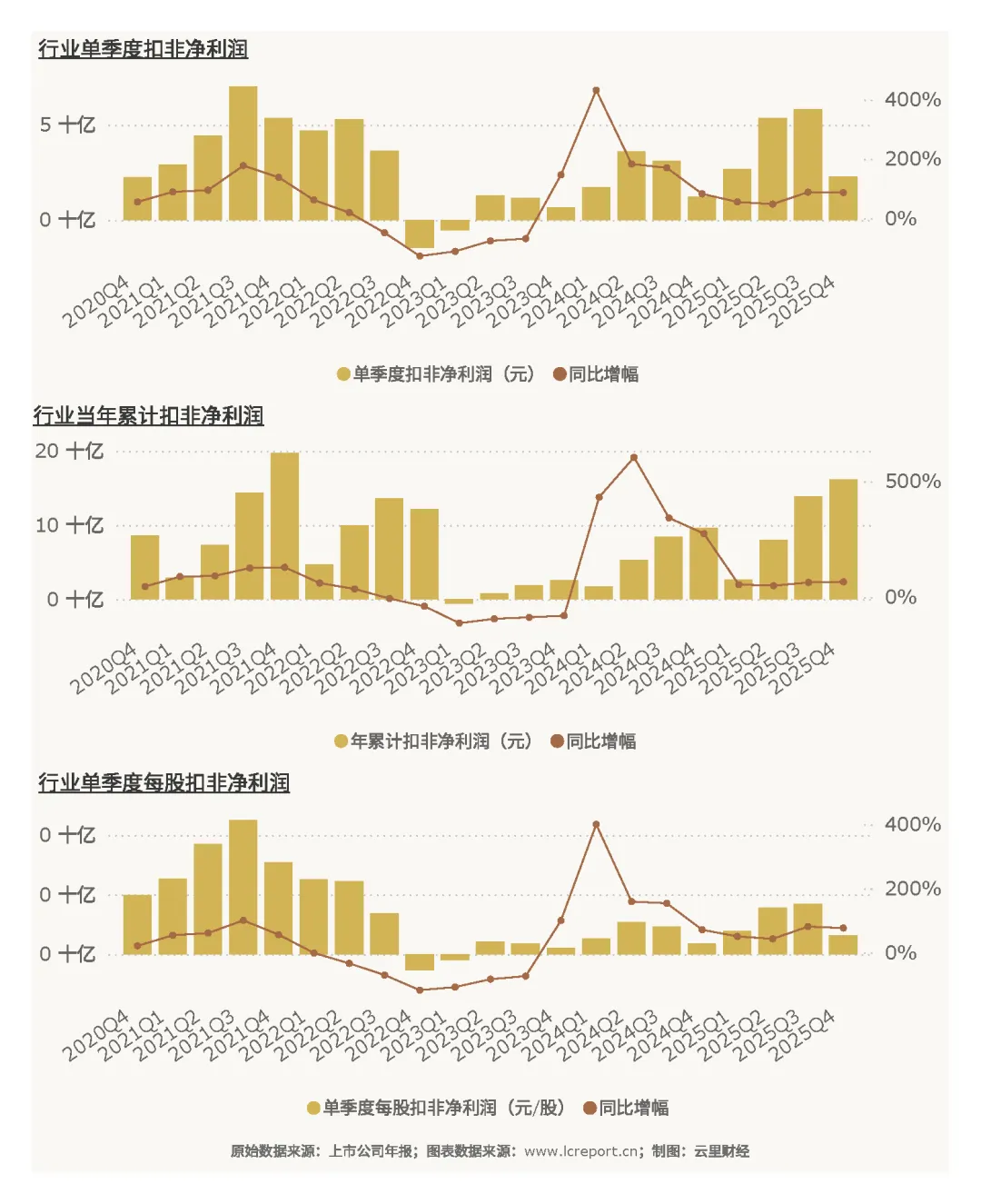

盈利端实现高速修复,2025Q4 行业单季度扣非净利润22.90 亿元,同比暴涨86.69%;全年累计扣非净利润161.25 亿元,同比增长67.14%,盈利增速显著高于营收增速,盈利效率大幅提升。单季度每股扣非净利润0.0641 元,同比增长76.58%——但是由于股本的扩充,每股扣非净利润远不及2020Q2-2022Q2期间。

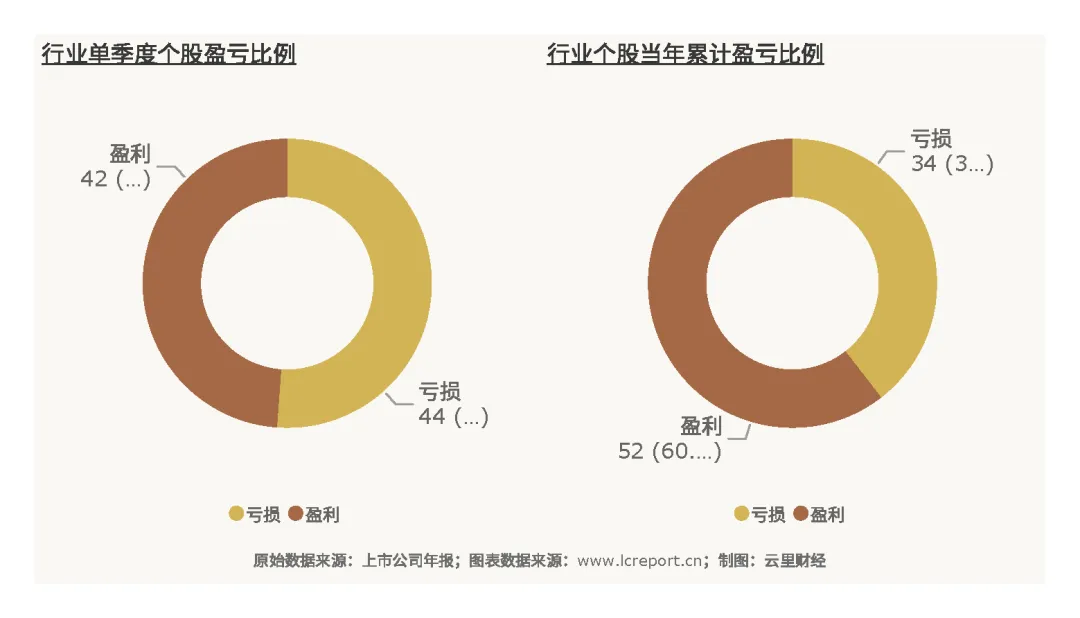

当季42 家公司实现盈利,亏损面接近半数,显示尾部企业盈利欠佳。

豪威集团(603501)单季度扣非净利润8.49 亿元、全年39.10 亿元,为行业盈利冠军;摩尔线程(688795)单季度与全年均亏损10.88 亿元,为最大亏损标的;全年每股扣非净利润最高为寒武纪(688256)4.20 元 / 股,最低为摩尔线程 - 2.31 元 / 股,盈利分化达到极致。

(3)盈利质量

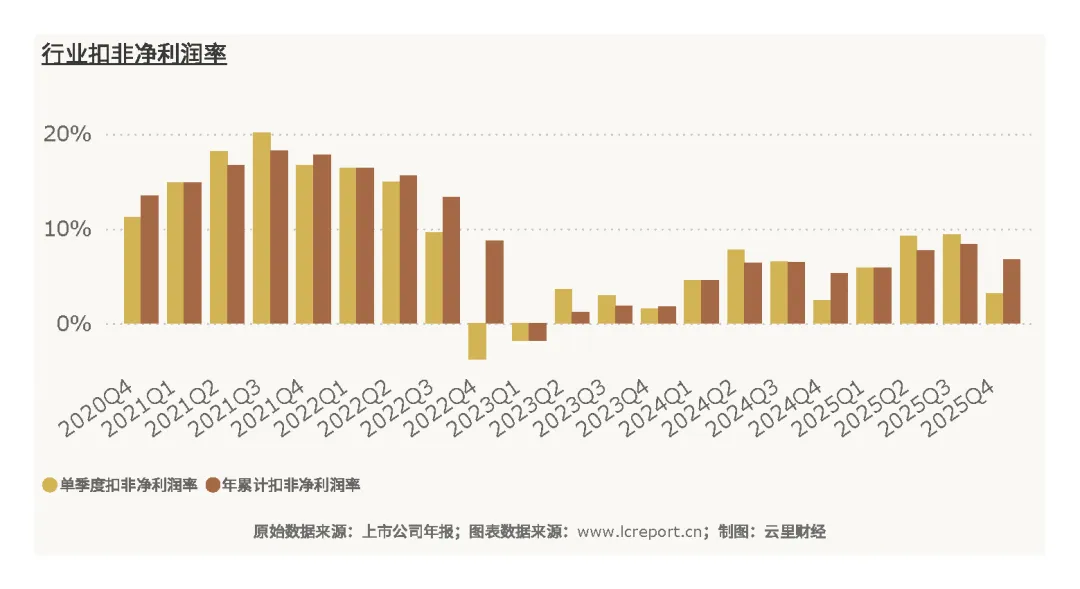

盈利质量稳步改善,2025Q4 行业单季度平均扣非净利润率3.16%,全年累计6.77%,较往年明显提升。

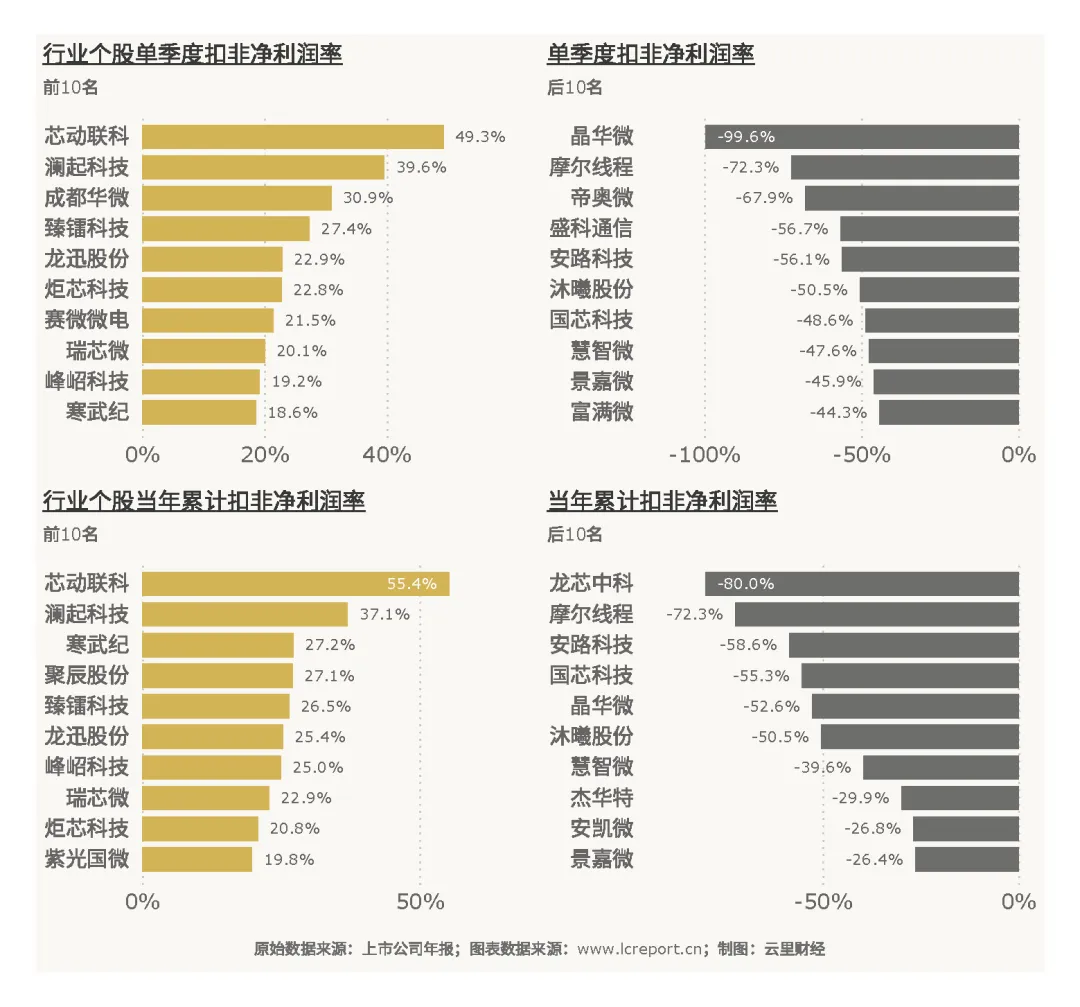

个股净利率差异悬殊,芯动联科(688582)以49.26% 位居首位,主业盈利能力突出;晶华微(688130)净利率-99.6%,主业陷入严重亏损。整体来看,行业盈利质量持续优化,但尾部企业盈利恶化问题突出。

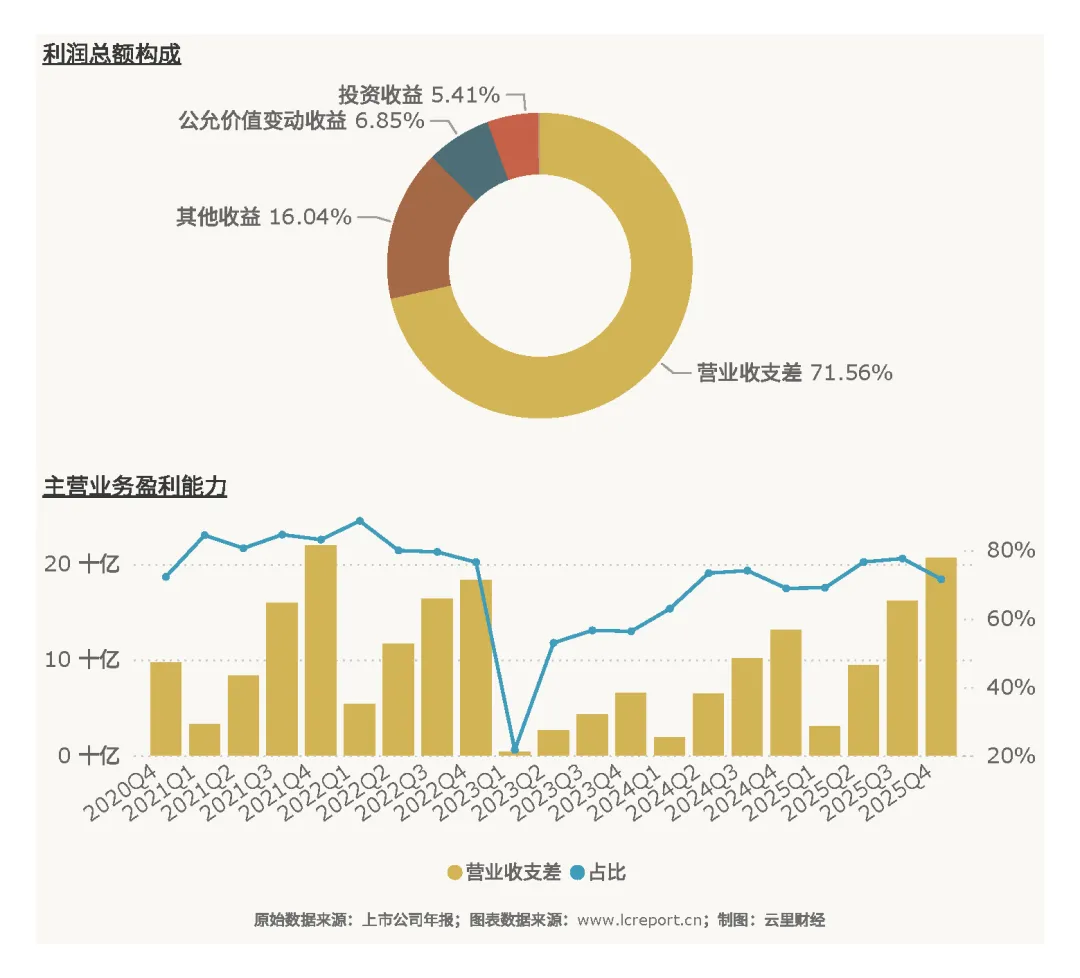

(4)主营业务盈利能力

以营业收支差[6]衡量,2025Q4 行业实现营业收支差206.58 亿元,同比增长57.64%,占全年利润总额71.56%,主业贡献核心利润。

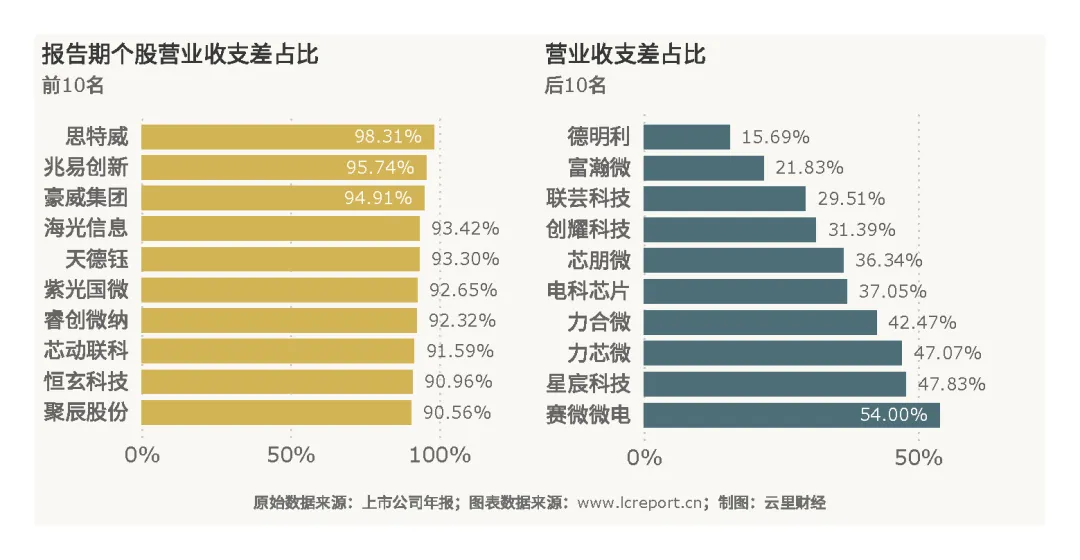

个股中思特威(688213)营业收支差占比98.31%,主业盈利能力最强;德明利(001309)占比仅15.69%,主业贡献偏弱; 杰华特(688141) 营业收支差为负,主业直接亏损,主营业务盈利能力两极分化。

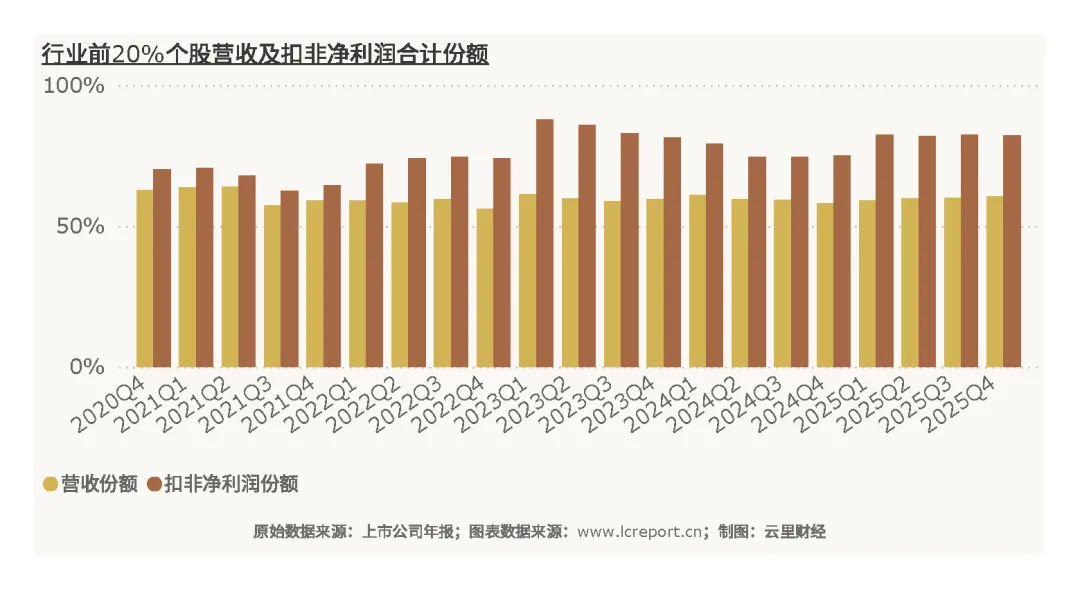

(5)行业集中度

行业高度集中,以全年累计数据计,前 20% 公司营收占比 60.61%,扣非净利润占比高达 82.17%,利润集中度远超营收集中度,头部企业攫取绝大部分行业利润,尾部企业生存空间持续被挤压,行业马太效应显著。

(6)个股成长性

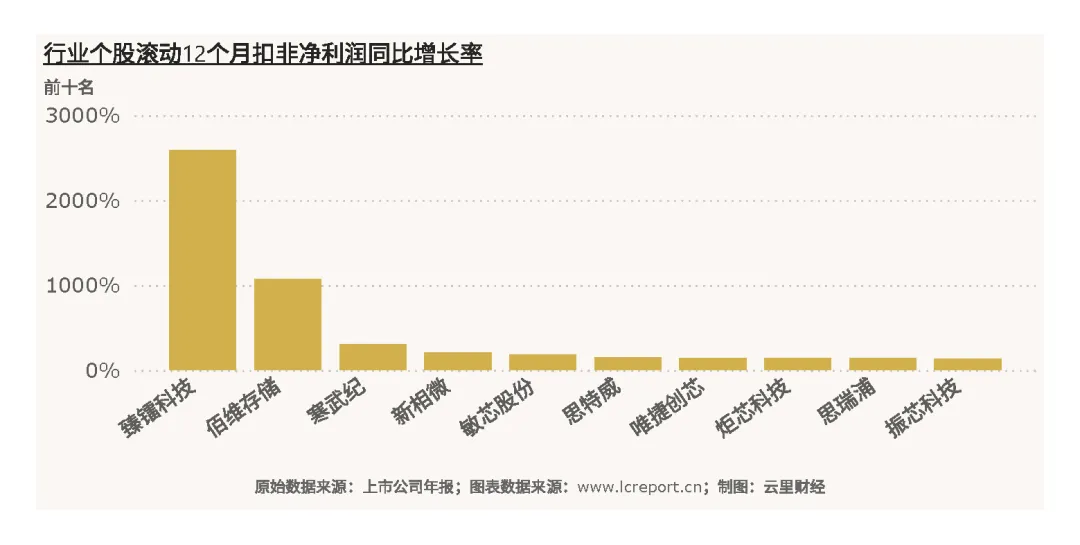

短期成长维度,滚动 12 个月扣非净利润增速中, (扣除上一期扣非净利润为负值的标的)佰维存储(688525)以1072.25%领跑,困境反转弹性突出;国科微(300672)增速-2407.50%,成长动能严重不足。

长期成长维度,扣非净利润五年复合增速敏芯股份(688286)295.33% 位居第一, 力芯微(688601)-42.91% 垫底,长期成长能力分化明显。

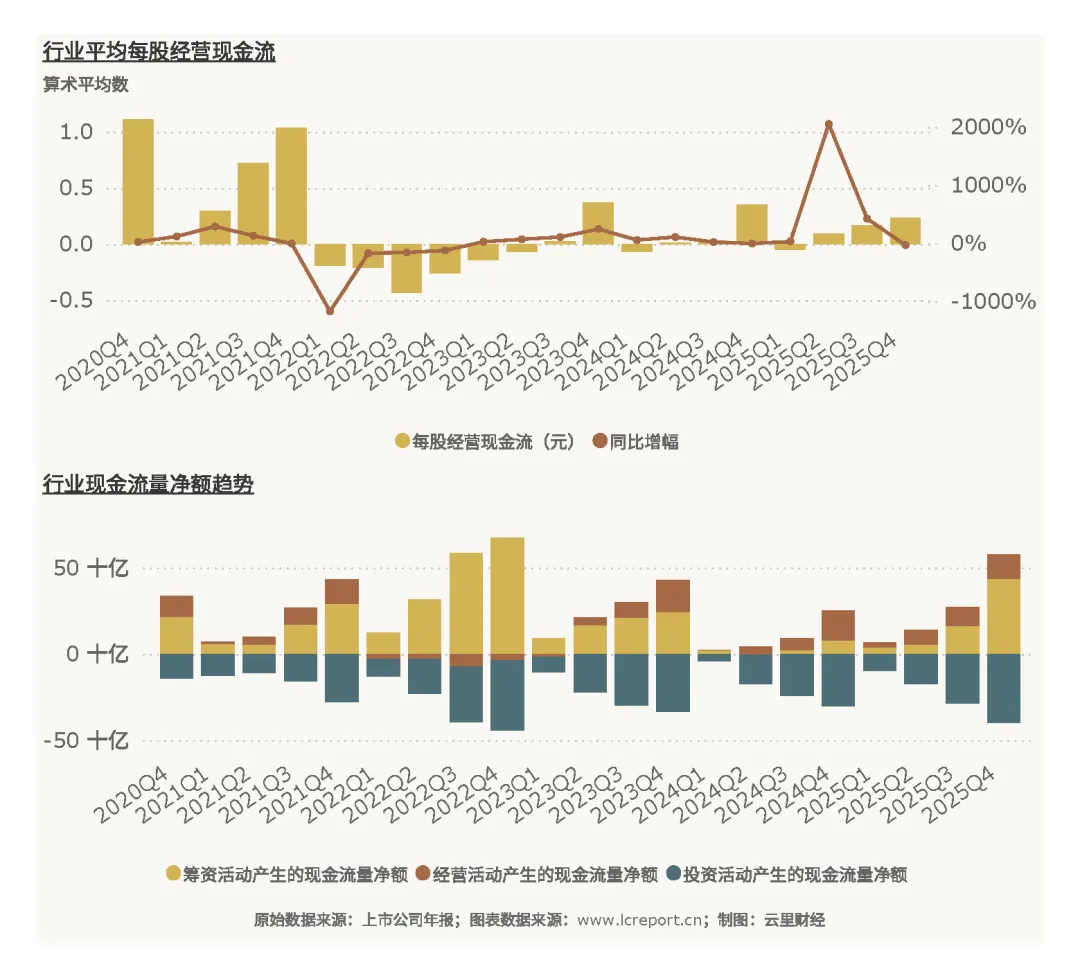

四、行业现金流

2025Q4 行业平均每股经营现金流0.23 元,主业造血能力稳健。

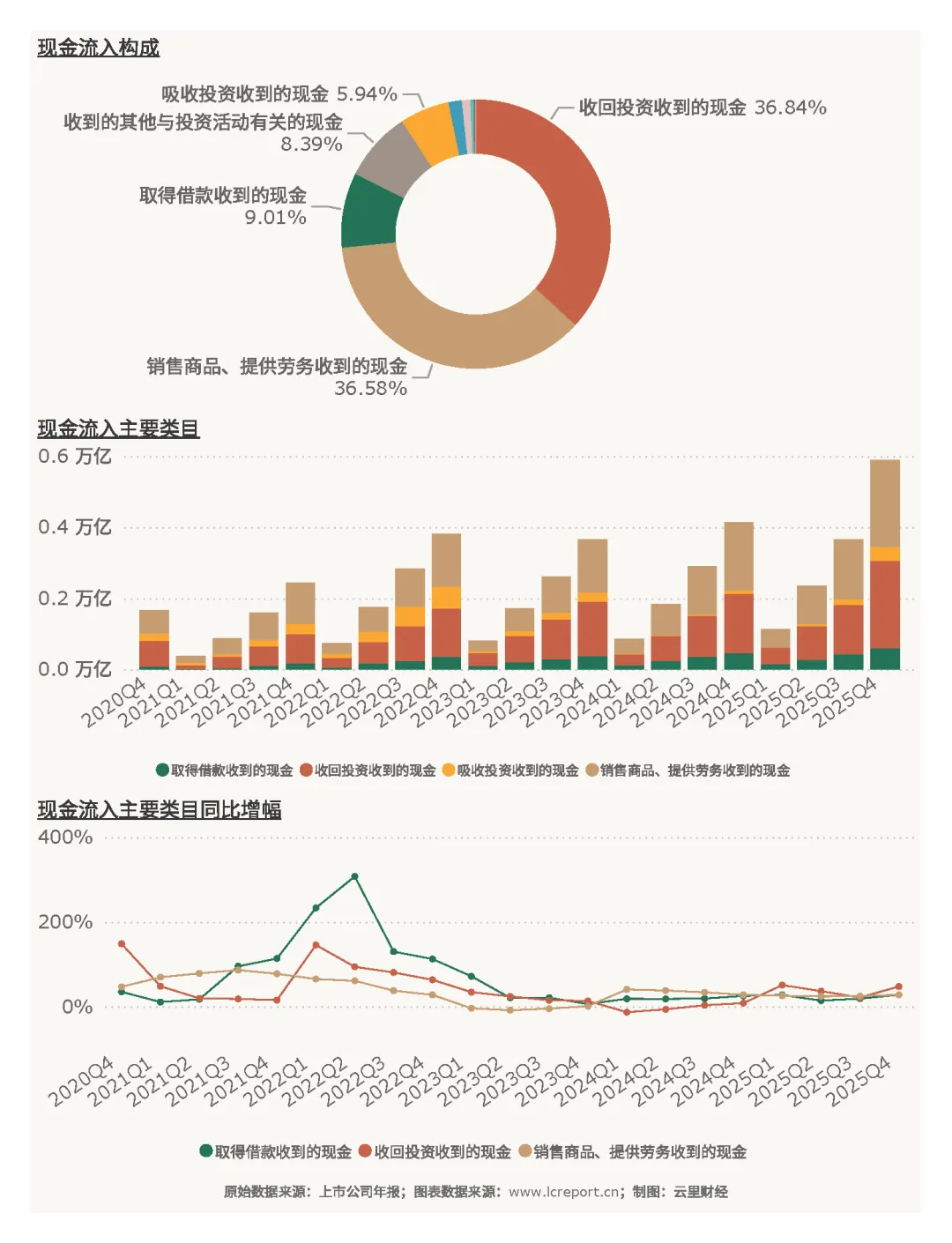

现金流入以销售商品、提供劳务收到现金(38.97%)、 收回投资收到现金(32.46%)为主,经营与投资回笼构成主要现金来源;吸收投资收到现金 9.07%、取得借款收到现金 10.66%,外部融资补充适度。

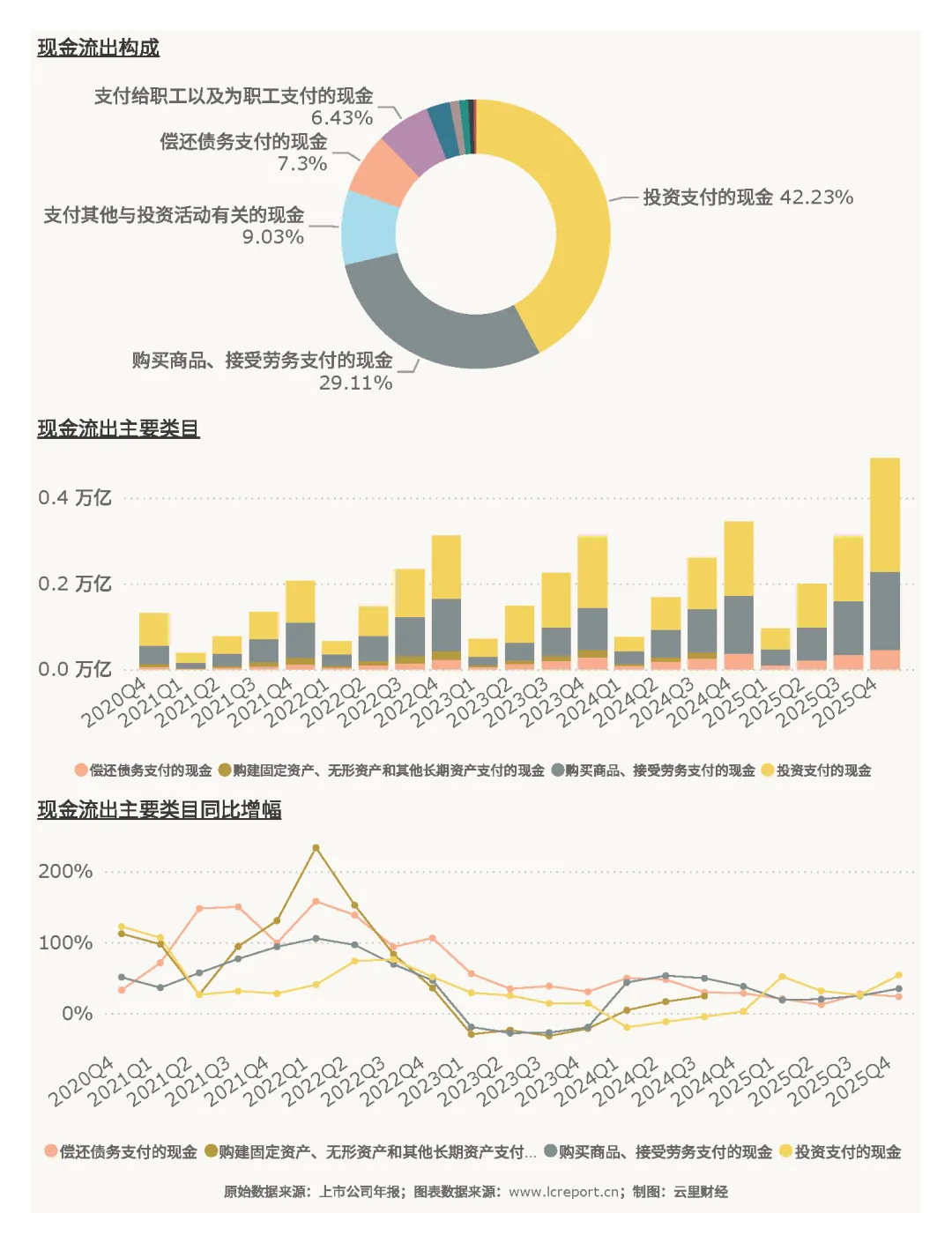

现金流出中投资支付现金 40.49% 居首,行业持续加大研发与产能投入; 购买商品、接受劳务支付现金 34.17% 为经营核心支出,偿还债务支付现金 6.52%,偿债压力可控。整体现金流呈现 “经营造血、投资扩张、融资平稳” 的健康格局。

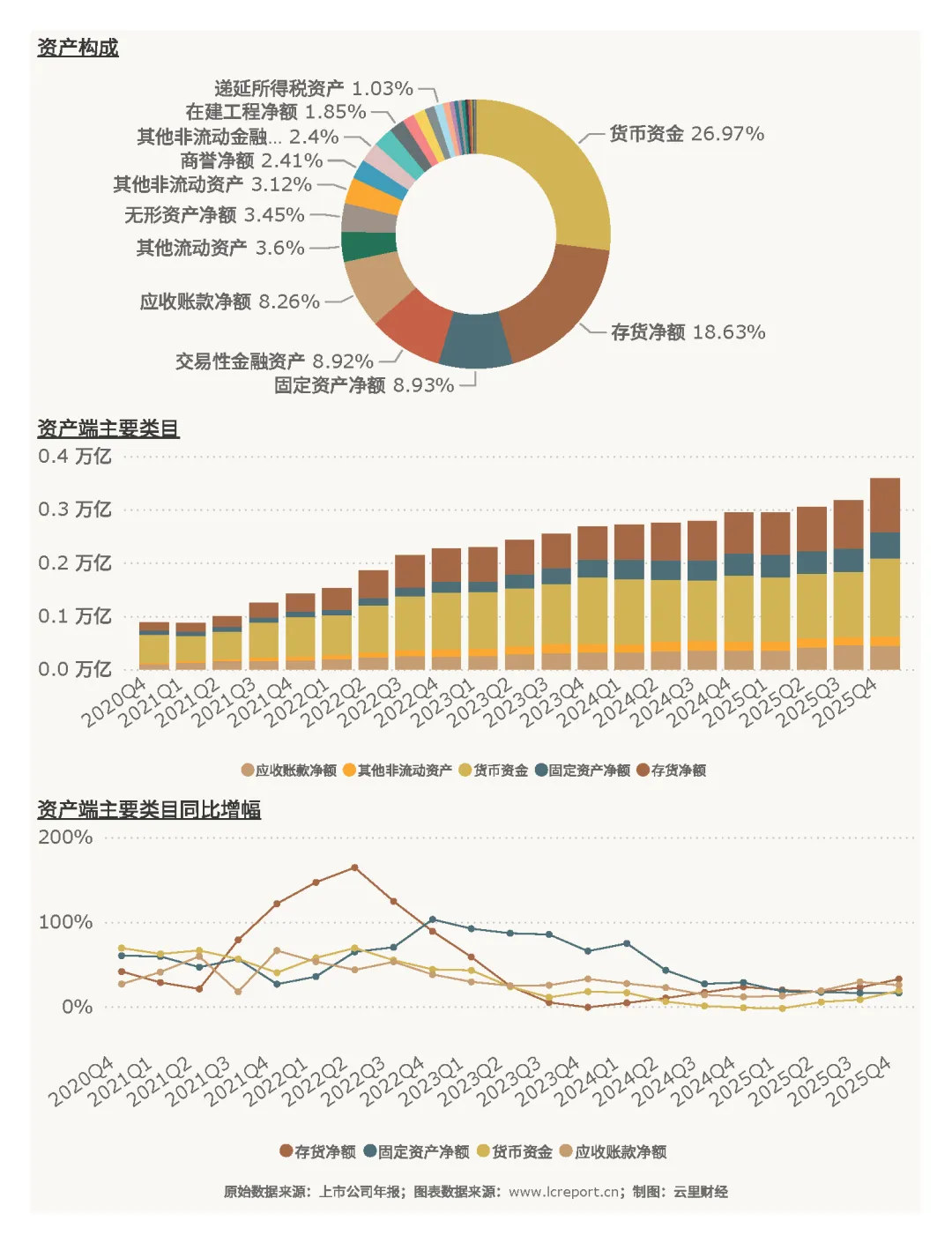

五、资产与负债

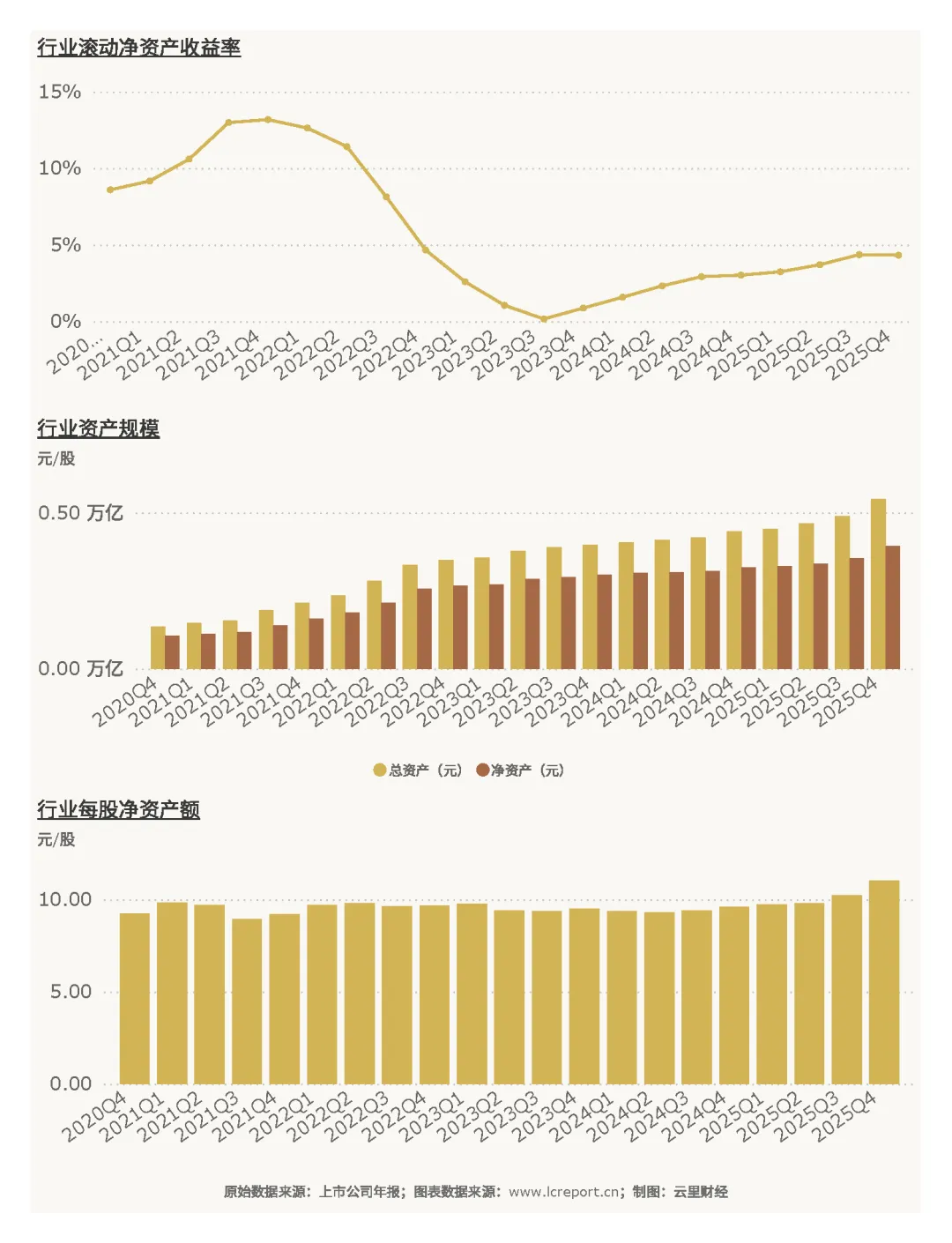

(1)资产

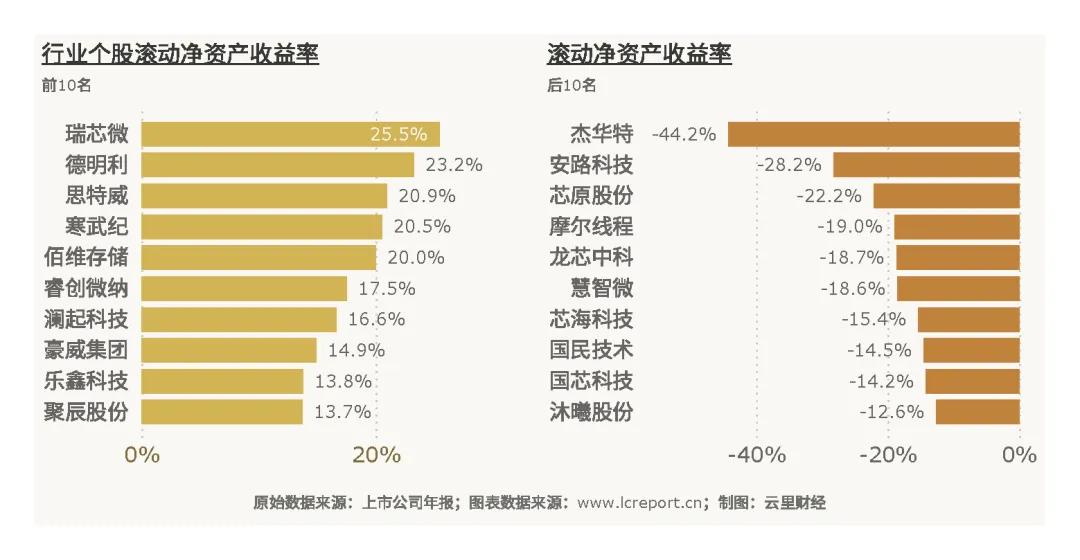

2025Q4 行业总资产5441.60 亿元,净资产3934.23 亿元,同比增长11.16%,每股净资产11.01 元,滚动净资产收益率4.32%,资产规模稳步扩张但资产回报率仍有提升空间。

资产结构以货币资金 25.47%、存货净额 19.88%、交易性金融资产 10.19%、固定资产净额 8.47%、 应收账款净额 8.09% 为主,资产流动性充足、研发与产能投入并重。

个股 ROE 差异显著, 瑞芯微(603893)25.45% 最高, 杰华特(688141)-44.23% 最低,资产运营效率分化严重。

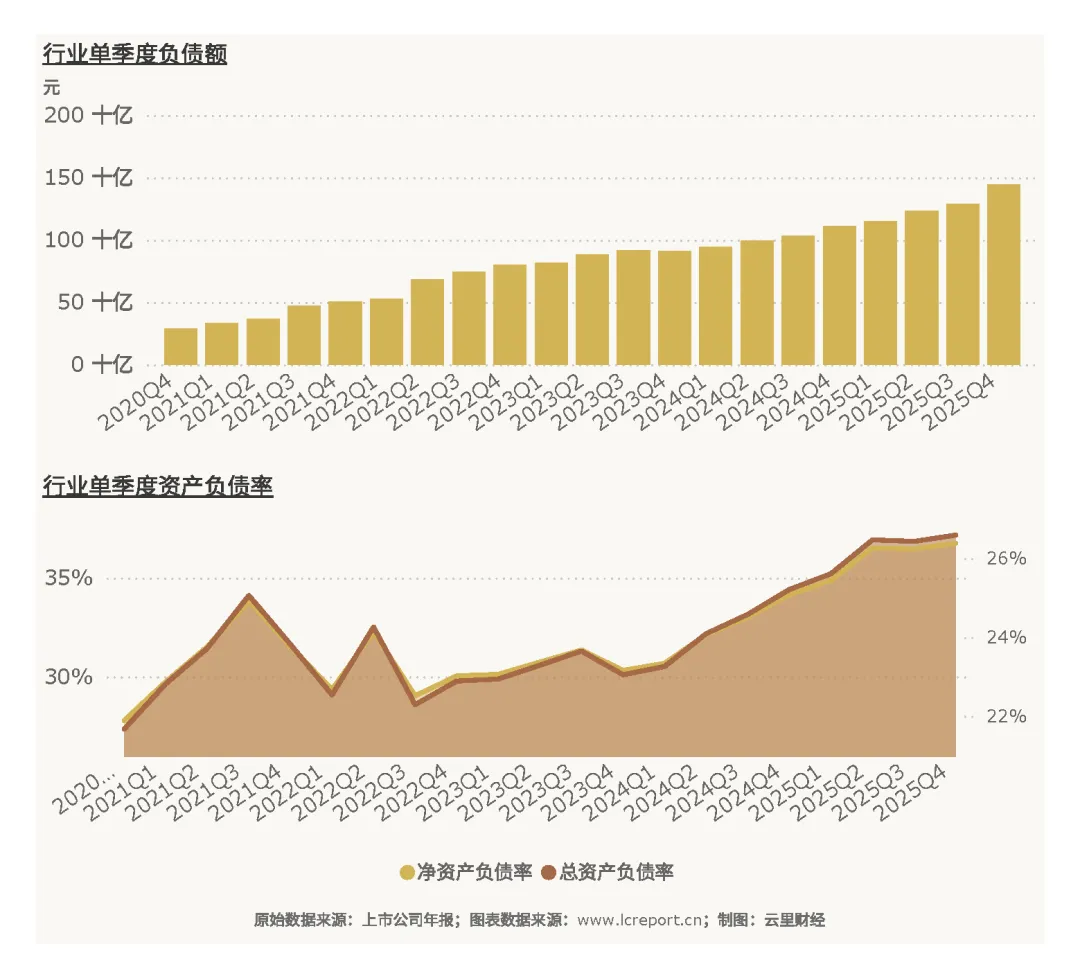

(2)负债

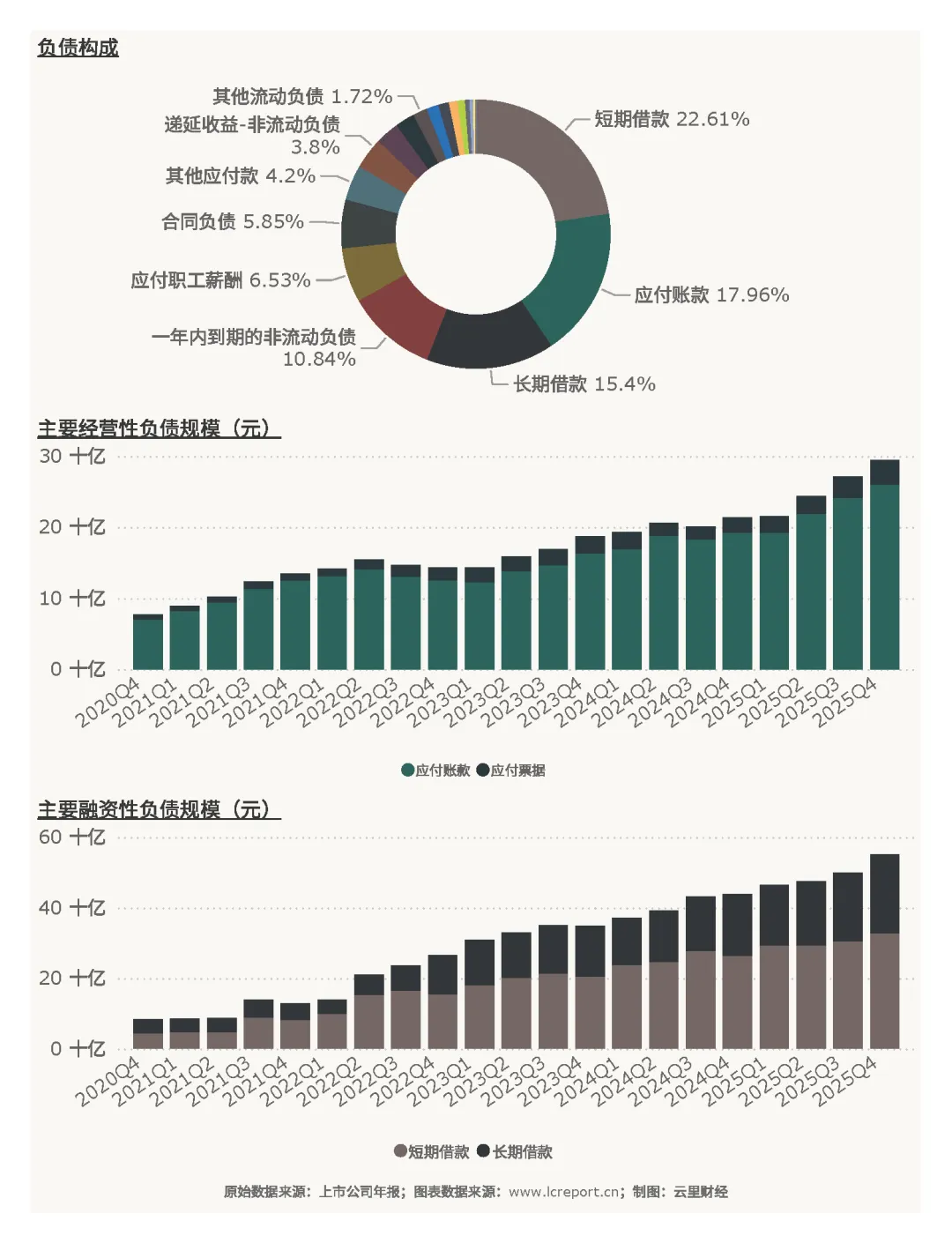

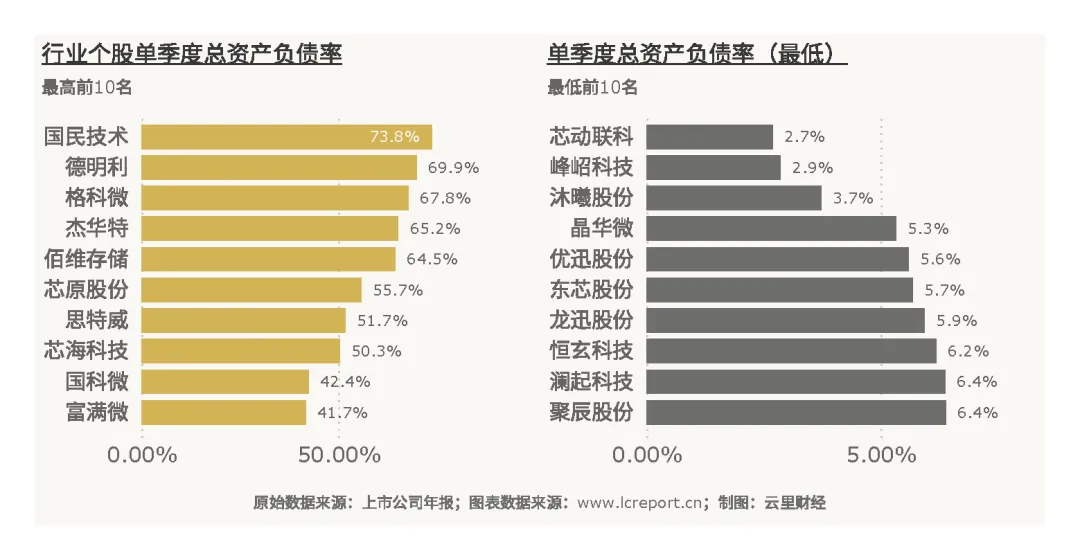

行业总负债1446.77 亿元,总资产负债率26.59%,整体杠杆水平偏低,财务结构稳健。

负债以应付账款 17.82%、短期借款 21.28%、长期借款 17.34%、 合同负债 6.59% 为主,经营性负债占比较高,有息负债规模可控。

个股负债率差异极大, 国民技术(300077)73.82% 最高, 芯动联科(688582)2.69% 最低,轻资产、高现金流公司财务安全性突出。

六、总结

总之,205 年第四季度及全年,集成电路设计行业呈现高增长、强分化、稳现金流、低杠杆的核心特征。行业营收与净利润同比大幅增长,主业盈利能力提升,现金流健康、资产负债结构稳健,充分受益于国产替代、AI 算力需求与政策支持。但内部极度分化:龙头企业(豪威集团、寒武纪、佰维存储等)占据绝大部分营收、利润与市值,享受高成长与估值溢价;尾部企业营收微薄、持续亏损、资产回报率低迷,逐步被边缘化。行业集中度持续提升,成长动能集中于头部优质标的,未来行业机会将高度结构化,聚焦技术领先、盈利兑现、现金流稳健的龙头公司,尾部高风险标的将持续出清。

备注

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股;

6、营业收支差=营业总收入-营业总成本,反映主营业务盈利能力。

[END]

阅读更多>>

白色家电 | 光伏设备 | 水电 | 石油和天然气开采业 | 航空运输业 | 锂业 | 黄金 | 铜业 | 水上运输业 | 煤炭 | 火电 | 电池 | 风电 | 分立器件 | 半导体材料 | 输变电设备 | 软饮料 | 水务