看下数据:

①腾讯一季度营收1964.58亿,同比增长9%,略低于预期的1997亿;非国际准则净利润679亿,同比增长11%,基本符合预期。

表面看增速放缓,但广告收入同比暴增20%,AI驱动的推荐模型让视频号用户时长增长超20%。

腾讯的AI叙事不再是"PPT造模型",而是实实在在的商业化落地,剔除新AI产品的投入成本,经营利润率43%。

市场昨天还在纠结游戏收入增速放缓,因为春节递延效应,今天突然醒悟,腾讯正在用AI重构广告和云业务的盈利模型。

微信本身就是中国最强流量入口之一,未来无论是AI搜索、AI Agent、AI办公、AI广告还是AI电商,腾讯理论上都有参与空间。

所以,腾讯可能不是“错过AI”,反而可能是AI入口时代的重要受益者。

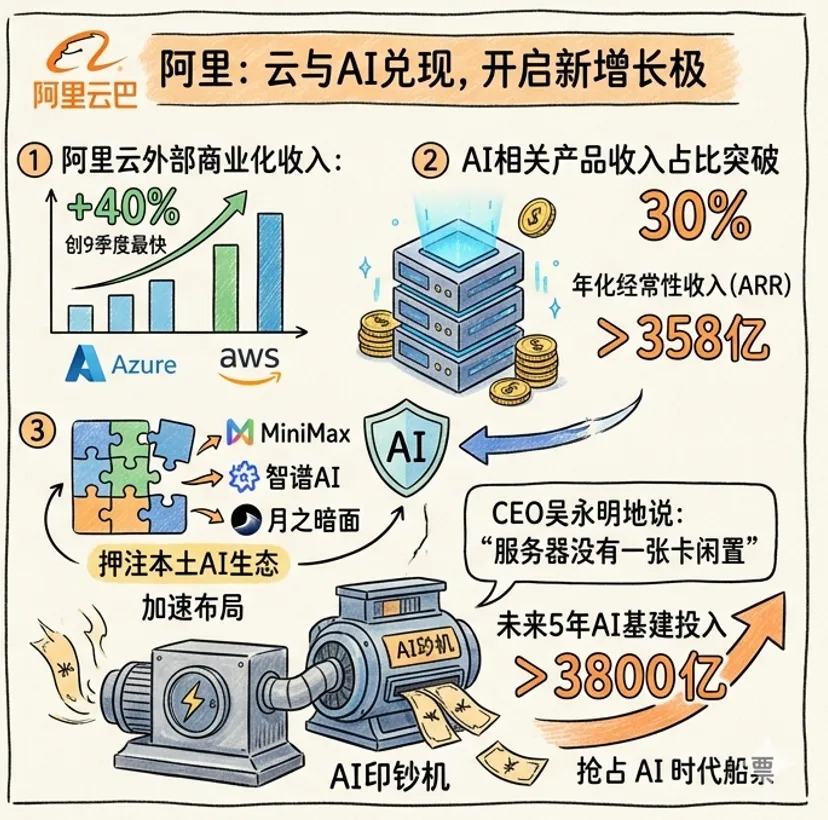

②阿里财报,表面数字确实不惊艳,营收2433.8亿,同比增长3%,低于市场预期的2560亿。

但拆开看,阿里云外部商业化收入暴增40%,创下9个季度以来最快增速,比肩微软Azure,碾压亚马逊AWS。

更关键的是,AI相关产品收入占比首次突破30%,季度收入89.71亿元,年化经常性收入突破358亿元,连续11个季度三位数增长。云和AI开始兑现,这也是阿里财报最大的亮点。

这意味着阿里不再是那个靠卖流量为生的电商公司,而是一台AI印钞机。

CEO吴泳铭在电话会上直言,服务器"没有一张卡是闲置的",未来五年AI基建投入将远超3800亿。

与此同时,阿里也在加速布局AI生态,包括投资 MiniMax、智谱AI、月之暗面等方向。很多投资者开始觉得,阿里越来越像“中国版微软”。

微软押注OpenAI,阿里则在押注中国本土AI生态。谁最终胜出不一定,但先把生态位占住,显然是更重要的事情。

而且现在市场对资本开支的理解也变了。

以前互联网公司说“我要增加资本开支”,市场会担心利润下降;但现在,只要这笔钱和AI有关,资本市场往往会自动翻译成“这是在抢AI时代的船票。”

所以阿里AI投入越大,市场反而越兴奋。

02 沃什接任美联储主席,会如何影响港股?

沃什,这位新美联储主席今天正式履新。

很多人一听“偏鹰派”就担心港股承压,但市场其实更在意的是未来的流动性方向。

如果沃什上台后,更关注金融市场稳定、更愿意在经济放缓时调整利率,那么全球流动性预期反而可能改善。

而港股最缺的,恰恰就是流动性。

港股本质上是全球美元流动性非常敏感的市场,只要美元压力缓和、美债利率回落,科技成长股的估值往往就会修复。

过去几年,压制港股科技股最重要的变量之一,其实就是高利率环境。

所以现在市场开始提前交易一种预期:

“后鲍威尔时代,会不会更宽松一些?”

哪怕只是预期变化,对于已经低估值很久的恒科来说,弹性都可能非常明显。

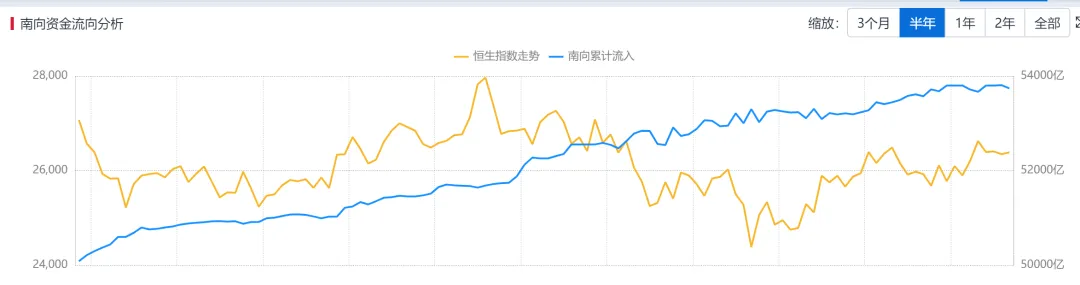

南向资金近1月净流入432.7亿港元,表明市场已经相信了。

03 恒生科技还值得耐心一点吗?

恒科最近底部慢慢反弹,本质上是几个逻辑开始共振了。

首先,中国AI产业链终于开始从“讲故事”进入“花真钱”阶段。

过去市场总觉得,中国AI更多停留在概念层面;但现在,大厂开始军备竞赛,企业开始采购AI服务,云收入开始兑现,AI应用也逐渐落地。

这意味着,AI产业逻辑第一次真正开始形成产业闭环。

其次,港股科网股估值本身已经非常低了。

过去大半年,很多互联网公司跌幅不小,但实际上:

现金流还在;利润在恢复;回购力度不小;AI新故事又重新打开。

于是资金开始重新回流港股科技资产。

简单说,市场过去把它们当“传统互联网”,现在则开始往“AI平台公司”方向重新定价。

估值体系自然也就不一样了。

一旦这个逻辑成立,整个估值体系就会发生变化。

AI产业趋势、全球流动性预期、港股低估值,以及中国科技资产重估,开始同时共振。

当然,波动肯定还会有,但至少市场开始重新相信一件事:

中国互联网公司,不只是还能赚钱,甚至可能重新代表未来。

相关ETF:

①恒生科技ETF华泰柏瑞(513130)及其联接基金(A类015310/C类015311)

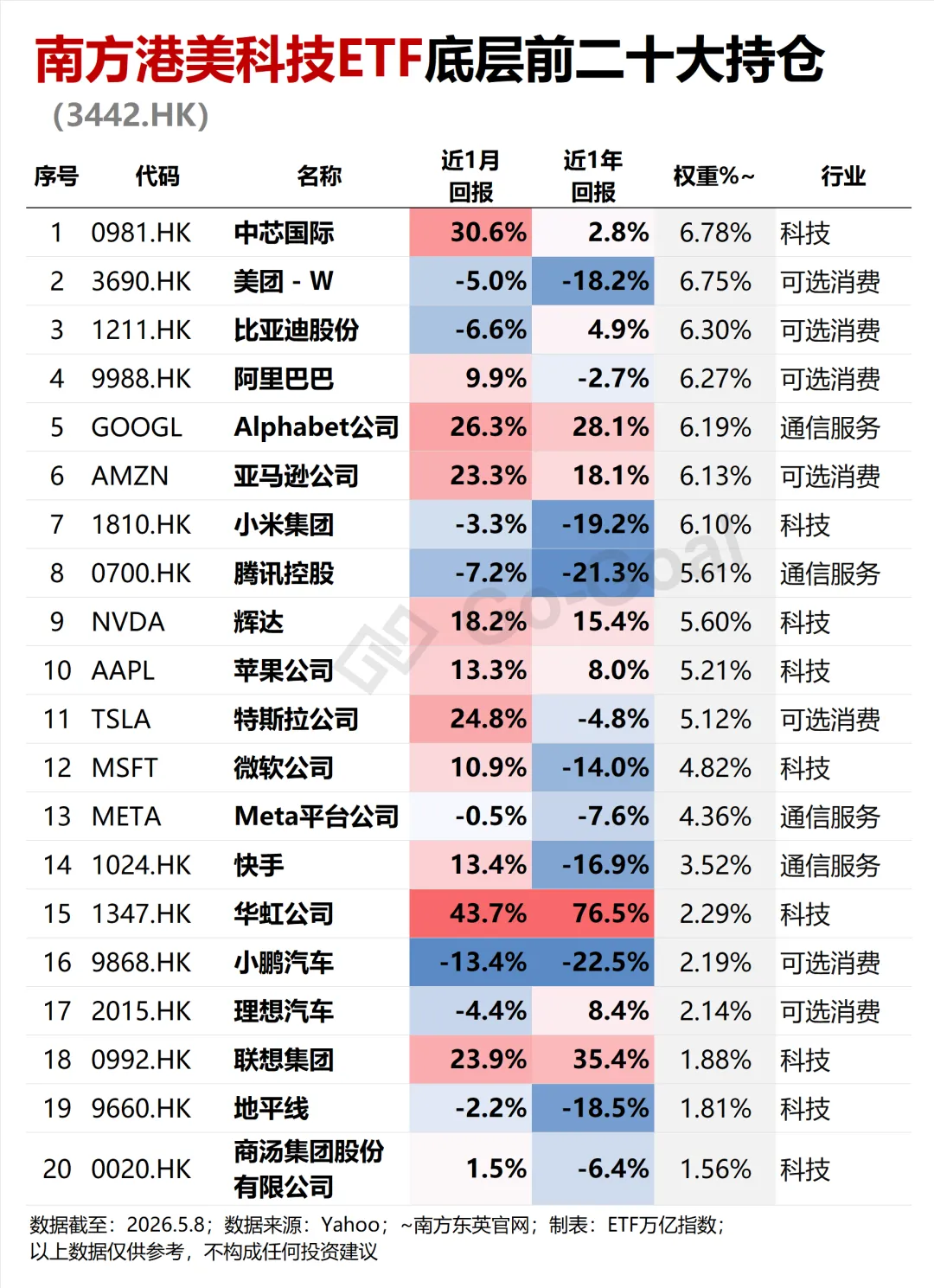

②南方港美科技ETF(3442.HK)

这只大家也比较熟悉了,港股通标的,0溢价布局中美科技龙头;这里面有35%的美股科技巨头+65%的港股AI平台公司,阵容同样豪华。

那川普的中国行,后续还有哪些亮点,我们继续追踪~~

PS:数据来源AI小二,以上数据仅供参考,不构成任何投资建议。

本文关键词:#恒生科技 #ETF #指数投资 #H200 #腾讯 #阿里 #财报 #AI平台公司

我们将持续用数据观察行业最新变化,欢迎关注公众号: