2026е№ҙдәәе·ҘжҷәиғҪиЎҢдёҡж·ұеәҰеҲҶжһҗ:д»·еҖје…‘зҺ°е…ғе№ҙ,д»ҺвҖңжҠҖжңҜз«һиөӣвҖқеҲ°вҖңдә§дёҡж·ұиҖ•вҖқ

2026 е№ҙпјҢдәәе·ҘжҷәиғҪиЎҢдёҡжӯЈејҸиҝҲе…Ҙд»·еҖје…‘зҺ°е…ғе№ҙгҖӮеңЁж”ҝзӯ–规иҢғеҢ–гҖҒжҠҖжңҜзӘҒз ҙдёҺдә§дёҡйңҖжұӮзҡ„дёүйҮҚе…ұжҢҜдёӢпјҢAI еҪ»еә•е‘ҠеҲ« вҖңе”ҜеҸӮж•°и®әвҖқ зҡ„жіЎжІ«еҢ–з«һдәүпјҢиҪ¬еҗ‘ж•ҲзҺҮдјҳеҢ–гҖҒеңәжҷҜиҗҪең°гҖҒе•ҶдёҡеҸҳзҺ°зҡ„й«ҳиҙЁйҮҸеҸ‘еұ•ж–°йҳ¶ж®өгҖӮдҪңдёәж–°иҙЁз”ҹдә§еҠӣзҡ„ж ёеҝғеј•ж“ҺпјҢAI жӯЈд»Һ вҖңдә’иҒ”зҪ‘еә”з”ЁвҖқ е…Ёйқўжё—йҖҸиҮіеҲ¶йҖ гҖҒеҢ»з–—гҖҒйҮ‘иһҚгҖҒиғҪжәҗзӯүе®һдҪ“з»ҸжөҺйўҶеҹҹпјҢжҲҗдёәй©ұеҠЁе…Ёзҗғз»ҸжөҺеўһй•ҝдёҺдә§дёҡеҸҳйқ©зҡ„ж ёеҝғеҠӣйҮҸгҖӮ

дёҖгҖҒеёӮеңә规模пјҡе…Ёзҗғй«ҳеўһпјҢдёӯеӣҪйўҶи·‘

пјҲдёҖпјүе…ЁзҗғеёӮеңәпјҡзӘҒз ҙ 9000 дәҝзҫҺе…ғпјҢеўһйҖҹйўҶ跑科жҠҖиөӣйҒ“

вҖўи§„жЁЎзҲҶеҸ‘пјҡ2025 е№ҙе…Ёзҗғ AI еёӮеңә规模иҫҫ 7575.8 дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ 18.7%пјӣ2026 е№ҙйў„и®ЎзӘҒз ҙ9000 дәҝзҫҺе…ғпјҢеўһйҖҹз»ҙжҢҒеңЁ 15%-20%пјҢжҳҜе…Ёзҗғз»ҸжөҺеўһйҖҹзҡ„ 3 еҖҚд»ҘдёҠгҖӮвҖўз»“жһ„дјҳеҢ–пјҡз®—еҠӣеҹәзЎҖи®ҫж–ҪпјҲеҚ жҜ” 35%пјүгҖҒиЎҢдёҡи§ЈеҶіж–№жЎҲпјҲеҚ жҜ” 40%пјүгҖҒAI еә”з”ЁпјҲеҚ жҜ” 25%пјүеҪўжҲҗдёүи¶ійјҺз«ӢпјҢдјҒдёҡжңҚеҠЎдёҺе·Ҙдёҡ AIжҲҗдёәеўһй•ҝжңҖеҝ«зҡ„з»ҶеҲҶйўҶеҹҹпјҢеҗҢжҜ”еўһйҖҹи¶… 30%гҖӮпјҲдәҢпјүдёӯеӣҪеёӮеңәпјҡж ёеҝғдә§дёҡз ҙдёҮдәҝпјҢе•ҶдёҡеҢ–еҠ йҖҹвҖўдә§дёҡ规模пјҡ2025 е№ҙдёӯеӣҪ AI ж ёеҝғдә§дёҡ规模зӘҒз ҙ 9000 дәҝе…ғпјҢ2026 е№ҙйў„и®Ўиҫҫ1.2 дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝиҝ‘ 30%пјӣдјҒдёҡж•°йҮҸи¶… 6000 家пјҢеӣҪ家зә§дё“зІҫзү№ж–° вҖңе°Ҹе·ЁдәәвҖқ дјҒдёҡи¶… 400 家гҖӮa.з®—еҠӣеҲҡйңҖпјҡAI жңҚеҠЎеҷЁгҖҒ800G е…үжЁЎеқ—гҖҒж¶ІеҶ·ж•ЈзғӯгҖҒHBM еӯҳеӮЁйңҖжұӮзҲҶеҸ‘пјҢ2026 е№ҙз®—еҠӣеёӮеңә规模预计иҫҫ 4000 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 50%+гҖӮb.еә”з”Ёжё—йҖҸпјҡAI + еҲ¶йҖ гҖҒAI + еҢ»з–—гҖҒAI + йҮ‘иһҚгҖҒAI + ж•ҷиӮІжё—йҖҸзҺҮеҝ«йҖҹжҸҗеҚҮпјҢ2026 е№ҙдјҒдёҡзә§ AI еә”з”ЁеёӮеңә规模预计иҫҫ 5000 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 40%+гҖӮc.ж”ҝзӯ–зәўеҲ©пјҡгҖҠе…ідәҺж·ұе…Ҙе®һж–ҪвҖңдәәе·ҘжҷәиғҪ +вҖқ иЎҢеҠЁзҡ„ж„Ҹи§ҒгҖӢгҖҠAI з”ҹжҲҗеҶ…е®№зүҲжқғ新规гҖӢзӯүж”ҝзӯ–иҗҪең°пјҢжһ„е»ә вҖңйј“еҠұеҲӣж–° + 规иҢғеҸ‘еұ•вҖқ зҡ„дә§дёҡзҺҜеўғгҖӮдәҢгҖҒжҠҖжңҜж јеұҖпјҡд»ҺвҖңеӨ§жЁЎеһӢвҖқВ еҲ°В вҖңжҷәиғҪдҪ“вҖқпјҢж•ҲзҺҮдёҺиҗҪең°жҲҗж ёеҝғ

пјҲдёҖпјүеӨ§жЁЎеһӢпјҡе·®и·қзј©е°ҸпјҢеһӮзӣҙеҢ–ж·ұиҖ•

вҖўжҖ§иғҪи¶ӢеҗҢпјҡдёӯзҫҺ AI жЁЎеһӢжҖ§иғҪе·®и·қзј©е°ҸиҮі 2.7%пјҲ2023 е№ҙи¶… 15%пјүпјҢеӣҪдә§жЁЎеһӢпјҲDeepSeek-V4гҖҒйҖҡд№үеҚғй—® 3гҖҒKimi K2.6пјүеңЁй•ҝж–Үжң¬еӨ„зҗҶгҖҒеӨҡжЁЎжҖҒдәӨдә’гҖҒдә§дёҡйҖӮй…ҚйўҶеҹҹи·»иә«е…Ёзҗғ第дёҖжўҜйҳҹгҖӮвҖўеһӮзӣҙдёәзҺӢпјҡйҖҡз”ЁеӨ§жЁЎеһӢи®©дҪҚдәҺиЎҢдёҡдё“з”ЁжЁЎеһӢпјҲDSLMпјүпјҢеҢ»з–—гҖҒйҮ‘иһҚгҖҒеҲ¶йҖ гҖҒиғҪжәҗзӯүйўҶеҹҹ 100 + ж ҮжқҶжЁЎеһӢиҗҪең°пјҢзІҫеәҰжӣҙй«ҳгҖҒжҲҗжң¬жӣҙдҪҺгҖҒйғЁзҪІжӣҙеҝ«пјҢдёӯе°ҸдјҒдёҡйғЁзҪІй—Ёж§ӣйҷҚиҮідёҮе…ғзә§гҖӮвҖўжҲҗжң¬ж–ӯеҙ–пјҡз®—еҠӣжҲҗжң¬еӨ§е№…дёӢйҷҚпјҢDeepSeek-V4-Pro жЁЎеһӢ API зҷҫдёҮ Token и°ғз”ЁжҲҗжң¬йҷҚиҮі 0.25 е…ғпјҢжҷ®жғ еҢ–еҠ йҖҹгҖӮпјҲдәҢпјүAI жҷәиғҪдҪ“пјҲAgentпјүпјҡж ёеҝғеҸҳйқ©пјҢж•°еӯ—е‘ҳе·ҘдёҠеІ—вҖўжҠҖжңҜзӘҒз ҙпјҡAI д»Һ вҖңеҜ№иҜқдәӨдә’вҖқ иҪ¬еҗ‘ вҖңд»»еҠЎжү§иЎҢвҖқпјҢе…·еӨҮиҮӘ主规еҲ’гҖҒе·Ҙе…·и°ғз”ЁгҖҒй•ҝжңҹи®°еҝҶгҖҒеӨҡиҪ®жҺЁзҗҶиғҪеҠӣпјҢеҸҜзӢ¬з«Ӣе®ҢжҲҗеӨҚжқӮе·ҘдҪңжөҒгҖӮпҝ®дјҒдёҡз«ҜпјҡжҷәиғҪдҪ“жҲҗдёәвҖңж•°еӯ—е‘ҳе·ҘвҖқпјҢиҰҶзӣ–е®ўжңҚгҖҒж•°жҚ®еҲҶжһҗгҖҒд»Јз ҒејҖеҸ‘гҖҒжөҒзЁӢе®Ўжү№зӯүеІ—дҪҚпјҢжӣҝд»Ј 30% д»ҘдёҠйҮҚеӨҚжҖ§е·ҘдҪңгҖӮпҝ®е·Ҙдёҡз«Ҝпјҡе·ҘдёҡжҷәиғҪдҪ“е®һзҺ°и®ҫеӨҮйў„жөӢжҖ§з»ҙжҠӨгҖҒз”ҹдә§еҸӮж•°дјҳеҢ–гҖҒиҙЁйҮҸзјәйҷ·жЈҖжөӢпјҢеҠ©еҠӣе·ҘеҺӮйҷҚжң¬еўһж•Ҳ 20%+гҖӮпҝ®дёӘдәәз«ҜпјҡдёӘдәәжҷәиғҪдҪ“жҲҗдёәвҖң第дәҢеӨ§и„‘вҖқпјҢж•ҙеҗҲдҝЎжҒҜгҖҒз®ЎзҗҶж—ҘзЁӢгҖҒиҫ…еҠ©еҶізӯ–пјҢжҸҗеҚҮдёӘдәәж•ҲзҺҮ 50%+гҖӮпјҲдёүпјүеӨҡжЁЎжҖҒдёҺдё–з•ҢжЁЎеһӢпјҡжү“йҖҡзү©зҗҶдёҺж•°еӯ—дё–з•ҢвҖўеӨҡжЁЎжҖҒиһҚеҗҲпјҡж–Үжң¬гҖҒеӣҫеғҸгҖҒйҹійў‘гҖҒи§Ҷйў‘гҖҒ3D зӮ№дә‘гҖҒдј ж„ҹеҷЁж•°жҚ®ж·ұеәҰжү“йҖҡпјҢж–Үз”ҹи§Ҷйў‘гҖҒ3D з”ҹжҲҗгҖҒи·ЁжЁЎжҖҒжҺЁзҗҶиҰҶзӣ– 60% дё»жөҒеңәжҷҜпјҢAI е®һзҺ° вҖңзңӢгҖҒеҗ¬гҖҒиҜҙгҖҒжғігҖҒеҒҡвҖқ дёҖдҪ“еҢ–гҖӮвҖўдё–з•ҢжЁЎеһӢпјҡжЁЎеһӢи®ӯз»ғзӣ®ж Үд»ҺвҖңйў„жөӢдёӢдёҖдёӘеӯ—з¬ҰвҖқ еҚҮзә§дёә вҖңйў„жөӢдё–з•ҢдёӢдёҖзҠ¶жҖҒвҖқпјҢиғҪжЁЎжӢҹ 3D зү©зҗҶдё–з•ҢгҖҒзҗҶи§Јеӣ жһңе…ізі»пјҢжҲҗдёәжңәеҷЁдәәгҖҒиҮӘеҠЁй©ҫ驶гҖҒз§‘з ”д»ҝзңҹзҡ„еә•еұӮеә•еә§гҖӮпјҲеӣӣпјүз®—еҠӣдёҺеҹәзЎҖи®ҫж–ҪпјҡеӣҪдә§жӣҝд»ЈпјҢж¶ІеҶ·жҲҗдё»жөҒвҖўз®—еҠӣиҠҜзүҮпјҡеӣҪдә§ AI иҠҜзүҮпјҲеҚҺдёәжҳҮи…ҫгҖҒеҜ’жӯҰзәӘгҖҒеЈҒд»һпјүеҠ йҖҹзӘҒз ҙпјҢ8nm/7nm е·ҘиүәйҮҸдә§пјҢжҖ§иғҪжҺҘиҝ‘еӣҪйҷ…е…Ҳиҝӣж°ҙе№іпјҢеӣҪдә§жӣҝд»ЈзҺҮиҫҫ 30%гҖӮвҖўж¶ІеҶ·жҠҖжңҜпјҡAI жңҚеҠЎеҷЁеҠҹиҖ—йЈҷеҚҮиҮі 50kW+пјҢдј з»ҹйЈҺеҶ·ж— жі•ж»Ўи¶іж•ЈзғӯйңҖжұӮпјҢж¶ІеҶ·жё—йҖҸзҺҮиҫҫ 40%пјҢжҲҗдёәж•°жҚ®дёӯеҝғж Үй…ҚгҖӮвҖўе…ҲиҝӣеӯҳеӮЁпјҡHBMпјҲй«ҳеёҰе®ҪеҶ…еӯҳпјүйңҖжұӮзҲҶеҸ‘пјҢ2026 е№ҙеёӮеңә规模预计иҫҫ 150 дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ 80%+пјҢеӣҪеҶ…дјҒдёҡпјҲй•ҝй‘«еӯҳеӮЁгҖҒжұҹжіўйҫҷпјүеҠ йҖҹеёғеұҖгҖӮдёүгҖҒз«һдәүж јеұҖпјҡеӨҙйғЁйӣҶдёӯпјҢвҖңжҠҖжңҜ + еңәжҷҜ + з®—еҠӣвҖқ дёүйҮҚеЈҒеһ’

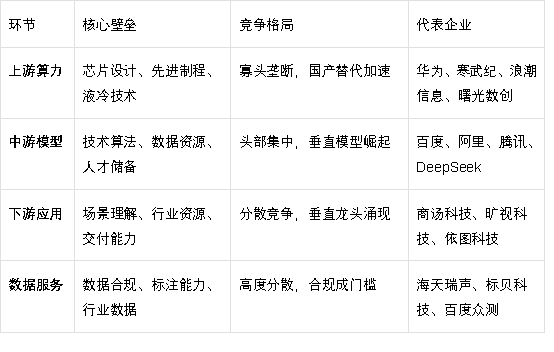

пјҲдёҖпјүдә§дёҡй“ҫзҺҜиҠӮдёҺж јеұҖ

пјҲдәҢпјүз«һдәүж ёеҝғиҪ¬еҸҳ

1.д»ҺвҖңеҸӮж•°з«һиөӣвҖқВ еҲ°В вҖңд»·еҖјз«һдәүвҖқпјҡжҜ”жӢјеңәжҷҜиҗҪең°иғҪеҠӣгҖҒе•ҶдёҡеҸҳзҺ°ж•ҲзҺҮгҖҒе®ўжҲ·д»·еҖјеҲӣйҖ пјҢиҖҢйқһеҚ•зәҜзҡ„жЁЎеһӢеҸӮ数规模гҖӮ

2.д»ҺвҖңйҖҡз”ЁиғҪеҠӣвҖқВ еҲ°В вҖңиЎҢдёҡж·ұиҖ•вҖқпјҡиҒҡз„ҰеҲ¶йҖ гҖҒеҢ»з–—гҖҒиғҪжәҗгҖҒйҮ‘иһҚзӯүеһӮзӣҙиЎҢдёҡпјҢж·ұеәҰзҗҶи§ЈиЎҢдёҡз—ӣзӮ№пјҢжҸҗдҫӣе®ҡеҲ¶еҢ–и§ЈеҶіж–№жЎҲгҖӮ

3.д»ҺвҖңеҚ•жү“зӢ¬ж–—вҖқВ еҲ°В вҖңз”ҹжҖҒеҚҸеҗҢвҖқпјҡжһ„е»әвҖңз®—еҠӣВ +В жЁЎеһӢВ +В ж•°жҚ®В +В еә”з”ЁвҖқВ з”ҹжҖҒпјҢж•ҙеҗҲдә§дёҡй“ҫиө„жәҗпјҢжҸҗеҚҮж•ҙдҪ“з«һдәүеҠӣгҖӮ

еӣӣгҖҒиЎҢдёҡжҢ‘жҲҳпјҡеҗҲ规гҖҒиҗҪең°гҖҒдәәжүҚдёүеӨ§з—ӣзӮ№

пјҲдёҖпјүеҗҲ规йЈҺйҷ©пјҡзүҲжқғдёҺж•°жҚ®е®үе…ЁжҲҗзәўзәҝ

вҖўзүҲжқғеҗҲ规пјҡ2026 е№ҙ 4 жңҲ AI з”ҹжҲҗеҶ…е®№зүҲжқғ新规жӯЈејҸе®һж–ҪпјҢи®ӯз»ғж•°жҚ®йңҖиҺ·еҫ—д№ҰйқўжҺҲжқғпјҢе•Ҷз”Ёз”ҹжҲҗеҶ…е®№дј ж’ӯйңҖеҗҲ规пјҢжҒ¶ж„ҸдҫөжқғжңҖй«ҳеҸҜеӨ„ 500 дёҮе…ғзҪҡж¬ҫгҖӮвҖўж•°жҚ®е®үе…ЁпјҡгҖҠж•°жҚ®е®үе…Ёжі•гҖӢгҖҠдёӘдәәдҝЎжҒҜдҝқжҠӨжі•гҖӢдёҘж јжү§иЎҢпјҢAI жЁЎеһӢи®ӯз»ғдёҺеә”з”ЁйңҖж»Ўи¶іж•°жҚ®и„ұж•ҸгҖҒйҡҗз§ҒдҝқжҠӨгҖҒе®үе…Ёе®Ўи®ЎиҰҒжұӮпјҢеҗҲ规жҲҗжң¬дёҠеҚҮгҖӮпјҲдәҢпјүиҗҪең°з—ӣзӮ№пјҡеңәжҷҜйҖӮй…ҚдёҺ ROI дёҚиҫҫйў„жңҹвҖўеңәжҷҜи„ұиҠӮпјҡйғЁеҲҶ AI жҠҖжңҜдёҺе®һйҷ…дёҡеҠЎеңәжҷҜи„ұиҠӮпјҢж— жі•и§ЈеҶіж ёеҝғз—ӣзӮ№пјҢеҜјиҮҙиҗҪең°зҺҮдёҚи¶і 40%гҖӮвҖўжҲҗжң¬иҝҮй«ҳпјҡй«ҳз«Ҝ AI жЁЎеһӢдёҺз®—еҠӣеҹәзЎҖи®ҫж–ҪжҲҗжң¬й«ҳжҳӮпјҢдёӯе°ҸдјҒдёҡйҡҫд»ҘжүҝжӢ…пјҢROIпјҲжҠ•иө„еӣһжҠҘзҺҮпјүжҷ®йҒҚдҪҺдәҺ 1.5гҖӮвҖўе®ҡеҲ¶еҢ–йҡҫпјҡиЎҢдёҡеңәжҷҜе·®ејӮеӨ§пјҢйҖҡз”ЁжЁЎеһӢйҡҫд»ҘйҖӮй…ҚжүҖжңүйңҖжұӮпјҢе®ҡеҲ¶еҢ–ејҖеҸ‘е‘Ёжңҹй•ҝгҖҒжҲҗжң¬й«ҳгҖӮпјҲдёүпјүдәәжүҚзјәеҸЈпјҡй«ҳз«ҜдәәжүҚзЁҖзјәпјҢдҫӣйңҖеӨұиЎЎвҖўдәәжүҚзјәеҸЈпјҡ2026 е№ҙдёӯеӣҪ AI дәәжүҚзјәеҸЈи¶… 500 дёҮпјҢз®—жі•е·ҘзЁӢеёҲгҖҒз®—еҠӣжһ¶жһ„еёҲгҖҒиЎҢдёҡи§ЈеҶіж–№жЎҲ专家е°ӨдёәзЁҖзјәгҖӮвҖўз»“жһ„еӨұиЎЎпјҡдҪҺз«ҜдәәжүҚиҝҮеү©пјҢй«ҳз«ҜдәәжүҚпјҲе…·еӨҮжҠҖжңҜ + иЎҢдёҡеӨҚеҗҲиғҢжҷҜпјүзЁҖзјәпјҢи–Әиө„й«ҳдјҒпјҢдјҒдёҡз”ЁдәәжҲҗжң¬еҺӢеҠӣеӨ§гҖӮдә”гҖҒ2026-2030 е№ҙеҸ‘еұ•и¶ӢеҠҝ

1.жҷәиғҪдҪ“з»ҸжөҺзҲҶеҸ‘пјҡAIВ жҷәиғҪдҪ“жҲҗдёәдјҒдёҡж Үй…ҚпјҢ2027В е№ҙе…ЁзҗғжҷәиғҪдҪ“ж•°йҮҸи¶…10В дәҝпјҢиҰҶзӣ–В 80%В д»ҘдёҠдјҒдёҡеІ—дҪҚпјҢеӮ¬з”ҹВ вҖңзЎ…еҹәе‘ҳе·ҘвҖқВ з”Ёе·ҘдҪ“зі»гҖӮ

2.жҠҖжңҜж·ұеәҰиһҚеҗҲпјҡAIВ дёҺжңәеҷЁдәәгҖҒиҮӘеҠЁй©ҫ驶гҖҒе…ғе®Үе®ҷгҖҒйҮҸеӯҗи®Ўз®—ж·ұеәҰиһҚеҗҲпјҢеӮ¬з”ҹж–°зү©з§ҚгҖҒж–°еңәжҷҜгҖҒж–°дёҡжҖҒгҖӮ

3.дә§дёҡз”ҹжҖҒжҲҗзҶҹпјҡвҖңз®—еҠӣВ +В жЁЎеһӢВ +В ж•°жҚ®В +В еә”з”ЁВ +В е®үе…ЁвҖқВ з”ҹжҖҒй—ӯзҺҜеҪўжҲҗпјҢдёӯе°ҸдјҒдёҡеҸҜдҪҺжҲҗжң¬гҖҒеҝ«йҖҹжҺҘе…ҘВ AIВ иғҪеҠӣпјҢе®һзҺ°жҷ®жғ В AIгҖӮ

4.зӣ‘з®ЎдҪ“зі»е®Ңе–„пјҡAIВ зүҲжқғгҖҒж•°жҚ®е®үе…ЁгҖҒз®—жі•е…¬е№ігҖҒдјҰзҗҶ规иҢғзӯүзӣ‘з®Ўж”ҝзӯ–жҢҒз»ӯе®Ңе–„пјҢиЎҢдёҡиҝӣе…ҘВ вҖңеҗҲ规еҲӣж–°вҖқВ ж–°йҳ¶ж®өгҖӮ

2026 е№ҙпјҢдәәе·ҘжҷәиғҪиЎҢдёҡз«ҷеңЁжҠҖжңҜзӘҒз ҙгҖҒдә§дёҡиҗҪең°гҖҒж”ҝзӯ–规иҢғзҡ„еҺҶеҸІжҖ§жӢҗзӮ№дёҠгҖӮиҝҷжҳҜдёҖдёӘд»ҺвҖңзғ§й’ұи®Іж•…дәӢвҖқ иҪ¬еҗ‘ вҖңиөҡй’ұеҲӣд»·еҖјвҖқгҖҒд»Һ вҖңжҠҖжңҜжіЎжІ«вҖқ иҪ¬еҗ‘ вҖңдә§дёҡж·ұиҖ•вҖқ зҡ„й»„йҮ‘ж—¶д»ЈгҖӮжңӘжқҘдә”е№ҙпјҢиЎҢдёҡе°ҶжҢҒз»ӯй«ҳеўһй•ҝпјҢеҗҢж—¶еҠ йҖҹжҙ—зүҢпјҢеҸӘжңүжҺҢжҸЎж ёеҝғжҠҖжңҜгҖҒеңәжҷҜж·ұиҖ•иғҪеҠӣгҖҒз®—еҠӣеҹәзЎҖи®ҫж–ҪдёҺеҗҲ规管зҗҶиғҪеҠӣзҡ„дјҒдёҡпјҢжүҚиғҪз©ҝи¶Ҡе‘ЁжңҹпјҢжҲҗдёәдёҮдәҝиөӣйҒ“зҡ„жңҖз»Ҳиөўе®¶гҖӮ