腾讯2026Q1财务情况:

各业务板块表现分析

增值服务收入961亿元,+4%。

本土市场游戏收入454亿元,+6%;国际市场游戏收入188亿元,+13%。

社交网络收入319亿元,-2%。受春节错期影响,导致部分道具销售收入确认延迟。

网络广告收入382亿元,+20%,增速较上季度(+17%)进一步加快,表现最为亮眼。AI驱动的广告推荐模型升级,以及微信生态闭环营销能力扩展,提升了广告效果和单价,另外互联网服务、电商及游戏行业投放增长显著。

金融科技及企业服务(收入599亿元,+9%)

金融科技:增长主要受商业支付及理财服务推动。

企业服务:收入同比增长20%,是板块主要驱动力,得益于国内及海外AI相关服务需求上升、更有利的定价环境,云服务收入增长明显。

市场最关心的是AI的进度:

模型层:Hy3 preview实现阶段性跃升

重组后的AI团队完成了Hy3 preview模型重建,于2026年4月发布并开源,总参数量2950亿、激活参数量210亿,在推理、代码及智能体能力上位居国内同等规模模型前列。自4月28日起,连续三周登顶OpenRouter周榜总榜,token消耗量超过上一代模型的10倍。

应用层:Agent产品矩阵密集落地

一季度腾讯累计上线数十款Agent产品,其中WorkBuddy已是中国使用最广的AI效率智能体服务,CodeBuddy以有机增长和留存见长,QClaw面向大众用户主打"扫码即用"。在实测中,Hy3 preview首次响应速度提升54%,任务完成时间缩短47%,成功率维持在99.99%。

管理层核心表态

马化腾:"一年前我们以为上了AI的船,后来发现那个船漏水了,现在感觉站上去了,还坐不下去,还是希望船速能快一点。"

马化腾承认腾讯早期AI基础能力并非突出,近年通过人才重组补全短板,强调"不一定最快抓住机遇,但要结合自身优势稳扎稳打"。刘炽平则补充,AI的核心价值在于"智能",与互联网时代零边际成本扩张的逻辑截然不同,不能盲目追求DAU增长,关键在于找到高价值应用场景。

总结:AI投入的资本开支付款370亿元约为当季净利润的六成,管理层表示下半年CAPEX将继续加大,将直接压缩短期盈利空间;刘炽平电话会上的判断C端AI订阅在中国市场天花板有限,变现仍主要依赖B端广告和云服务两条路径。

游戏递延收入为接下来三个季度提供了收入确认顺风,基本盘造血能力依然强劲,AI从叙事到业绩的转化将是2026全年最核心的观察变量。

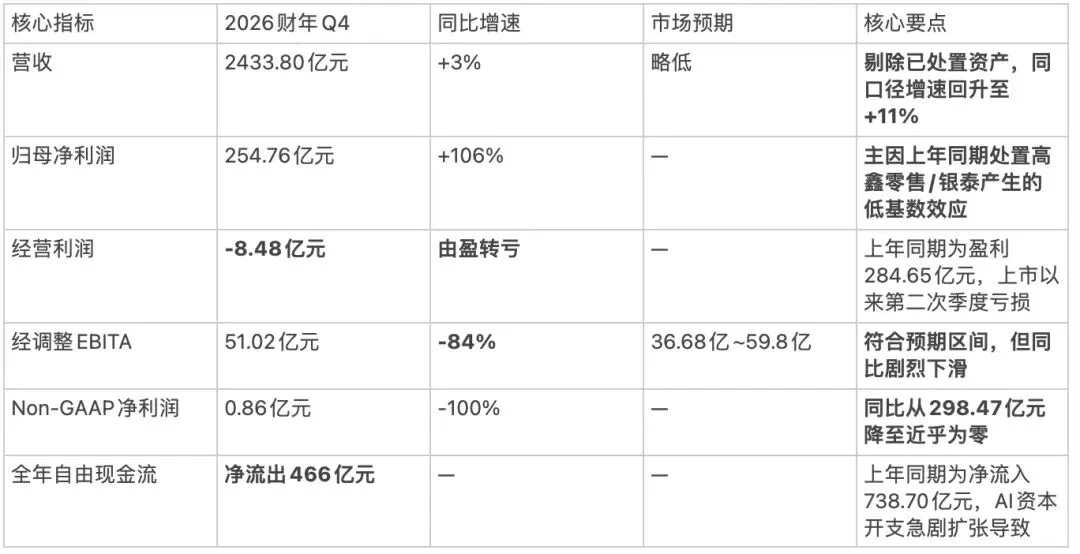

阿里2026财年Q4(自然年2026年Q1)财务情况:

收入结构:

淘天集团营收1222.2亿元,其中CMR(平台向商家收取的在线营销服务收入)同比增长1%,淘天系GMV市场份额已下滑至约31%,CMR增长的实质是货币化率提升弥补了GMV零增长的缺口,而非交易规模的实质性扩张。

即时零售(淘宝闪购)收入199.88亿元,同比大涨57%,笔单价与单位经济效益环比改善,亏损持续收窄。

据财报电话会指引,即时零售UE(每一笔订单的经济效益)预计2027财年有望在部分月份转正,2029财年全面转正。

国际数字商业:提速同时逼近盈亏平衡

AIDC收入354.29亿元,同比增长6%,经调整EBITA亏损收窄至1.38亿元,接近盈亏平衡点。速卖通Choice业务单位经济效益环比显著改善,"Brand+"计划季度活跃买家渗透率已超30%

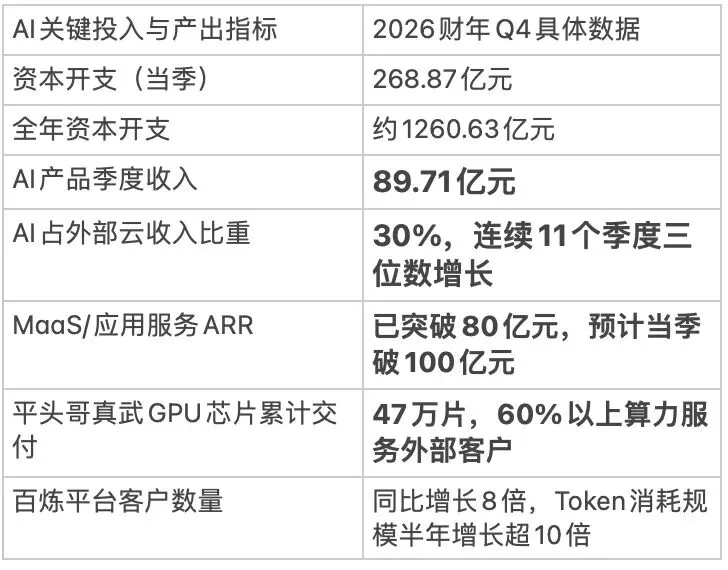

云智能集团是本次财报最大亮点。单季度收入416.26亿元,同比增长38%,外部商业化收入增长加速至40%。

AI相关产品收入达89.71亿元,占比首次突破30%,连续第11个季度三位数增长,年化经常性收入突破358亿元。这是阿里首次在财报中明确披露AI收入占比和ARR,标志着云收入结构发生质变,从传统存储、计算全面转向模型、算力与Agent服务。

AI战略:全栈投入进入规模商业化回报周期

模型层:千问大模型矩阵持续迭代

千问大模型在推理、编程、智能体任务方面展现领先地位,Qwen3.6-Max-Preview在ArtificialAnalysis评测中登顶"最佳国产模型",阿里还推出了视频生成模型HappyHorse和世界模型HappyOyster。吴泳铭在电话会上强调,AI正从对话式聊天机器人转向智能体(Agent),客户对高价Token的接受度极高,供给能力尚无法完全满足需求,仍有大量客户排队等待接入服务。

芯片层:平头哥自研GPU芯片规模化量产

平头哥自研真武GPU芯片已实现规模化量产,截至2026年2月累计交付47万片,超过10万卡真武PPU已部署于阿里云公共云平台,超过30家车企及自动驾驶公司基于此芯片开展智能驾驶研究。在国内云厂商中,阿里是唯一能大规模自研AI芯片并对外提供服务的,在算力供应链紧张的背景下,这一能力提供了成本可控和供给自主的保障。

应用层:千问App全面打通阿里消费生态

千问App已全面打通淘宝、淘宝闪购、支付宝、高德、飞猪等阿里消费生态,成为国内首个打通生活、办公、学习场景的全能个人助理。B端方面,企业级AI原生智能体"悟空"帮助商家提升经营效率,MaaS平台百炼客户数量同比增长8倍。阿里于3月成立Alibaba Token Hub(ATH)事业群,加强模型、MaaS、AI应用等业务的战略协同。

管理层核心表态:

吴泳铭:AI已进入规模商业化回报周期

吴泳铭在电话会上宣布"阿里全栈AI技术投入已正式跨越初期培育阶段,进入正向的规模商业化回报周期",给出三个关键预期:

• AI收入占比将在一年后突破50%,成为阿里云主要增长引擎;

• 6月季度AI模型与应用服务ARR将突破100亿元,年底突破300亿元,"这部分收入的高利润率优势逐渐凸显,将是我们未来收入健康、高质量的增长支柱";

• "服务器几乎没有一张卡是空的",因AI需求的确定性和阿里全栈技术优势,大量投入AI数据中心的投资回报高度确定。

徐宏:现金流"输血"逻辑清晰

面对瑞银分析师对AI资本回报率的质疑,CFO徐宏安抚市场称,集团现金流的核心"输血"方——淘宝和天猫——经营现金流依然稳定;未来两年即时零售亏损将大幅收窄,AIDC将从亏损转向盈利,云基础设施投资将推动AI+云收入继续加速增长并改善毛利率。集团净现金约380亿美元(剔除5年以上到期债务约580亿美元),强劲的资产负债表为持续投入提供了底气。

蒋凡:即时零售"以利润换空间"

中国电商事业群CEO蒋凡直面即时零售的亏损问题,坦承单均亏损虽在过去一个季度实现显著的环比收窄,但为获取用户、建立心智、优化履约网络,仍进行了大量用户补贴和商户激励,这是一种典型的"以利润换空间"防守策略。

资本开支:远超此前规划,加码信号明确

阿里此前已明确未来三年云和AI基础设施投入将超越过去十年总和,资本开支规划超过3800亿元,吴泳铭在电话会上补充"目前看来投入会远远超过这个数字",阿里方面表示,未来五年算力建设投入将远超此前三年3800亿元的计划。

总结与前瞻

积极信号:

• 阿里云外部收入40%增速大幅领先国内同行,AI收入占比突破30%标志结构性质变

• 平头哥自研GPU芯片规模化量产,构筑了国内独有的算力自主可控壁垒

• 即时零售亏损持续收窄,AIDC接近盈亏平衡,亏损业务减亏进度可追踪

• 管理层给出了清晰的AI商业化时间表(ARR年底突破300亿元),可验证性强

需关注的问题:

• 利润何时触底?经调整EBITA同比下滑84%、Non-GAAP净利仅剩0.86亿元,"战略性亏损"的最深谷底是否已经出现,将是接下来几个季度最关键的观察变量

• 高强度的资本支出预计持续压制盈利空间

• 淘天GMV增长停滞、AI投入产能持续扩张,两相叠加下的现金流现金流压力将同步放大CMR增长本质是货币化率提升(而非GMV增长),若商家承受力边际减弱,收入引擎或将承压。

腾讯和阿里对比:

两者目前都在基于基本盘的现金流去大规模投资AI,不同的是:

腾讯基本盘稳健,每年产生2000-3000亿净利润,在保持核心业务盈利稳健增长的同时,有序加大面向未来的投资,属于是稳健升级型;

阿里电商基本盘持续萎缩,外卖战仍在失血,现金流持续为负,将所有资源押注于AI和下一代零售,以换取长期的战略地位,属于是破釜沉舟型。

AI投资兑现: 腾讯的回报路径更短更直接(广告→收入),但天花板可能需要更长时间来验证;

阿里的回报路径更长但更宏大(AI基础设施→云服务→全栈商业化),一旦跑通,其长期价值上限更高。

本篇就到这,感谢您的耐心阅读

免责声明:本篇仅个人观点,不构成投资建议,请独立判断

新建了付费交流群,感兴趣的读者可以点击链接了解:付费交流群公告