дёҖгҖҒе…үжЁЎеқ—е®ҡд№үдёҺеҲҶзұ»

1.1В е…үжЁЎеқ—е®ҡд№ү

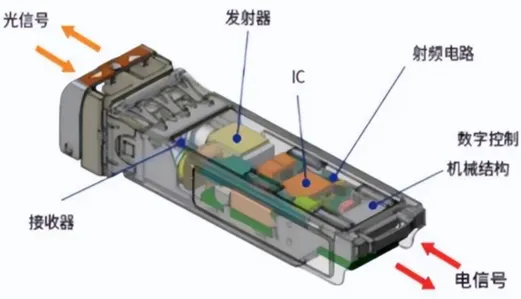

е…үжЁЎеқ—пјҲOptical Transceiver ModuleпјүжҳҜе…үйҖҡдҝЎзі»з»ҹзҡ„ж ёеҝғеҷЁд»¶пјҢж ёеҝғеҠҹиғҪжҳҜе®һзҺ°з”өдҝЎеҸ·вҶ”е…үдҝЎеҸ·зҡ„еҸҢеҗ‘иҪ¬жҚўпјҢз”ұе…үеҸ‘е°„еҷЁд»¶пјҲTOSAпјҢеҗ«жҝҖе…үеҷЁпјүгҖҒе…үжҺҘ收еҷЁд»¶пјҲROSAпјҢеҗ«е…үжҺўжөӢеҷЁпјүгҖҒеҠҹиғҪз”өи·Ҝе’Ңе…үпјҲз”өпјүжҺҘеҸЈзӯүйғЁеҲҶз»„жҲҗгҖӮе…үжЁЎеқ—е№ҝжіӣеә”з”ЁдәҺж•°жҚ®дёӯеҝғгҖҒ5Gеҹәз«ҷгҖҒе…үзәӨе®ҪеёҰгҖҒйӘЁе№Ідј иҫ“зҪ‘зӯүеңәжҷҜгҖӮ

еӣҫ1пјҡе…үжЁЎеқ—з»“жһ„

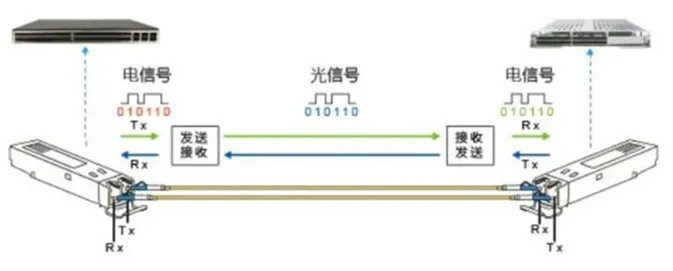

е…үжЁЎеқ—е·ҘдҪңеҺҹзҗҶеҹәдәҺе…үз”өиҪ¬жҚўпјҢеҸ‘йҖҒз«Ҝе°ҶдёҖе®ҡйҖҹзҺҮзҡ„з”өдҝЎеҸ·з»Ҹй©ұеҠЁиҠҜзүҮеӨ„зҗҶеҗҺй©ұеҠЁжҝҖе…үеҷЁеҸ‘е°„еҮәзӣёеә”йҖҹзҺҮзҡ„и°ғеҲ¶е…үдҝЎеҸ·пјҢжҺҘ收з«Ҝе°ҶдёҖе®ҡйҖҹзҺҮзҡ„е…үдҝЎеҸ·иҫ“е…ҘжЁЎеқ—еҗҺз”ұе…үжҺўжөӢеҷЁ(PD)иҪ¬жҚўдёәз”өдҝЎеҸ·пјҢз»ҸеүҚзҪ®ж”ҫеӨ§еҷЁеҗҺиҫ“еҮәзӣёеә”йҖҹзҺҮзҡ„з”өдҝЎеҸ·гҖӮ

еӣҫ2пјҡе…үжЁЎеқ—е·ҘдҪңеҺҹзҗҶ

1.2В е…үжЁЎеқ—еҲҶзұ»

е…үжЁЎеқ—еҸҜжҢүз…§дј иҫ“йҖҹзҺҮгҖҒе°ҒиЈ…еҪўејҸгҖҒдј иҫ“жЁЎејҸгҖҒеӨҚз”ЁжҠҖжңҜзӯүиҝӣиЎҢеҲҶзұ»гҖӮ

иЎЁ1пјҡе…үжЁЎеқ—еҲҶзұ»

дәҢгҖҒе…үжЁЎеқ—иЎҢдёҡй©ұеҠЁеӣ зҙ

2.1 AIжөӘжҪ®еј•йўҶй«ҳйҖҹе…үжЁЎеқ—йңҖжұӮ

1.йңҖжұӮжәҗеӨҙпјҡAIз®—еҠӣзҲҶеҸ‘й©ұеҠЁзҪ‘з»ңеёҰе®Ҫе…ЁйқўеҚҮзә§

еӨ§жЁЎеһӢзҡ„жҢҒз»ӯиҝӯд»ЈдёҺ规模еҢ–еә”з”ЁпјҢеҜјиҮҙз®—еҠӣйңҖжұӮзҡ„зҲҶеҸ‘ејҸеўһй•ҝгҖӮж— и®әжҳҜжө·еӨ–е·ЁеӨҙиҝҳжҳҜеӣҪеҶ…еӨ§еҺӮпјҢжЁЎеһӢеҸӮж•°йҮҸе’ҢTokenи°ғз”ЁйҮҸзҡ„вҖңйҖҡиғҖвҖқпјҢиҰҒжұӮеә•еұӮз®—еҠӣеҹәзЎҖи®ҫж–ҪжҢҒз»ӯжү©е®№гҖӮдёәжӯӨпјҢе…Ёзҗғдё»иҰҒдә‘жңҚеҠЎе•ҶпјҲеҰӮдәҡ马йҖҠгҖҒеҫ®иҪҜгҖҒи°·жӯҢгҖҒMetaзӯүпјүзә·зә·еӨ§е№…жҸҗеҚҮиө„жң¬ејҖж”ҜпјҢз”ЁдәҺжү©е»әж•°жҚ®дёӯеҝғе’ҢйҮҮиҙӯAIиҠҜзүҮпјҲеҰӮGPUпјүгҖӮиҝҷдёҖиҪ®AIеҹәе»әжөӘжҪ®зҡ„жң¬иҙЁпјҢжҳҜеҜ№ж•°жҚ®дёӯеҝғеҶ…йғЁеҸҠж•°жҚ®дёӯеҝғд№Ӣй—ҙзҪ‘з»ңеёҰе®Ҫзҡ„е…ЁйқўеҚҮзә§гҖӮе…үжЁЎеқ—дҪңдёәе®һзҺ°е…үз”өиҪ¬жҚўе’ҢдҝЎеҸ·дј иҫ“зҡ„ж ёеҝғвҖңиҝһжҺҘеҷЁвҖқпјҢжҲҗдёәз®—еҠӣжү©еј дёӯдёҚеҸҜжҲ–зјәзҡ„е…ій”®йғЁд»¶пјҢйңҖжұӮйҡҸд№ӢжҝҖеўһгҖӮ

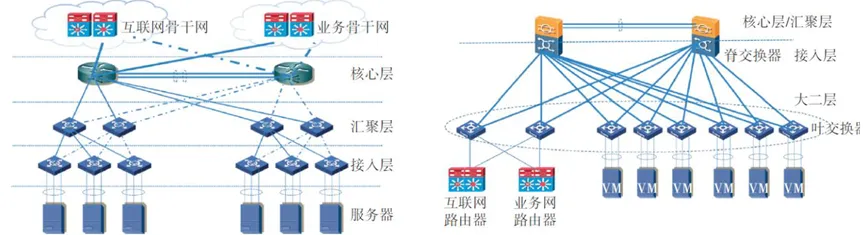

2.зҪ‘з»ңжһ¶жһ„пјҡж•°жҚ®дёӯеҝғеҗ‘еҸ¶и„Ҡжһ¶жһ„жј”иҝӣпјҢеӨ§е№…жҸҗеҚҮз”ЁйҮҸ

дёәж»Ўи¶іAIи®ӯз»ғзӯүй«ҳ并еҸ‘гҖҒдҪҺ延иҝҹзҡ„и®Ўз®—йңҖжұӮпјҢж•°жҚ®дёӯеҝғзҪ‘з»ңжһ¶жһ„жӯЈеңЁеҸ‘з”ҹж №жң¬жҖ§еҸҳйқ©гҖӮ

- жөҒйҮҸжЁЎејҸиҪ¬еҸҳпјҡдј з»ҹж•°жҚ®дёӯеҝғд»ҘеҜ№еӨ–жҸҗдҫӣжңҚеҠЎзҡ„вҖңеҚ—еҢ—еҗ‘вҖқжөҒйҮҸдёәдё»пјҢиҖҢAIйӣҶзҫӨпјҲеҰӮGPUжңҚеҠЎеҷЁзҫӨпјүеҶ…йғЁйңҖиҰҒйў‘з№ҒиҝӣиЎҢж•°жҚ®дәӨжҚўпјҢеҪўжҲҗдәҶд»ҘвҖңдёңиҘҝеҗ‘вҖқжөҒйҮҸдёәдё»зҡ„жЁЎејҸгҖӮ

- жһ¶жһ„еҚҮзә§пјҡзҪ‘з»ңжһ¶жһ„жӯЈд»Һдј з»ҹзҡ„дёүеұӮжһ¶жһ„пјҢеҗ‘жүҒе№іеҢ–гҖҒй«ҳеёҰе®Ҫзҡ„еҸ¶и„ҠпјҲSpine-Leafпјүжһ¶жһ„жј”иҝӣгҖӮиҝҷз§Қжһ¶жһ„дёӢпјҢи®ҫеӨҮдә’иҒ”й“ҫи·Ҝж•°йҮҸе‘ҲжҢҮж•°зә§еўһеҠ гҖӮ

- зӣҙжҺҘз»“жһңпјҡзҪ‘з»ңеҜҶеәҰзҡ„жҸҗеҚҮпјҢдҪҝеҫ—еҚ•дёӘж•°жҚ®дёӯеҝғеҶ…йғЁжүҖйңҖзҡ„е…үжЁЎеқ—ж•°йҮҸжңҖй«ҳеҸҜжҸҗеҚҮж•°еҚҒеҖҚпјҢд»ҺйңҖжұӮз«ҜзӣҙжҺҘж”ҫеӨ§дәҶеёӮеңә规模гҖӮ

В В еӣҫ3пјҡдј з»ҹдёүзә§жӢ“жү‘з»“жһ„еӣҫ4пјҡеҸ¶и„Ҡжһ¶жһ„пјҲSpine-LeafпјүжӢ“жү‘з»“жһ„

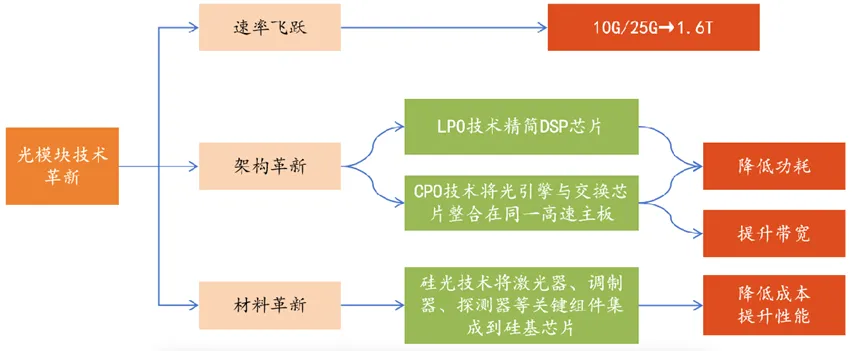

3.жҠҖжңҜи·Ҝеҫ„пјҡдёәж»Ўи¶іжӣҙй«ҳиҰҒжұӮпјҢиҝӣе…ҘеҜҶйӣҶиҝӯд»ЈдёҺеҲӣж–°жңҹ

йқўеҜ№жңӘжқҘжӣҙй«ҳйҖҹзҺҮгҖҒжӣҙдҪҺеҠҹиҖ—зҡ„дёҘиӢӣиҰҒжұӮпјҢе…үжЁЎеқ—жҠҖжңҜжң¬иә«жӯЈиҝӣе…ҘдёҖдёӘеҜҶйӣҶиҝӯд»Јзҡ„йҳ¶ж®өгҖӮ

еӣҫ5пјҡе…үжЁЎеқ—жҠҖжңҜжј”иҝӣ

- LPOжҠҖжңҜпјҡзҹӯи·қзҰ»еә”з”Ёзҡ„ж–°йҖүжӢ©

LPOд»ҘзәҝжҖ§й©ұеҠЁжӣҝд»Јдј з»ҹSPпјҲж•°еӯ—дҝЎеҸ·еӨ„зҗҶпјү/CDRпјҲж—¶й’ҹж•°жҚ®еӣһеӨҚпјүиҠҜзүҮпјҢеҸҜжҳҫи‘—йҷҚеҠҹиҖ—гҖҒеҮҸжҲҗжң¬пјҢзӣ®еүҚдё»иҰҒйҖӮй…Қж•°жҚ®дёӯеҝғжҹңй—ҙдә’иҒ”зӯүзҹӯи·қеңәжҷҜгҖӮзҺ°йҳ¶ж®өеӣҪйҷ…еӨ§еҺӮпјҲAristaгҖҒеҚҡйҖҡгҖҒжҖқ科гҖҒиӢұдјҹиҫҫзӯүпјүдёҺеӣҪеҶ…дјҒдёҡпјҲж–°жҳ“зӣӣгҖҒдёӯйҷ…ж—ӯеҲӣгҖҒеү‘жЎҘ科жҠҖгҖҒжө·дҝЎе®ҪеёҰзӯүпјүеқҮе·Із§ҜжһҒеёғеұҖгҖӮ

- CPOжҠҖжңҜпјҡеүҚжІҝжҺўзҙўпјҢ规模еҢ–е°ҡйңҖж—¶ж—Ҙ

CPOж ёеҝғдјҳеҠҝжҳҜе°Ҷе…үеј•ж“ҺдёҺдәӨжҚўиҠҜзүҮе…ұе°ҒпјҢеҸҜйҷҚдҪҺж•°жҚ®дёӯеҝғеҠҹиҖ—40%д»ҘдёҠпјҢеҸ°з§Ҝз”өгҖҒеҚҺдёәжө·жҖқзӯүдјҒдёҡе·Іе®һзҺ°жҠҖжңҜзӘҒз ҙгҖӮзӣ®еүҚйқўдёҙеҜ№еҮҶзІҫеәҰгҖҒзғӯз®ЎзҗҶзӯүжҢ‘жҲҳпјҢдё”дәӨжҚўжңәдҫӣиҙ§жңүйҷҗпјҢ规模еҢ–еә”з”Ёйў„и®ЎеңЁ2027е№ҙеҗҺгҖӮ

- зЎ…е…үжҠҖжңҜпјҡй«ҳйҖҹе…үжЁЎеқ—дё»жөҒйҖүжӢ©

зЎ…е…үеӯҗжҠҖжңҜд»ҘзЎ…еҹәжқҗж–ҷдёәиЎ¬еә•пјҢдҫқжүҳCMOSе·ҘиүәеҲ¶еӨҮе…үеӯҗдёҺе…үз”өеҷЁд»¶пјҢе®һзҺ°е…үзҡ„жҝҖеҸ‘гҖҒи°ғеҲ¶еҸҠжҺҘ收гҖӮе…¶е…·еӨҮе·Ҙиүәе…је®№гҖҒдҪҺжҲҗжң¬гҖҒдҪҺеҠҹиҖ—зҡ„зӘҒеҮәдјҳеҠҝгҖӮеҚҺдёәжҺЁеҮә1.6TbpsзЎ…е…үжЁЎеқ—пјҢдҪ“з§ҜгҖҒеҠҹиҖ—еӨ§е№…дјҳеҢ–пјӣдёӯйҷ…ж—ӯеҲӣ800GзЎ…е…үжЁЎеқ—еёӮеҚ зҺҮе…Ёзҗғ第дёҖпјҢ1.6TзЎ…е…үжЁЎеқ—е·ІйҮҸдә§пјҢе…¶еңЁ800GгҖҒ1.6TжЁЎеқ—дёӯжё—йҖҸзҺҮжҢҒз»ӯж”ҖеҚҮгҖӮ

2.2В ж”ҝзӯ–ж”ҜжҢҒе…үжЁЎеқ—иЎҢдёҡеҸ‘еұ•

иҝ‘е№ҙжқҘпјҢдёӯеӣҪе…үжЁЎеқ—иЎҢдёҡеҸ—еҲ°еҗ„зә§ж”ҝеәңзҡ„й«ҳеәҰйҮҚи§Ҷе’ҢеӣҪ家дә§дёҡж”ҝзӯ–зҡ„йҮҚзӮ№ж”ҜжҢҒгҖӮеӣҪ家йҷҶз»ӯеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–пјҢд»Һж•°еӯ—еҹәзЎҖи®ҫж–ҪгҖҒз®—еҠӣзҪ‘з»ңгҖҒдә§дёҡеҹәзЎҖгҖҒжҠҖжңҜеҲӣж–°зӯүеӨҡз»ҙеәҰж”ҜжҢҒе…үжЁЎеқ—иЎҢдёҡеҸ‘еұ•пјҢйј“еҠұе…үжЁЎеқ—иЎҢдёҡеҸ‘еұ•дёҺеҲӣж–°пјҢдёәе…үжЁЎеқ—иЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжҳҺзЎ®гҖҒе№ҝйҳ”зҡ„еёӮеңәеүҚжҷҜпјҢдёәдјҒдёҡжҸҗдҫӣдәҶиүҜеҘҪзҡ„з”ҹдә§з»ҸиҗҘзҺҜеўғгҖӮ

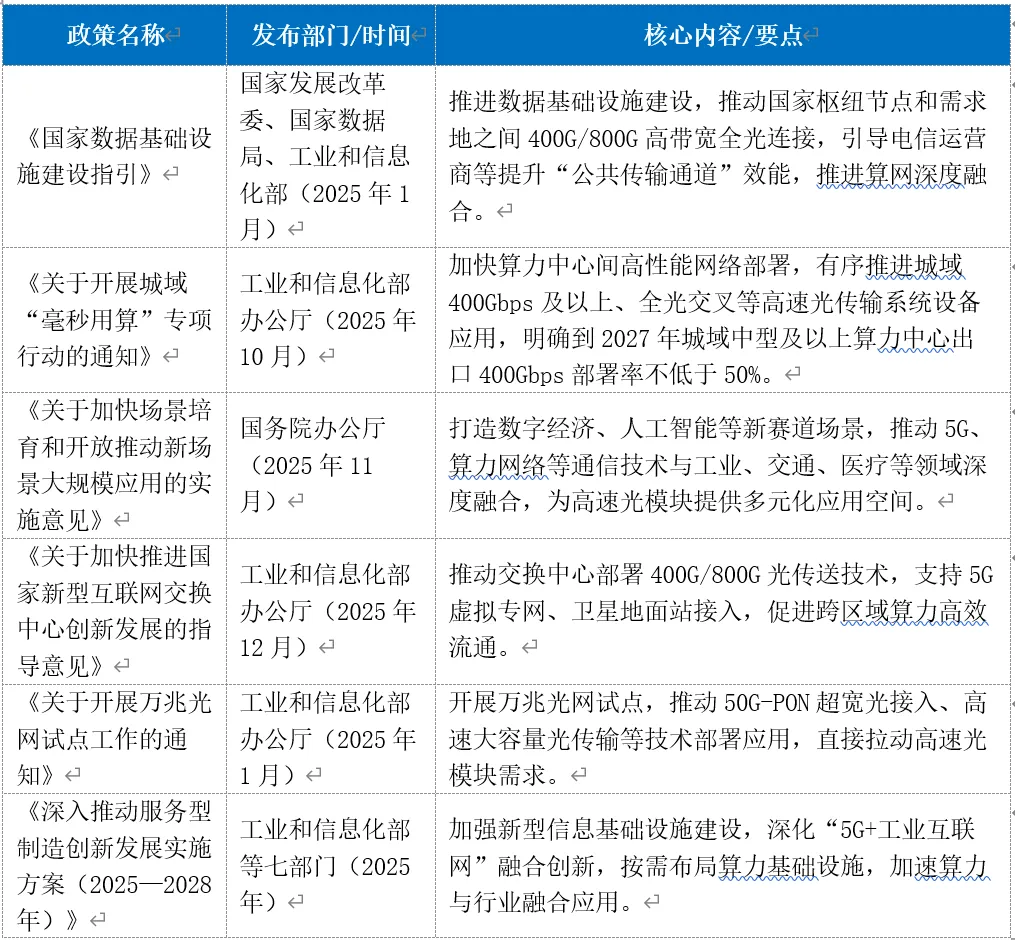

иЎЁ2пјҡе…үжЁЎеқ—иЎҢдёҡзӣёе…іж”ҝзӯ–жўізҗҶ

дёүгҖҒе…үжЁЎеқ—иЎҢдёҡеёӮеңә规模

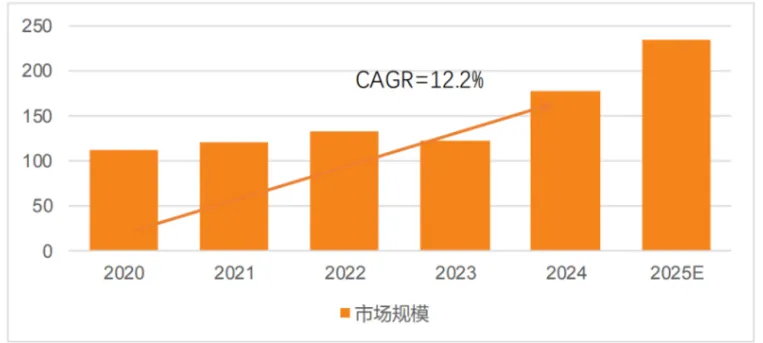

еўһй•ҝиҪЁиҝ№пјҡеёӮеңә规模д»Һ2020е№ҙзҡ„112дәҝзҫҺе…ғеўһй•ҝиҮі2024е№ҙзҡ„178дәҝзҫҺе…ғпјҢ2020-2024 е№ҙеӨҚеҗҲе№ҙеўһй•ҝзҺҮпјҲCAGRпјүиҫҫ12.2%гҖӮ зҹӯжңҹзҲҶеҸ‘пјҡ2023-2024е№ҙеёӮеңә规模д»Һ123дәҝзҫҺе…ғи·ғеҚҮиҮі178дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ44.7%пјҢеўһйҖҹжҳҫи‘—й«ҳдәҺеҺҶеҸІе№іеқҮж°ҙе№іпјҢж ёеҝғй©ұеҠЁдёәAIйӣҶзҫӨеҜ№й«ҳйҖҹе…үжЁЎеқ—зҡ„зҲҶеҸ‘ејҸйңҖжұӮгҖӮ жңӘжқҘйў„жңҹпјҡ2025 е№ҙеёӮеңә规模预计е°ҶиҫҫеҲ°235дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһйҖҹд»Қе°Ҷз»ҙжҢҒеңЁ32%д»ҘдёҠпјҢеўһй•ҝеҠЁеҠӣжқҘиҮӘAIз®—еҠӣеҹәзЎҖи®ҫж–Ҫжү©е®№гҖҒж•°жҚ®дёӯеҝғзҪ‘з»ңеҚҮзә§д»ҘеҸҠдә‘еҺӮе•ҶеҜҶйӣҶжіўеҲҶеӨҚз”ЁзҪ‘з»ңе»әи®ҫгҖӮ

еӣӣгҖҒе…үжЁЎеқ—дә§дёҡй“ҫдёҺз«һдәүж јеұҖеҲҶжһҗ

4.1 е…үжЁЎеқ—дә§дёҡй“ҫ

е…үжЁЎеқ—дә§дёҡй“ҫдёҠжёёеҢ…еҗ«е…үз”өиҠҜзүҮгҖҒе…ү组件гҖҒе…үеҷЁд»¶зӯүпјҢе…¶дёӯе…үиҠҜзүҮгҖҒе…ү组件жҳҜеҲ¶йҖ е…үеҷЁд»¶зҡ„еҹәзЎҖе…ғ件пјҢжҳҜе…үжЁЎеқ—еҲ¶йҖ жүҖйңҖе…ій”®еҺҹжқҗж–ҷзҡ„дҫӣеә”жәҗеӨҙгҖӮдә§дёҡй“ҫдёӯжёёдёәе…үжЁЎеқ—еҲ¶йҖ зҺҜиҠӮпјҢе…үжЁЎеқ—з”ұе…үеҷЁд»¶гҖҒе…үз”өиҠҜзүҮгҖҒеҚ°еҲ¶з”өи·ҜжқҝгҖҒз»“жһ„件зӯүе°ҒиЈ…иҖҢжҲҗпјҢеңЁе…үйҖҡдҝЎдёӯиҙҹиҙЈе®һзҺ°е…үз”өдҝЎеҸ·иҪ¬жҚўеҠҹиғҪгҖӮдә§дёҡй“ҫдёӢжёёзҡ„зӣҙжҺҘе®ўжҲ·жҳҜе…үйҖҡдҝЎи®ҫеӨҮеҺӮе•Ҷе’ҢжңҚеҠЎеҷЁеҺӮе•ҶпјҢеҰӮеҚҺдёәгҖҒдёӯе…ҙгҖҒзғҪзҒ«йҖҡдҝЎгҖҒжөӘжҪ®дҝЎжҒҜгҖҒиҒ”жғізӯүпјҢжңҖз»Ҳе®ўжҲ·жҳҜиҝҗиҗҘе•ҶгҖҒдә‘и®Ўз®—еҺӮе•Ҷд»ҘеҸҠдјҒдёҡзҪ‘е®ўжҲ·гҖӮ

еӣҫ7пјҡе…үжЁЎеқ—дә§дёҡй“ҫеӣҫи°ұ

4.2 е…үжЁЎеқ—з«һдәүж јеұҖ

1.е…Ёзҗғз«һдәүж јеұҖ

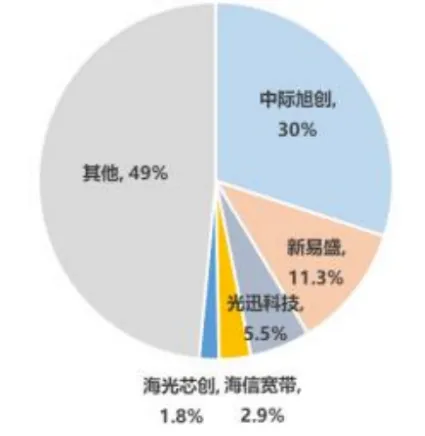

2024е№ҙдёӯеӣҪAIе…үжЁЎеқ—иЎҢдёҡжҺ’еҗҚеүҚдә”зҡ„дјҒдёҡдё»иҰҒеҢ…жӢ¬дёӯйҷ…ж—ӯеҲӣгҖҒж–°жҳ“зӣӣгҖҒе…үиҝ…科жҠҖгҖҒжө·дҝЎе®ҪеёҰгҖҒжө·е…үиҠҜеҲӣгҖӮ

е…Ёзҗғе…үжЁЎеқ—еёӮеңәз«һдәүе‘ҲзҺ°вҖңдёүи¶ійјҺз«ӢгҖҒдёӯеӣҪдё»еҜјвҖқзҡ„жҖҒеҠҝпјҢдё»иҰҒеҸӮдёҺиҖ…йӣҶдёӯеңЁдёӯеӣҪгҖҒзҫҺеӣҪгҖҒж—Ҙжң¬пјҢиЎҢдёҡз«һдәүжҝҖзғҲдё”йӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮгҖӮ

дёӯеӣҪеҺӮе•ҶпјҡеҮӯеҖҹжҲҗжң¬дјҳеҠҝгҖҒеҝ«йҖҹиҝӯд»ЈиғҪеҠӣдёҺе®Ңе–„зҡ„дә§дёҡй“ҫй…ҚеҘ—пјҢеҚ жҚ®е…Ёзҗғ 70% д»ҘдёҠзҡ„еёӮеңәд»ҪйўқпјҢе°Өе…¶еңЁй«ҳйҖҹж•°йҖҡе…үжЁЎеқ—йўҶеҹҹпјҲ800G/1.6TпјүеёӮеҚ зҺҮи¶… 60%пјҢе·ІжҲҗдёәе…Ёзҗғдҫӣеә”зҡ„ж ёеҝғеҠӣйҮҸгҖӮВ

жө·еӨ–еҺӮе•Ҷпјҡд»ҘеҚҡйҖҡгҖҒLumentumпјҲзҫҺеӣҪпјүпјҢдҪҸеҸӢгҖҒеҸӨжІіпјҲж—Ҙжң¬пјүдёәд»ЈиЎЁпјҢж—©жңҹеңЁй«ҳз«Ҝз”өдҝЎжЁЎеқ—гҖҒж ёеҝғе…үиҠҜзүҮйўҶеҹҹеҚ жҚ®дјҳеҠҝпјҢзӣ®еүҚйҖҗжӯҘиҒҡз„Ұй«ҳеЈҒеһ’з»ҶеҲҶиөӣйҒ“жҲ–дёҠжёёж ёеҝғеҷЁд»¶пјҢжЁЎеқ—еҲ¶йҖ зҺҜиҠӮе·Іиў«дёӯеӣҪеҺӮе•Ҷи¶…и¶ҠгҖӮ

2.дёӯеӣҪеёӮеңәз«һдәүж јеұҖ

2024е№ҙдёӯеӣҪе…үжЁЎеқ—иЎҢдёҡеүҚдә”дјҒдёҡеҪўжҲҗдәҶжё…жҷ°зҡ„жўҜйҳҹж јеұҖпјҢиЎҢдёҡ马еӨӘж•Ҳеә”жҳҫи‘—пјҡ

第дёҖжўҜйҳҹпјҡиЎҢдёҡйҫҷеӨҙпјҢе…ЁзҗғйўҶи·‘

дёӯйҷ…ж—ӯеҲӣпјҡе…Ёзҗғе…үжЁЎеқ—йҫҷеӨҙпјҢ2024 е№ҙеёӮеҚ зҺҮзЁіеұ…е…Ёзҗғ第дёҖпјҢ800G/1.6T зЎ…е…үжЁЎеқ—е…ЁзҗғеёӮеҚ зҺҮйўҶе…ҲпјҢж·ұеәҰз»‘е®ҡиӢұдјҹиҫҫгҖҒеҫ®иҪҜзӯүеҢ—зҫҺдә‘еҺӮе•ҶпјҢжҳҜ AI з®—еҠӣйӣҶзҫӨзҡ„ж ёеҝғдҫӣеә”е•ҶгҖӮ

ж–°жҳ“зӣӣпјҡе…Ёзҗғ第дәҢеӨ§е…үжЁЎеқ—еҺӮе•ҶпјҢLPO жҠҖжңҜе…ЁзҗғйўҶе…ҲпјҢ800G/1.6T LPO жЁЎеқ—иҺ· MetaгҖҒдәҡ马йҖҠзӯүеӨҙйғЁе®ўжҲ·и®ўеҚ•пјҢеңЁ AI ж•°жҚ®дёӯеҝғзҹӯи·қдә’иҒ”еңәжҷҜдёӯз«һдәүеҠӣзӘҒеҮәгҖӮ

第дәҢжўҜйҳҹпјҡжҠҖжңҜе…ЁйқўпјҢеӣҪдә§жӣҝд»Јж ёеҝғеҠӣйҮҸ В

е…үиҝ…科жҠҖпјҡеӣҪеҶ…е”ҜдёҖе®һзҺ°вҖңе…үиҠҜзүҮ-еҷЁд»¶-жЁЎеқ—вҖқе…Ёдә§дёҡй“ҫиҮӘз ”зҡ„IDM еҺӮе•ҶпјҢиҰҶзӣ–з”өдҝЎ+ж•°йҖҡе…ЁеңәжҷҜпјҢжҳҜй«ҳз«Ҝе…үиҠҜзүҮеӣҪдә§жӣҝд»Јзҡ„ж ҮжқҶдјҒдёҡпјҢеңЁ100GеҸҠд»ҘдёӢе…үиҠҜзүҮйўҶеҹҹе·Іе®һзҺ°и§„жЁЎеҢ–еә”з”ЁгҖӮВ

жө·дҝЎе®ҪеёҰпјҡеңЁй«ҳйҖҹж•°йҖҡжЁЎеқ—дёҺз”өдҝЎжЁЎеқ—йўҶеҹҹеҸҢзәҝеёғеұҖпјҢжҠҖжңҜеӮЁеӨҮж·ұеҺҡпјҢжҳҜеӣҪеҶ…е°‘ж•°е…·еӨҮеӨ§и§„жЁЎдәӨд»ҳ 800G/1.6T жЁЎеқ—иғҪеҠӣзҡ„дјҒдёҡд№ӢдёҖгҖӮВ

жө·е…үиҠҜеҲӣпјҡиҒҡз„Ұж•°йҖҡй«ҳйҖҹе…үжЁЎеқ—пјҢеңЁ 800G еҸҠд»ҘдёҠдә§е“ҒйўҶеҹҹеҝ«йҖҹзӘҒз ҙпјҢжҳҜеӣҪеҶ… AI е…үжЁЎеқ—иөӣйҒ“зҡ„ж–°й”җеҠӣйҮҸпјҢеңЁйғЁеҲҶз»ҶеҲҶе®ўжҲ·дёӯе·Іе®һзҺ°жү№йҮҸеҮәиҙ§гҖӮ

еӣҫ8пјҡе…үжЁЎеқ—з«һдәүж јеұҖ

дә”гҖҒе…үжЁЎеқ—иЎҢдёҡзӣёе…іж Үзҡ„

1.дёӯйҷ…ж—ӯеҲӣпјҲ300308пјү

дё»иҗҘдёҡеҠЎпјҡе…Ёзҗғе…үжЁЎеқ—йҫҷеӨҙпјҢдё»иҗҘй«ҳйҖҹж•°йҖҡе…үжЁЎеқ—пјҲ400G/800G/1.6T/3.2TпјүпјҢж·ұеәҰз»‘е®ҡиӢұдјҹиҫҫгҖҒеҫ®иҪҜгҖҒи°·жӯҢгҖҒMetaзӯүеҢ—зҫҺдә‘еҺӮе•ҶпјҢжө·еӨ–收е…ҘеҚ жҜ”и¶…70%гҖӮ

е…ій”®жҠҖжңҜпјҡ800G/1.6TВ зЎ…е…үжЁЎеқ—е…ЁзҗғйўҶе…ҲпјҢ1.6TеёӮеҚ зҺҮ50%-70%пјӣCPOпјҲе…ұе°ҒиЈ…е…үеӯҰпјүж–№жЎҲжҲҗзҶҹпјҢ3.2TеҺҹеһӢжңәе·Іеұ•зӨәпјӣиҮӘз ”+д»Је·ҘзЎ…е…үиҠҜзүҮпјҢиүҜзҺҮи¶…95%гҖӮ

иҙўеҠЎзҠ¶еҶөпјҲ2025е№ҙпјүпјҡиҗҘ收382.4дәҝе…ғпјҲ+60.25%пјүпјҢеҮҖеҲ©ж¶Ұ107.97дәҝе…ғпјҲ+108.78%пјүпјҢжҜӣеҲ©зҺҮВ 42.61%гҖӮ

2.ж–°жҳ“зӣӣпјҲ300502пјү

дё»иҗҘдёҡеҠЎпјҡе…Ёзҗғ第дәҢеӨ§е…үжЁЎеқ—еҺӮе•ҶпјҢдё»иҗҘж•°йҖҡ/з”өдҝЎе…үжЁЎеқ—пјҢиҰҶзӣ–400G-1.6Tе…ЁйҖҹзҺҮпјҢLPOжҠҖжңҜйўҶе…ҲпјҢе®ўжҲ·еҗ«и°·жӯҢгҖҒMetaгҖҒеҚҺдёәгҖҒйҳҝйҮҢзӯүгҖӮ

е…ій”®жҠҖжңҜпјҡ1.6TзЎ…е…ү+LPOеҸҢж–№жЎҲйҮҸдә§пјӣиҮӘз ”е…үиҠҜзүҮпјӣеёғеұҖCPO/NPOпјӣжі°еӣҪе·ҘеҺӮжү©дә§пјҢжө·еӨ–дә§иғҪеҚ жҜ”и¶…50%гҖӮ

иҙўеҠЎзҠ¶еҶөпјҲ2025е№ҙпјүпјҡиҗҘ收зәҰ143дәҝе…ғпјҲ+53%пјүпјҢеҮҖеҲ©ж¶Ұ14.7дәҝе…ғпјҲ+230%пјүгҖӮ

3.еӨ©еӯҡйҖҡдҝЎпјҲ300394пјү

дё»иҗҘдёҡеҠЎпјҡдёҠжёёе…үеҷЁд»¶йҫҷеӨҙпјҢж— жәҗеҷЁд»¶еёӮеҚ зҺҮи¶…В 30%пјҢдёәиӢұдјҹиҫҫгҖҒеҚҺдёәдҫӣеә”е…үеј•ж“ҺгҖҒе…үзәӨиҝһжҺҘеҷЁгҖҒе…үйҡ”зҰ»еҷЁзӯүпјҢжҳҜCPOж ёеҝғ组件дҫӣеә”е•ҶгҖӮ

е…ій”®жҠҖжңҜпјҡе…үеј•ж“ҺгҖҒй«ҳеҜҶеәҰж— жәҗеҷЁд»¶гҖҒCPOйӣҶжҲҗжҠҖжңҜпјӣеһӮзӣҙж•ҙеҗҲе…үеҷЁд»¶+组件пјҢй…ҚеҘ—800G/1.6T/CPOжЁЎеқ—гҖӮ

иҙўеҠЎпјҲ2025е№ҙпјүпјҡиҗҘ收зәҰ55дәҝе…ғпјҲ+45%пјүпјҢеҮҖеҲ©ж¶Ұ16дәҝе…ғпјҲ+70%пјүпјҢжҜӣеҲ©зҺҮзәҰ45%гҖӮ

4.е…үиҝ…科жҠҖпјҲ002281пјү

дё»иҗҘдёҡеҠЎпјҡеӣҪеҶ…е”ҜдёҖе…үиҠҜзүҮ-еҷЁд»¶-жЁЎеқ—е…ЁиҮӘз ”IDMеҺӮе•Ҷпјӣж•°йҖҡпјҲ70%пјү+з”өдҝЎеҸҢиҪ®й©ұеҠЁпјҢиҰҶзӣ–400G-3.2TгҖӮ

е…ій”®жҠҖжңҜпјҡ10G/25G/100Gе…үиҠҜзүҮиҮӘз ”иҮӘдә§пјӣ3.2TзЎ…е…үNPOжЁЎеқ—йҖҒж ·пјӣеӣҪдә§жӣҝд»Јж ёеҝғпјҢдҫӣеә”й“ҫиҮӘдё»еҸҜжҺ§гҖӮ

иҙўеҠЎпјҲ2025е№ҙпјүпјҡиҗҘ收зәҰ75дәҝе…ғпјҢеҮҖеҲ©ж¶Ұ8-9дәҝе…ғгҖӮ

5.еҚҺе·Ҙ科жҠҖпјҲ000988пјү

дё»иҗҘдёҡеҠЎпјҡж——дёӢеҚҺе·ҘжӯЈжәҗдё»иҗҘй«ҳйҖҹе…үжЁЎеқ—пјҢзЎ…е…үе…ЁиҮӘз ”пјҢ800G/1.6Tжү№йҮҸдҫӣиҙ§пјҢеӣҪеҶ…еӨ–дә‘еҺӮе•Ҷе®ўжҲ·гҖӮ

е…ій”®жҠҖжңҜпјҡзЎ…е…үиҠҜзүҮ+жЁЎеқ—е…ЁиҮӘз ”пјӣ1.6TзЎ…е…үжЁЎеқ—гҖҒ3.2TCPO/NPOе…үеј•ж“ҺгҖҒ800GLPOйҮҸдә§гҖӮ

иҙўеҠЎпјҲ2025е№ҙпјүпјҡе…үжЁЎеқ—дёҡеҠЎж”¶е…Ҙ61дәҝе…ғпјҲ+111%пјүпјҢж•ҙдҪ“еҮҖеҲ©ж¶ҰзәҰ12дәҝе…ғгҖӮ

6.еү‘жЎҘ科жҠҖпјҲ603083пјү

дё»иҗҘдёҡеҠЎпјҡж•°йҖҡе…үжЁЎеқ—+з”өдҝЎи®ҫеӨҮпјҢ800G/1.6T/LPO/CPOВ е…ЁйқўеёғеұҖпјҢеҢ—зҫҺдә‘еҺӮе•Ҷж ёеҝғдҫӣеә”е•ҶгҖӮ

е…ій”®жҠҖжңҜпјҡLPO/CPOжҠҖжңҜйўҶе…Ҳпјӣ800G/1.6T规模йҮҸдә§пјҢ2026е№ҙдә§иғҪзӣ®ж Ү500дёҮеҸӘгҖӮ

иҙўеҠЎпјҲ2025е№ҙпјүпјҡиҗҘ收48.23дәҝе…ғпјҲ+32.07%пјүпјҢеҮҖеҲ©ж¶Ұ2.63дәҝе…ғпјҲ+58.08%пјүпјӣ2026Q1еҮҖеҲ©ж¶Ұ1.18дәҝе…ғпјҲ+276.44%пјүгҖӮ

7.жәҗжқ°з§‘жҠҖпјҲ688498пјү

дё»иҗҘдёҡеҠЎпјҡеӣҪеҶ…е…үиҠҜзүҮйҫҷеӨҙпјҢдё»иҗҘ25G/50G/100Gе…үиҠҜзүҮгҖҒCWе…үжәҗпјҢдёәзЎ…е…үжЁЎеқ—дҫӣиҙ§гҖӮ

е…ій”®жҠҖжңҜпјҡ50G EMLиҠҜзүҮжү№йҮҸеҮәиҙ§пјӣCW DFBжҝҖе…үеҷЁпјҲзЎ…е…үжЁЎеқ—ж ёеҝғе…үжәҗпјүе…ЁзҗғйўҶе…ҲгҖӮ

иҙўеҠЎпјҲ2025е№ҙпјүпјҡиҗҘ收7.8дәҝе…ғпјҲ+120%пјүпјҢеҮҖеҲ©ж¶Ұ1.91дәҝе…ғпјҲжүӯдәҸдёәзӣҲпјүгҖӮ

8.д»•дҪіе…үеӯҗпјҲ688313пјү

дё»иҗҘдёҡеҠЎпјҡе…үиҠҜзүҮ+ж— жәҗеҷЁд»¶пјҢдё»иҗҘВ CWВ е…үжәҗгҖҒAWGгҖҒPLCпјҢзЎ…е…үжЁЎеқ—ж ёеҝғ组件дҫӣеә”е•ҶгҖӮ

е…ій”®жҠҖжңҜпјҡ75-1000mWе…ЁеҠҹзҺҮCWе…үжәҗзҹ©йҳөпјӣAWG/PLCйӣҶжҲҗиҠҜзүҮпјӣзЎ…е…үиҖҰеҗҲжҠҖжңҜгҖӮ

иҙўеҠЎпјҲ2025е№ҙпјүпјҡиҗҘ收21.29дәҝе…ғпјҢеҮҖеҲ©ж¶Ұ3.72дәҝе…ғпјҲ+473.25%пјүгҖӮ

9.й•ҝе…үеҚҺиҠҜпјҲ688048пјү

дё»иҗҘдёҡеҠЎпјҡй«ҳйҖҹе…үиҠҜзүҮпјҢVCSEL/DFB/EMLВ е…Ёзі»еҲ—пјҢ100G EMLВ иҠҜзүҮйҮҸдә§гҖӮ

е…ій”®жҠҖжңҜпјҡ100G EMLиҠҜзүҮпјҲ2025Q2йҮҸдә§пјүпјӣй«ҳеҠҹзҺҮе…үиҠҜзүҮпјӣе…үйҖҡдҝЎ+жҝҖе…үйӣ·иҫҫеҸҢиҪ®гҖӮ

иҙўеҠЎпјҲ2025е№ҙпјүпјҡиҗҘ收6.5дәҝе…ғпјҢеҮҖеҲ©ж¶Ұ2176дёҮе…ғпјҲжүӯдәҸдёәзӣҲпјүгҖӮ