一、什么是三维点云重建软件?

三维点云重建软件,简单来说就是通过激光雷达、相机、传感器等设备采集现实空间数据,经算法处理后生成高精度三维模型的工具。它能将分散的空间信息转化为结构化模型,为测绘、建筑、自动驾驶、数字城市等领域提供精准决策支持,堪称 “现实世界的数字复印机”。

二、核心分类:技术、部署与规模的三重维度

(一)按技术路径:从高精度到轻量化全覆盖

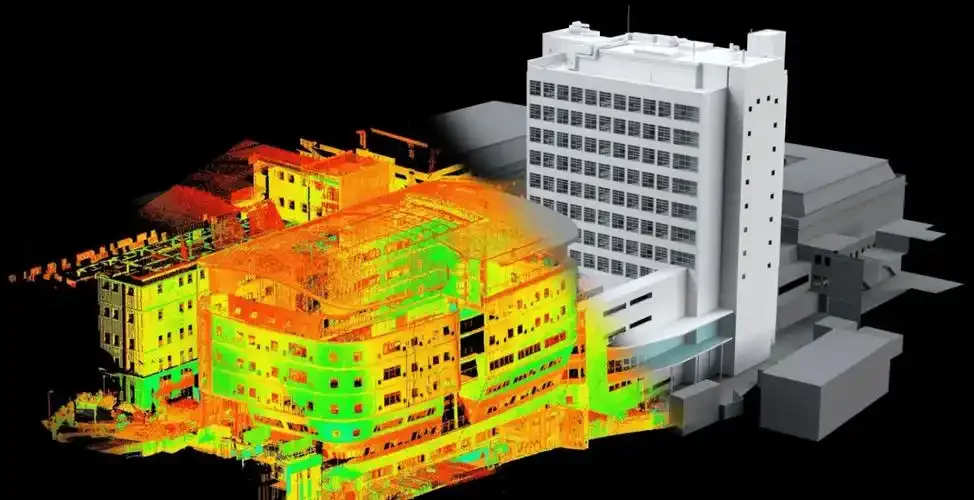

LiDAR 重建:精度高、抗干扰强,主打测绘、矿山监测、自动驾驶高精地图,设备 + 软件解决方案售价 5 万 - 50 万美元。

摄影测量重建:成本低、灵活度高,依赖多视角图像匹配,适用于建筑建模、文化遗产数字化,价格 500-2 万美元。

结构光 / 激光扫描:微米级精度,聚焦工业检测、逆向工程,售价 1 万 - 20 万美元。

RGB-D / 深度相机重建:轻量化、实时性强,用于机器人导航、AR/VR,价格仅 100-5000 美元。

SLAM 实时重建:动态环境建模能力突出,适配无人机、自动驾驶,售价 1000-10 万美元。

(二)按部署模式:本地、云端与混合并行

本地部署:强调数据安全与稳定性,适配工程测绘,一次性授权 1000-5 万美元。

云端部署(SaaS):弹性算力 + 协同处理,适合城市级建模,月费 100-2 万美元。

混合部署:平衡安全与效率,服务大型政企项目,系统方案 5 万 - 50 万美元。

(三)按项目规模:从小型扫描到城市级孪生

小型项目(MB-GB 级):工业检测、产品扫描,以订阅制为主。

中型项目(数十至数百 GB):建筑、园区建模,价格 1000-3 万美元。

大型项目(TB 级):智慧城市、国家级测绘,系统售价 10 万 - 100 万美元。

三、市场格局:11.3% 年增长,全球阵营分化

2025 年全球市场规模达 13.46 亿美元,预计 2032 年将增至 28.47 亿美元,年复合增长率 11.3%。当前市场呈现三大区域特征:北美由 Trimble、Autodesk 等主导高端工程生态;欧洲以 Hexagon、Leica 为核心,领跑高精度扫描;亚太增长最快,中国企业 DJI、超图软件等凭借低成本方案抢占市场。

市场竞争已形成五层格局:从控制硬件标准的 Trimble、FARO,到掌握核心算法的 Autodesk、Pix4D,再到深耕行业应用的 Teledyne、3D Systems,以及推动 GIS 整合的超图软件,最后是 AI 驱动的 DJI、Matterport 等新势力,行业正从单一工具竞争转向 “硬件 + 软件 + 生态” 的系统级竞争。

四、技术创新与应用落地

(一)三大技术方向引领升级

AI 语义分割:成都数之联等企业将 Transformer 架构应用于工业缺陷识别,精准度大幅提升。

多传感器融合:LiDAR + 影像 + IMU 组合,让自动驾驶 AI 对环境理解准确率从 6.9% 跃升至 54.9%。

云边协同:云端分布式计算解决大规模数据处理,边缘计算保障实时性,已在城市建模中普及。

(二)典型应用场景

建筑领域:中建三局采用三维点云数字平台,实现建筑毫米级建模,检测效率提升数倍,返工成本显著下降。

基础设施:Esri 与 Pix4D 合作推出 AR 测绘方案,可对比基础设施 “设计状态” 与 “建成状态”,降低施工误差。

自动驾驶:小鹏汽车通过 50PB 多模态点云数据训练模型,行车效率提升 23%;蘑菇车联凭借巴士数据集获新加坡运营牌照。

城市治理:北京推动时空数字底座建设,点云技术成为数字孪生城市的核心支撑。

五、采购趋势与未来展望

采购模式呈现 “大型项目整体采购 + 中小企业订阅” 的分化:大型政企倾向 5 万 - 50 万美元的混合部署方案,中小企业偏好 100-5000 美元的 SaaS 订阅,易点云等企业的 “以租代买” 模式更让设备成本降低 80%。

未来,点云重建软件将从专业工具升级为通用空间计算基础设施,深度融入自动驾驶、机器人、AR/VR 等生态。随着 AI 能力提升与算力成本下降,实时化、自动化、语义化成为核心趋势,行业集中度将进一步向 “硬件 + 算法 + 云平台” 一体化企业收敛,一个万物皆可数字化的时代正在加速到来。