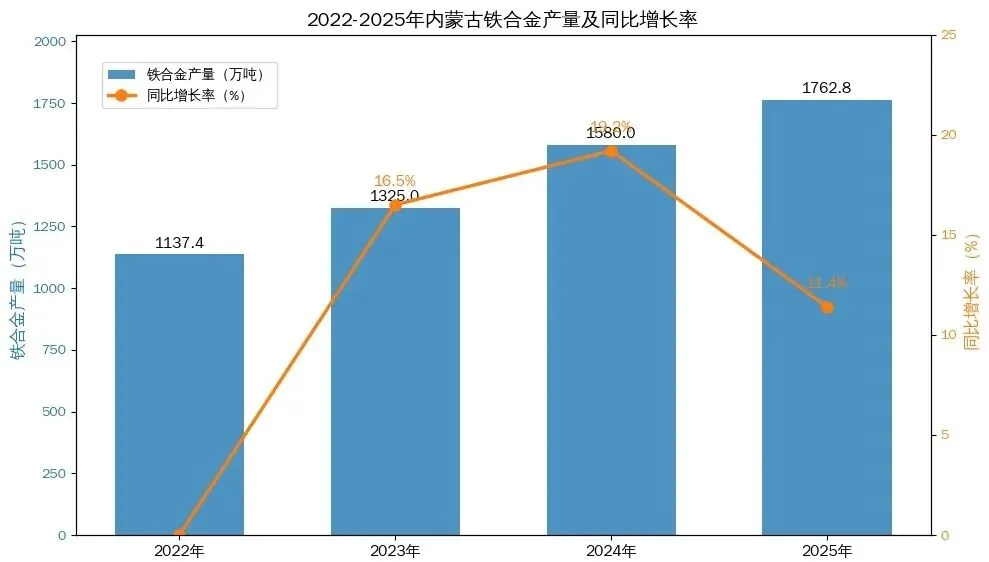

内蒙古是我国铁合金产业核心产区,产量占据全国半壁江山。依托优质低价绿色电力优势,2022-2025 年当地铁合金产量连续三年持续上涨,依托产能扩容、技术革新与政策扶持,产业发展动能十足。2025 年全区铁合金产量 1762.8 万吨,同比增长 11.4%,增速势头强劲。

图:内蒙古铁合金产量(万吨)

钢铁行业是铁合金最核心的下游应用领域,铁合金产品超八成80%市场需求均来自钢铁企业。内蒙古本地钢铁产业体量较小,区域消化能力有限,当地生产的铁合金产品大多外销至华北、华东等钢铁产业集中产区。

以华北市场为例,依托成本优势与地缘区位便利,内蒙古铁合金有效保障了河北、山西等地钢铁企业的生产用料需求。但随着周边地区钢铁产业加速转型升级,下游市场对铁合金产品品质、供货稳定性的标准持续提升,也让内蒙古铁合金行业面临的市场竞争压力持续加剧。

铸造业是工业重要配套领域,对铁合金需求稳定且应用广泛,主要用于制造机械配件、汽车零部件、管材等各类铸件。近年内蒙古铸造产业发展提速,持续拉动本地铁合金市场需求。如龙马铸造 30 万吨精密铸件项目投产,主营机械构件、风电核心配件,铁合金消耗量规模可观。

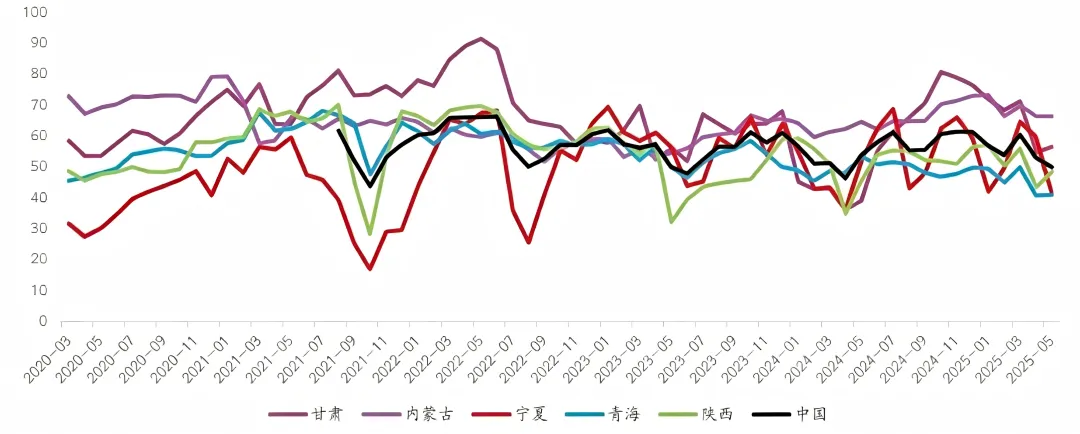

从硅铁产能利用情况来看,当地硅铁产能利用率长期优于全国均值,2025 年稳定在 65%-70%,但仍不及乌兰察布地区。究其原因,一是除乌兰察布外,其余区域铁合金产业布局零散、体量偏小,难以形成集聚优势,技改研发力度薄弱,不少中小企业设备老旧,能耗偏高、生产效率不足,产能难以充分释放;二是行业易受宏观经济与市价波动影响,铁合金价格下行时企业盈利收窄,普遍主动压降生产负荷,进一步拉低整体产能利用率。

图:各地硅铁生产企业产能利用率(单位:%)

未来,随着内蒙古铁合金产业向高端化、智能化、绿色化升级,企业有望通过技术改造与设备更新,持续提升产能利用率。行业成本结构复杂,受能源、原料、政策、物流等多重因素影响,企业间差异显著。

能源成本(30%-50%):电力是核心成本项,依托自备电厂或绿电资源,内蒙古企业电价优势明显(如乌兰察布自备电厂约 0.3 元 / 度)。但 “双碳” 要求推高自备电厂环保投入,绿电则具备长期稳定优势;本地煤炭供应充足,焦炭成本可控。

原料成本(20%-40%):锰矿、铬矿依赖进口,价格受国际市场影响大(如 2024 年锰矿涨价 15% 直接抬升硅锰成本);石灰石等辅料本地供应充足,萤石等需外调增加成本。

物流成本(10%-15%):进口矿石需经港口转运,短途供钢企成本较低,外销南方成本偏高。铁海快线等多式联运模式有效降低了运输成本,如乌兰察布至福建线路成本降幅近 30%。

环保与政策成本(占比上升):新排放标准推高企业改造与运营成本;碳交易与能耗双控使吨铁合金成本增加 300-480 元,部分产能受限带来隐性成本上升。

图:内蒙古铁合金行业成本结构对比表

总体来看,内蒙古铁合金行业具备能源价格与产业集群双重成本优势,但受限于矿石进口依赖及环保政策约束。未来,绿电应用与技术升级将成为降本核心,中小企业因成本压力加速出清,行业集中度持续提升。

从区域格局看,内蒙古铁合金产业呈现乌兰察布引领、全区协同发展格局。乌兰察布是全区及全国最大铁合金生产基地,产业集聚度高。2025 年其铁合金产量 1324 万吨,同比增长 16.8%,占全区 75%、全国 35%,品种齐全,龙头地位稳固。区内其他地区企业通过产学研合作、技改升级提升竞争力,共同支撑内蒙古铁合金产业高质量发展。

END

扫码关注我们

可查看更多精彩资讯!

节能节电就找旺星能源