5月13日晚,阿里巴巴发布2026财年Q4财报。

AI相关产品收入首次突破云业务收入的30%,季度收入达89.71亿元,年化经常性收入(ARR)突破358亿元,连续11个季度三位数同比增长。同时,CEO吴泳铭在电话会上给出了一个足够直白的判断:"现在阿里的服务器内几乎没有一张卡是空的。"

够乐观吧?

但紧接着,他说了句让整个算力圈都重新算账的话——

未来五年AI基建投入将"远超3800亿元",但获取算力的方式,不一定是自己建。

━━━━━━━━━━━━━━━━━━━━

01 | "没有一张卡是空的"——358亿背后的算力真相

先看数据,才能理解吴泳铭为什么说这句话。

阿里云本季度外部商业化收入增速高达40%,是九个季度以来最快。其中AI相关产品收入占比首次突破30%,季度收入89.71亿元,ARR已达358亿元。这是什么水平?一年光AI云服务就卖出350多亿,而且增速还在加速。

更让人关注的是吴泳铭在电话会上透露的另一组数据:

平头哥自研GPU芯片累计交付47万片,超10万卡真武PPU部署于阿里云公共云平台。其中60%以上的算力服务于外部商业化客户,覆盖互联网、金融、自动驾驶等400多家企业。

这就是他说的"没有一张卡是空的"的底气来源——

不是算力不够用,是所有能卖出去的算力,都已经在跑客户的业务了。

━━━━━━━━━━━━━━━━━━━━

02 | 吴泳铭没说出口的三个字:别自建

电话会上,吴泳铭做了一个非常罕见的操作。

他主动拆解了阿里未来获取算力的三种路径:

第一条路,自己建算力中心——这是最重的模式,消耗现金流最多。阿里财报显示,本季度资本开支已达370亿元,同比增长16%。

第二条路,以租赁方式获取——吴泳铭原话:"不见得所有算力中心都会自建去获取,也可能以租赁方式获取。"

第三条路,买芯片共建——"随着平头哥芯片产能扩大,也可能通过销售平头哥AI服务器的方式去和服务商共建数据中心。"

翻译一下就是:如果你不是阿里,别学阿里烧钱自建。

这话不是随便说的。阿里巴巴未来五年AI基建投入"远超3800亿元",但这是基于阿里自己的商业化规模——年ARR 358亿、持续三位数增长、400多家客户在跑。你如果有这个体量,自建当然划算;如果没有,租赁甚至买芯片共建,可能是更聪明的选择。

━━━━━━━━━━━━━━━━━━━━

03 | 三笔账,帮你算清楚"该不该自建"

我们把吴泳铭的三种路径,拆成三笔账来看:

▪️ 自建模式

好处:长期边际成本最低,算力完全可控。

代价:前期投入巨大。一个千卡级智算中心的建设成本在10-15亿元级别,建设周期6-12个月,且需要自备运维团队。按阿里云358亿ARR的体量算,自建的ROI是正的;但对大多数企业来说,算力利用率能否超过50%都是未知数。

阿里云本季度资本开支370亿元,但人家有400多家客户分摊成本。你的客户在哪?

▪️ 租赁模式

好处:按需付费,弹性伸缩,没有固定资产折旧压力。吴泳铭提了一嘴"可能以租赁方式获取",说明阿里自己也在做算力租赁业务——阿里云本身就是国内最大的算力租赁商。

当下算力租赁市场正在经历一轮涨价:腾讯云、阿里云相继上调GPU云服务价格。但即便如此,对于想快速上AI项目、又不确定长期需求的公司来说,租赁依然是风险最低的选择。

▪️ 买芯片共建

这是吴泳铭给出的新选项。

平头哥真武芯片已完成规模化量产,2026年预计出货40-50万张。超过30家头部车企及自动驾驶公司正基于该芯片开展智能驾驶研发。阿里的逻辑很清晰:与其让客户自己买英伟达卡被禁运折腾,不如直接买平头哥芯片,跑在阿里云上一起共建。

对客户来说,好处是不用自己管数据中心,只出芯片和服务器成本;对阿里来说,锁定了客户长期在阿里云上跑业务。

━━━━━━━━━━━━━━━━━━━━

04 | 背后的大趋势:算力正在从"资产"变成"服务"

吴泳铭这次表态,折射出一个更深层的变化。

过去两年,算力市场的主导叙事是"抢卡"。不管什么体量的公司,第一反应都是"我也要建个算力中心"。结果呢?行业数据显示,智算中心平均利用率只有32%,GPU平均利用率不到30%。大量算力资产闲置。

但到了2026年,算力的获取方式正在从一个"物理问题"变成"财务问题"。

这不是中国独有的现象。微软在1900亿美元的资本开支中,有250亿美元是"应对组件价格上涨"——连微软都不得不计算每瓦成本的边际效益。

算力不再是谁先抢到谁赢,而是谁用得更高效谁赢。

━━━━━━━━━━━━━━━━━━━━

05 | 三个信号,帮你判断自己该走哪条路

如果你现在正在做决策,三条路径对应三个问题:

问题一:你的AI业务收入,能覆盖自建算力的折旧吗?

参考阿里这个标杆:358亿ARR对应370亿季度资本开支,收入/资本开支比约为1:1。如果你的AI业务年收入不到自建成本的50%,自建大概率是亏的。

问题二:你对算力的需求,是持续稳定的,还是波动巨大的?

持续稳定(比如训练基础大模型)→ 自建或共建更划算。波动巨大(比如推理服务的峰谷差异)→ 租赁更安全。

问题三:芯片供应,你能搞定吗?

如果你能拿到足够的英伟达卡,自建是可行的。但如果你的算力需求在国产芯片能覆盖的范围内,平头哥、昇腾、寒武纪都可能是性价比更高的选择。

? 如果你的公司正在做算力决策,但算不清这笔账

我整理了一份《算力路径自检清单》——把上面三个问题拆成了 12 个量化项,填完就知道你的业务最适合自建、租赁还是买芯片。

需要的话,可以:

❶ 关注公众号后,私信获取清单

❷ 或者直接告诉我你的配置(卡型+业务量+预算),我帮你算一笔账

→ 我不卖卡,也不推平台,只做算力选型分析

━━━━━━━━━━━━━━━━━━━━

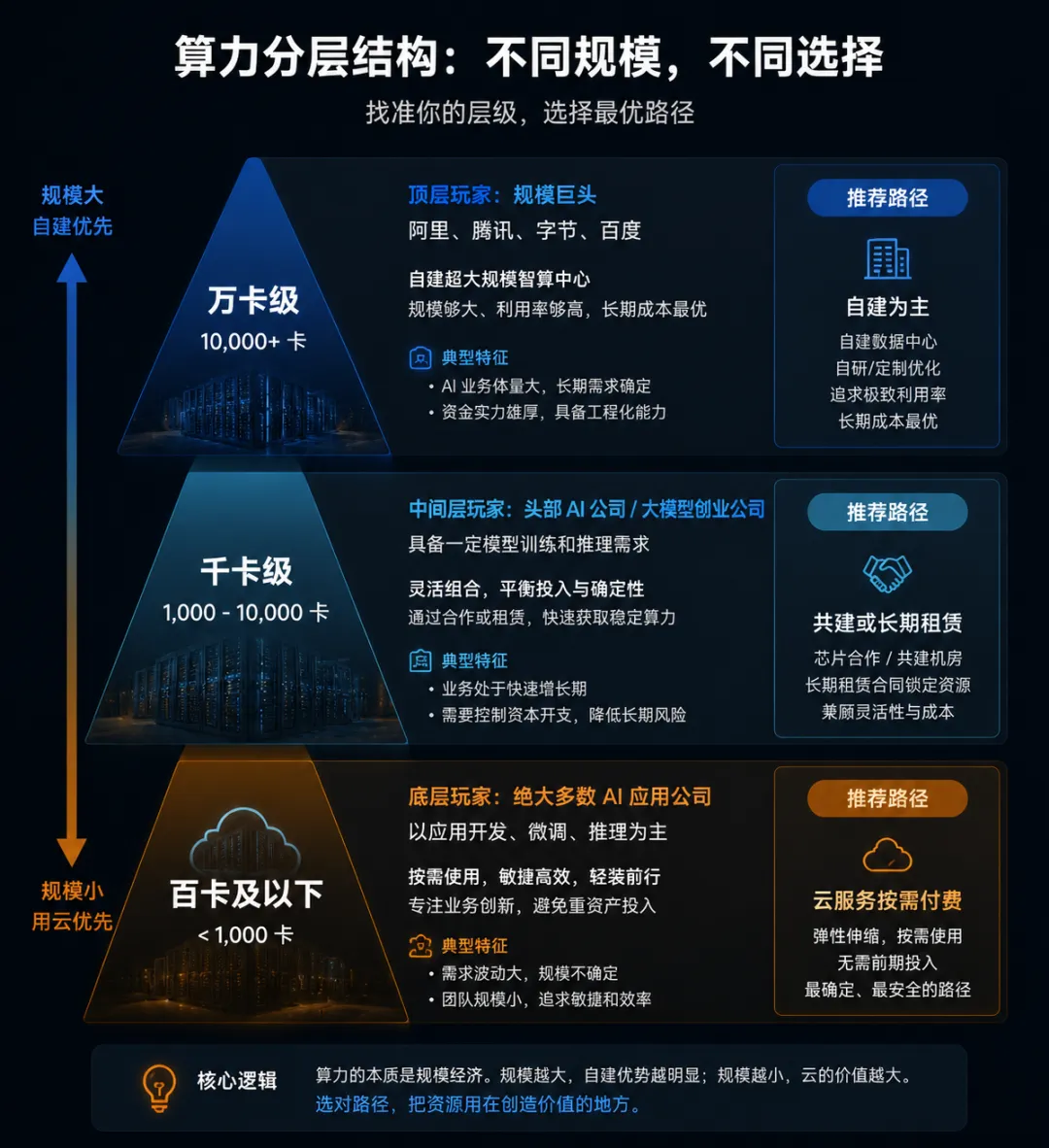

06 | 一个正在发生的"算力分层"

未来三年,算力市场会走向一个清晰的分层结构:

最上层——万卡级玩家。阿里、腾讯、字节、百度。他们自己建,因为规模够大、利用率够高。阿里未来三年3800亿还不够用,就是这个逻辑。

中间层——千卡级玩家。头部AI公司、大模型创业公司。他们可能买芯片共建,或者用长期租赁合同锁定算力。

最底层——百卡及以下。绝大多数AI应用公司。他们应该用云服务按需付费——这是最确定、最安全的路径。

━━━━━━━━━━━━━━━━━━━━

? 金句

「不是算力不够用,是能卖出去的算力,都已经在跑客户的业务了。」

━━━━━━━━━━━━━━━━━━━━

? 互动问题

你觉得你的公司应该自建算力、租算力、还是买芯片共建?选一个:

A. 自建——长期划算,控制权在自己手上

B. 租赁——灵活弹性,不想背上固定资产

C. 买芯片共建——国产芯片够用,还能绑定云厂商资源

欢迎在评论区聊聊你的选择,也说说你现在的算力利用率是多少。

━━━━━━━━━━━━━━━━━━━━

? 产品推荐

商品名称:《大国算力》

想深入了解算力基础设施的投资逻辑?推荐这本系统梳理中国算力产业链的参考书。