前言:AI 分水岭时刻,双巨头同日交卷

2026 年 5 月 13 日,中国互联网史上极具标志性的一天 —— 腾讯控股与阿里巴巴集团同日发布最新季度财报(腾讯 2026Q1、阿里 2026 财年 Q4 / 自然年 2026Q1)。两家市值合计超 5 万亿的行业巨头,在 AI 技术革命的关键节点,交出了截然不同的业绩答卷与战略路径:阿里以 “利润换增长” 激进押注 AI 商业化,腾讯以 “现金流护生态” 稳健深耕 AI 底层能力。

这不仅是一份季度业绩报告,更是中国互联网格局重构的分水岭文件。存量互联网时代的增长逻辑已至尽头,AI 驱动的下一代互联网竞争全面打响。本文将以全量采集两家官方财报数据、管理层战略表述、业务布局细节,从经营成果、业务结构、AI 战略、核心能力、终局推演五大维度,深度拆解双巨头的 AI 时代竞争逻辑,客观推演谁将主宰下一代互联网。

数据边界声明:本文所有财务数据、业务指标、战略信息均严格来源于腾讯、阿里 2026 年 5 月 13 日官方财报公告、港交所披露文件、财报电话会实录,确保分析的专业性、客观性与可溯源性。

一、核心经营成果拆解:稳健盈利 VS 激进投入,两种战略的财务镜像

(一)腾讯 2026Q1:现金流碾压,盈利稳健,AI 投入可控

1. 整体财务表现(官方权威数据)

总营收:1964.58 亿元,同比 + 9%,环比 + 1%,略低于市场预期但增长韧性凸显

毛利:1112.65 亿元,同比 + 11%,毛利率 57%,同比提升 1 个百分点,高毛利业务占比持续优化

Non-IFRS 经营利润:756.27 亿元,同比 + 9%;剔除 AI 新增产品投入后,经营利润 844 亿元,同比 + 17%,核心主业盈利增速强劲

Non-IFRS 归母净利润:679.05 亿元,同比 + 11%,环比 + 5%,盈利能力稳居行业顶端

研发投入:225.42 亿元,同比 + 19%,100% 投向 AI 领域(大模型研发、智能体迭代、算力基建)

资本开支:319.4 亿元,同比 + 16%,主要用于 AI 算力集群、数据中心建设,AI 基础设施投入持续加码

自由现金流:567 亿元,现金流充裕度行业第一,为 AI 长期投入提供绝对安全垫

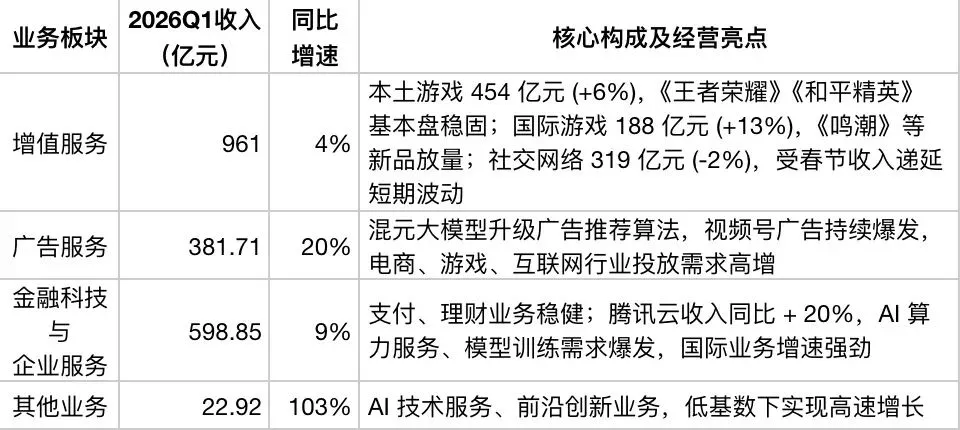

2. 四大业务板块明细(营收结构健康,增长均衡)

腾讯业务呈现 “三强一高增” 格局,核心主业稳健,创新业务爆发,AI 赋能全链路渗透:

3. 业绩定性:稳健为王,AI 投入 “量体裁衣”

腾讯 2026Q1 业绩完美诠释 “长期主义的财务纪律”:高毛利、高现金流、可控式 AI 投入,核心主业增长韧性强,AI 投入不牺牲短期盈利,抗风险能力登顶行业。马化腾在财报中明确表态:“核心业务为 AI 投入提供充裕现金流,AI 落地为核心业务注入新增长动力”,形成 “主业养 AI,AI 反哺主业” 的良性循环。

(二)阿里 2026 财年 Q4(2026Q1):营收微增,利润承压,AI 投入 “火力全开”

1. 整体财务表现(官方权威数据)

总营收:2433.8 亿元,同比 + 3%;剔除已处置资产(高鑫零售、银泰)后,同口径同比 + 11%,内生增长韧性仍在

毛利:未单独披露,毛利率大幅下滑,主因 AI 算力、即时零售投入增加

经营利润:-8.48 亿元,同比由盈转亏(去年同期盈利 284.65 亿元),AI 高投入直接挤压利润空间

调整后 EBITA:51.02 亿元,同比 - 84%,盈利能力跌至近年冰点

归母净利润:254.76 亿元,同比 + 96%,仅来源于投资收益(市值变动 + 资产处置),主业盈利能力实质恶化

资本开支:269 亿元,90% 用于 AI 算力基建(平头哥芯片 + 阿里云集群),投入强度行业第一

经营现金流:94.1 亿元,同比 - 66%,现金流大幅承压,多线烧钱模式难持续

全年业绩(2026 财年):营收 10236.7 亿元,首次突破万亿元;净利润 1059.04 亿元,同比 - 19%,万亿营收背后是利润与现金流的双重压力

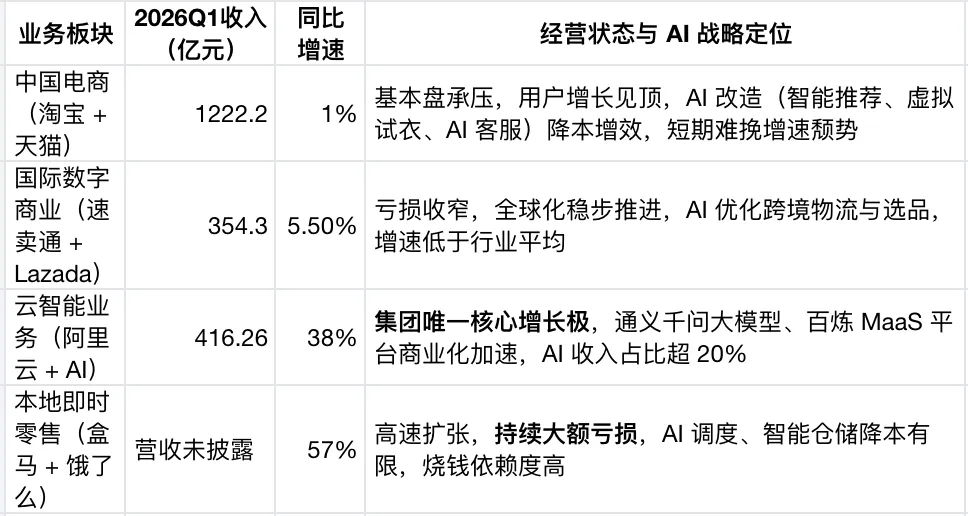

2. 四大业务板块明细:云智能独增,电商承压,零售亏损

阿里业务呈现 “一强三弱” 格局,云智能成为唯一增长极,电商基本盘承压,本地即时零售持续大额亏损,AI 成为集团 “救命稻草”:

3. AI 商业化核心数据(唯一亮点,增速迅猛)

阿里 AI 已跨越投入期,进入规模化商业化回报周期,成为集团最确定的增长引擎:

AI 模型与应用年化 ARR 收入:突破 358 亿元;管理层预计2026 年 6 月季度破 100 亿元,年底超 300 亿元,指数级增长明确

单季度 AI 相关收入:89.71 亿元,连续 11 个季度三位数高增长

百炼 MaaS 平台客户:同比增长 8 倍,企业付费客户爆发式增长,金融、制造、政务行业渗透率领先

阿里云 AI 算力部署:平头哥自研芯片 “真武” 部署超 10 万卡,自研硬件 + 大模型 + 云服务全链路闭环,技术壁垒成型

4. 业绩定性:以利润换时间,AI 押注 “生死局”

阿里 2026Q1 业绩是典型的 “激进转型阵痛期”:营收微增、利润暴跌、现金流恶化、AI 商业化高增,本质是牺牲短期盈利与现金流,换取 AI 时代的技术壁垒与市场份额。吴泳铭在财报电话会上直言:“阿里 AI 基建投入将远远超过 3800 亿,未来五年 all in AI,没有退路”,AI 已成为阿里生死存亡的战略赌注。

二、业务布局深度拆解:生态深耕 VS 全栈扩张,两种模式的底层逻辑

(一)腾讯:社交为根,AI 润物无声 ——“生态内嵌式” 布局

1. 底层根基:不可复制的国民社交生态

腾讯的核心护城河,是14.32 亿微信月活 + 5.7 亿 QQ 月活构成的国民社交网络,高频、高粘性、强社交关系链,形成天然的 AI 落地场景池。微信生态(朋友圈、公众号、视频号、小程序、支付)覆盖用户全场景需求,AI 无需从零获客,直接内嵌现有生态即可触达海量用户,获客成本趋近于零。

2. 业务逻辑:AI 赋能主业,而非颠覆主业

腾讯的业务布局核心逻辑是 “AI + 现有生态”,而非 “AI 替代现有业务”:

社交领域:AI 优化朋友圈推荐算法、视频号内容分发、公众号智能写作,提升用户时长与活跃度,强化社交壁垒

游戏领域:AI 辅助游戏开发(场景生成、NPC 智能交互)、优化游戏运营(用户行为分析、防沉迷),降低开发成本,提升游戏生命周期

广告领域:AI 精准用户画像、智能投放优化、广告内容生成,提升广告转化率与 ROI,驱动广告业务高增

金融科技:AI 风控、智能投顾、支付安全,降低风险成本,提升服务效率

企业服务:混元大模型 MaaS、WorkBuddy 效率智能体,赋能企业办公与生产效率,B 端 AI 商业化稳步推进

3. 战略特点:稳健、克制、长期、闭环

不激进跨界:坚守社交、游戏、广告、金融科技核心赛道,不盲目进入非优势领域,避免资源分散

全场景内嵌 AI:AI 不是独立产品,而是所有业务的底层能力,润物无声渗透全生态,用户无感知但体验持续提升

现金流自给自足:核心主业高盈利、高现金流,AI 投入完全由主业利润支撑,无需外部融资,长期投入无压力

生态闭环无敌:社交 - 内容 - 支付 - 小程序全链路打通,数据互通、用户互通、场景互通,AI 生态协同效应最大化

(二)阿里:电商为基,AI 全栈突围 ——“全栈自研式” 布局

1. 底层根基:电商交易生态,流量精准但粘性不足

阿里的核心根基是淘宝 + 天猫构成的电商交易生态,拥有海量交易数据与精准用户画像,但用户时长、社交粘性远低于微信,流量以 “交易需求驱动” 为主,高频场景稀缺。电商生态为 AI 提供了天然的商业化场景(智能推荐、虚拟试衣、AI 客服、供应链优化),但缺乏高频社交场景,AI 用户触达效率受限。

2. 业务逻辑:AI 全栈自研,打造第二增长曲线

阿里的业务布局核心逻辑是 “AI 全栈自研 + 多线扩张”,将 AI 打造为独立于电商的第二增长曲线:

技术层:平头哥自研芯片(真武)+ 通义千问大模型 + 阿里云算力集群,芯片 - 模型 - 云全链路自研,底层技术自主可控,摆脱外部依赖

云智能层:阿里云 + 百炼 MaaS 平台,企业级 AI 服务商业化核心载体,金融、制造、政务行业深度渗透

电商赋能层:AI 智能推荐、虚拟试衣、AI 客服、供应链智能调度,提升电商运营效率,降低成本,延缓电商增速下滑

新业务层:本地即时零售(盒马、饿了么)、国际数字商业,AI 赋能新业务扩张,抢占线下与海外市场,分散电商依赖风险

3. 战略特点:激进、全栈、短期、高投入

全链路自研:从芯片到大模型再到应用,AI 全产业链闭环,技术壁垒高,但研发投入巨大

多线扩张:云智能、电商、本地零售、国际商业四线并行,资源分散,每一条战线都需持续烧钱

利润换市场:不计短期利润与现金流,高强度投入 AI 基建与新业务扩张,快速抢占市场份额,形成规模效应

商业化优先:AI 从投入期快速转向商业化回报期,优先变现、优先增长,快速验证商业价值,支撑持续投入

三、AI 时代经营策略深度拆解:两条路径,天差地别

(一)腾讯:生态优先,长期主义 ——“耐力型” AI 战略

1. 战略定位:AI 是底层能力,而非独立生意

腾讯对 AI 的核心定位是 “所有业务的底层赋能能力”,而非独立的盈利业务。马化腾明确表示:“AI 不是颠覆者,而是赋能者,腾讯的 AI 战略是用技术提升现有生态的效率与体验,长期释放价值”。不追求短期 AI 收入规模,优先打磨技术能力、丰富应用场景、积累用户数据,等待生态成熟后自然变现。

2. 技术布局:混元大模型 + Agent 智能体,聚焦应用落地

大模型:自研Hy3 preview(混元)大模型,同等参数规模下性能领先,兼具实用性与性价比;自 4 月 28 日起,在 OpenRouter 的 token 消耗量排行榜上稳居前列,技术实力获得行业认可

智能体:WorkBuddy 效率 AI 智能体已成为中国使用最广的效率 AI 服务,聚焦办公场景(文档生成、会议纪要、数据分析),C 端 AI 应用落地领先

技术路线:不盲目追求参数规模,优先优化实用性、性价比、落地性,技术研发紧贴业务需求,避免 “为了技术而技术”

3. 商业化路径:三步走,稳扎稳打

第一步(当前):AI 赋能主业,间接变现—— 通过 AI 提升社交、游戏、广告、金融科技的运营效率与收入,主业增长即 AI 价值体现

第二步(短期 1-2 年):B 端 AI 服务商业化—— 依托混元大模型与腾讯云,推出 MaaS 服务、行业解决方案,企业级 AI 付费客户稳步增长

第三步(中长期 3-5 年):C 端 AI 应用全面爆发—— 基于微信生态推出原生 AI 应用(AI 助手、AI 内容创作、AI 社交互动),依托海量用户实现 C 端 AI 商业化闭环

4. 投入策略:稳健加码,现金流可控

研发投入:2026Q1 研发投入 225.4 亿元,同比 + 19%,增速低于 AI 商业化增速,投入节奏克制

资本开支:2026Q1 资本开支 319.4 亿元,同比 + 16%,优先投向算力集群与数据中心,避免无效投入

投入原则:现金流自给自足,不牺牲核心主业盈利,不依赖外部融资,长期投入无压力,容错空间大

(二)阿里:商业化优先,激进抢跑 ——“速度型” AI 战略

1. 战略定位:AI 是第二增长曲线,生死之战

阿里对 AI 的核心定位是 “独立于电商的第二增长曲线”,是决定阿里未来生死的战略赌注。吴泳铭直言:“AI 是阿里未来五年的唯一核心,all in AI,没有退路,必须打赢”。追求短期 AI 收入规模与市场份额,优先商业化变现,快速验证价值,支撑持续高投入。

2. 技术布局:全栈自研,芯片 - 模型 - 云闭环

芯片层:平头哥自研 “真武” AI 芯片 ,已部署超 10 万卡,自研芯片性能比肩国际顶尖水平,大幅降低算力成本

大模型层:通义千问大模型迭代至 4.0 版本,性能领先国内第一梯队,支持多模态(文本、图像、音频、视频),技术实力行业顶尖

云服务层:阿里云国内市场份额第一,AI 算力集群规模行业领先,为大模型训练与推理提供充足算力支撑

技术路线:全链路自研,追求技术自主可控与绝对领先,不计研发成本,快速迭代技术,构建不可复制的技术壁垒

3. 商业化路径:全域变现,快速规模化

云 MaaS 服务:百炼 MaaS 平台为企业提供大模型调用、模型微调、行业解决方案服务,企业付费客户爆发式增长,年化 ARR 收入破 358 亿元

电商 AI 赋能:AI 智能推荐、虚拟试衣、AI 客服、供应链优化,提升电商运营效率,降低成本,间接提升电商收入

行业解决方案:金融、制造、政务、医疗等行业 AI 解决方案,深度渗透垂直行业,获取高价值客户

C 端 AI 应用:AI 搜索、AI 内容创作、AI 购物助手,依托电商流量快速落地 C 端应用,抢占用户心智

4. 投入策略:火力全开,不计短期成本

研发投入:未单独披露 AI 研发投入,但全年 AI 相关投入超千亿元,增速远超收入增速

资本开支:2026Q1 资本开支 269 亿元,90% 用于 AI 算力基建;管理层预计未来五年 AI 基建投入远超 3800 亿元,投入强度行业第一

投入原则:牺牲短期利润与现金流,all in AI,快速抢占市场份额,容错空间小,一旦战略失误将面临巨大风险

四、五大核心能力硬核对标:谁的护城河更坚固?

1. 流量生态:腾讯碾压胜出,阿里差距明显

腾讯:14.32 亿微信月活 + 5.7 亿 QQ 月活,高频、高粘性、强社交关系链,AI 落地零成本触达海量用户,用户时长日均超 120 分钟,流量护城河不可复制

阿里:电商精准流量,月活超 8 亿,但用户时长日均仅 30 分钟,粘性低、高频场景稀缺,AI 获客成本高,用户触达效率低

2. 全栈技术:阿里全域领先,腾讯应用层占优

阿里:芯片(平头哥真武)+ 大模型(通义千问)+ 云(阿里云)全链路自研,底层技术无短板,技术壁垒行业第一

腾讯:应用层技术领先(混元大模型 + WorkBuddy 智能体),落地成熟、实用性强,但缺乏自研芯片,硬件依赖外部供应商,底层技术闭环缺失

3. AI 商业化:阿里绝对领跑,腾讯蓄势待发

阿里:AI 年化 ARR 收入破 358 亿元,单季度 AI 收入 89.71 亿元,连续 11 个季度三位数高增长,企业级 AI 市场份额国内第一,商业化规模与增速遥遥领先

腾讯:AI 商业化以赋能主业间接变现为主,独立 AI 收入规模较小,B 端 MaaS 服务刚起步,C 端 AI 应用未大规模落地,商业化进程滞后阿里 1-2 年

4. 现金流抗风险:腾讯完胜,阿里压力爆表

腾讯:季度自由现金流 567 亿元,账面现金超 4000 亿元,现金流充裕度行业第一,AI 投入完全自给自足,长期投入无压力,容错空间极大

阿里:季度经营现金流 94.1 亿元,同比 - 66%,账面现金超 5200 亿元但持续大额烧钱,AI 基建 + 本地零售双烧钱,现金流压力巨大,容错空间极小

5. 生态协同性:腾讯闭环无敌,阿里联动不足

腾讯:社交 - 内容 - 支付 - 小程序全链路打通,数据互通、用户互通、场景互通,AI 生态协同效应最大化,一个 AI 能力可赋能全生态,边际成本趋近于零

阿里:电商生态闭环完善,但云、零售、国际商业联动不足,数据壁垒、用户壁垒明显,AI 生态协同效应弱,各业务线 AI 投入分散,资源浪费严重

核心结论:短期(1-2 年),阿里凭全栈技术与商业化速度领先;中长期(3-5 年),腾讯凭流量生态、现金流耐力与生态协同性锁定胜局。

五、未来格局推演:短期领跑≠终局胜利,耐力决定上限

(一)短期 1-2 年:阿里占据 AI 商业化领先优势,腾讯稳健蓄力

阿里:AI 收入持续高增,坐稳企业级 AI 龙头

AI 商业化爆发:百炼 MaaS 平台客户持续爆发,年化 ARR 收入 2026 年底超 300 亿元,云智能业务成为集团第一增长曲线,增速维持 30%+

技术壁垒强化:平头哥芯片 + 通义千问大模型持续迭代,全栈技术优势进一步扩大,企业级 AI 市场份额稳居国内第一

业绩压力仍存:电商增速持续承压,本地零售亏损扩大,AI 收入难以抵消其他业务亏损,整体利润与现金流仍将承压

腾讯:AI 赋能主业深化,现金流持续充裕

主业稳健增长:社交、游戏、广告、金融科技持续稳健增长,现金流维持 500 亿元 + 季度水平,为 AI 投入提供充足支撑

AI 应用落地加速:WorkBuddy 智能体用户破亿,混元大模型 MaaS 服务付费客户快速增长,B 端 AI 商业化稳步推进

技术差距缩小:持续加码 AI 研发,大模型性能与阿里差距逐步缩小,应用层技术优势持续扩大

(二)中长期 3-5 年:腾讯锁定终局胜势,阿里面临增长瓶颈

腾讯:AI 生态全面成熟,主宰下一代互联网

C 端 AI 应用全面爆发:依托微信生态推出原生 AI 助手、AI 内容创作、AI 社交互动应用,14 亿用户无缝触达,C 端 AI 商业化闭环形成,收入规模超越阿里

生态协同效应最大化:AI 能力全面渗透社交、游戏、广告、金融科技全生态,数据价值最大化,运营效率持续提升,主业增长获得新动力

现金流耐力决胜:持续充裕的现金流支撑长期、大规模 AI 投入,无需牺牲盈利,技术迭代与生态扩张同步推进,终局壁垒不可复制

阿里:AI 增长见顶,现金流压力倒逼战略收缩

AI 商业化增速放缓:企业级 AI 市场竞争加剧,百炼 MaaS 平台客户增长见顶,AI 收入增速回落至 20% 以下,难以支撑集团增长需求

技术壁垒被突破:腾讯、字节跳动等竞争对手持续加码 AI 研发,阿里全栈技术优势逐步弱化,底层技术壁垒不再不可逾越

现金流危机爆发:AI 基建 + 本地零售持续烧钱,经营现金流持续恶化,账面现金消耗过快,被迫战略收缩,削减 AI 投入或出售非核心资产

(三)终局定论:AI 上半场阿里领跑,下半场腾讯主宰

AI 上半场(1-2 年):阿里凭全栈技术自研 + 激进商业化策略,快速抢占企业级 AI 市场,AI 收入规模与增速领先,成为AI 商业化第一股。

AI 下半场(3-5 年):腾讯凭国民流量生态 + 碾压级现金流 + 全场景生态协同,实现 AI 能力的全面落地与商业化闭环,主宰 C 端 AI 市场 + 巩固 B 端 AI 地位,成为下一代互联网的绝对王者。

核心逻辑:AI 行业终极竞争,拼的不是短期技术参数或收入增速,而是用户生态、场景渗透、数据积累、现金流耐力。腾讯在这四大核心维度均具备不可复制的优势,短期落后不影响终局胜利。

结语:长期主义,才是 AI 时代的终极答案

腾讯与阿里的 AI 战略分野,本质是两种商业哲学的对抗:一个求快,以利润换时间,抢占短期红利;一个求稳,以生态换未来,深耕长期价值。

2026Q1 财报数据清晰揭示:阿里赢了当下,腾讯赢了未来。存量互联网时代的增长逻辑已至尽头,AI 驱动的下一代互联网竞争,是一场马拉松式的耐力赛,而非百米冲刺式的速度赛。

短期的激进投入与商业化领跑,只能获得阶段性优势;而长期的生态深耕、技术打磨、现金流积累,才能构建不可逾越的终局壁垒。在 AI 时代,长期主义,才是终极答案。

免责声明:

本文所有财务数据、业务信息、战略表述,均来源于腾讯、阿里 2026 年 5 月 13 日官方财报公告、港交所披露文件、财报电话会实录。本文仅为行业深度分析,不构成任何投资建议。