引言:SpaceX IPO重塑商业航天估值锚

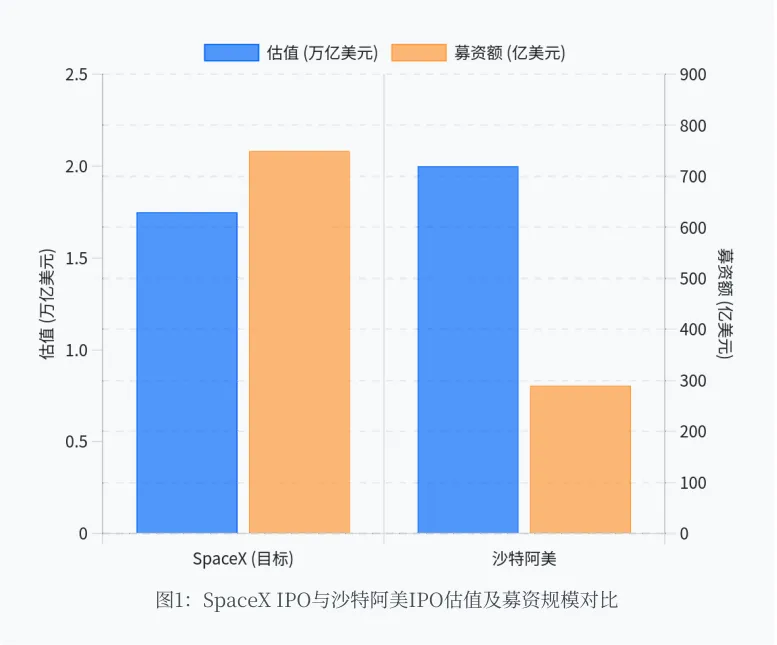

2026年,全球商业航天领域迎来历史性时刻——埃隆·马斯克旗下的SpaceX计划启动首次公开募股(IPO),目标估值高达1.75万亿美元16。这一估值不仅将使SpaceX成为有史以来规模最大的IPO,远超沙特阿美2019年创下的290亿美元纪录1,更将为全球商业航天产业树立一个前所未有的“估值锚”72。SpaceX的上市,不仅是资本市场事件,更是行业里程碑,其背后所代表的规模化部署、商业化闭环和颠覆性成本曲线,正深刻重塑全球商业航天的产业逻辑与投资范式76。对于中国商业航天产业而言,SpaceX IPO既是外部催化,也是内部镜鉴,它将带动国内产业链的系统性估值重估,并推动投资主线从概念炒作转向业绩与估值双驱动的理性轨道76。

SpaceX IPO:全球商业航天史上的里程碑事件

IPO规模与估值:史上最大IPO

SpaceX的IPO规模之大,前所未有。根据已披露信息,SpaceX计划以1.75万亿至2万亿美元的估值融资750亿美元1133。若按1.75万亿美元估值计算,其IPO募资额将是沙特阿美290亿美元纪录的约2.5倍1;即便以2万亿美元估值计,募资额也远超此前任何一笔IPO6。这一估值水平意味着SpaceX上市后的市值将超过当前全球绝大多数上市公司,成为人类历史上规模最大的IPO16。如此庞大的融资规模,不仅将对全球资本市场产生显著的“虹吸效应”,引发投资者对科技股的重新配置2,也将为SpaceX后续的星舰研发、星链部署以及太空AI算力布局提供雄厚的资金弹药。

IPO时间表与市场影响

SpaceX已于2026年4月1日向美国证券交易委员会(SEC)秘密提交了IPO注册声明(S-1文件)16。按照美国JOBS法案规定,新兴成长公司可先提交保密草稿,待SEC反馈后再公开披露,这降低了市场猜测和投机21。目前市场普遍预期,SpaceX将于2026年6月启动全球路演,6月下旬至7月初正式挂牌交易136。若进程顺利,SpaceX股票最快有望于6月底登陆纳斯达克19。

如此庞大的IPO,对全球市场的影响深远。一方面,如此巨量资金募集可能对市场流动性产生压力,有分析指出,这可能引发数十亿美元级别的科技股抛售,以腾出资金认购SpaceX股份2。另一方面,SpaceX的上市也被视为市场风向标,其成功上市将提振投资者对商业航天乃至更广泛科技板块的信心2。市场分析人士指出,SpaceX若成功上市,将对其他商业航天概念股带来“映射效应”,相关概念股近期或反复活跃2。此外,标普道琼斯指数公司已启动咨询,考虑将新上市的超大型公司更快纳入标普500等指数2,这意味着SpaceX上市后有望迅速进入主要股指,从而吸引大量被动资金跟踪配置,为股价提供支撑2。

SpaceX的业务版图与核心驱动力

SpaceX之所以能获得如此惊人的估值,根本原因在于其构建了一个覆盖发射服务、卫星互联网、太空计算等环节的闭环生态,并展现出颠覆传统航天的商业潜力。其核心业务和驱动力可概括如下:

星链(Starlink):现金牛与增长引擎

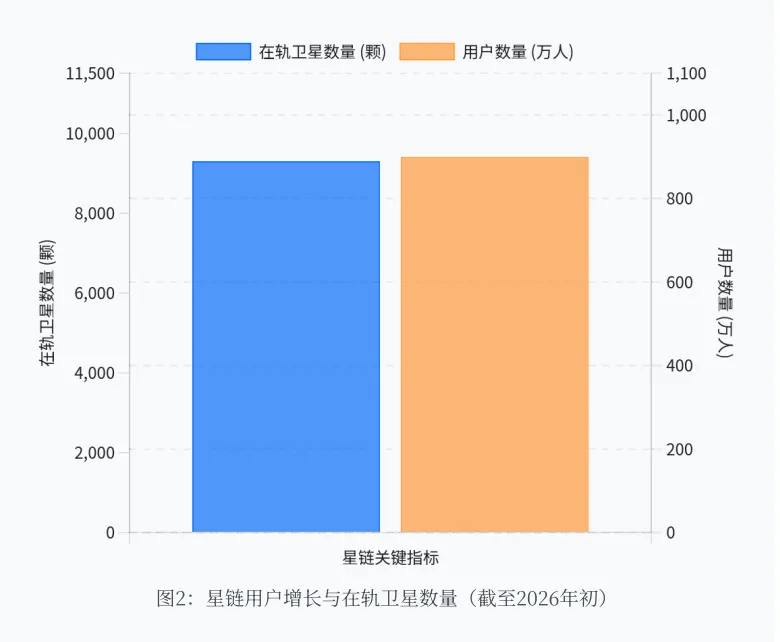

星链是SpaceX当前最核心的现金牛业务,也是其估值的主要支撑69。星链通过在低地球轨道部署大规模卫星星座,为全球提供高速、低延迟的卫星互联网服务。截至2026年初,星链在轨卫星已超过9300颗,占全球活跃卫星总数的三分之二以上94。星链用户数也已突破900万13,并已实现运营盈利69。2025年,星链收入预计达120亿美元,毛利率高达63%122。星链的成功,不仅为SpaceX带来了稳定的现金流,更验证了“低成本发射+大规模组网+服务运营”的商业模式闭环97。其规模化扩张,直接驱动了公司营收从2024年的约64亿美元跃升至2025年的185亿美元13,为后续星舰和太空算力等远期愿景奠定了坚实的财务基础。

星舰(Starship):决定未来的关键变量

星舰是SpaceX的下一代完全可重复使用运载系统,也是公司未来战略的基石2。星舰的设计目标是将有效载荷送入轨道后,火箭助推器和飞船均可快速回收重复使用,从而将发射成本从传统航天的数万美元/公斤降至数百美元/公斤级别297。SpaceX在星舰项目上的累计投入已超过150亿美元2,其成功与否直接决定了SpaceX能否实现“每年发射数千次”的终极目标2。星舰的突破,将彻底颠覆航天发射的经济模型,不仅为星链V3卫星的大规模部署提供运力保障,也为太空AI数据中心、月球和火星殖民等远期愿景提供技术可能2140。然而,星舰项目也面临严峻挑战,其研发历程中经历了多次试飞失败和延期2,其商业化前景存在不确定性140。

发射服务:全球商业发射的垄断者

猎鹰系列火箭是SpaceX当前的主力发射服务产品,凭借可重复使用技术,猎鹰9号已实现单一助推器重复使用29次的世界纪录97。2025年,猎鹰系列火箭执行了超过130次发射任务,几乎实现了“像公交车一样”的高频次运行2。凭借极低的发射成本和高可靠性,SpaceX几乎垄断了全球商业发射市场,2025年其商业发射次数占全球总量的52%97。发射服务不仅是星链快速组网的保障,也是SpaceX收入的重要组成部分,为星舰研发和太空探索提供了持续的资金支持。

星盾(Starshield):政府与国防业务

星盾是SpaceX面向政府和国防领域设计的星链变体,旨在为美国及其盟友提供安全、抗干扰的卫星通信和侦察网络2。在当前全球地缘政治格局下,星盾业务订单已排满至2030年2。这一业务不仅为SpaceX带来了稳定的政府合同收入,也进一步巩固了其在国防航天领域的地位,为公司未来业务增长提供了另一维度的保障。

xAI与空间计算:太空算力的远期期权

2026年2月,SpaceX完成了对马斯克旗下AI公司xAI的合并1。这一合并标志着SpaceX正将业务版图从“天地运输”延伸至“天地计算”,即利用星链网络提供边缘算力服务,将卫星从“传输管道”升级为“云算力节点”1。马斯克提出在太空建设AI数据中心的构想,计划每年部署100GW的太阳能AI卫星,目标是让太空成为最便宜的算力来源1140。虽然这一愿景极具前瞻性,但SpaceX在IPO文件中也坦承,太空算力计划仍处于早期阶段,涉及重大技术复杂性和未经验证的技术,商业可行性存在不确定性140145。尽管如此,xAI的加入为SpaceX提供了AI技术与人才储备,使其在未来的太空算力竞争中占据先发优势,也为公司长期估值提供了巨大的想象空间。

SpaceX IPO对中国商业航天产业的映射与催化

SpaceX的IPO,对中国商业航天产业而言,是一场前所未有的“映射”与“催化”盛宴2。其影响主要体现在估值重塑、供应链映射和产业逻辑对标三个方面。

估值重塑:从题材炒作到业绩驱动

SpaceX的上市,将为中国商业航天产业链确立一个明确的“终极估值锚”72。当前,中国商业航天板块的估值逻辑,正从早期的“主题投资”转向“业绩兑现”7697。SpaceX作为全球商业航天的绝对标杆,其IPO估值和上市后表现,将成为国内企业估值的重要参照系72。随着国内星网工程、千帆星座等低轨星座进入密集组网期,那些真正拥有核心技术、进入供应链核心环节的企业,将获得业绩与估值的双升7697。市场资金正从前期的主题炒作,转向关注企业的工程化指标和实际订单兑现能力97。SpaceX的上市,将加速这一进程,推动国内商业航天板块的估值体系从“概念炒作”向“业绩+估值”双驱动切换76。

供应链映射:核心“卖铲人”逻辑

在全球商业航天的“淘金热”中,最稳健的投资逻辑往往不在整机厂,而在关键环节的“卖铲人”81。SpaceX的规模化扩张,为A股市场培育了一批深度嵌入其供应链的核心“卖铲人”企业。这些企业凭借极致的技术壁垒、严苛的国际认证和不可替代性,构建起深护城河,成为“中国智造”嵌入全球顶尖航天供应链的核心力量。根据已公开信息,已有超过15家A股上市公司深度参与SpaceX的全球供应链,在材料、精密部件、电子设备等多个关键环节提供产品117。它们与SpaceX的合作,从“认证供应商”到“独家一级供应商”不等,业绩弹性与确定性也因合作深度而异116。

核心“卖铲人”企业示例

- 信维通信(300136)

星链地面终端高频高速连接器的全球独家一级供应商,市占率近100%。其产品需在-270℃至+200℃的极端温差环境下稳定工作,满足Ka/Q/V波段毫米波低损耗传输要求,全球仅3家企业具备量产能力。2025年,公司卫星业务营收约15亿元,其中70%来自SpaceX。随着星链用户从500万增长至1000万,信维通信的订单量也同步激增,业绩确定性极高66116。 - 西部材料(002149)

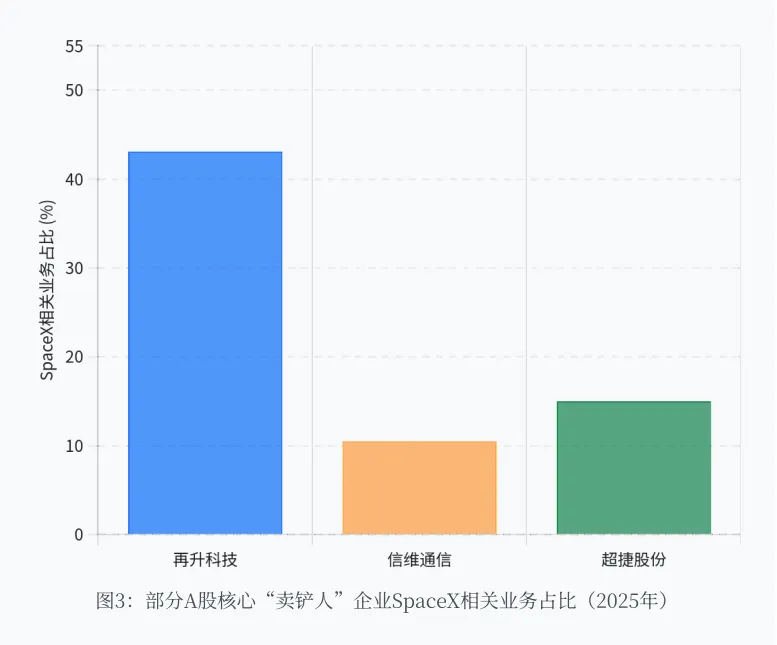

中国大陆唯一通过SpaceX认证的航天级铌合金供应商,产品直供猎鹰9号、星舰的发动机燃烧室、喷管等高温热端部件。其铌合金熔点达2468℃,可承受3000℃高温燃气冲刷与1000次点火循环,解决火箭发动机“心脏”的耐高温、长寿命难题。2025年,公司SpaceX相关订单达12.7亿元,订单排至2027年。随着星舰量产和发射频次提升,西部材料的订单规模将持续扩张。 - 再升科技(603601)

全球仅三家、中国唯一能为SpaceX火箭/星链提供超高温绝热材料的厂商,是箭体热防护系统的核心供应商。其产品通过NASA与SpaceX双重认证,认证周期长达30个月,替换成本极高。2025年,公司SpaceX相关收入12.7亿元,占总营收43.1%,订单已排至2027年三季度。 - 超捷股份(301005)

专注于可回收火箭高强度钛合金紧固件研发,是中国唯一可回收火箭紧固件核心配套企业。其产品抗拉强度达1500MPa,可耐2000℃以上高温,满足火箭回收复用的严苛要求。2025年,公司相关订单1.8亿元,占总营收15%。 - 利欧股份(002131)

A股唯一直接投资SpaceX的标的,通过合伙企业持股,直接享受SpaceX上市后的股权增值收益66。虽然其投资收益与航天业务无直接关联,但其作为“资本层面最紧密的绑定者”,将随SpaceX估值飙升而获得显著估值弹性66116。

上述企业,尤其是信维通信、西部材料、再升科技等核心供应商,已与SpaceX形成“一次认证、长期绑定”的格局。SpaceX的IPO及后续扩张,将直接带动这些企业订单的持续放量,实现业绩高速增长。它们的成功,为国内商业航天产业提供了可复制的“卖铲人”商业模式样本,即通过深度绑定行业龙头,分享行业成长红利。

国内龙头:估值锚定与逻辑对标

除了直接绑定SpaceX供应链的企业外,中国商业航天产业自身的国家队与龙头公司,也将通过“估值锚定”与“逻辑对标”受益。随着国内星网工程、千帆星座等“国家队”项目的加速推进,以及可回收火箭等关键技术突破的临近,国内商业航天正从“政策驱动”转向“市场驱动”97。这一背景下,国内龙头企业的业绩确定性正在增强,其估值逻辑也正从“主题投资”向“业绩兑现”切换7697。

国内龙头企业示例

- 中国卫星(600118)

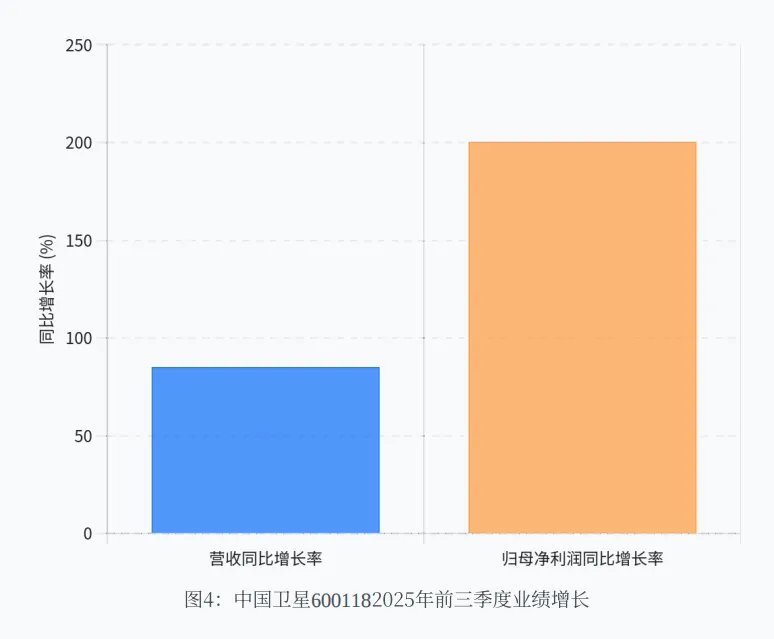

航天科技集团五院旗下小卫星及微小卫星制造与应用核心平台,承担国家星网工程约60%的研制任务3697。2025年前三季度,公司营收同比增长85.28%,归母净利润同比增长200.48%,在手订单超300亿元,排产至2027年3697。作为国内卫星制造的绝对龙头,中国卫星将直接受益于低轨星座组网加速带来的订单爆发91。 - 航天电子(600879)

航天科技集团九院旗下核心上市平台,是火箭与卫星电子系统核心配套商,在箭载计算机、激光惯导、星间激光通信终端等领域市场占有率极高3697。2025年,公司商业航天配套收入占比已提升至35%,在手订单超325亿元,存货规模达222.7亿元,备货充足,保障了交付的确定性36。 - 铖昌科技(001270)

国内星载相控阵T/R芯片的龙头,市占率超80%,是星网工程的核心供应商3697。其产品毛利率高达72%,国产替代空间巨大36。随着低轨星座建设加速,铖昌科技的订单和业绩增长确定性极强36。 - 中国卫通(601698)

国内唯一拥有自主可控通信广播卫星资源的基础电信运营商,是高轨卫星通信运营的垄断者36。其掌握的稀缺轨道和频率资源,是卫星互联网时代的战略资源36。随着6G空天地一体化发展,中国卫通作为核心枢纽的价值将愈发凸显36。 - 航天动力(600343)

航天科技集团六院旗下唯一上市平台,是国内商业航天可回收火箭动力系统的头部供应商36。其产品覆盖长征系列及蓝箭、星际荣耀等民营火箭,将直接受益于国内可回收火箭的密集验证与量产36。

这些国内龙头,虽然与SpaceX没有直接供应链关系,但它们在各自细分领域的地位和逻辑,与SpaceX的核心驱动力高度对标:星链对标星网,星舰对标可回收火箭,星盾对标国防航天,xAI对标太空算力。随着国内商业航天从“技术验证”迈向“规模化运营”,这些龙头企业的业绩和估值,将随着行业拐点的到来而同步提升,实现从“主题投资”到“业绩兑现”的华丽转身7697。

中国商业航天产业现状与核心企业

产业现状:从政策驱动到市场爆发

近年来,中国商业航天产业经历了从“政策驱动”到“市场爆发”的关键转折。政策层面,自2015年放开民间资本进入商业航天市场以来,国家层面持续加码支持31。2025年,国家航天局专设商业航天司,并印发《推进商业航天高质量安全发展行动计划(2025—2027年)》,为行业搭建了顶层框架82。2026年政府工作报告首次将“航空航天”定位为“新兴支柱产业”,并提出“加快发展卫星互联网”,这标志着商业航天已从“允许做”升级为“必须成”的国家战略81。

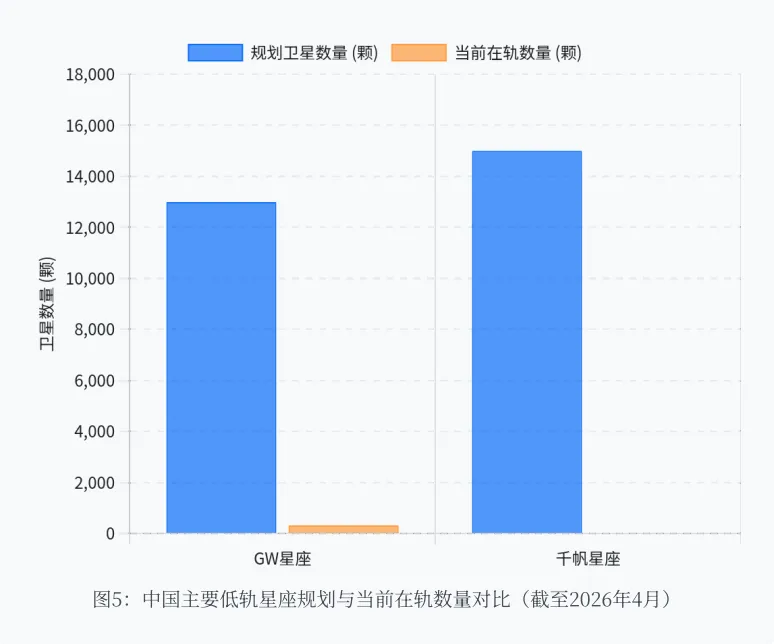

市场层面,中国商业航天正进入规模化部署与商业化深耕的新阶段94。赛迪智库数据显示,2025年中国商业航天市场规模已达2.83万亿元,同比增长21.7%82。更关键的是,市场驱动力正从早期的“政策补贴”转向“订单兑现”82。以低轨卫星互联网为例,中国星网的GW星座和上海垣信的千帆星座合计规划近2.8万颗卫星,而截至2026年4月,在轨卫星仅约326颗,部署率不足1.2%,巨大的发射缺口催生了确定性的订单82。随着星网和千帆进入密集组网期,2026年被视为中国商业航天的“IPO元年”和“业绩兑现年”97。

产业链全景与核心环节

中国商业航天产业链已形成覆盖火箭制造、卫星制造、发射服务、地面设备、运营与应用的完整闭环94。从投资确定性角度,可归纳为三大核心环节:

产业链核心环节

- 上游(卫星/火箭制造+核心部件)

技术壁垒最高、毛利率最丰厚的环节,也是业绩弹性最大的环节97。核心标的包括卫星制造平台(中国卫星)、火箭制造平台(航天工程)、核心电子系统(航天电子)、星载芯片(铖昌科技、臻镭科技)、特种材料(光威复材、斯瑞新材、铂力特)等97。 - 中游(火箭发射+地面设备)

运力瓶颈与地面配套,受益于组网加速。核心标的包括发射服务提供商(长征系列、蓝箭航天、天兵科技等)、地面设备与终端供应商(通宇通讯、海格通信等)97。 - 下游(卫星应用+运营)

盈利性最强、长期空间最大的环节,也是真正的利润高地97。核心标的包括卫星互联网运营(中国卫通)、遥感数据应用(航天宏图、中科星图)等97。

卫星制造:国家队与民营力量并驾齐驱

在卫星制造领域,国家队与民营力量各展所长,形成了“双轮驱动”的格局。国家队以航天科技集团下属的中国卫星为代表,承担国家星网工程约60%的卫星研制任务,是卫星产业化的基石3697。民营力量则以银河航天、长光卫星等为代表,专注于通信、遥感等细分领域,通过规模化、低成本的制造能力,快速追赶国际先进水平3197。银河航天已成功研制并批产近20颗SAR卫星,其南通智能制造工厂具备年产百颗卫星的能力31。长光卫星运营的“吉林一号”遥感星座,已发射152颗卫星,建成全球规模最大的亚米级商业遥感星座31。

火箭发射:降本的关键与民营火箭的崛起

火箭发射是商业航天的“命门”,是决定星座部署成本和节奏的核心环节98。当前,中国火箭发射呈现“国家队主导、民营力量崛起”的格局。国家队以长征系列火箭为主,承担了大部分国家重大工程发射任务94。民营火箭企业则瞄准可回收火箭这一降本关键,加速追赶。蓝箭航天的朱雀三号、中科宇航的力箭二号、天兵科技的天龙三号、星际荣耀的双曲线三号等,均在2025-2026年进入密集验证期4091。目标是将每公斤发射成本降至2万元人民币以下,接近SpaceX水平40。一旦技术成熟,发射成本有望降低60%-70%,从而打开大规模商业应用的市场空间40。

地面设备与应用:爆发前的最后拼图

地面设备与应用是商业航天价值的最终兑现环节,包括卫星互联网终端、遥感数据服务、太空算力等。随着星网和千帆星座的加速部署,地面设备市场正从“建设期”迈入“放量期”97。通宇通讯的MacroWiFi终端、海格通信的卫星通信终端、华力创通的卫星基带芯片等,都已进入批量交付阶段97。在应用端,手机直连卫星、太空算力等新场景,正为产业打开全新的增长空间97。2026年,随着国内星座建设进入高频组网阶段,下游应用市场有望迎来爆发式增长97。

中国受益上市公司深度剖析

SpaceX的IPO,为中国商业航天产业链带来了前所未有的发展机遇。以下将从“SpaceX供应链核心标的”和“国内商业航天龙头”两个维度,对受益上市公司进行深度剖析。

SpaceX供应链核心标的:直接受益于巨头扩张

深度绑定SpaceX供应链的企业,是SpaceX扩张的最直接受益者。它们凭借独家供应、长期合同和技术壁垒,构建了难以撼动的护城河,业绩增长确定性极强。

核心标的深度剖析

- 信维通信(300136)

作为星链地面终端连接器的全球独家供应商,信维通信的业绩与星链用户规模高度绑定。2025年,公司卫星业务营收约15亿元,其中70%来自SpaceX。随着星链用户从500万增长至1000万,以及星舰毫米波天线等新品的切入,信维通信的订单量持续增长,业绩弹性巨大66116。其护城河在于长达4年的认证周期和墨西哥工厂的专供产能,新进入者难以撼动66。 - 西部材料(002149)

作为SpaceX在中国大陆唯一的铌合金供应商,西部材料的产品直供猎鹰9号、星舰的发动机燃烧室、喷管等核心热端部件。其铌合金熔点达2468℃,可承受3000℃高温燃气冲刷与1000次点火循环,技术壁垒极高。2025年,公司SpaceX相关收入12.7亿元,订单排至2027年。随着星舰量产和发射频次提升,西部材料的订单规模将持续扩张。 - 再升科技(603601)

作为全球仅三家、中国唯一能为SpaceX火箭/星链提供超高温绝热材料的厂商,再升科技的产品是箭体热防护系统的核心。其产品通过NASA与SpaceX双重认证,认证周期长达30个月,替换成本极高。2025年,公司SpaceX相关收入12.7亿元,占总营收43.1%,订单排至2027年三季度。其护城河在于全球仅3家合格供应商的格局,国内无第二家通过双认证。 - 超捷股份(301005)

作为中国唯一可回收火箭紧固件核心配套企业,超捷股份的产品适配猎鹰9号、星舰的箭体、发动机等关键部位。其钛合金紧固件抗拉强度达1500MPa,可耐2000℃以上高温,满足火箭回收复用的严苛要求。2025年,公司相关订单1.8亿元,占总营收15%。随着SpaceX发射频率的提升,其订单量有望持续增长。 - 利欧股份(002131)

作为A股少数直接投资SpaceX的企业,利欧股份通过合伙企业持股,直接享受SpaceX上市后的股权增值收益66。虽然其投资收益与航天业务无直接关联,但其作为“资本层面最紧密的绑定者”,将随SpaceX估值飙升而获得显著估值弹性66116。

国内商业航天龙头:业绩兑现与估值重塑

国内商业航天龙头,虽然与SpaceX没有直接供应链关系,但它们是行业拐点的最直接受益者。随着国内星网工程、千帆星座等项目的加速推进,以及可回收火箭等关键技术突破的临近,这些龙头的业绩确定性正在增强,其估值逻辑也正从“主题投资”向“业绩兑现”切换7697。

国内龙头深度剖析

- 中国卫星(600118)

作为航天科技集团五院旗下小卫星及微小卫星制造与应用核心平台,中国卫星承担国家星网工程约60%的研制任务3697。2025年前三季度,公司营收同比增长85.28%,归母净利润同比增长200.48%,在手订单超300亿元,排产至2027年3697。作为国内卫星制造的绝对龙头,中国卫星将直接受益于低轨星座组网加速带来的订单爆发91。 - 航天电子(600879)

作为航天科技集团九院旗下核心上市平台,航天电子是火箭与卫星电子系统核心配套商,在箭载计算机、激光惯导、星间激光通信终端等领域市场占有率极高3697。2025年,公司商业航天配套收入占比已提升至35%,在手订单超325亿元,存货规模达222.7亿元,备货充足,保障了交付的确定性36。 - 铖昌科技(001270)

作为国内星载相控阵T/R芯片的龙头,铖昌科技的市占率超80%,是星网工程的核心供应商3697。其产品毛利率高达72%,国产替代空间巨大36。随着低轨星座建设加速,铖昌科技的订单和业绩增长确定性极强36。 - 中国卫通(601698)

作为国内唯一拥有自主可控通信广播卫星资源的基础电信运营商,中国卫通是高轨卫星通信运营的垄断者36。其掌握的稀缺轨道和频率资源,是卫星互联网时代的战略资源36。随着6G空天地一体化发展,中国卫通作为核心枢纽的价值将愈发凸显36。 - 航天动力(600343)

作为航天科技集团六院旗下唯一上市平台,航天动力是国内商业航天可回收火箭动力系统的头部供应商36。其产品覆盖长征系列及蓝箭、星际荣耀等民营火箭,将直接受益于国内可回收火箭的密集验证与量产36。

风险与挑战:理性看待商业航天投资热潮

尽管SpaceX的IPO为商业航天产业带来了前所未有的关注和机遇,但投资者仍需理性审视行业面临的风险与挑战。

估值风险:从梦想到现实的落差

SpaceX的IPO估值,建立在对其未来愿景的高度预期之上。然而,其太空AI数据中心、火星殖民等计划,依赖于尚未成熟的技术,商业可行性存在不确定性140145。同样,国内许多商业航天企业,尤其是民营火箭公司,目前尚未实现盈利,估值高度依赖于未来的技术突破和订单兑现97。一旦技术验证不及预期或市场拓展受阻,高估值可能面临回调风险97。投资者需警惕“梦想”与“现实”的落差,关注企业基本面的兑现情况,避免盲目追高。

技术风险:工程验证的不确定性

商业航天的核心驱动力在于技术突破,尤其是可回收火箭技术。然而,技术的工程化验证充满不确定性。SpaceX的星舰项目已遭遇多次试飞失败和延期2,国内民营火箭的回收验证也面临挑战40。火箭发射本身具有高风险,一次发射失败可能导致沉重损失,甚至影响企业融资和上市进程97。投资者需密切关注技术验证的进展,理性评估失败风险。

市场风险:从概念到业绩的兑现

当前,国内商业航天板块已积累了较大涨幅,部分概念股动态市盈率高达数十倍甚至上百倍97。一旦行业催化事件(如火箭验证成功、星座组网加速)不及预期,市场情绪可能迅速冷却,股价面临回调压力97。此外,资本市场的“虹吸效应”也需警惕,SpaceX IPO可能吸引大量资金,对其他科技股形成挤压2。投资者需关注板块轮动和市场情绪变化,避免在高位追涨。

政策与合规风险:国际竞争与监管

商业航天是典型的高技术、高投入、长周期行业,其发展离不开政策支持和监管规范。国内政策已从“鼓励探索”升级为“战略支柱”82,但国际竞争和监管合规风险依然存在。轨道和频率资源遵循“先登先占”原则,后发国家面临资源挤压94。此外,航天发射涉及国家安全和外交关系,监管审批流程复杂。投资者需关注政策走向和国际形势变化,避免踩雷。

结语:星辰大海的征途与理性投资

SpaceX的IPO,无疑是人类商业航天史上的一个里程碑事件。它不仅为全球资本市场带来了一个前所未有的投资标的,更为整个行业树立了一个“终极估值锚”72。对于中国商业航天产业而言,这既是外部催化,也是内部镜鉴。它将推动国内产业链的系统性估值重塑,加速投资主线从概念炒作向业绩与估值双驱动的理性轨道切换76。

然而,星辰大海的征途注定充满波折。商业航天的未来,最终要靠硬核技术和持续盈利来证明。SpaceX在IPO文件中坦承,其太空AI和火星殖民计划依赖于未经证实的技术,商业可行性存在不确定性140145。同样,国内商业航天企业,也正从“技术验证期”迈向“规模化运营期”,面临工程化验证、市场拓展和盈利模式等多重考验97。

对于投资者而言,商业航天是一个充满想象力的高景气赛道,也是一个需要仔细甄别“故事”与“实力”的领域82。在分享行业成长红利的同时,更需保持理性,关注核心技术与订单兑现,避免盲目跟风。只有那些真正拥有核心壁垒、业绩兑现能力强的企业,才能在星辰大海的征途中,将梦想变为现实,为投资者创造长期价值。在追逐星辰大海的道路上,理性与坚持,将是投资成功的关键。

参考资料

《史上最大IPO,传来重磅消息!》,证券之星,2026年5月4日2 《商业航天巨头SpaceX推进史上最大IPO》,财新周刊,2026年4月25日15 《深度绑定 SpaceX 的 A 股供应链:供货清单、技术壁垒与商业价值》,雪球,2026年4月17日 《商业航天迎密集催化,概念股掀涨停潮》,证券时报,2026年4月21日34 《中国商业航天公司排名》,爱企查,2026年4月23日41 《商业航天龙头十五强,谁值得长期关注?》,新浪财经,2026年4月24日54 《商业航天产业链的前景如何》,今日头条,2026年4月24日82 《商业航天从技术验证迈向规模化应用新阶段》,上海证券报,2026年5月7日90 《商业航天:中美火箭共振与IPO双催化》,海通国际研报,2026年4月30日52 《8万亿苍穹生意:当航天不再是富人的游戏》,搜狐,2026年4月28日