文章摘要

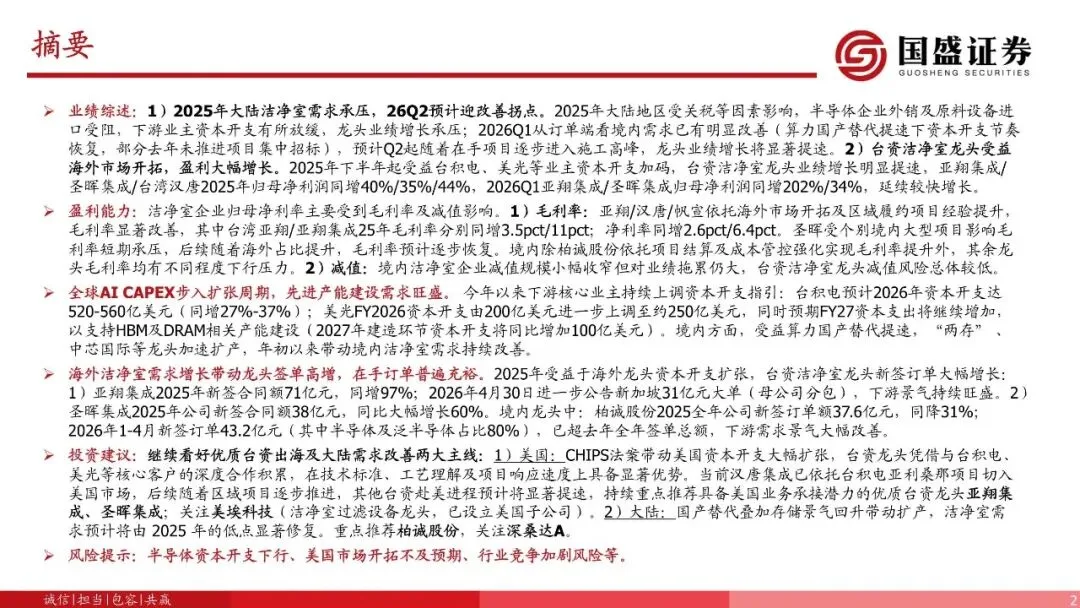

业绩综述:

1)2025年大陆洁净室需求承压,26Q2预计迎改善拐点。2025年大陆地区受关税等因素影响,半导体企业外销及原料设备进口受阻,下游业主资本开支有所放缓,龙头业绩增长承压;2026Q1从订单端看境内需求已有明显改善(算力国产替代提速下资本开支节奏恢复,部分去年未推进项目集中招标),预计Q2起随着在手项目逐步进入施工高峰,龙头业绩增长将显著提速。

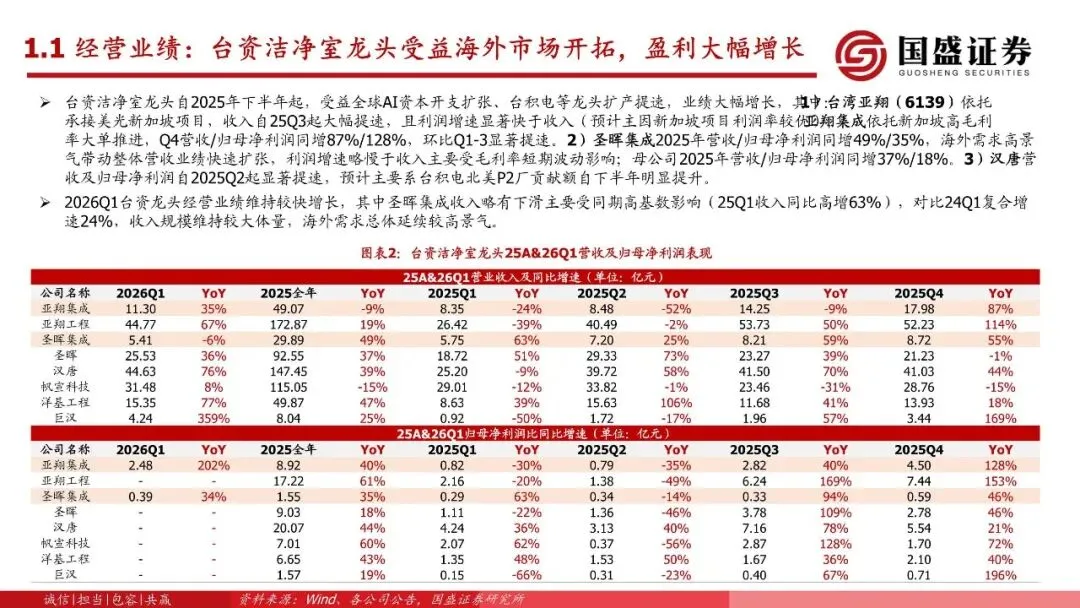

2)台资洁净室龙头受益海外市场开拓,盈利大幅增长。2025年下半年起受益台积电、美光等业主资本开支加码,台资洁净室龙头业绩增长明显提速,亚翔集成/圣晖集成/台湾汉唐2025年归母净利润同增40%/35%/44%,2026Q1亚翔集成/圣晖集成归母净利润同增202%/34%,延续较快增长。

文章内容

受篇幅限制,仅为部分报告预览

回复暗号:半导体行业洁净室25A%2626Q1总结:签单景气显著提升,海外盈利质量持续优化-260504-国盛证券-25页

往期回顾

【政策研究】“十五五”规划纲要增量变化细读:篇章结构调整(附下载)

2026-04-01

“十五五”规划纲要学习体会:“十五五”规划中科技、内需、产业的细节(附下载)

2026-03-31

【宏观快评】十大增量信息——“十五五”规划纲要学习心得(附下载)

2026-03-24

2026-03-21

国防军工行业可控核聚变:2026年产业加速,布局正当时(附下载)

2026-03-19

2026年2月债市回顾及3月展望:两会窗口与地缘摩擦下,债市会否出现新定价?(附下载)

2026-03-10

2026-03-05

2026-02-24

2026-02-10

2026-02-04