行业背景:2026年4月30日,万科发布2026年第一季度财报中显示,在集团整体持续亏损、房地产开发业务收入同比下滑 36.1%时,经营服务业务却逆势实现 1.7% 的正增长,占总营收比例历史性地提升至 43%,几乎与开发业务平分秋色,也是集团唯一实现正增长的业务板块。

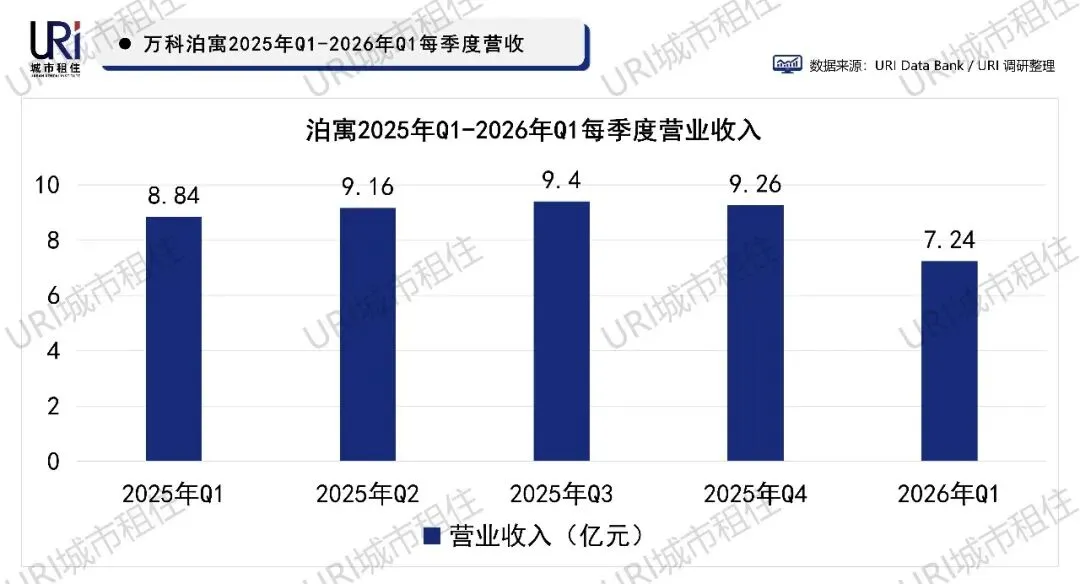

在这个对于万科来说非常艰难的时刻,泊寓作为万科经营服务中的重要板块,同时也是住房租赁头部品牌,业务基本面保持稳定,2026年一季度实现营收7.24亿元。

在战略调整上,泊寓核心班子动荡,多轮人事大换血,主动收缩规模,全面转向“质量优先”;在运营上,出租率保持稳定,客户粘性显著增强;业务方面,泊寓积极响应纳保政策,巩固在核心城市的国企合作优势。

URI城市租住认为,比起“衰退”这样简单的表述,“主动刹车,质量优先”是对泊寓更恰当的概括。

?点击下方下载电子版原件:

01

主业压力极大

经营服务业务撑起“半边天”

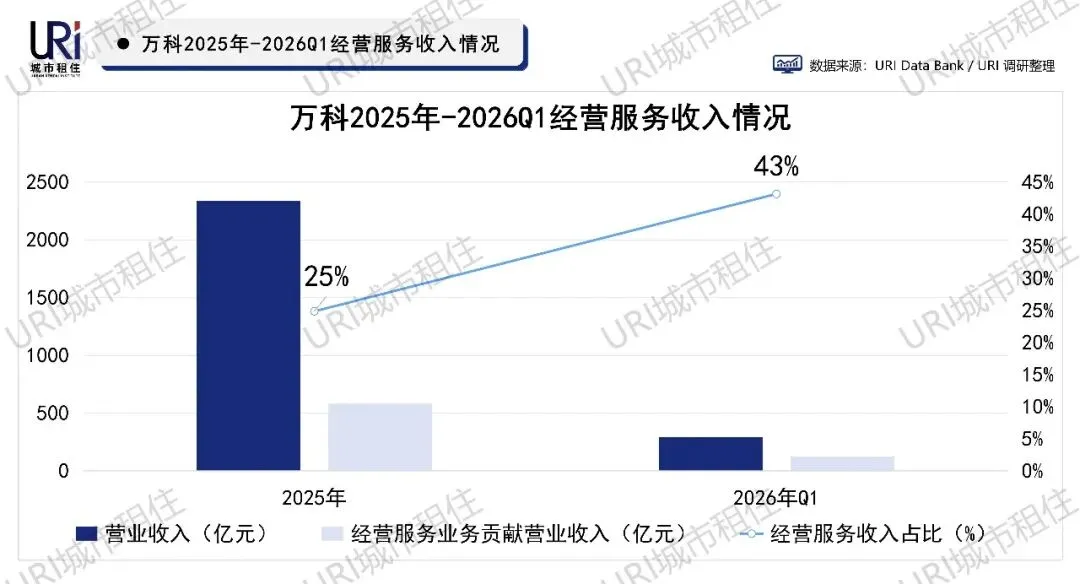

URI城市租住从财报数据分析看,2025年万科年度经营压力极大,营业收入2334.3亿元,同比下降32.0%;归属于上市公司股东的净亏损885.6亿元,亏损同比扩大79.0%。

2026年一季度经营状况有所边际改善,实现营业收入289.3亿元,同比下降23.9%,降幅较2025年一季度收窄;归属于上市公司股东的净亏损59.5亿元,同比收窄4.7%。

经营服务类业务占比提升,泊寓地位显著

经营服务业务类(主要板块包括:万物云、泊寓、印力集团、万纬物流等)逆势增长,成为集团收入的 “压舱石”,在总营收中的占比已升至43.1%,与开发业务已基本持平。

战略转型加速,泊寓承担存量盘活核心功能

在2025年财报中,万科明确将 “化险和发展”作为2026年两大主题。在这一方向下,泊寓作为符合国家“房住不炒”和“租购并举”政策导向、具备稳定现金流特征的业务板块,承担了盘活集团及国资国企存量资产的重要任务。2025年泊寓通过“非住改租”等模式盘活本集团及国资国企各类项目24个,合计房量超1.51万间。

02

泊寓聚焦优质资产

运营质量保持稳健

泊寓在2026年一季度的表现,充分体现了公司 “质量优先” 的战略转型,争取实现从 “做大” 到 “做强” 的转变。

规模增速放缓 主动退出低效项目

泊寓主动收缩规模,优化资产结构,核心规模指标有所下降,同时通过优化存量合作模式有序退出了部分低效房源,资源向核心城市优质项目集中。舆论较大的就是“万村计划”。

2026年一季度新增项目例如:泊寓与上海地产住房发展有限公司携手落地上海嘉定璟歆项目,房源1312套,进一步扩大了在上海的品牌影响力与规模优势。

一季度营收同比下降18.1% 匹配收缩战略

2026年一季度泊寓实现营收7.24亿元,同比2025 年Q1下降18.1%,环比2025年Q4下降21.8%。

收入下降的核心原因包括:一、泊寓主动退出低效房源(深圳万村计划)导致规模收缩,体现出资产结构优化的短期阵痛;二、一季度为租赁市场传统淡季,2025年Q1营收同样为全年最低。

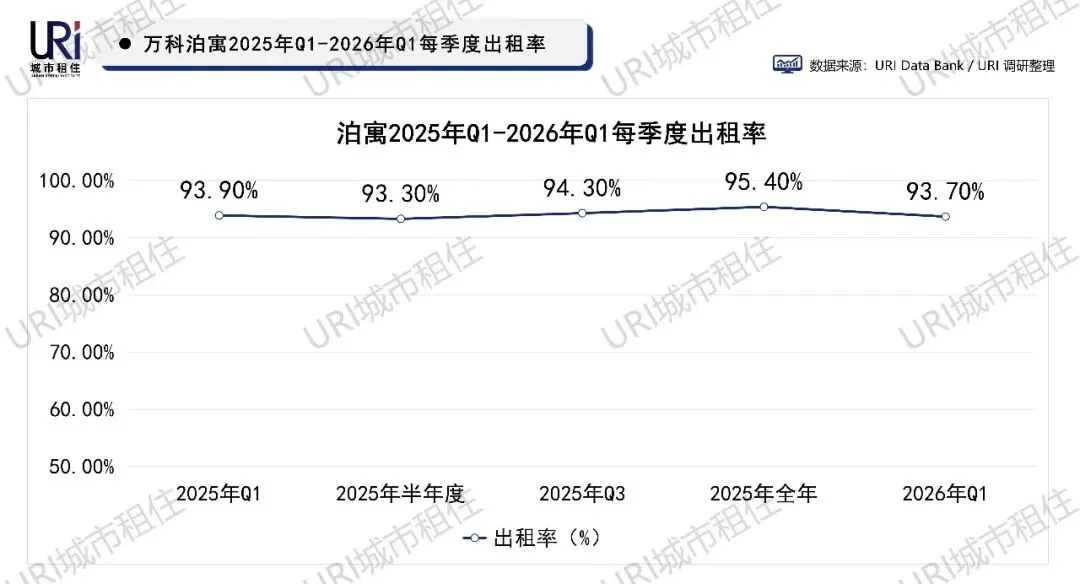

出租率维持行业领先水平 平均租期显著延长

虽然规模主动收缩,但泊寓的运营水平保持稳定,2026年一季度出租率为93.7%,同比基本持平;2026年一季度在租合同租期提升至366天,较上年同期延长51天,客户粘性显著增强。

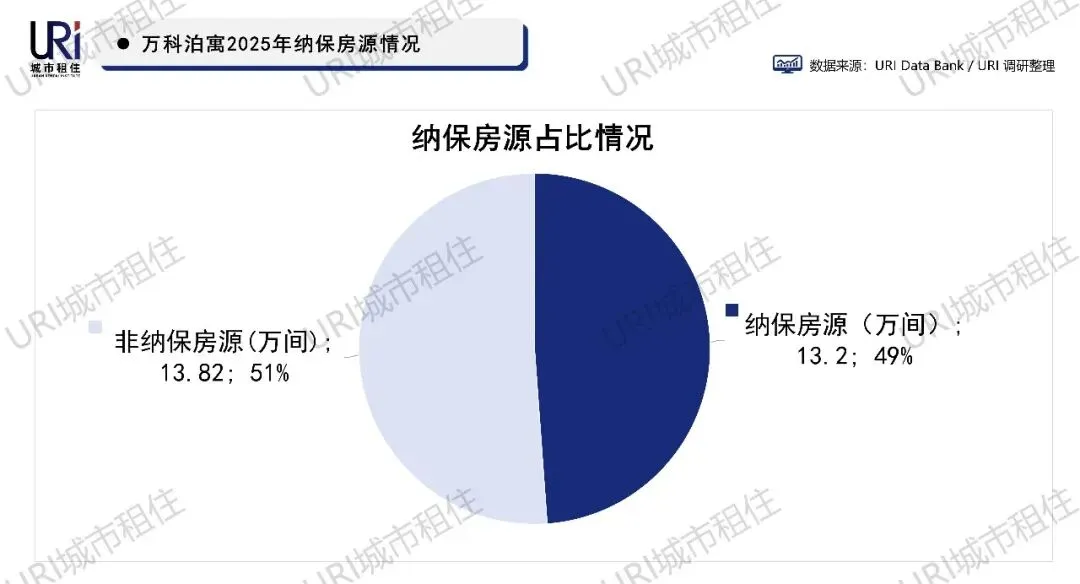

积极响应纳保政策,持续深化国企合作

截至2025年末,泊寓积极响应纳保政策,所管理的租赁房源中13.2万间纳入保障性租赁住房,几乎占总管理房源的50%;并且持续与属地国资平台开展深度合作,就数个中大型租赁社区运营服务达成合作协议,在广州、合肥、武汉、南京、昆明等城市共计盘活19个项目,房间数超9900间。

企业客户成为重要增长点

2025年泊寓服务企业客户超7100家,企业客户占比达22.6%;新增拓展包括中国邮储、蚂蚁金服、浪潮数字、一汽大众等知名头部企业;新增企业员工认证人数11.3万人,同比提升47.9%;商旅短租入住量同比增长13.0%。

URI城市租住观察到,泊寓在企业客户和商旅短租业务的快速发展,丰富了收入来源,提高了房源利用率。

03

租住行业头部地位尚稳

重资产压力仍存

对万科2025年及2026年一季度报告进行对比分析后,URI城市租住认为,万科泊寓的现状可概括为“地位虽稳但危机四伏”。

从规模量看,行业头部地位尚稳

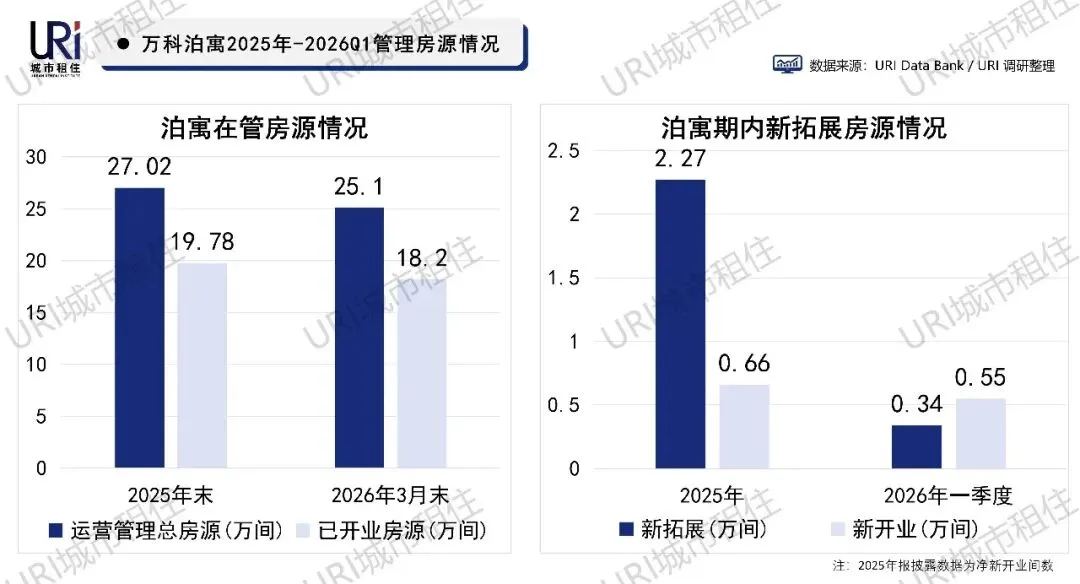

2025年财报中指出:“本集团旗下泊寓是全国最大的集中式公寓提供商”。在行业整体增速放缓、泊寓主动有序退出的背景下,仍保有25.1万套的管理规模,继续保持市场领先地位。

重资产项目的资金沉淀与退出压力

泊寓早期以自营拓展为主,积累了大量重资产项目,在万科整体现金流紧张的情况下,如何通过资产证券化、大宗交易等方式实现重资产项目的有序退出,完成“投—融—管—退”的闭环,是目前公司面临的重要挑战。

泊寓营收难覆盖集团总体亏损

泊寓目前作为集团现金流业务板块,每季度提供营收9亿左右,2025年全年营收36.66亿元,但完全难以覆盖集团整体亏损。重资产模式资金成本高、回报周期长,轻资产模式的管理费收入有限,这些问题在泊寓业务中同样存在。

泊寓目前轻资产项目房量占总房量近50%,但轻模式与中、重模式的收入逻辑存在本质差异。轻模式虽风险较低,收益却相对微薄;一旦中、重模式项目出现解约,轻模式的收入很难弥补由此带来的营收缺口。

市场租金下行压力持续

2025年全国重点50城住宅平均租金累计下跌超3.7%,长期看租金仍承压明显。在宏观经济增速放缓、年轻人就业压力较大的背景下,租金水平可能继续面临下行压力,影响泊寓的收入增长。

结

语

受到房地产行业拖累,万科整体经营面临极大压力,而正是在此背景下,包括泊寓在内的经营服务业务板块战略重要性明显提升。

泊寓在长租公寓领域保持龙头地位,对万科来说仍然是一张非常有利的牌。随着租赁行业也从“增量扩张”进入“存量整合”阶段,泊寓率先主动战略性收缩,有序退出低效项目,保持经营质量,在规模与质量上进行平衡,是较为明智的选择。

基于已披露的运营数据和战略方向,URI城市租住认为2026年后三季度泊寓将维持“规模稳中有降、运营质量保持稳健”的态势,在管规模将维持在24-25万间区间,不再追求大幅增长;整体出租率保持在93%以上;平均租期有望进一步延长。

数据来源:公开数据 URI复核整理、URI Data Bank

撰文: URI研究中心

内容审核:山楂美式

内容复核:木兮

运营编辑:树懒

往期精选