? 导读

会计凭证、会计账簿、财务会计报告是企业财务信息的核心载体,也是税务机关检查企业纳税情况的重要依据。隐匿、故意销毁会计凭证、会计账簿、财务会计报告罪是企业财务违法行为的严重罪名之一,一旦触犯,可能导致相关人员承担刑事责任。今天,我们将深入探讨该罪名的认定标准、常见风险场景和防范措施。

一、隐匿、故意销毁会计凭证、会计账簿、财务会计报告罪的罪名解析

? 罪名定义

隐匿、故意销毁会计凭证、会计账簿、财务会计报告罪是指隐匿或者故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告,情节严重的行为。

犯罪构成要件

| 主体 | ||

| 主观方面 | ||

| 客观方面 | ||

| 客体 |

⚠️ 立案标准

隐匿、故意销毁的会计凭证、会计账簿、财务会计报告涉及金额在50万元以上的,应当立案追诉。

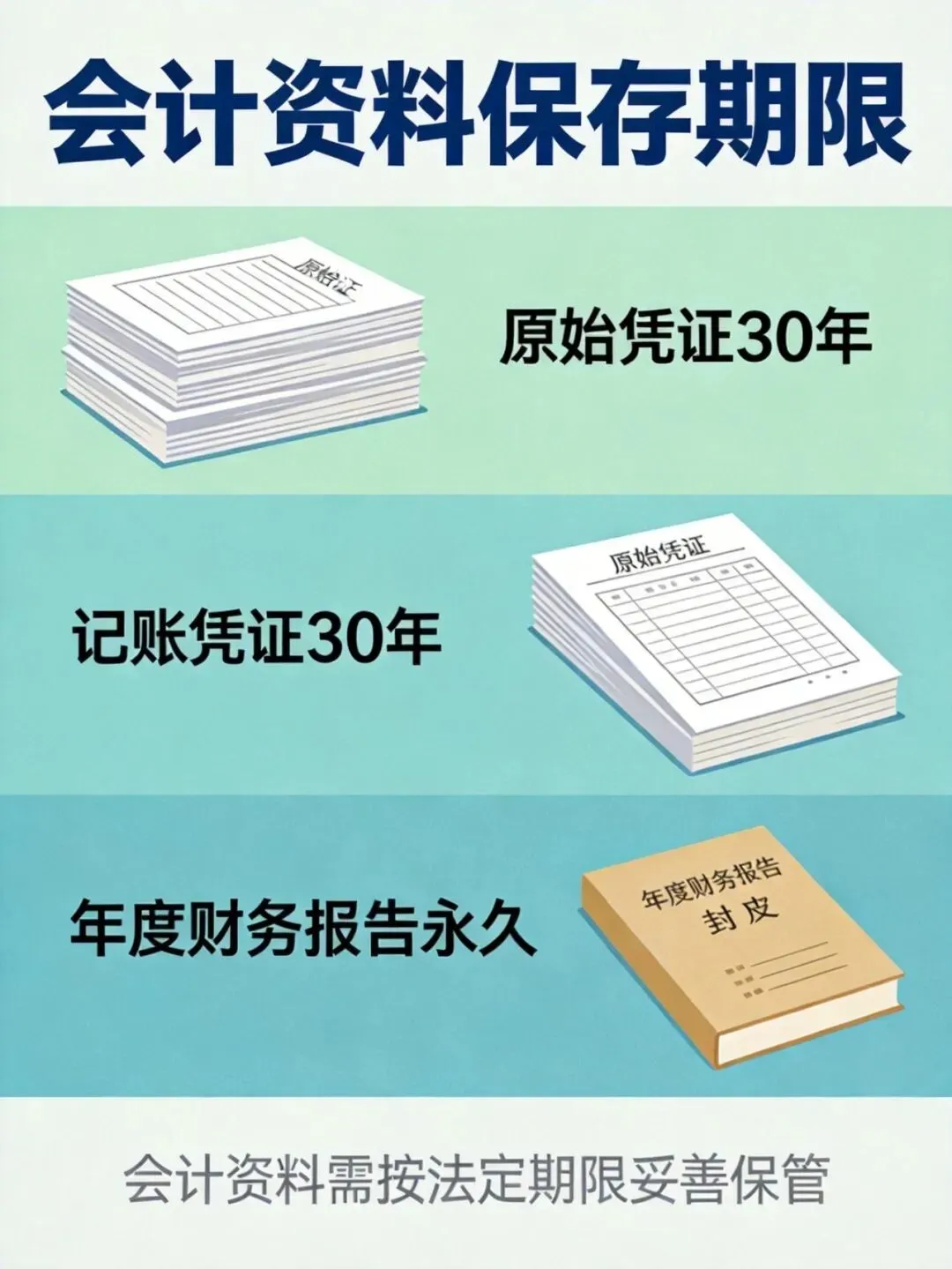

二、会计资料的保存期限

? 保存期限规定

根据《会计档案管理办法》的规定,不同类型的会计资料有不同的保存期限:

会计档案保存期限

会计资料保存期限

? 重要提示

会计档案的保存期限从会计年度终了后的第一天开始计算。保存期限届满后,应当按照规定程序进行销毁,不得随意丢弃或隐匿。

三、隐匿、故意销毁会计资料的常见情形

? 风险场景识别

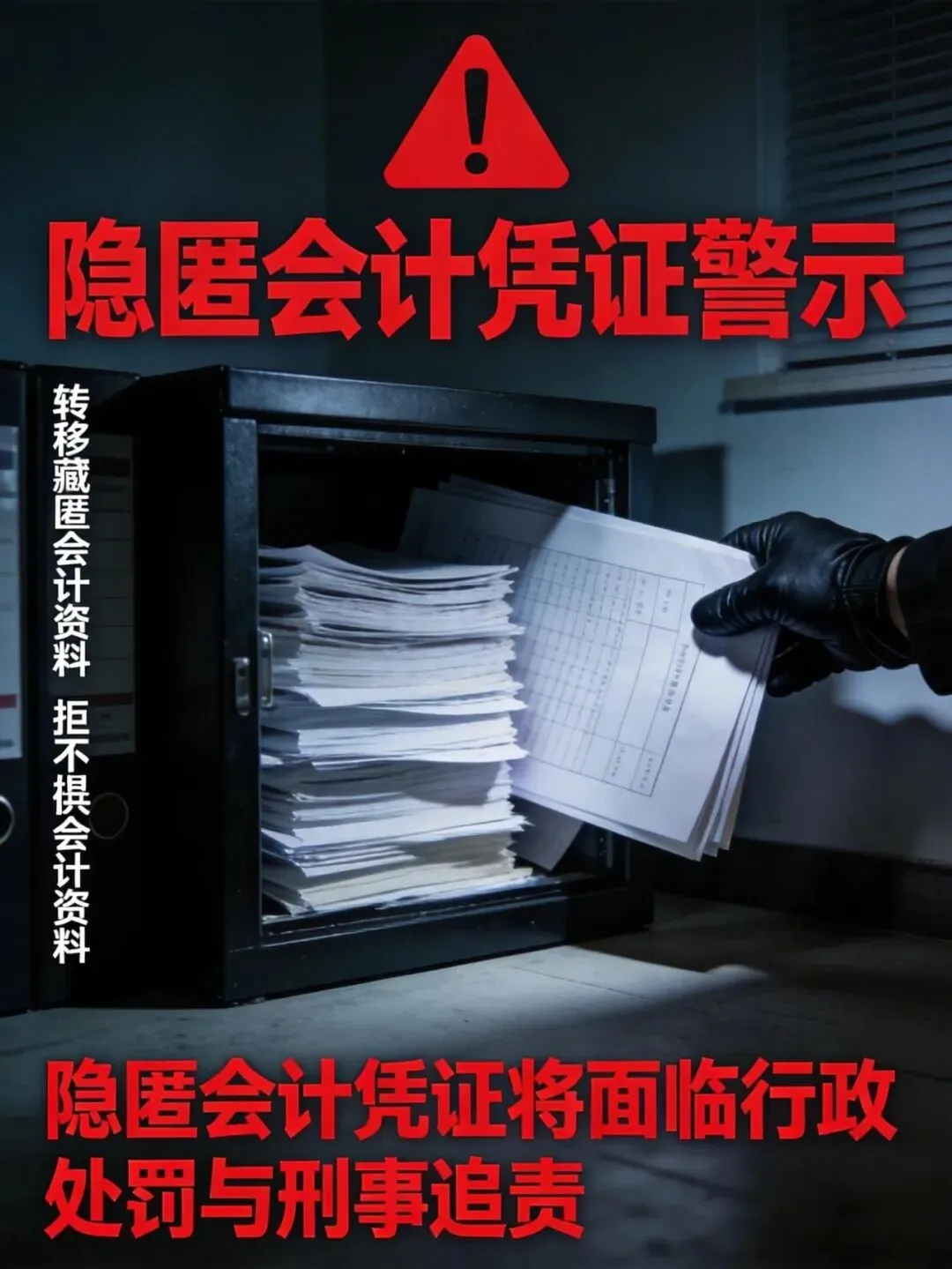

情形1:隐匿会计凭证

常见操作:

将会计凭证转移至隐蔽场所 将会计凭证交由他人保管 拒绝提供会计凭证 会计凭证不知去向

隐匿凭证警示

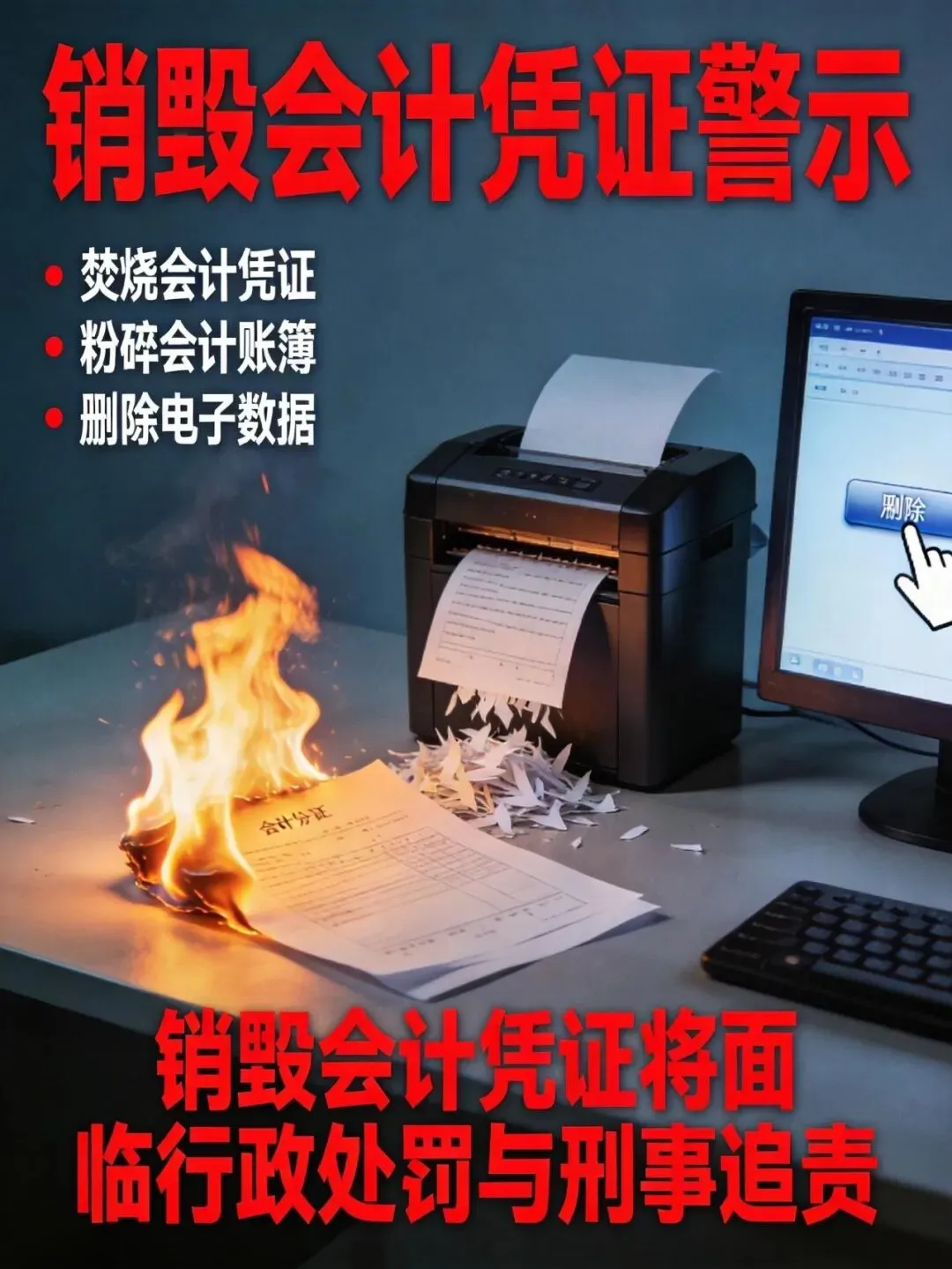

情形2:故意销毁会计凭证

常见操作:

焚烧会计凭证 粉碎会计凭证 删除电子会计凭证 故意损毁会计凭证

销毁会计凭证警示

案例警示

案例:某公司因涉嫌逃税被税务机关调查,公司财务经理李某为了逃避追缴,将公司2019-2021年的全部会计凭证、会计账簿拉回家中烧毁。经查,涉及的会计资料金额达到300万元。李某因隐匿、故意销毁会计凭证、会计账簿罪被判处有期徒刑3年,并处罚金10万元。

风险等级:⭐⭐⭐⭐⭐

四、隐匿、故意销毁会计资料的防控措施

?️ 防控措施清单

措施1:建立会计档案管理制度

制度要点:

建立会计档案归档制度 建立会计档案保管制度 建立会计档案借阅制度 建立会计档案销毁制度

会计档案管理

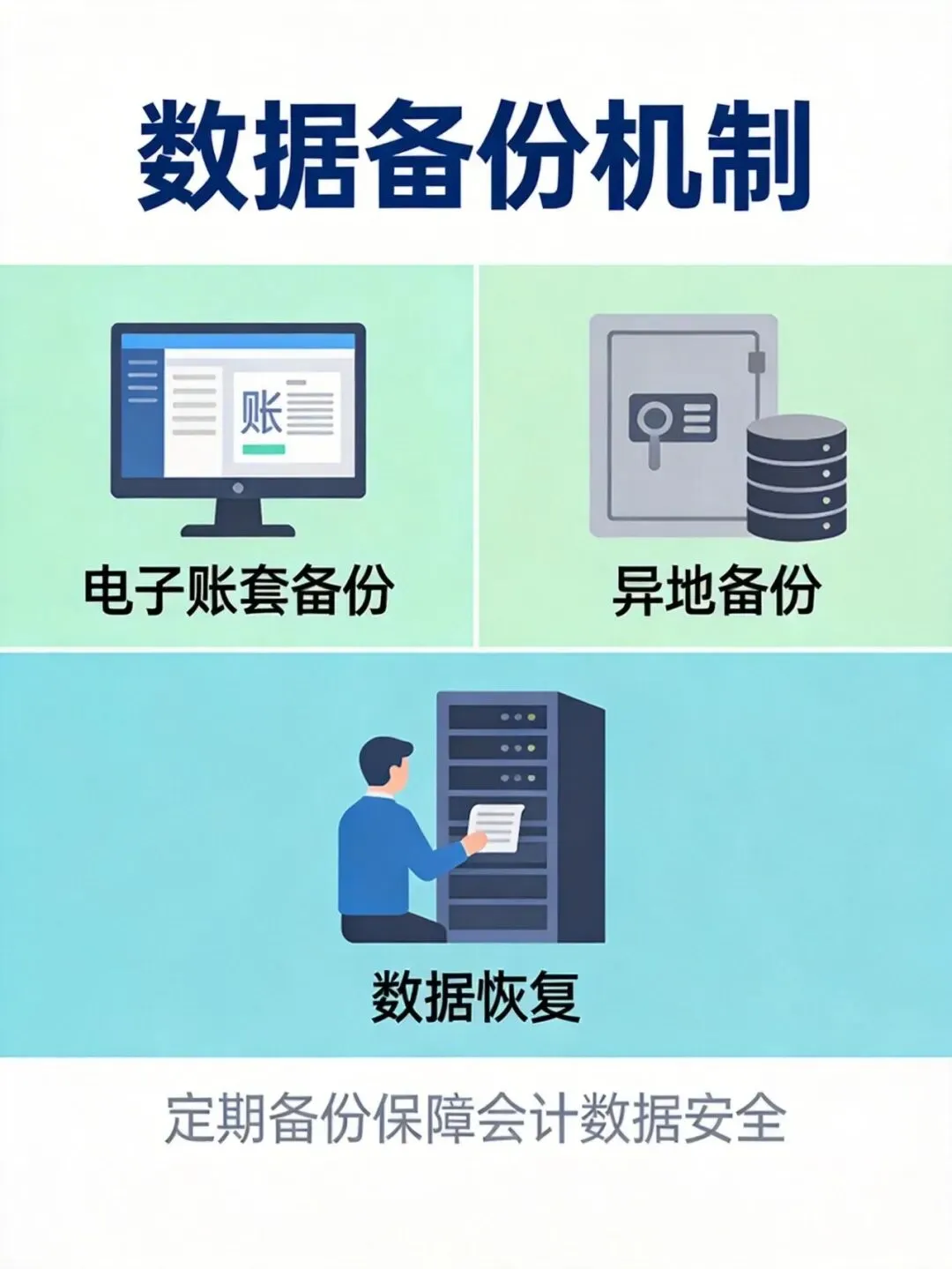

措施2:建立数据备份机制

备份要点:

定期备份电子会计数据 建立异地备份机制 测试数据恢复功能 备份数据加密保存

数据备份机制

措施3:加强档案安全管理

安全要点:

档案室设置安全设施 建立档案交接登记制度 限制档案访问权限 安装监控设备

? 本讲小结

隐匿、故意销毁会计凭证、会计账簿、财务会计报告罪是企业财务违法的严重罪名。防范该罪的关键在于:

✅ 建立完善的会计档案管理制度 ✅ 建立数据备份机制 ✅ 加强档案安全管理 ✅ 严格执行保存期限规定 ✅ 建立档案交接和借阅制度

下期预告

下一讲我们将探讨《骗取出口退税罪的法律风险》,关注出口业务中的刑事风险,敬请期待!

#企业刑事法律风险 #法律风险防范 #会计资料管理 #档案管理 #财务合规

锦坤刑辩团队介绍

上海锦坤刑事辩护团队是一支专业、敬业、勤业的刑事辩护团队。秉承立所理念,深耕刑事辩护领域,开展了大量的内训、案件研讨、模拟实战演练,以辩冤白谤守卫当事人的生命与自由为责任,致力于为客户提供最优质的法律服务。我们确立了案件研讨制度,确保重大、疑难、复杂案件得到集体研究讨论;也确立了专项业务指引的研究写作计划,努力为行业发展作出贡献。

《公司刑事法律风险50讲》第1讲:企业刑事法律风险的基本概念与特点

《公司刑事法律风险50讲》第2讲:企业刑事法律风险的来源与分类

《公司刑事法律风险50讲》第4讲:企业刑事法律风险的防范原则与策略

《公司刑事法律风险50讲》第5讲:企业刑事法律风险的应对机制与程序

《公司刑事法律风险50讲》第6讲:企业设立与资本运作中的刑事法律风险

《公司刑事法律风险50讲》第8讲:企业财税管理中的刑事法律风险

《公司刑事法律风险50讲》第9讲:企业知识产权保护中的刑事法律风险