报告摘要

美元资金成本自 2010 年起维持在极低水平,促使了中资企业发行更多离岸债券来筹集资金。与此同时,随著中资企业离岸债券违约率的上升,当中的信用风险亦引起了监管机构及市场人士的关注。

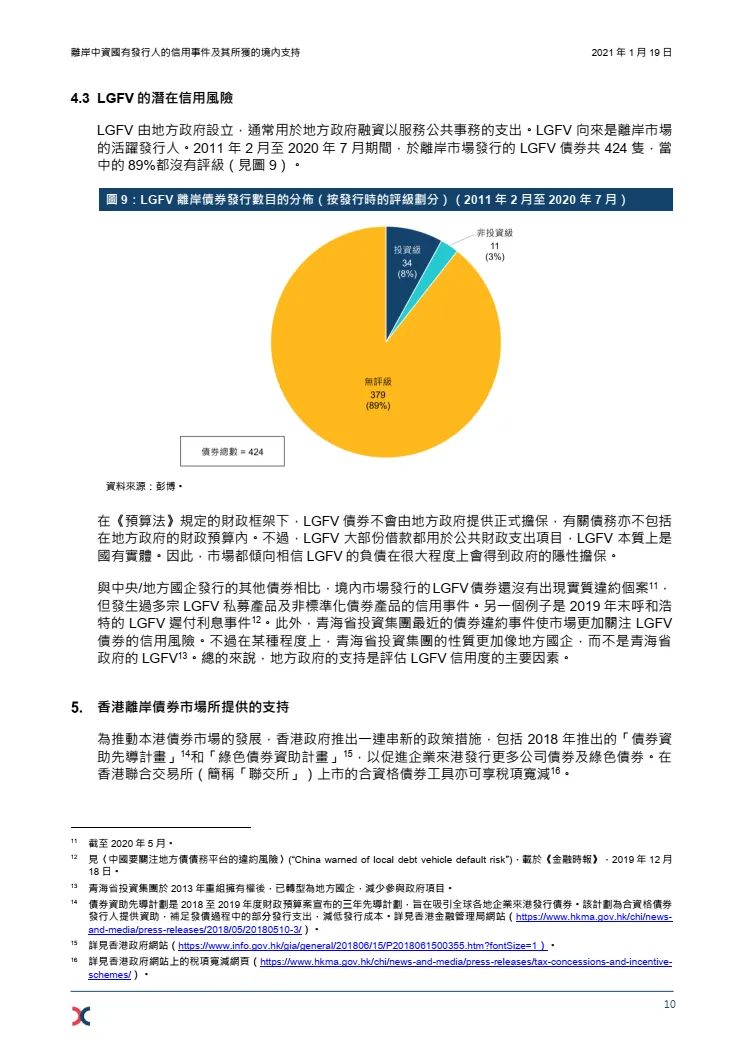

与在岸市场相比,离岸市场的中资债券较少出现违约情况。然而,最近离岸市场与中资国有发行人有关的违约个案,打破了市场认为他们会得到中国政府与境内母公司支持的预期。因此,市场开始为中资国有发行人所发行的债券建立更合理的定价机制,对中资发行人背后的政府隐性担保作更仔细的考虑, 转而更加注重发行人本身的信用状况。

在实际操作中,中央政府及地方政府向其控股企业于债务重组与寻求纾困期间所提供的支持, 可能会因应不同地区及行业而大相径庭,这样的差别在与地方经济关联较密切的预算以外的借款方面表现尤甚。

目前离岸中资债券的违约情况尚不算频繁,只是不同性质的信用事件时有发生。因此,市场在评估信用风险时不应只着眼于不同增信工具的合约责任, 还要进一步了解发行人与其境内母公司之间的业务和经济关系。

长远而言,建立市场化的信用风险评估方法,对于加强市场纪律,以及让市场力量在风险定价中发挥作用等方面至关重要。这对加强金融稳定和中国债券市场的可持续发展方面乃举足轻重。

香港市场在评估中资离岸发行人的基本面方面独具优势, 这或有助投资者评估中资离岸债券的潜在信用风险,减少违约事件对金融市场的负面影响

延伸阅读

研究报告丨市场产品于2020年市场动荡期间发挥的作用——ETF会消减还是放大波动?