报告来源:资料版权归原发布机构所有,若有侵权,联系删除。

本文件深度剖析了2025年中国船用发动机产业在碳中和背景下的发展趋势,为出海企业提供了从核心技术壁垒到全球市场竞争格局的全景式解读。文件指出,随着IMO与欧盟强制减排政策推进,环保船舶渗透率将加速提升,双燃料发动机成为技术主流,具备高技术护城河的头部企业在制造与后市场将迎来结构性增长红利。

• 环保发动机市场规模将爆发式增长:2024年环保发动机市场规模约213亿元,预计到2035年将飙升至1,233.0亿元,CAGR超15%,而传统柴油机市场将在2030年后快速萎缩,转型窗口期已至。

• 双燃料发动机成核心增量,价值量提升20-30%:LNG、甲醇、氨等低碳燃料驱动双燃料发动机普及,其技术复杂度带来溢价,燃料管理、控制系统与安全标准推高制造壁垒,仅头部企业具备量产能力。

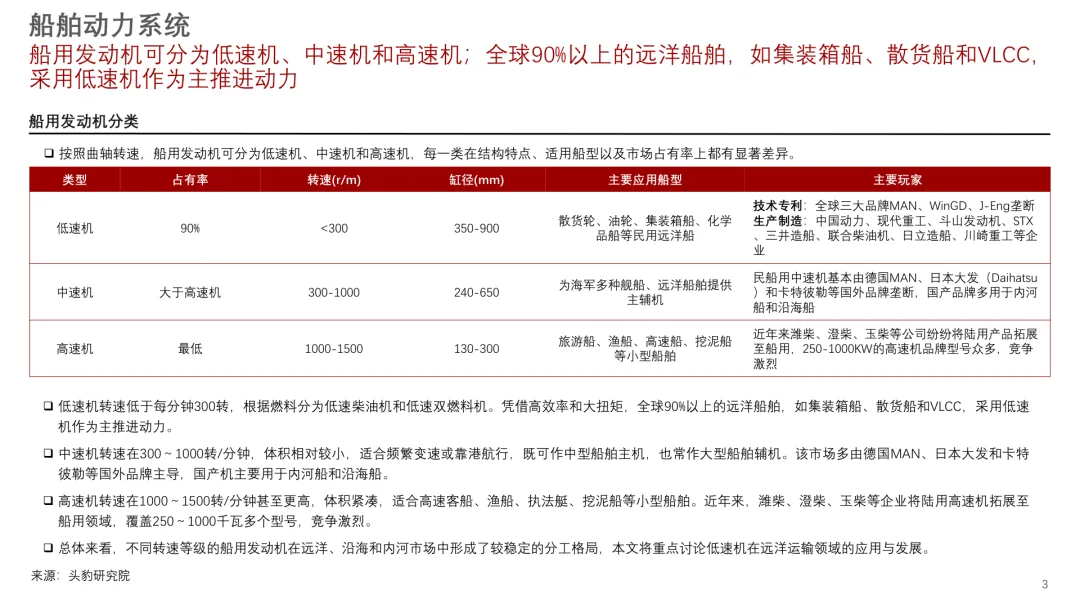

• 市场集中度持续提升,CR5突破89%:全球船用低速机CR5从2011年的84%升至2023年89%以上,中国CR3更从44%跃升至87%以上,技术+大型化双重壁垒加速“强者恒强”格局。

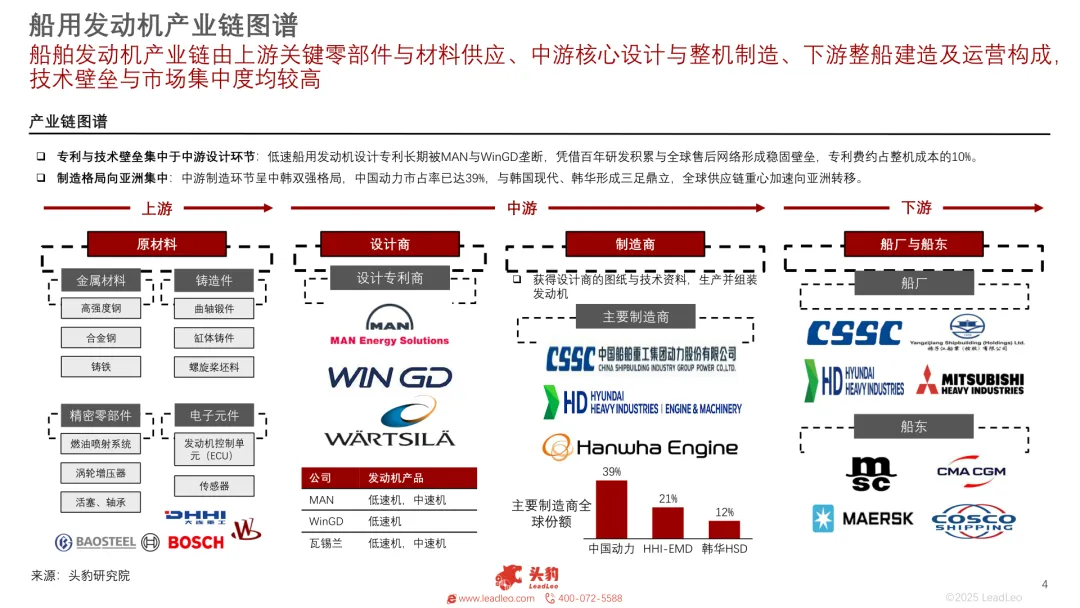

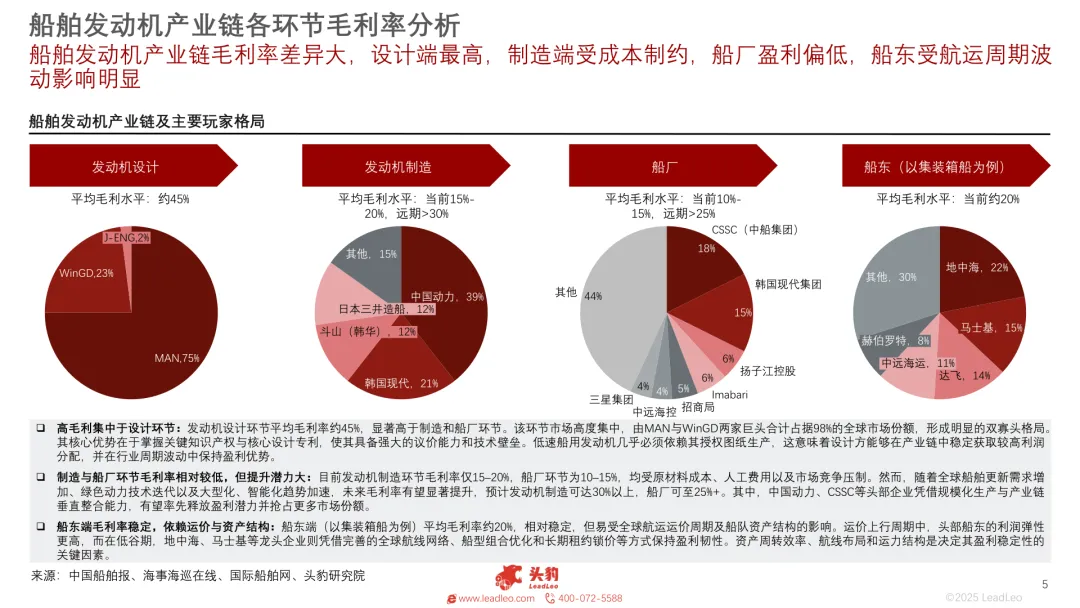

• 设计端毛利率高达45%,制造端有望突破30%:发动机设计环节由MAN与WinGD双寡头垄断,毛利率约45%;制造环节当前毛利15-20%,但随绿色升级与规模化效应,头部厂商如中国动力有望突破30%。

• 后市场规模稳健,2030年将达1,191亿元:全球船用发动机后市场由维修(35%)与备件替换(65%)构成,2024年规模985亿元,预计2030年增至1,191亿元,具备全球服务网络的企业将锁定稳定现金流。

• 技术路径呈现“高壁垒船型先行”扩散趋势:气体船率先完成绿色转型,集装箱船加速跟进,油船与散货船后续接棒,形成“自高技术壁垒向全品类外溢”的结构性替代节奏。

适用人群:布局高端装备制造的出海企业、船舶动力系统供应商、跨境工业SaaS服务商、关注绿色航运赛道的跨境投资机构、DTC模式拓展海外船配市场的中国制造商。

应用场景:适用于制定船舶动力产品出海战略、评估双燃料发动机技术投入ROI、筛选高潜力海外市场、构建售后服务网络、对接国际船东与船厂采购需求时作为核心决策依据。

扫码可获取完整版,开启出海新篇章!

如需获取本报告

关注订阅号并后台

回复关键词"报告"免费领取

扫描下方二维码可获得完整内容

名额有限快来领取吧!

【扫码添加,获取完整报告内容】

微信改版啦,

再不星标我们,你就看不到我们了……

星标我们,出海不迷路