(点击查找星球报告?)

摘要

报告类型:消费零售、啤酒

关键词

中国啤酒、存量博弈、高端化、精酿啤酒、工业啤酒、三强鼎立、渠道多元化、国潮、绿色生产、产业链升级

研究概述

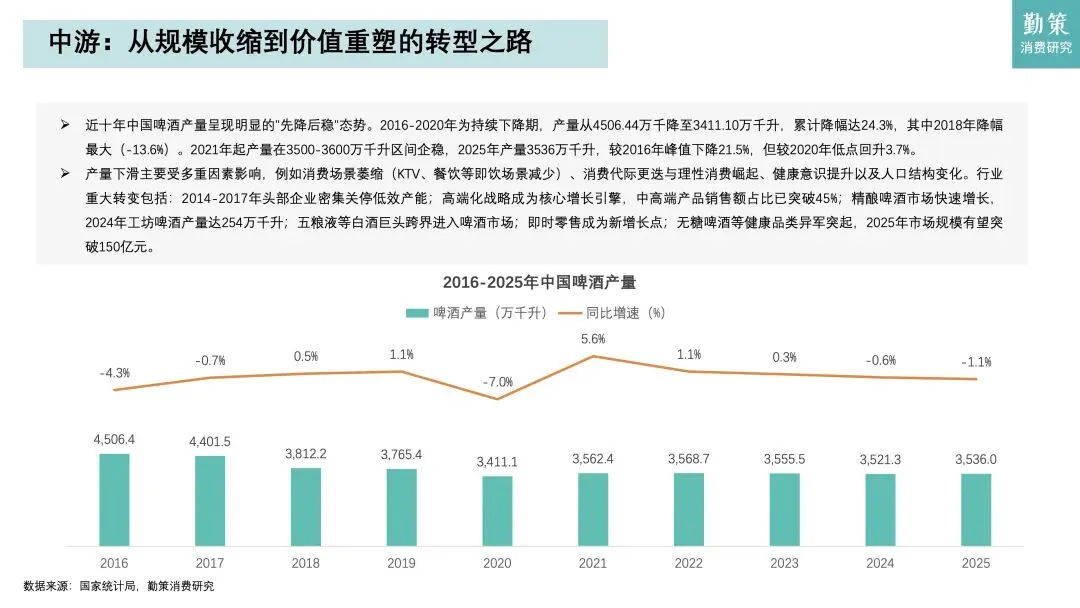

报告复盘中国啤酒行业百年发展历程,测算 2019-2029 年市场规模与结构,拆解上游成本、中游生产、下游渠道的产业链变革,指出行业进入存量博弈、价值升级新阶段,工业啤酒稳盘、精酿啤酒高速突围,华润、百威、青岛三强鼎立,高端化、饮料化、国潮化成为核心突围路径。

研究要点

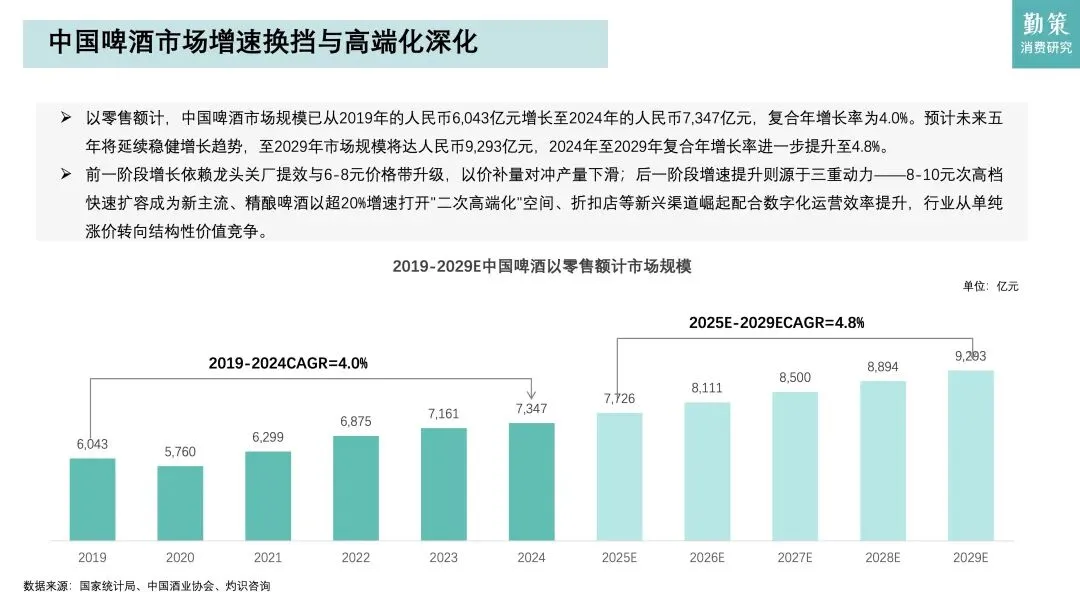

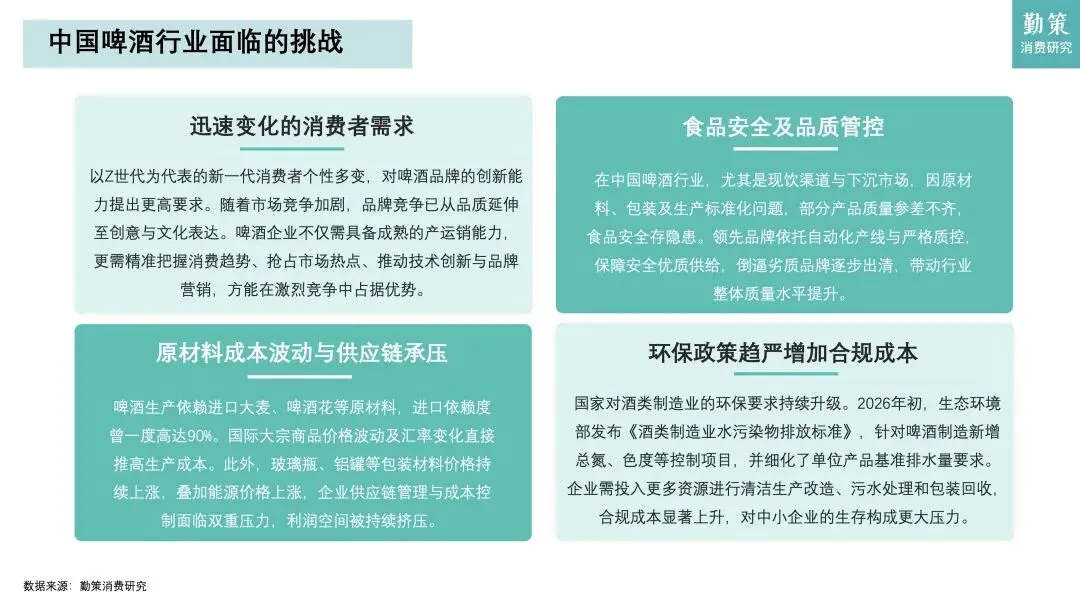

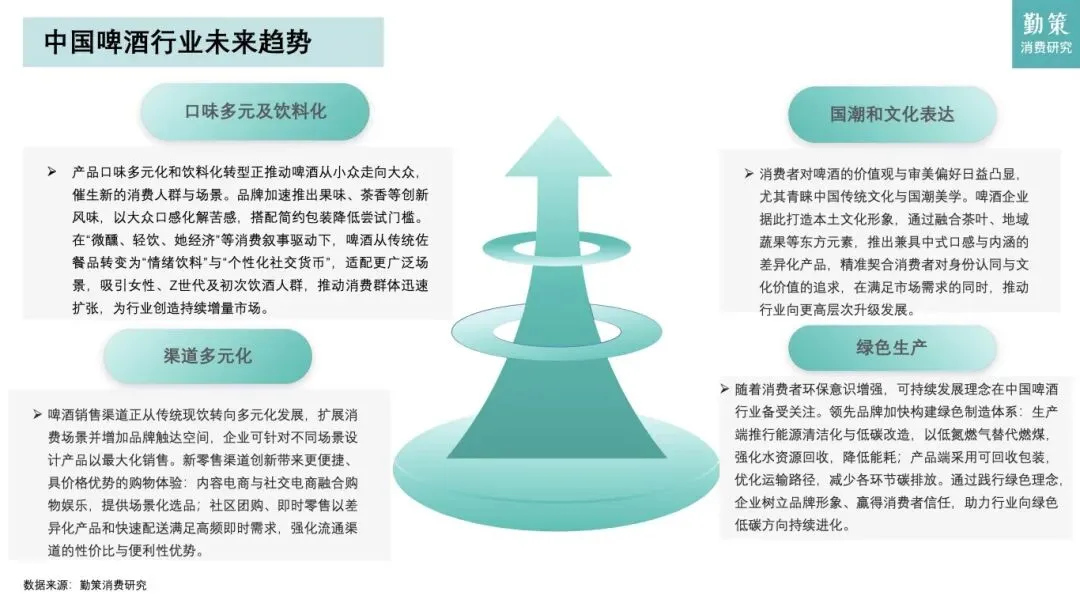

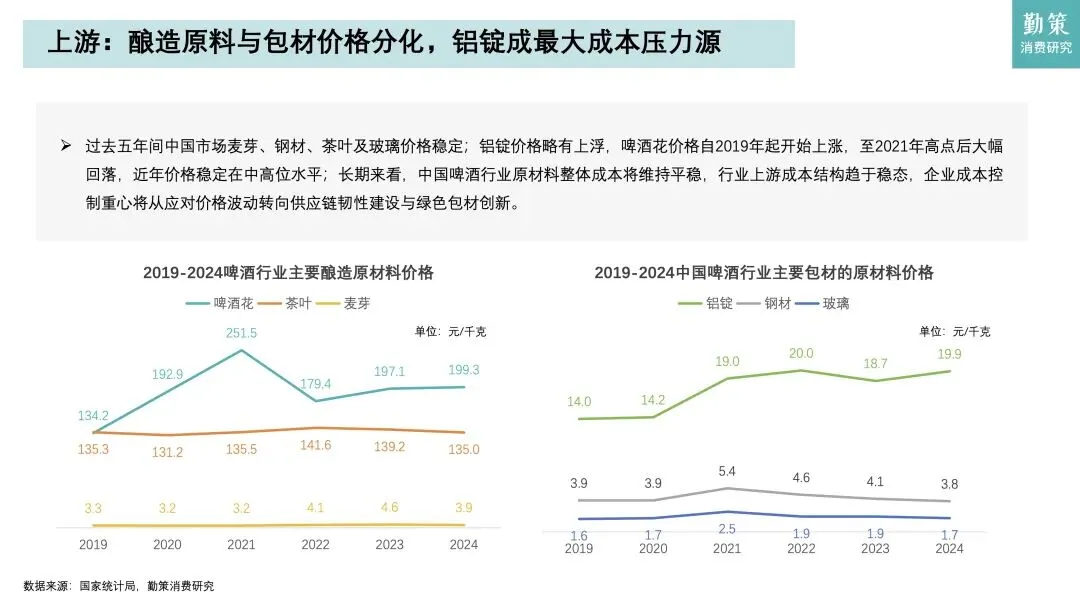

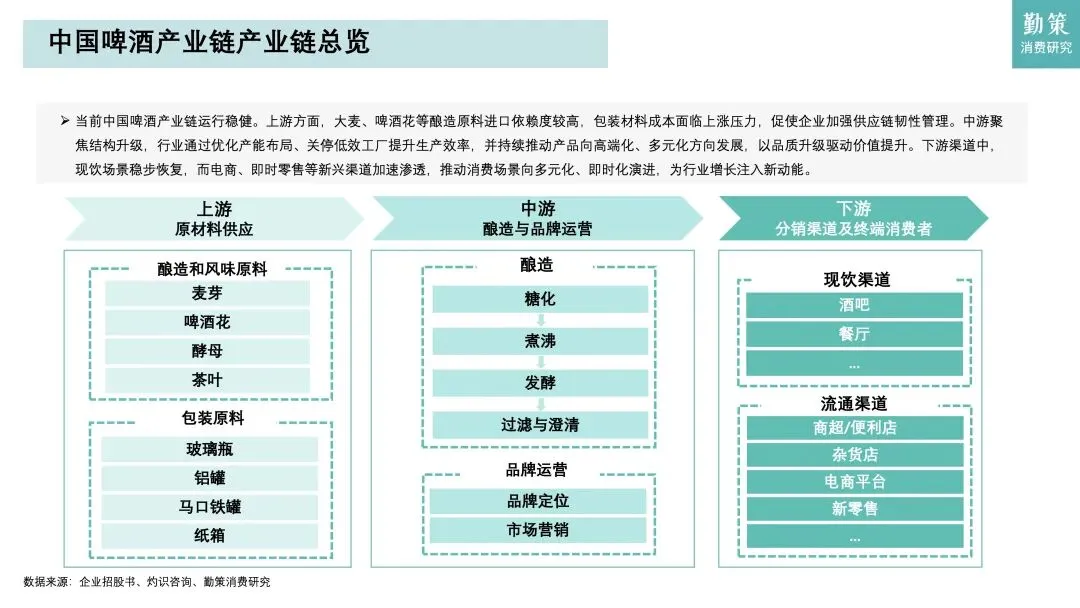

啤酒行业告别规模扩张,进入存量稳盘、价值提升周期,2019-2024 年市场规模 CAGR4.0%,2024-2029 年预计升至 4.8%,产量企稳在 3500 万千升左右。行业分为工业与精酿两大赛道,精酿 2019-2024 年 CAGR38.4%,2024-2029 年预计 23.6%,2029 年占比达 19.6%,成为拉动高端化与利润增长的核心引擎。 产业链呈现上游成本承压、下游价值升级格局,上游大麦、啤酒花进口依赖度超 90%,铝锭包材价格波动推高成本,企业转向供应链韧性与绿色包材创新;中游关停低效产能,2016-2025 年产量累计降 21.5%,中高端产品占比破 45%;下游现饮渠道修复,流通渠道(商超、即时零售)快速崛起,2024 年占比 36.6%,2029 年将达 41.2%。 竞争格局三强鼎立、马太效应加剧,2025 年华润(21.6%)、百威(17.3%)、青岛(16.7%)位列前三,CR5 达 73.1%。本土企业份额持续提升,2024 年占比 63.8%,2029 年将达 69.1%,外资品牌受本土化不足拖累增长放缓。尾部企业份额不足 1%,中小品牌加速出清,规模化与供应链能力成核心壁垒。 消费趋势驱动产品与营销革新,Z 世代成主力,推动啤酒口味饮料化、场景多元化,果味、茶香、中式精酿受热捧,从佐餐品转向情绪饮料;1L 马口铁罐等包装创新适配露营、居家场景;国潮文化赋能品牌,渠道向即时零售、社区团购延伸,家庭囤货、小酌成新增长点。 行业挑战与长期趋势并行,挑战包括需求多变、原材料波动、环保趋严、食品安全管控升级;未来聚焦口味饮料化、渠道多元化、国潮赋能、绿色生产,企业需强化创新、产品、供应链、渠道、品牌五大能力,精酿差异化、高端常态化、出海拓展、数字化运营成长期突围关键。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告