8家头部央企,7家净利润下滑;

有人暴跌80%差点亏光,有人却逆势涨13%闷声赚钱;

人均薪酬最高的公司,自己利润跌了37%;

高管年薪百万的公司,普通员工工资却排不进前三;

营收2万亿的行业龙头,净利率还不如一家营收不到2000亿的公司。

这不是小说,是8家建筑央企刚刚披露的 2025年年报真实数据。

本文基于中国建筑、中国中铁、中国铁建等8家A股建筑央企2025年官方年报数据,从营收规模、盈利表现、盈利效率、薪酬分配四大核心维度,拆解企业经营差异与薪酬逻辑,为行业从业者、投资者提供精准参考。

所有数据均来自上市公司 2025 年度正式年报,披露日期及数据口径详见文末说明。

01

核心发现:8家央企的"冰与火之歌"

2025年的建筑央企版图,呈现出一幅"整体承压、结构剧变"的极端分化图景:

唯一亮点:中国化学。营收、净利润双增长(+1.55%、+13.15%),净利率逆势提升至3.39%;凭借化工工程高毛利赛道,成为8家央企中唯一跑赢周期的企业。

最大雷区:中国中冶。净利润从67.46亿元暴跌至13.22亿元,同比-80.41%;净利率仅剩0.29%,从行业平均直接坠入"盈利微薄区间"。

最意外的崩塌:中国交建。归母净利润从233.84亿元骤降至147.51亿元,同比-36.92%;作为"海外工程优势突出"的交建龙头,境内业务收缩叠加信用减值计提93.79亿元,盈利承压远超预期。

薪酬的"悖论":效率≠规模。

·人均薪酬最高:中国交建(39.46万元),但盈利暴跌36.92%

·人均薪酬最低:中国化学(24.2万元),却是唯一盈利增长企业

·高管薪酬最高:中国电建(人均114万元),净利率却仅排第6

三个反直觉结论

·规模越大,越难赚钱:中国建筑营收2万亿,净利率仅1.88%;中国化学营收1895亿,净利率3.39%——体量差10倍,效率差近1倍。

·海外光环褪色:中国交建、中国电建海外业务占比高,但2025年盈利效率并未因此领先。

·减员未必增效:中国铁建减员3.54万人,人均薪酬微涨1.24%,但净利润仍下滑17.34%。

2025年的建筑央企,不再是"大即强"的时代。赛道选择(化工>基建)、资产质量(减值风险)、薪酬效率(投入产出比)正在重塑行业竞争规则。

接下来,我从多个维度,用8份年报的真实数据,验证这些"反直觉结论"为何成立。

02

企业概况:8 家核心央企基本面梳理

据不完全统计,截至2026年5月8日,国内上市建筑施工企业约200家,主要集中于A股市场,行业头部与尾部企业市值差距极为悬殊。

其中,A股市值最高的中国建筑总市值达2028.83亿元人民币,稳居全球建筑承包商龙头、A股建筑板块市值第一;A股市值最低的重庆建工总市值仅58.79亿元人民币,相当于中国建筑的2.9%。

本次分析选取的8家A股央企施工龙头,均为国内工程施工领域的绝对核心力量,业务覆盖房建、基建、市政、水利、核电等全产业链赛道,也是 A 股建筑板块的市值与业绩支柱。截至2026年5月8日,板块龙头中国建筑以2028.83亿元的总市值,稳居全球建筑承包商首位,其余企业也基本为各细分赛道的领军者。

具体基本面信息如下(按2025年5月8日市值排名;亿元):

排名 | 企业名称 | 市值 | 主要业务领域 |

1 | 中国建筑 | 2028.83 | 房建、基建、房地产开发、勘察设计,国内房建领域龙头 |

2 | 中国中铁 | 1256.53 | 铁路、公路、市政、房建施工,铁路建设核心企业 |

3 | 中国交建 | 1122.95 | 公路、桥梁、港口、市政施工,海外工程优势突出 |

4 | 中国电建 | 1007.73 | 水利水电、新能源、市政、房建施工,水利领域龙头 |

5 | 中国铁建 | 916.62 | 铁路、公路、市政、水利水电施工,基建领域龙头之一 |

6 | 中国中冶 | 615.49 | 冶金工程、房建、市政、环保施工,冶金领域核心企业 |

7 | 中国化学 | 506.24 | 石油化工、煤化工、市政、房建施工,化工工程龙头 |

8 | 中国核建 | 409.88 | 核电工程、房建、市政施工,国内核电建设核心力量 |

核心结论:

中国建筑作为国内房建市场龙头企业的地位依然不可撼动,总市值遥遥领先;

中国中铁、中国交建紧随其后,市值分居第二、三位;中国电建和中国铁建稳居千亿市值梯队;

后续几家央企则依托各自在冶金、化工及核电等细分领域的专业优势,形成了层次分明、各有侧重的行业格局。

03

核心经营数据

(一)营收规模:哪家企业 “体量最大”?

总营业收入是企业规模和市场影响力的核心体现,也是 “赚钱能力” 的基础。

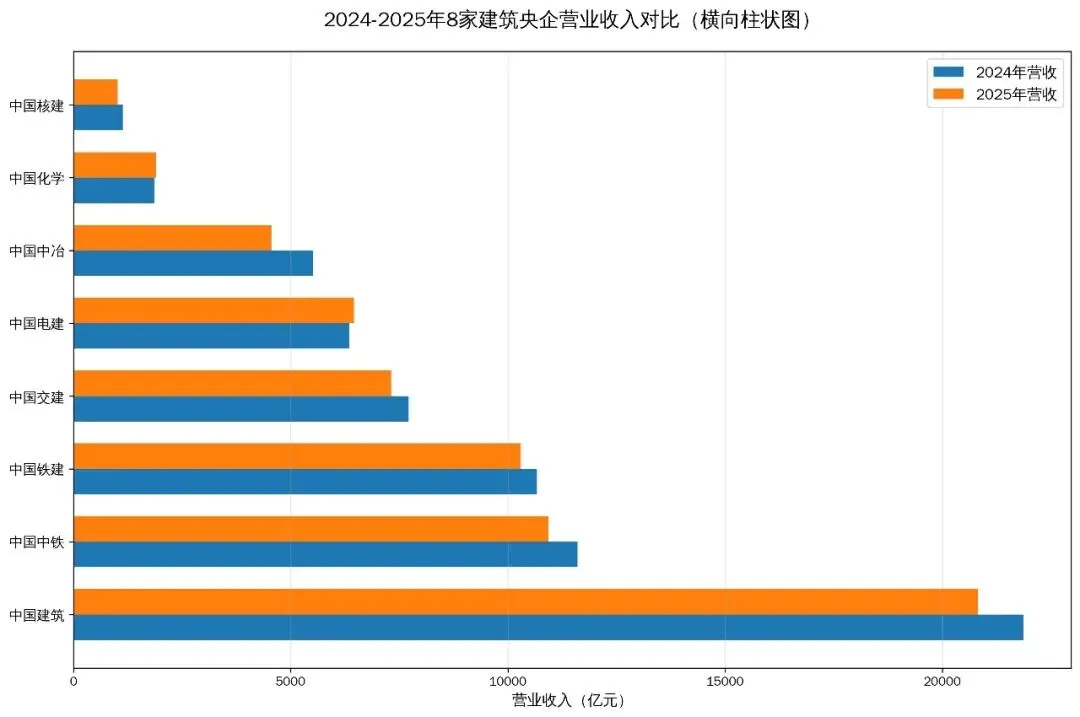

2025年建筑行业整体处于存量竞争阶段,8家央企营收呈现 “头部承压、细分突围” 的格局,整体增速贴合行业发展趋势。以下为2024-2025年营收数据(单位:亿元)及同比变化(按2025年营收排名):

排名 | 企业名称 | 2024年营收 | 2025年营收 | 同比变化率 | 行业定位 |

1 | 中国建筑 | 21871.48 | 20821.42 | -4.80% | 综合基建龙头 |

2 | 中国中铁 | 11603.11 | 10934.94 | -5.76% | 铁路基建龙头 |

3 | 中国铁建 | 10671.71 | 10297.84 | -3.50% | 铁路+公路基建龙头 |

4 | 中国交建 | 7718.83 | 7311.09 | -5.29% | 交通基建龙头 |

5 | 中国电建 | 6345.52 | 6456.04 | +1.74% | 水利+新能源基建龙头 |

6 | 中国中冶 | 5520.25 | 4553.80 | -17.51% | 冶金+基建龙头 |

7 | 中国化学 | 1866.13 | 1895.01 | +1.55% | 化工工程龙头 |

8 | 中国核建 | 1135.41 | 1019.16 | -10.24% | 核电工程龙头 |

核心结论:

2025年仅有中国电建、中国化学两家企业营收实现正增长;中国核建营收同比下降10.24%;中国中铁、中国交建、中国建筑、中国铁建均出现不同程度下滑;中国中冶下滑幅度最大。

(二)盈利表现:哪家企业最能赚

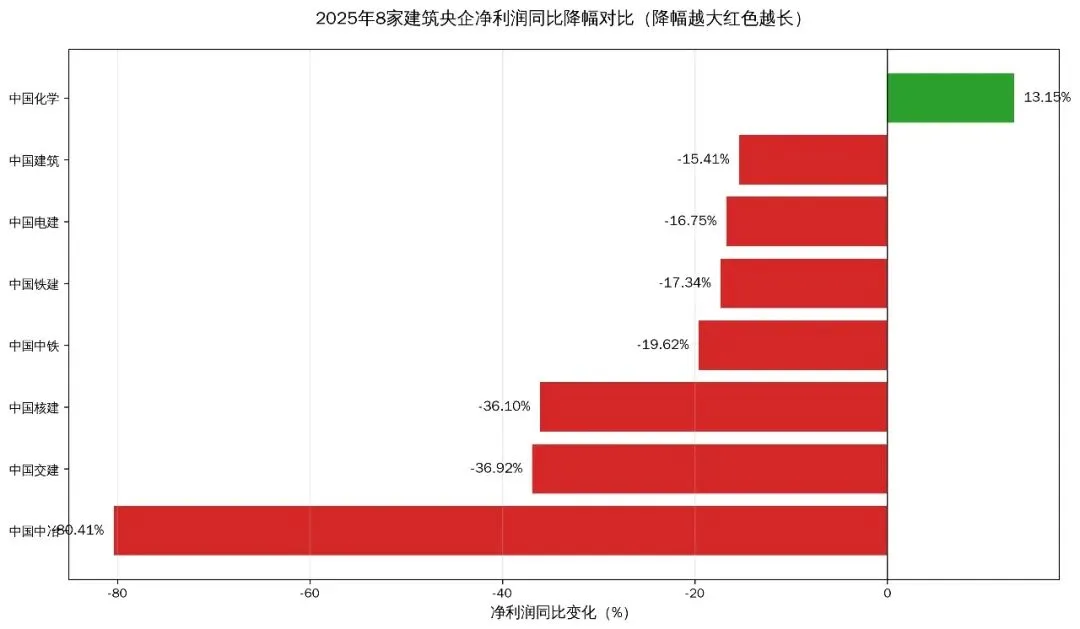

2025年建筑央企盈利分化加剧,行业整体盈利压力明显。以下为2024-2025年归母净利润数据(单位:亿元)及同比变化(按2025年盈利排名):

排名 | 企业名称 | 2024年归母净利润 | 2025年归母净利润 | 同比变化率 |

1 | 中国建筑 | 461.87 | 390.69 | -15.41% |

2 | 中国中铁 | 284.78 | 228.92 | -19.62% |

3 | 中国铁建 | 222.15 | 183.63 | -17.34% |

4 | 中国交建 | 233.84 | 147.51 | -36.92% |

5 | 中国电建 | 120.15 | 100.07 | -16.75% |

6 | 中国化学 | 56.88 | 64.36 | +13.15% |

7 | 中国中冶 | 67.46 | 13.22 | -80.41% |

8 | 中国核建 | 20.64 | 13.19 | -36.10% |

附注:

中国中铁2024年归母净利润初始披露为307.58亿元,公司在2025年年报附注中因会计政策变更及合并范围调整,追溯重述为284.78亿元,本文采用追溯调整后的数据计算同比。

中国交建2024年归母净利润按年报披露为233.84亿元,2025年同期为147.51亿元,同比下降36.92%。

核心结论:

8家企业中仅中国化学实现净利润正增长;中国核建出现显著下滑,中国交建盈利大幅收缩;行业整体盈利压力明显。

中国中冶业绩断崖式下滑,主要受房地产业务亏损、剥离非核心资产产生大额处置损失,以及信用减值与资产减值合计计提27.65亿元(同比增加17.91亿元)的三重拖累;其中第四季度单季亏损26.48亿元,直接拉低全年盈利水平。

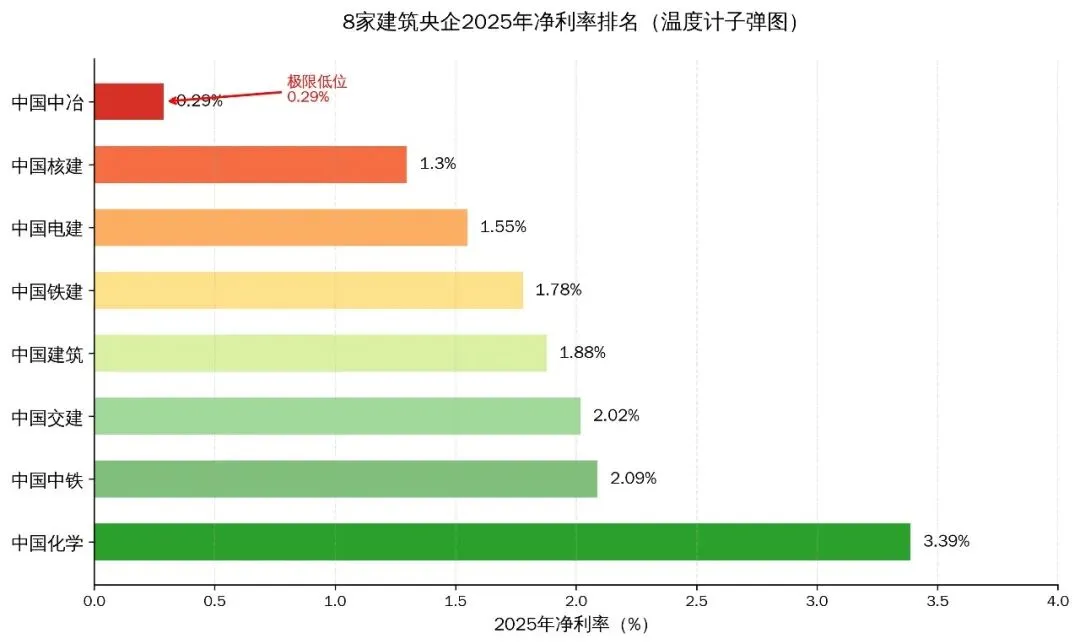

(三)盈利效率:哪家企业 “赚钱效率最高”?

净利率(归母净利润÷营业总收入×100%)是衡量企业盈利效率的核心指标,直接反映企业营收质量、成本管控能力与抗风险能力。以下为2024-2025年净利率数据(按 2025 年净利率排序):

排名 | 企业名称 | 2024年净利率 | 2025年净利率 | 同比变动(百分点) |

1 | 中国化学 | 3.05% | 3.39% | +0.34 |

2 | 中国中铁 | 2.45% | 2.09% | -0.36 |

3 | 中国交建 | 3.03% | 2.02% | -1.01 |

4 | 中国建筑 | 2.11% | 1.88% | -0.23 |

5 | 中国铁建 | 2.08% | 1.78% | -0.30 |

6 | 中国电建 | 1.89% | 1.55% | -0.34 |

7 | 中国核建 | 1.82% | 1.30% | -0.52 |

8 | 中国中冶 | 1.22% | 0.29% | -0.93 |

核心结论:

净利率差异本质是业务结构的差异 ——中国化学凭借化工高毛利赛道,净利率稳居第一且同比提升;

中国交建2024年净利率高达3.03%,2025年受盈利骤降影响回落至2.02%;中国中铁、中国建筑等紧随其后;

中国中冶受资产减值影响,净利率大幅下滑至末尾。

04

薪酬分配分析:哪家企业员工 “最赚钱”?

利润是单位的,工资才是自己的。

本节将分析企业人均薪酬和高管薪酬情况。

(一)人均薪酬:盈利效率越高,薪酬水平越高

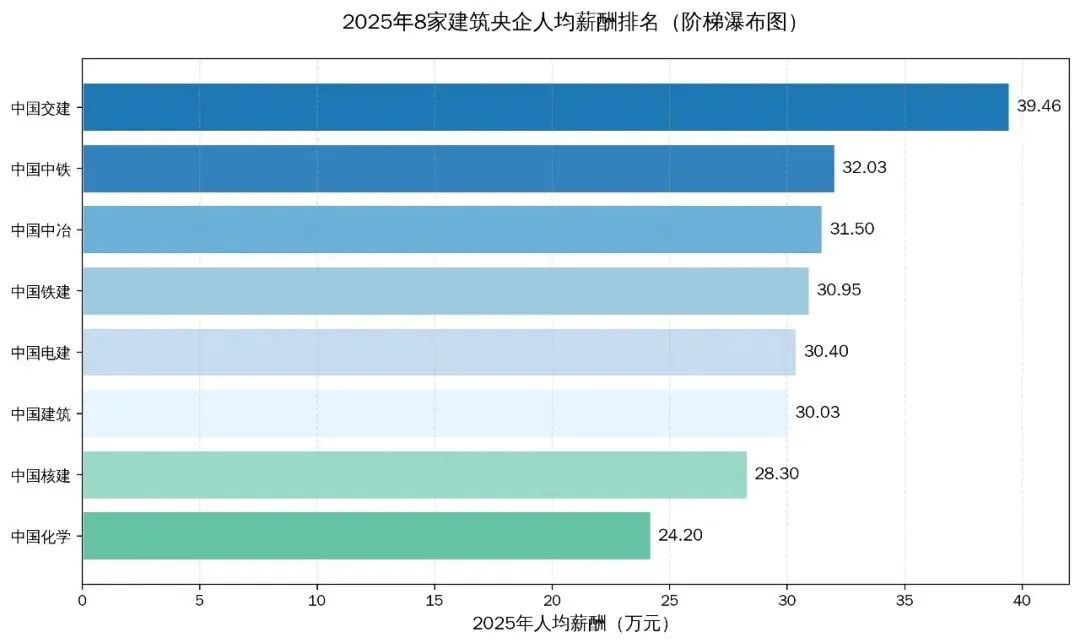

人均薪酬(员工薪酬总额÷员工人数)直接反映企业员工的平均收入水平,也是从业者最关心的指标。

本次分析中,员工人数、薪酬总额均取自2024–2025年正式年报;其中薪酬总额采用“应付职工薪酬” 本期增加额口径(税前全包薪酬,含基本工资、绩效、奖金、补贴、社保企业部分及福利等),具体排名及变化如下(按2025年人均薪酬排名;万元):

排名 | 企业名称 | 2024年员工人数 | 2025年员工人数 | 2024年人均薪酬 | 2025年人均薪酬 | 同比变化率(%) |

1 | 中国交建 | 137400 | 133906 | 38.74 | 39.46 | 1.87 |

2 | 中国中铁 | 297359 | 289250 | 32.33 | 32.03 | -0.93 |

3 | 中国中冶 | 194600 | 192800 | 30.80 | 31.50 | 2.27 |

4 | 中国铁建 | 285700 | 250306 | 30.57 | 30.95 | 1.24 |

5 | 中国电建 | 163912 | 161478 | 29.60 | 30.40 | 2.70 |

6 | 中国建筑 | 361249 | 370272 | 31.06 | 30.03 | -3.32 |

7 | 中国核建 | 45600 | 45686 | 27.50 | 28.30 | 2.91 |

8 | 中国化学 | 51001 | 50598 | 22.80 | 24.20 | 6.14 |

核心结论:

人均薪酬排名与企业盈利效率、业务结构呈现较强关联性。

中国交建凭借海外高毛利项目占比、港口与路桥业务高附加值,人均薪酬连续两年领跑行业;

中国中铁、中国中冶、中国电建、中国铁建、中国建筑构成第二梯队;

中国化学人均薪酬最低但增速最快。

需要说明的是,以上数据均来自2024–2025年企业正式年报,部分企业未披露细分在岗人数,采用期末在册员工总数作为统一测算基准;人均薪酬为税前全包口径(含补贴、社保企业部分等),实际到手收入约为账面薪酬的70%–75%(因岗位、地区、补贴差异较大)。

(二)高管薪酬:规模越大,薪酬基数越高(万元)

排名 | 企业名称 | 2025年高管人数 | 2025年高管薪酬总额 | 2025年人均高管薪酬 |

1 | 中国电建 | 16 | 1823.37 | 114.00 |

2 | 中国中铁 | 17 | 1785.69 | 105.04 |

3 | 中国建筑 | 18 | 1586.40 | 88.13 |

4 | 中国铁建 | 16 | 1276.88 | 79.81 |

5 | 中国交建 | 15 | 1084.50 | 72.30 |

6 | 中国核建 | 13 | 935.53 | 72.00 |

7 | 中国化学 | 14 | 994.73 | 71.05 |

8 | 中国中冶 | 16 | 961.50 | 60.09 |

核心结论:

高管薪酬排名与营收规模、综合实力高度相关。

中国电建、中国中铁人均高管薪酬领跑行业;中国建筑、中国铁建、中国交建紧随其后;中国中冶人均高管薪酬排名垫底。

05

全景总结与行业启示

(一)核心总结

结合8家建筑央企2025年官方年报数据,可得出三大核心结论:

1.经营层面:行业整体处于存量竞争阶段,头部综合型央企(中国建筑、中国中铁、中国铁建)营收稳中有降,盈利均出现不同程度下滑;仅中国化学凭借高技术、高毛利的化工赛道优势,实现营收、盈利双增长,成为行业唯一亮点。

2.盈利层面:盈利效率分化加剧,业务结构决定净利率高低,化工、水利新能源等细分赛道盈利效率显著高于传统基建、房建赛道;中国中冶因房地产业务亏损、非核心资产剥离损失及大额减值计提,盈利表现大幅恶化,成为行业盈利短板。

3.薪酬层面:薪酬分配与企业经营表现深度绑定,人均薪酬与盈利效率正相关,高管薪酬与企业规模正相关,盈利韧性强的细分龙头,薪酬竞争力更突出。

(二)行业启示

2025年建筑央企的经营与薪酬表现,折射出行业转型的核心趋势:

1.从“规模扩张”向“效率提升”转型:传统基建赛道需求饱和,头部央企单纯依靠规模扩张的发展模式难以为继,提升盈利效率、优化业务结构(向高毛利细分赛道转型),成为企业持续发展的关键。

2.细分赛道成为盈利增长新引擎:化工、水利新能源等高技术细分赛道,受政策红利加持,需求稳定、毛利较高,成为建筑央企突围的重要方向,中国化学、中国电建的稳健表现已充分验证这一趋势。

3.薪酬分配更趋市场化、精细化:建筑央企薪酬与盈利表现的绑定愈发紧密,盈利效率、企业规模成为薪酬分配的核心依据,这一趋势将倒逼企业提升经营质量,同时也为从业者提供了清晰的职业发展导向——聚焦高盈利效率的细分赛道,职业竞争力更强。

06

数据来源说明

本文所有核心数据均来自8家建筑央企2025年年度正式报告,具体披露日期如下,可通过上海证券交易所官网、公司官网查询完整年报:

1.中国化学(601117.SH):2026年3月25日

2.中国铁建(601186.SH):2026年3月30日

3.中国中冶(601618.SH):2026年3月30日

4.中国中铁(601390.SH):2026年3月31日

5.中国交建(601800.SH):2026年3月31日

6.中国建筑(601668.SH):2026年4月17日

7.中国电建(601669.SH):2026年4月24日

8.中国核建(601611.SH):2026年4月25日

注:本文中主要数据基于年报真实数据计算得出,部分数据有推算、预估成分;可能因数据口径统一、计算精度等原因,略有差异。仅供参考,不构成投资建议。

------------------------------------------------

往期文章:

332元=13条人命!西成铁路尖扎黄河大桥垮塌背后的黑色账单

线上继续教育,全国可报名!江苏结构工程师、土木工程师(岩土)及建筑师线上培训启动

人工石,观察事物新视角。