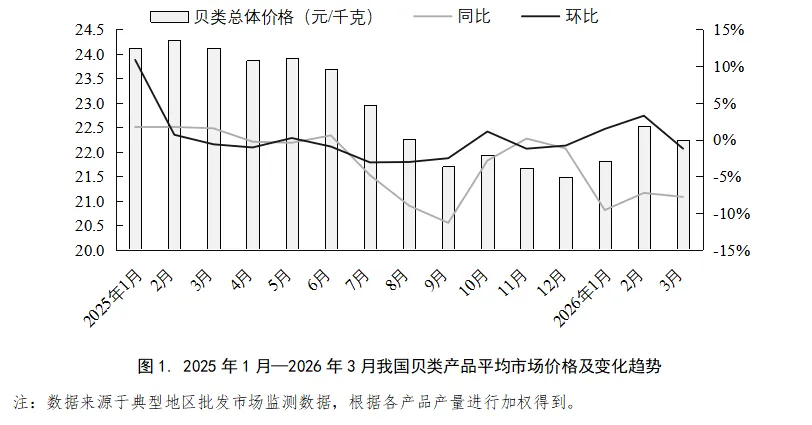

2026年第一季度,受春节节日效应影响,我国贝类产品价格总体呈现先升后降的走势,但同比跌幅较大。分品种略有差异,鲍等产品价格同比趋增、增幅为5.46%;扇贝、蛏的价格则明显下跌,扇贝降幅超20%。综合“供强需弱”总体情况和价格走势,贝类产品整体价格大概率将延续低位运行势头,短期内全面回升的可能性较小。

一、总体价格情况:同比降幅较大,环比先升后降

2026年第一季度,贝类产品批发市场平均价格(月度价格的数学平均)为22.19元/千克,同比下降8.21%。纵向来看,今年一季度贝类产品批发市场价格环比略有波动,总体处于低位。2月受节日效应带动,价格回升至22.52元/千克,为季内最高,同比下降7.25%,环比上升3.26%。3月价格回落至22.25元/千克,同比下降7.80%,环比下降1.22%(见图1)。

二、主要品种价格情况

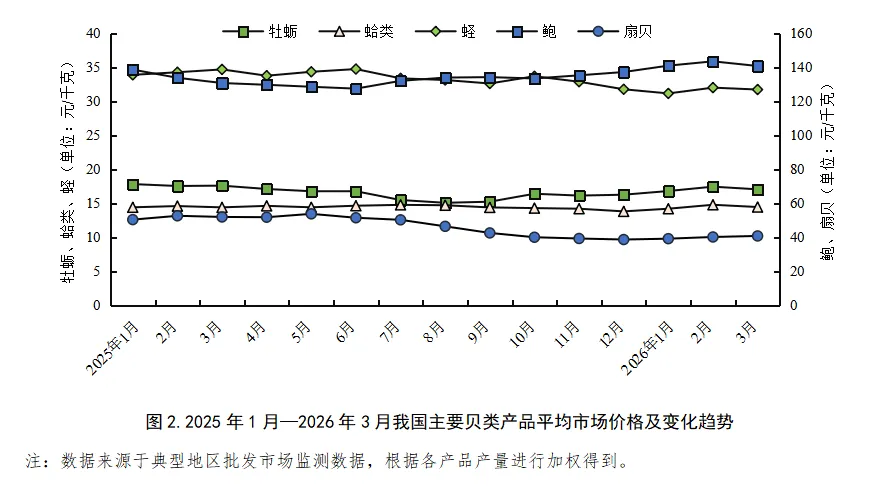

分品种来看,一季度鲍与蛤类的平均市场价格分别同比上升5.46%与0.07%。扇贝、蛏、牡蛎价格均呈同比下降趋势,同比分别下降22.44%、7.73%和3.13%。各品种价格走势分化明显。

(一)牡蛎:价格稳中略降,变化幅度小

2026年第一季度,我国牡蛎平均价格为17.11元/千克,略低于上年同期水平,同比下降3.13%(见表1),总体变化较小。分月看,1月价格为16.81元/千克,2月在节日消费拉动下升至17.45元/千克,为季内高点;3月小幅回落至17.06元/千克,运行总体平稳(见图2)。

(二)鲍:价格高位运行,同比明显上涨。

2026年第一季度,我国鲍平均市场价格141.70元/千克,同比上升5.46%,涨幅最为明显。1月份价格为140.92元/千克,在春节期间需求带动下,2月份进一步攀升至143.46元/千克,节后有所回调,3月回落至140.72元/千克,环比下降1.91%,当月同比仍上涨7.66%。总体呈现出高位窄幅波动的特征。

(三)扇贝:同比降幅明显,季度内价格小幅回升

2026年第一季度,扇贝的平均市场价格为40.10元/千克,同比下降22.44%,是主要贝类品种中降幅最大的品种。1月价格为39.24元/千克,处于低位;2月受节日因素带动回升至40.23元/千克;3月继续小幅上升至40.84元/千克,环比上涨1.52%,同比仍下降21.46%。尽管季内价格呈低位回升态势,但与上年同期相比,价格水平仍明显偏低。

(四)蛤类:价格相对平稳,同比微涨

2026年第一季度,我国蛤类平均市场价格为14.49元/千克,同比上升0.07%,变化幅度较小。分月度来看,蛤类价格同样受到节庆消费提振的影响,2月份价格升至14.79元/千克,同比上涨1.30%,环比上升4.08%;3月份价格回落至14.46元/千克,同比上升0.35%,环比下降2.23%。供需结构相对稳定,价格总体在低位窄幅震荡。

(五)蛏:价格同比走低,季度内波动有限

第一季度,我国蛏的平均市场价格31.62元/千克,整体价格同比下降7.73%。2月份价格出现短暂回升,达到32元/千克,环比上升2.73%,同比下降6.60%。3月价格回落至31.72元/千克,同比下降8.54%,环比下降0.88%。季度内价格整体在32元/千克附近波动,走势相对稳定,但较上年同期仍处偏低区间。

三、贝类产品价格形势展望

展望后期,预计贝类产品总体价格将延续稳中偏弱的运行格局,整体或仍处于相对较低区间。其中,牡蛎和蛤类等品种由于养殖模式及市场恢复进程有限,价格大概率维持在低位徘徊;鲍在一季度价格表现较强,但随着“基期效应”减弱,加上产品集中上市叠加季节性消费回落,价格可能出现一定幅度回调;扇贝虽在季内有所反弹,但同比水平仍低,短期内有小幅回升空间;蛏类由于供需关系相对稳定,价格有望保持在当前水平和小幅波动。总体看,国内贝类市场将延续结构性分化特征。

来源:国家贝类产业技术体系产业经济研究室

监制:曾诗淇 编辑:杨钧丞