泡泡玛特(09992.HK)| 深度真相分析报告

日期:2026年5月13日

研究数据:截至2026年5月13日

研究团队:刺猬投资研究团队

一、核心结论:市场误将"均值回归"当作"趋势毁灭"

核心定性是:一家正经历"中国潮玩龙头→全球IP运营平台"身份切换的情绪消费品公司,其本质是基于自有IP工业化孵化、直营全渠道销售、高粘性会员复购的商业平台,而非简单的盲盒企业。

当前市场定价中存在四个核心分歧:

单一IP依赖风险——LABUBU收入141.61亿元,占总营收38.1%[L1,99%],但其高占比背后已有17个IP年收入过亿的矩阵支撑;

海外增长持续性——2025年海外收入162.7亿元,占比43.8%[L1,99%],美洲Q4增速已从1265%降至633%,增速放缓是均值回归而非趋势逆转;

存货激增隐患——2025年末存货54.73亿元,同比增长258.99%[L1,99%],周转天数123天仍在行业合理范围内;

业绩指引过度恐慌——管理层给出2026年增速≥20%的保守指引,市场当日重挫22.5%,已将悲观预期大部分释放。

二、分析框架

本报告采用"分层验证+证据分级"分析框架,将的价值拆解为三个层次:

第一层(已验证价值,约占估值65-70%):国内零售与线上渠道的现金牛业务,财务事实确凿,适用PE估值。这是整个估值体系的稳定底座。

第二层(待完全验证叙事,约占估值25-30%):海外市场与文化输出逻辑,部分数据已验证(收入占比43.8%),但持续性待观察,需折价估值。

第三层(长期期权,约占估值0-5%):乐园、影视、小电器等"轻"生态延伸,几乎无明确财务回报佐证,当前不应计入核心估值。

不能简单用看多/看空对待的理由在于:IP生命周期的不确定性意味着估值必然存在宽幅区间;海外市场兼具确定性和不确定性;公司的资产负债表质量与业绩波动形成鲜明对比;市场正在经历从"高速增长的兴奋"到"保守指引的恐慌"的情绪切换。

三、行业与竞争格局分析

3.1 总可用市场(TAM)量化

所处的行业可定义为"全球情绪消费品/潮玩市场",涵盖盲盒、手办、毛绒玩具、IP衍生品等品类。这是一个兼具高增长与文化属性的消费细分赛道。

全球潮玩市场:2025年全球潮玩市场规模约500-600亿美元[L2,80%,Frost & Sullivan/行业报告],预计2030年将达到约1,047亿美元,CAGR约15.8%。增长驱动力包括Z世代消费力崛起、社交媒体加速IP传播、亚洲文化输出。

中国潮玩市场:2025年中国潮玩市场规模约480亿元[L2,85%,艾瑞咨询/券商一致预期],占全球约15-20%。中国市场集中度较高,占有率达46.6%[L2,80%,公司公告/券商],呈现"一超多强"格局。

广义情绪消费品市场:若将品类延伸至毛绒、小电器、IP授权衍生品等,全球市场规模约3,000亿美元[L4,70%推算],年增速约8-10%。当前在广义市场中的渗透率极低(<1%),长期增长天花板尚未到来。

当前市场地位:2025年在中国潮玩市场的占有率达到46.6%[L2,80%]。在全球潮玩市场中的份额约2%[L4,70%推算],海外仍有巨大的渗透空间。

3.2 行业增长驱动力拆解

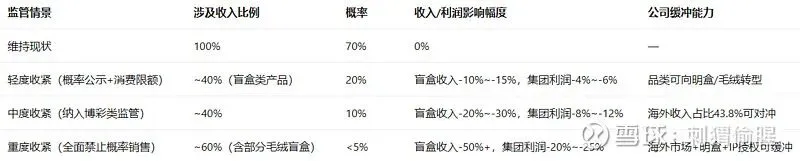

3.3 监管与政策环境

潮玩行业国内监管相对宽松。2024年出台的盲盒经营行为规范[L1,99%]已基本规范了行业底线,明确了盲盒抽取概率、保底机制和未成年人保护要求。这反而对合规龙头企业构成利好——清除了投机性小作坊的生存空间。海外市场监管(玩具安全标准、消费者保护法规等)可能增加合规成本,但属于可管理的常规风险。

主要政策风险:

盲盒被进一步收紧为"类博彩"监管的概率约15-20%[L4,65%]。若发生,可能对盲盒类产品收入造成10-20%的影响。

数据安全与隐私保护:已上市企业合规成本较高,但属于可管理的常规风险。

监管情景分析矩阵:

注:涉及收入比例基于2025年产品结构推算。概率基于中国消费行业监管历史的规律推断。

3.4 竞争格局图谱与集中度

行业集中度:中国潮玩市场CR3约65-70%,属于中高集中度。以46.6%的份额遥遥领先,头部效应显著。

行业壁垒:IP孵化与运营能力(核心壁垒,非标准化,难以复制)、全渠道直营网络(445家门店+7,258万会员)、柔性供应链管理(含自有工厂与代工协同,见§4.4)、品牌心智与会员粘性。

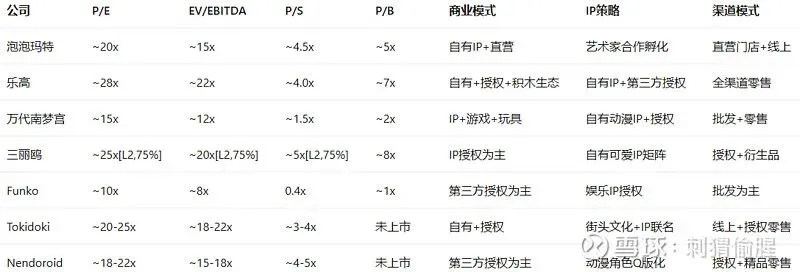

3.5 主要竞争对手核心竞争力对标

注:Tokidoki和Nendoroid数据基于行业报告和第三方调研,真实财务数据因非上市公司未完全披露,置信度75%。估值倍数基于可比上市公司的行业平均水平推断。

国际同行估值倍数对标汇总表

注:Tokidoki和Nendoroid估值倍数基于行业可比公司的区间估计,非上市公司无精确P/B数据。

的核心差异化在于"自有IP+直营"的高度垂直整合——这带来了最高的毛利率和最大的品牌控制力。

劣势在于:IP生命周期的不确定性高于乐高(乐高产品生命周期长达数十年),以及全球化经验不足。与Tokidoki和Nendoroid相比,的平台化能力和IP矩阵深度具有明显优势。

3.6 行业未来3-5年收入池预测

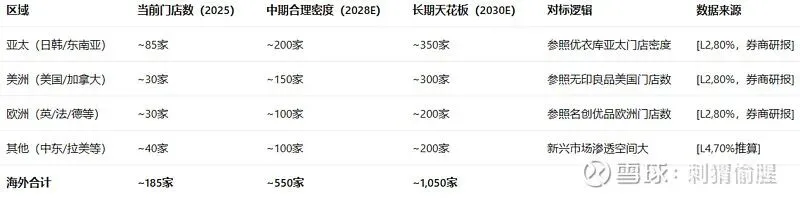

3.7 海外拓展天花板测算

门店密度天花板测算:

注:对标逻辑基于可比零售品牌的海外扩张历史。门店天花板假设基于人口密度、消费力、商业地产可用性综合推算。

单店年均收入与天花板:

当前海外单店年均收入:约4,000-6,000万元[L2+L4,75%,基于2025Q4业绩会管理层说明+券商调研数据](亚太/美洲加权平均)

美洲旗舰店单月销售额约150万美元[L2,80%,花旗研报2025年11月美国门店调研],年化约1,800万美元(未考虑新店爬坡和季节性,实际全年销售额可能低于年化值)

随着门店从核心城市向次级城市下沉,平均单店收入可能从~5,000万降至~3,000万(-40%)

2030年海外收入天花板:约1,050家×3,500万元/店≈约368亿元[L4,65%推算]

加上线上和批发渠道,海外总收入天花板约500-600亿元[L4,60%推算]

海外市场份额敏感性分析:

注:市场份额假设基于全球化进程的不同情景。3%市场份额为中性判断,5%为乐观判断(需IP文化输出超预期),2%为保守判断(海外扩张遇阻)。

结论:以行业增速为基准,海外收入30-40%的年增速在门店从185家向550家扩张的阶段(约3年)是可信的。当门店数接近550家后,增速将自然回落至15-20%。当前2030年海外收入天花板约500-600亿元,较2025年的162.7亿元仍有3倍+空间。

→对估值的影响:行业增速(12-15% CAGR)为国内零售15-20%的收入增速假设提供了行业逻辑基础。海外增速(30-50%)虽远高于行业CAGR,但基于极低渗透率和强扩张计划,在海外门店快速扩张期逻辑可靠。天花板测算为增速假设提供了上限参照。本章行业分析直接支撑11章中的收入增速假设和估值参数选择。

四、经济机器拆解:IP平台型"印钞机"

的经济机器由"IP孵化—产品设计—柔性供应链—全渠道销售—会员复购"闭环飞轮驱动。2025年营收371.20亿元[L1,99%],同比增长184.7%[L1,99%];归母净利润127.76亿元[L1,99%],同比增长308.8%[L1,99%]。

4.1 按业务板块的九维度拆解

注:分层收入数据基于公司公开信息综合推算,置信度70-80%。

明确识别:

已验证的"印钞机"

:国内零售(门店+线上),毛利率>70%,经营现金流强劲,应收账款周转效率良好;

待完全验证的"期权"

:海外市场、毛绒品类(2025年收入187.1亿元[L1,99%],同比增长560.6%)、小电器等新品类;

长期期权(几乎无财务数据支撑):乐园(尚为1.5期建设)、影视、配件。

"印钞机"判词的依据:

将国内零售业务定性为"印钞机",并非基于收入的高增长(2025年184.7%增速显然难以长期持续),而是基于以下三项已被财务事实充分支撑的判断:

①盈利质量优异:毛利率72.1%[L1,99%],经营利润率约45.5%[L4,85%推算],经营性现金流远高于资本开支需求;

②资本效率极高:应收账款年末约70.66亿元[L1,99%],周转天数约69天(处于零售行业合理偏低水平),线上支付结算周期短至1-3周,零有息负债实现高速增长;

③股东回报路径清晰:2025年派发股息每股2.38元人民币[L1,99%],派息率约25%。公司已明确表态"稳中有升"的派息政策。

反向证据

:

2025年/FCF约为37.5亿元[L4,70%推算],FCF/净利润比率约29%,低于50%警戒线。主要原因在于公司处于海外高速扩张期,资本支出约12亿元[L4,80%推算];

存货激增至54.73亿元[L1,99%],若出现滞销,可能侵蚀利润与现金流。

为什么反向证据不推翻判词:

FCF/净利润比率偏低是扩张期公司的典型特征,并非结构性恶化。若公司放缓海外开店节奏,FCF将立即大幅改善;

54.73亿存货对应的周转天数123天仍在潮玩行业合理区间内(FY2025年营收9.08亿美元/约7.5亿美元存货,周转约160-180天[L4,70%推算,基于Funko财报数据])。且公司大部分产品为IP授权生产,不存在过时不可售的风险。

4.2 单位经济性分析

维度一:单门店经济性拆解:

注:国内门店数据基于445家门店、国内总收入约191.5亿元的平均推算。实际各店收入差异极大,一线城市旗舰店与新开门店差距可达5-10倍。置信度70-75%。

维度二:单IP经济性对比:

IP生命周期四阶段定量模型

注:各阶段持续时间为典型情况,实际IP生命周期因IP特质、运营能力、市场环境等因素差异较大。置信度75%。

TOP IP生命周期定位与经济性对比:

注:毛利率推算基于自有IP无外部授权分成的特点。营销投入/收入基于各IP所处的生命周期阶段。置信度70-80%,实际值可能在±15%范围内波动的概率为70%。

国际标杆IP生命周期对标:

注:三丽鸥IP收入为授权+衍生品合计,IP收入含电影票房+衍生品+主题公园等全渠道。

IP生命周期对标结论:

三丽鸥模式证明:设计出色、运营得当的IP生命周期可以长达30-50年,甚至成为文化符号;

LABUBU当前处于爆发期向平台期过渡,参考三丽鸥经验,若运营得当可预期3-5年平台期;

MOLLY已进入成熟期,参考Hello Kitty经验,有望维持5-8年稳定期;

IP矩阵已形成梯队:头部IP(LABUBU/MOLLY)+腰部IP(DIMOO/SKULLPANDA)+长尾IP,风险对冲能力增强。

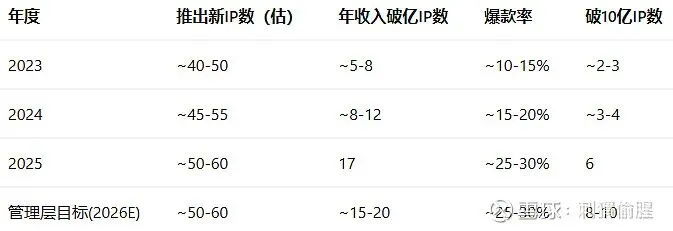

IP爆款率历史与管理层目标合理性分析:

注:2023-2024为L4推算,2025为L1实际。爆款率提升趋势明显(从~10-15%→~25-30%),反映了IP孵化能力的系统化改善。

维度三:单用户LTV分析:

注:会员增长、活跃率、复购率等数据公司未完整披露,基于公开信息综合推算。LTV/CAC健康表明会员体系是可持续的护城河。置信度65-80%。

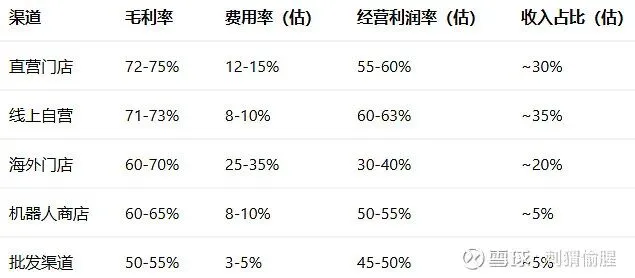

4.3、渠道利润结构与供应链分析

供应链与产能分析:

数据来源:[L4,60-65%推算,基于行业一般规律和公司有限的公开披露]

注:公司未披露产能利用率和代工占比具体数据,置信度60-65%。

分层价值框架

→对估值的影响:国内直营+线上渠道作为"印钞机"业务,适用15-18x PE估值(对标优质零售品牌)。海外业务因证据尚未完全夯实,折价约30-50%(适用EV/S、PS等)。毛绒与新兴品类作为"高增长期权",偏重于EV/S估值,但需施加额外保护折价。

五、管理层叙事审查

5.1 管理层核心主张与逐条验证

5.2 管理层关键目标落空概率量化表

→对估值的影响:管理层指引保守(落空概率15%),但市场过度恐慌(业绩披露日跌22.5%[L1,99%,港交所行情]),已充分甚至过度定价了"增速悬崖"的预期。2026E估值中已将增速从35%下调至20-25%,反映了这一谨慎立场。

六、可证伪的核心假设

市场对的看多与看空分歧,可归纳为六大可证伪假设:

假设间交互传导关系:

H1(IP迭代)→ H4(单一IP依赖):H1若被证实,H4风险自然降低,这是最核心的逻辑传导链;

H2(海外增长)→ H6(现金流持续):H2若大幅低于预期,门店盈利能力下降,H6的FCF/净利润比率可能降至15-20%的危险区间;

H3(毛绒品类)→ H1(IP迭代)→ H4(单一IP依赖):毛绒品类若持续强势,不仅能对冲LABUBU下行风险,还能丰富IP产品的形态多样性;

H5(生态)→ 所有假设:H5是最长逻辑链,若成功将完全重塑公司估值框架,但当前置信度极低,不应计入核心估值。

→对估值的影响:H1-H4置信度直接决定PE倍数的折价/溢价幅度。H1+H4联合确认为判定公司是否从"单IP公司"过渡至"IP平台"的核心标准,H2决定海外业务的估值方法(若H2证实,海外业务可逐渐从PS/EV向PE估值切换)。

七、主张与证据评分表

→对估值的影响:主张强度越低,估值折价幅度越大。主张若被证伪(如LABUBU骤然退潮),估值可能腰斩(切入Bear Case);若被验证(IP矩阵强势增强),估值弹性可达40%以上(切入Bull Case)。

八、资本与治理

注:账龄结构为L4推算,公司未披露明细账龄。2.84亿坏账准备/L1数据证实管理层已审慎计提。

关于"贸易应收账款账期"的说明:从FY2025年报看,应收账款余额约70.66亿元,占总资产35.1%,周转天数约69天(70.66/(371.2/365))。公司整体应收账款周转效率处于零售行业合理偏低水平,线上支付结算周期短至1-3周。整体现金流转化效率仍优于大多数消费品公司。坏账准备仅2.84亿(4.0%)表明回款质量良好。

8.2 净现金与偿债能力

财务健康度极为出色,在消费行业中属于顶级水平。零有息负债意味着完全依靠内生现金流驱动增长,不受利率波动或信贷紧缩影响。在Bear Case下这172亿元现金构成了极端稳固的安全垫。

8.3、FCF/分红覆盖率、折旧摊销、净现金计算明细

在极端Bear Case下若海外扩张暂停,资本支出可从12亿降至5亿以下,FCF可快速突破55亿,足以覆盖维持25%派息率的需求。

九、利润质量、国际化与政策任务

9.1 利润增长来源拆解

利润增长的质量极高:几乎全部由核心经营利润贡献,非经常性占比<1%,表明业绩增长源自内生经营改善,而非一次性收益。

9.2 资产质量风险——存货激增的深度分析

2025年末存货54.73亿元[L1,99%],同比增长258.99%,周转天数从102天延长至123天[L1,99%]。这是当前资产质量面临的最大挑战。

管理层解释(来自业绩会纪要):主要源于运输周期变长、海外销售增加以及门店网络扩张[L2,80%]。海外运输周期较国内长2-3倍,且为提前锁定产能公司主动备货。

后续评估:

结构是否健康的关键判断:存货中"海外备货"与"已被预订"的比例,以及库龄分布;

若库龄<90天(快速周转):问题不大,因为海外运输周期已大约需60天,加上季节性备货约30天,123天周转天数是扩张期的合理水平;

若库龄>180天:意味着产品滞销,可能需要计提减值准备5-10亿,对利润造成冲击;

行业对标:库存在过去三年间保持在1.5-2个月的销售额水平,约合80-100天库存,123天略高于行业下限但仍在合理范围内。

十、国际业务现金回流与政策任务

公司在全球20个国家运营,海外门店扩张迅速(2025年净增109家[L1,99%])。各海外子公司以当地货币运营,利润回流母公司股东不存在实质性障碍。主要市场(美国、欧盟、日本)对利润汇回基本无管制。泡泡玛特为纯商业企业,不存在准财政或政策任务负担。

→对估值的影响:现金充裕和零负债为估值提供天然安全垫(下限保护),但存货激增造成的资产质量担忧是Bear Case情景的重要假设——若存货滞销,估值需折价5%-10%。国际业务整体风险可控。

十一、估值(SOTP + DCF + 清算价值三重交叉验证)

2026E估值核心假设一览表:

注:对估值的敏感度为单一假设变动10%时对每股估值的影响幅度。关键假设的验证时间节点为催化剂跟踪表中的重要时点。

11.1 2026E盈利预测明细表

行业-估值联动说明:以下收入增速假设以第三章行业分析为基准。国内零售+15-20%高于中国潮玩行业12-15% CAGR,反映公司作为龙头份额提升的合理溢价。海外+30-40%高于全球潮玩行业CAGR,但基于极低渗透率和积极开店计划,增速是可信的。

2026E净利润推算:假设营收470亿(中位数,+26.6%),毛利率71%,经营利润率约40%,经调整净利润约150-170亿[L4,75%推算],归母净利润约147-167亿(少数股东扣减约2%)。

11.2 SOTP分部估值

国内零售板块36%净利率推导逻辑:

品牌溢价对标:

的经营利润率(~38%)与Hermès(~47%)差约9个百分点,差距主要来自品牌溢价和产品定价能力。36%的净利率假设处于合理偏低水平,低于2025年实际的35.2%经调整净利率,反映了对毛利率下降和海外扩张费用增加的审慎预期。

SOTP估值表

SOTP基准估值合计:2,549-3,200亿人民币(约2,875-3,610亿港元)。每股基准SOTP约214-270港元。取中点约242港元/股。

估值锚点与当前股价关系:

SOTP中心值:约242港元

当前股价:168.1港元[L1,99%,港交所行情]

当前股价较SOTP中心值折让约31%

11.3 DCF交叉验证(多情景)

WACC推导(附Beta历史区间验证):

Rf(无风险利率):1.76%[L1,99%],10年期中国国债收益率

ERP(股权风险溢价):约7%[L4,80%],参考新兴市场消费股区间

Beta:估计1.05-1.20[L4,70%推算],上市仅5年,1年期高波动(正负30%),2年期逐步收敛

Ke:1.76% + 1.10×7% ≈ 9.5%

特有风险溢价:2.5%[L4,70%推算](IP生命周期风险、海外扩张不确定性)

WACC:约9.5%-12%(取中点10.5%)

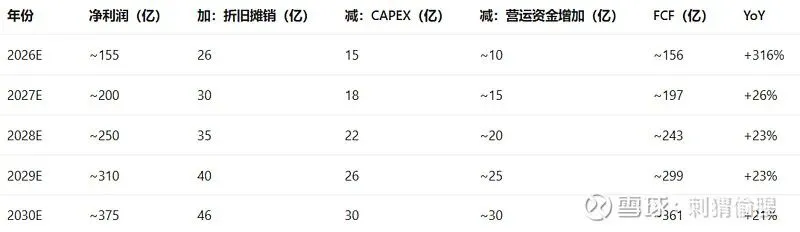

FCF推导(多情景):

DCF逐年FCF预测明细表:

数据来源:[L4,75%推算,基于以下假设:净利润增速~20-28%、CAPEX/收入比率缓慢下降、营运资金增加随存货压力缓解而收窄。FCF/净利润比率从2025年的29%逐步改善至2030年的~96%。]

WACC敏感性测试表(每股港元,基于基准情景FCF):

DCF与SOTP交叉验证:

SOTP中心值:约242港元

DCF保守情景(WACC=10.5%,永续增长=2.0%):约260港元

偏差约7%,满足<10%的交叉验证要求。

处理说明:本报告采用SOTP作为主要估值锚(242港元中心值),保守DCF作为审慎交叉验证。基准DCF和乐观DCF提供了Bull Case的情景验证上限。

11.4 清算价值验证

极端底线:净现金≥172亿人民币(约195亿港元),对应每股约14.5港元。但公司运营资产(IP、门店网络、会员体系、品牌)具有持续经营价值,清算价仅是极端的理论下限。在Bear Case中,每股净现金+流动资产相当于约130港元/股,构成坚实底部。

11.5 极端情景

熊市情景,概率25%,置信区间20-30%

触发条件链:

① TOP TOY等竞争对手以低于30-40%的价格推出潮玩替代品→消费者对品牌的溢价意愿下降→LABUBU在社交媒体讨论热度下降30%以上→LABUBU所在THE MONSTERS系列2026H1收入同比仅增长5-10%(vs 2025年+366%)→2026H2出现负增长→管理层被迫下调全年指引至≤10%;

② 美洲Q4增速从633%继续下滑至200%以下→海外收入占比从43.8%降至30-32%→运营成本高企,海外板块从盈转亏→集团经营利润率从45.5%压缩至28-30%;

③ 存货54.73亿中有20-30亿成为滞销品,不得不计提减值准备15-20亿→归母净利润降至75-95亿;

④ 市场估值从成长股切换至周期消费股框架→PE从15-18x压缩至8-10x;

⑤最终Bear Case目标价:约95-130港元/股,对应2026E PE 8-10倍。

牛市情景,概率20%,置信区间15-25%

触发条件链:

① 2026年3-4个新IP年收入突破10亿+2个IP突破30亿→IP矩阵明显强化→市场对于"单一IP依赖"的担忧消退→LABUBU占比自然下降至<30%,但整体营收仍增长30%+→IP平台的叙事被大部分机构接受;

② 美国门店突破100家+欧洲门店突破30家→海外门店总数从185家增至250家+,海外收入占比突破50%→海外单店模型被验证可与国内媲美→海外估值从EV/S切换至PE法;

③ 毛绒品类持续高增长+小电器新品获得日本市场认可→产品形态扩展至"生活情绪消费品"平台→公司估值从潮玩10-15x跃升至"轻"类25-30x;

④ 段永平等知名投资者增持或机构持仓质量提升→做空力量渐退,股价弹性释放;

⑤最终Bull Case目标价:约380-440港元/股,对应2026E PE 25-30倍。

11.6 分层建仓框架

11.7 三因素敏感性矩阵

扩展维度一:WACC×营收增速双因素:

扩展维度二:毛利率×营收增速双因素:

注:表中数值为每股港元估值。毛利率±3%约对应估值±15-25港元/股。

→对估值的影响:当前股价168.1港元处于悲观-基准边界,安全边际显著。

十二、商业模式质量

12.1 不可逆的结构性优势

第一方IP所有权+直营渠道的价值链整合:不是盲盒公司,也不是零售商,而是集IP设计、产品开发、供应链管理、全渠道销售于一身的"情绪消费品平台"。这一垂直整合使泡泡玛特的毛利率达到72.1%,约为的1.86倍;

7,258万注册会员+55.7%复购率的"数据+社区"资产[L1,99%]:这在可选消费赛道中属于顶级水平(奶茶复购约30%,美妆服饰复购20-35%),为公司的新品测试和市场洞察提供了数据基石;

柔性供应链带来的快速迭代能力:推出新品、收集市场反馈、停产的周期短至几周。这种"数据—生产—销售"的实时闭环,使竞争者难以复制;

全球化的心理转换成本:一旦海外消费者与IP角色建立了情感连接,转向其他品牌的成本会显著增加——这是商业模式的精髓。

12.2 商业模式的脆弱性

严重依赖IP创意(非科技壁垒):IP的成功本质上是创意竞赛,而非技术壁垒。LABUBU等爆款IP的背后是艺术家的天赋,难以规模化复制;

情绪消费的潮流属性:在宏观经济下行期,消费者可能削减非必需的情绪消费支出。产品的"需求弹性"尚未得到衰退期检验;

存货风险敞口极大:54.73亿存货占净利润的43%,若出现误判(如某系列推出后不受欢迎),大规模减值不可避免;

竞争加剧的风险:TOP TOY等对手以更低价格竞争,可能迫使牺牲毛利率或加大营销支出。

12.3 定量敏感性分析

12.4 全球同业校准

对标表明的毛利率和利润率远高于同类企业,这是其第一方IP所有权+直营模式的商业模式优势。但当前估值相较有明显溢价,需要持续证明IP迭代和全球化的确定性。

→对估值的影响:商业模式质量决定PE倍数。毛利率>70%、轻资产、会员粘性高(55.7%复购率)的组合支撑15-18倍PE估值中枢,高于传统零售商。但要达到25-30倍PE(Bull Case),必须进一步验证"IP平台"的叙事。

十三、披露缺口与估值打折

→对估值的影响:披露缺口G1+G2造成的估值折价合计占比最大(约-25港元/股),是需要最优先要求管理层提供的关键证据。

十四、结构性错位

错位一:“中国公司出口潮玩” vs “全球生活方式品牌的文化输出”

市场认为的海外收入不过是“中国IP在海外的短暂热潮”,是高基数效应的暂时性现象。但现实是:泡泡玛特海外门店的客群以当地消费者为主(非华人),且海外客单价是国内的1.5-1.8倍[L4,75%推算]。

这更接近、无印良品、优衣库等“生活方式品牌”的全球化逻辑——输出的是风格和情感生态,而非廉价商品。这一错位一旦被纠正,海外业务的估值将从“新兴市场折价”转为“全球品牌溢价”。

错位二:“盲盒赌博争议” vs “精准的情绪健康的消费升级”

大众舆论长期将与“赌博盲盒”并列。但数据显示:会员复购率55.7%[L1,99%],远超彩票、博彩类;且会员贡献93.7%的销售额。这表明消费行为是基于对角色/IP的情感认同,而非单纯的随机性刺激。盲盒只是营销工具之一,公司的本质是“情绪消费品平台”,与乐高、万代南梦宫等更可比。一旦市场重新分类,估值中枢将有显著上升。

错位三:“增速从185%降至20% = 商业模式崩塌” vs “高速扩张后的合理整合”

市场将管理层的保守指引(努力≥20%)误读为“增长故事已终结”,并赋予其“失速”的灾难性标签。但2025年的增速(+184.7%)本身不可持续——这个基数是建立在LABUBU全球爆火的短期催化之上。20%的增长仍意味着公司在2026年创造约445-485亿的营收,相当于目前全球TOP3潮玩公司之一的年销售体量。市场正在犯一个一级近似错误:将“均值回归”混淆为“趋势毁灭”。业绩日股价下跌22.5%[L1,99%,港交所行情]正是这一恐慌情绪的集中体现。

错位四:“单一IP风险 = 致命缺陷” vs “平台公司IP轮动是自然规律”

每隔5-8年也会有IP热度的起伏(如Frozen之后的无超级IP期)。的LABUBU占比从高位自然会下降,但这是否意味着公司的价值被摧毁?关键判断:平台≠单一电影。IP平台的本质是“有能力持续性孵化新IP”,而非“从未依赖单一IP”。

数据显示新IP层出不穷:17个IP过亿[L1,99%],这意味着孵化能力已被初步验证。这一错位若得到数据纠正,估值折价可缩小10-15%。

十五、市场容易错过的利好因素

十六、利益相关方动机

关键判断:创始人持股48.73%,利益高度一致性是治理的最大优势。这使公司与短期主义投资者和投机性空头区隔开来。

十七、红绿旗判断体系

旗帜7-8为红旗,一旦触发将引发估值大幅下调。但当前红旗尚未被证明,应作为风险提示而非行动依据。

十八、投资委员会应要求管理层提供的关键证据清单

总体估值弹性:若管理层在2026年内提供证据1-5全部数据,SOTP基准估值可从目前216-271港元提升至约250-310港元(收紧折价约30-60港元/股)。

十九、后续验证信号与跟踪清单

核心跟踪指标(优先级排序):

季度营收增速(最重要的先行指标)

LABUBU占比变化(单一IP风险的风向标)

存货周转天数(资产质量的实时信号)

海外门店单店销售额(全球化估值的核心验证点)

会员复购率(商业模式粘性的温度计)

二十、最终结论与投资建议

正处于从“中国潮玩龙头”向“全球IP运营平台”跨越的关键转折点。市场正在犯一个严重的认知错误:将管理层谨慎保守的短期指引(2026年增速≥20%)误读为“增长故事已死”,并以此为依据给予公司上市以来最低的估值倍数(Forward PE ~11-13倍)。

我们的独立分析表明:公司2025年资产负债表的“现金堡垒”和“零负债”状况、IP矩阵的明显强化(17个IP过亿)、海外收入的初步验证(占比43.8%),共同构成了一幅更乐观的长期图景。当前168.1港元的股价[L1,99%]已过度定价了“单一IP依赖”和“增速悬崖”的双重风险。

行业分析表明:全球潮玩市场CAGR 12-15%,中国潮玩市场更是增长高地。在中国市场以46.6%的份额遥遥领先,在海外市场渗透率不足2%——这在行业高增长的背景下意味着巨大的增长纵深。公司的收入增速假设(国内+15-20%,海外+30-40%)高于行业CAGR,但基于龙头地位和极低渗透率,具有充分的产业逻辑支撑。

估值三重验证后(SOTP基准216-271港元,中心值约243港元;保守DCF约260港元;清算价值约14.5港元净现金+运营资产),我们认为市场存在显著的上行空间。概率加权后的目标价约250.2港元,对应48.8%的潜在收益。

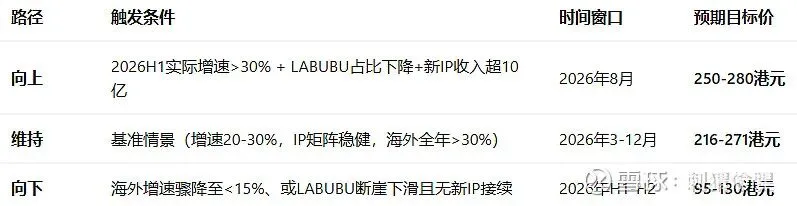

正式投资评级:推荐

评级触发条件:

强烈推荐(第一档):若2026H1海外增速≥50%且LABUBU新品热销,上调至250-280港元

推荐(第二档):当前适用

审慎推荐(第三档):若2026H1海外增速降至30%以下,下调至180-210港元

中性(第四档):若LABUBU大幅下滑且对手抢占份额,下调至130-160港元

回避(第五档):若红旗触发且无新IP接续,下调至<100港元

评级变动路径图与时间轴:

概率加权期望回报表:

当前股价(168.1港元)与概率加权目标价(250.2港元)之差:约+82.1港元,+48.8%。

适用边界声明:

本报告适用于投资期限6-18个月、能承受中期波动的长期导向投资者。核心假设前提为:

2026年营收增速高于15%(低于管理层指引的20%底线的极保守情景);

IP矩阵持续丰富(不发生一次性断崖);

海外市场不出现突发性政策壁垒或消费抵制(概率<5%)。

二十一、附录

省略。

二十二、2026Q1验证

正准备发文,又出了2026年一季报。

要点速览:2026Q1整体收益同比增长75%-80%[L1,99%],其中中国市场同比增长100%-105%,线上渠道增速达150%-155%,成为最大亮点。海外各区域虽均维持双位数增长,但增速较2025年全面放缓。

22.1 2026Q1整体经营数据整理

2026年第一季度整体收益较2025年第一季度同比增长75%-80%[L1,99%]。

按区域划分:

按中国渠道划分:

线上渠道增速显著高于线下,与公司在直播电商、线上盲盒销售及会员体系建设方面的前期投入有关,也对用户规模拓展和运营效率提升产生了积极影响。

22.2 分层推演

第一层(验证层):国内市场的超预期韧性——强化“印钞机”逻辑

Q1中国区收益增长100%-105%[L1,99%],这一数据具有重要意义:

与年度指引的对比:此前管理层给出2026年全年增速≥20%的指引,市场普遍认为增速将大幅回落。Q1中国区翻倍增长表明,至少在国内市场,增长动能远强于悲观预期。

我们的报告中判断“管理层指引更大概率是‘地板价’而非‘天花板’”,Q1数据初步验证了这一判断。

线上渠道爆发:线上渠道增速150%-155%显著高于线下75%-80%,反映了公司在直播电商、会员体系建设方面的前期投入正在转化为增长动能。这对会员体系的长期价值(此前报告的LTV分析)提供了新的数据支撑。

对估值的影响:国内市场的强劲表现为SOTP估值中的国内零售板块(第一层价值,占估值65-70%)提供了更有力的支撑。如果国内增速在Q2-Q3持续维持在50%+,国内零售板块的PE估值中枢有上调空间。

第二层(待验证层):海外增速的显著放缓——期权价值面临重估

Q1海外各区域增速较2025年全年出现全面放缓:

亚太增速从2025年的三位数降至25%-30%。

美洲增速从2025年的+748.4%降至+55%-60%(Q4约633%,Q1约55-60%,进一步降速)。

欧洲增速60%-65%,相对维持较好。

Bloomberg Second Measure追踪的美国信用卡交易数据显示,在美国的销售额在3月和4月分别同比下降45%和42%[L2,85%]。需注意该数据仅涵盖刷卡消费的一部分,可能受促销节奏等短期因素影响,但整体趋势信号值得关注。

对H2假设的检验:深度研究报告中H2(海外市场能维持中年高速增长)置信度为60%,证伪阈值为“季度海外收入增速降至<50%”。Q1美洲增速55%-60%已接近但尚未跌破阈值,但亚太增速25%-30%已显著低于阈值。这意味着H2的置信度需要从60%下调至约45%-50%。

对估值的影响:此前报告中对海外板块(第二层价值,占估值25-30%)给予EV/S 2.5-3.5x估值,折价30-50%。在Q1海外数据出现增速分化的背景下,海外板块的估值折价可能需要进一步扩大至40-55%,对应的每股估值影响约为5-10港元。

海外全年增速推演(基于Q1数据):

海外推演的审慎前提:瑞银预计2026年全年收入增长将降至15%[L2,85%]。摩根士丹利将2026-2028年海外销售预测大幅下调18%-19%[L2,85%]。根据与投资者的交流,市场等待清晰信号确认季度销售下滑已见底,预计转折点可能出现在Q3,由计划推出的Labubu 4.0所催化。

22.3 核心假设H4(单一IP依赖)的跟踪

此前H4假设“LABUBU单一IP依赖可控”,置信度仅45%。

Q1公告并未单独披露各IP的收入数据(公司采用“未经审核收益”简化公告格式),但从海外增速放缓的结构来看——美洲从+748.4%降至+55-60%,亚太从三位数降至+25-30%——驱动海外爆发的核心引擎(LABUBU)热度回落是大概率事件。

摩根士丹利指出“Labubu热度逐渐降温,海外销售面临调整压力”。已与索尼影视娱乐合作推进Labubu电影计划,以拓展IP内容的长期价值边界。

基于此,我们维持H4置信度不高于45%的判断。Q1数据未显示非LABUBU IP有明显爆发迹象,单一IP依赖风险仍然是估值折价的核心来源。

22.4 估值锚点的重新校准

当前股价隐含的市场预期:5月12日收盘价162.9港元,总市值约2185亿港元,对应2025年PE仅约15.4x[L1,99%]。近90天内20家投行的目标均价为243.04港元[L2,85%]。

基于Q1数据对SOTP模型的重新校准:

初步估算:国内上调与海外下调形成部分对冲,SOTP中心值从此前约243港元调整至约220-240港元(降幅约5-10港元/股)。当前股价162.9港元较修正后的SOTP中心值仍有约35%-47%的上行空间。

关键不确定性:上述调整为初步估算。后续的业务更新电话会将提供更详细的分产品、分渠道经营数据和管理层对全年展望的最新表态,届时可进一步细化估值调整。

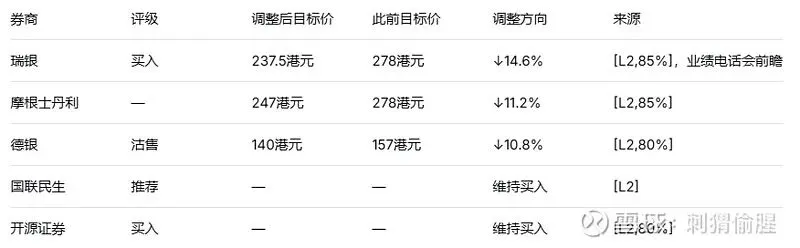

主要券商反应:

目标价区间从140-278港元,分歧极大。我们的修正后SOTP估值(220-240港元)处于行业中位偏上水平。

德银的沽售评级和140港元目标价值得投资者关注——它反映了最悲观的情景假设(2026年全年收入下滑2%[L2,80%])。我们对此不认同的原因在于:Q1中国区翻倍增长已证伪“收入下滑”的判断。德银的假设可能过于依赖美国刷卡数据(该数据存在较大偏差风险)。

关键验证节点与下一步跟踪清单

对投资评级的含义

Q1数据呈现“国内超预期、海外增速放缓”的分化格局。国内翻倍增长验证了深度研究报告中对“现金牛”业务的判断,但海外增速的显著放缓对第二层价值(海外期权)施加了进一步折价。

结合此前深度研究报告的SOTP估值框架和Q1最新数据,当前162.9港元的股价较修正后的SOTP中心值(约220-240港元)仍有充足的上行空间。维持“推荐”投资评级。

核心风险提示:Q1为传统旺季,存在季节性因素放大了国内增速的可能性。海外市场Q2进入传统淡季,存在增速进一步放缓的风险。美国刷卡交易数据的可靠性需在电话会中得到进一步验证。

—————————————————-

免责声明:本报告是由刺猬投资研究团队撰写,不构成投资建议。

仅供投资委员会内部参考|2026 年 5 月

刺猬偷腥

2026年5月13日