и®әж–ҮпјҡгҖҠNavigating IV: Options Trading Strategy in Earnings SeasonгҖӢпјҲ2026е№ҙ5жңҲ4ж—Ҙпјү

еңЁиҙўжҠҘе…¬е‘ҠдәӨжҳ“дёӯпјҢеҒҡз©әжіўеҠЁзҺҮзӯ–з•ҘжҢҒз»ӯи·‘иөўеҒҡеӨҡжіўеҠЁзҺҮзӯ–з•ҘпјҢеӣ дёәиҙўжҠҘеҗҺзҡ„"жіўеҠЁзҺҮеҙ©еЎҢ"йҖҡеёёжҜ”жҠјжіЁиҙўжҠҘеүҚйҡҗеҗ«жіўеҠЁзҺҮйЈҷеҚҮжҸҗдҫӣжӣҙеҸҜйқ зҡ„и¶…йўқ收зӣҠгҖӮ

дәӨжҳ“иҙўжҠҘеёёиў«и§Ҷдёәж–№еҗ‘жҖ§иөҢеҚҡпјҢдҪҶиҝҷйЎ№з ”з©¶е°Ҷе…¶йҮҚж–°е®ҡд№үдёәдёҺйҡҗеҗ«жіўеҠЁзҺҮзҡ„зІҫеҰҷеҚҡејҲгҖӮж ёеҝғеҸ‘зҺ°жҳҜпјҢеёӮеңәеҫҖеҫҖдјҡеңЁиҙўжҠҘеҸ‘еёғеүҚй«ҳдј°дёҚзЎ®е®ҡжҖ§пјҢиҝҷдҪҝеҫ—еҒҡз©әжіўеҠЁзҺҮзӯ–з•ҘпјҲеҰӮе®Ҫи·ЁејҸз»„еҗҲпјүеңЁжҖ»ж”¶зӣҠе’ҢиғңзҺҮж–№йқўжҲҗдёәдё»еҜјжҖ§зӯ–з•ҘгҖӮ

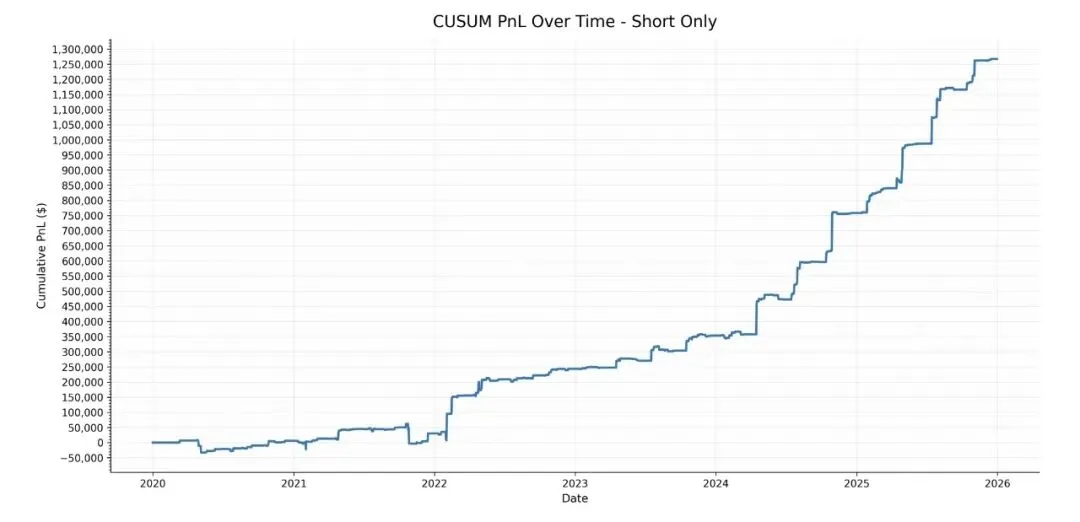

е°Ҫз®Ўи®ёеӨҡж•ЈжҲ·дәӨжҳ“иҖ…иңӮжӢҘиҖҢиҮіпјҢжҠјжіЁеҒҡеӨҡжіўеҠЁзҺҮд»ҘжңҹиҺ·еҫ—е·ЁеӨ§зҡ„д»·ж јжіўеҠЁпјҢдҪҶз ”з©¶ејәи°ғпјҢз”ұдәҺеёӮеңәжңәеҲ¶иҪ¬еҸҳе’Ңж•ҲзҺҮжҸҗеҚҮпјҢиҝҷдәӣеҒҡеӨҡжіўеҠЁзҺҮзҡ„зӯ–з•Ҙе·ІеҸҳеҫ—и¶ҠжқҘи¶Ҡйҡҫд»ҘеҸҳзҺ°гҖӮдәӢе®һдёҠпјҢ2020е№ҙеңЁеҒҡеӨҡжіўеҠЁзҺҮдёӯиҺ·еҫ—зҡ„дё°еҺҡеӣһжҠҘпјҢйҡҸзқҖеёӮеңәзҡ„йҖӮеә”жҖ§и°ғж•ҙпјҢе·Іеҹәжң¬ж¶ҲеӨұгҖӮ

иҝҷйЎ№з ”з©¶еҜ№жҠ•иө„иҖ…зҡ„ж„Ҹд№үеңЁдәҺпјҢе®ғиЎЁжҳҺзңҹжӯЈзҡ„йҳҝе°”жі•пјҲи¶…йўқ收зӣҠпјү并дёҚеңЁдәҺйў„жөӢиӮЎд»·ж–№еҗ‘пјҢиҖҢеңЁдәҺ收еүІйӮЈдәӣдёәйҒҝйҷ©дҝқжҠӨж”Ҝд»ҳиҝҮй«ҳжәўд»·зҡ„дәәгҖӮ

жӯЈеҰӮи®әж–ҮжүҖжҖ»з»“зҡ„пјҡ"еҹәдәҺжҲ‘们зҡ„з ”з©¶з»“жһңпјҢжҚ•жҚүиҙўжҠҘеҗҺжіўеҠЁзҺҮжҡҙи·Ңзҡ„еҒҡз©әжіўеҠЁзҺҮзӯ–з•ҘжҳҜеҲ©ж¶Ұдё°еҺҡзҡ„гҖӮ"

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=6710818

PDFе·Іжӣҙж–°иҮіжҳҹзҗғпјҢжӣҙеӨҡзӯ–з•ҘгҖҒиө„и®Ҝв¬ҮпёҸ

ж¬ўиҝҺеҠ е…ҘпјҡеӯҰжңҜз•Ңзҡ„Alpha