债券市场日报

2026年05月12日

电话:010-66173331

一、资金面

周二(05月12日),央行公告称,为维护银行体系流动性合理充裕,中国央行公开市场今日开展了5亿元7天期逆回购操作,操作利率为1.40%,与此前持平。由于当日无逆回购到期,因此实现了净投放5亿元。

今日银行间市场主要回购利率整体上行。隔夜加权平均利率收盘于1.2581%,上日的收盘价为1.2213%,上行3.68BP;14天收盘价为1.3485%,相比较昨天的收盘价格1.3400%,上行0.85BP。

今日上海银行间同业拆放利率(Shibor)整体下行。隔夜Shibor上行3.40BP,报1.2550%。7天期Shibor下行3.20BP,报1.3080%,1个月Shibor下行0.10BP,报1.3940%。

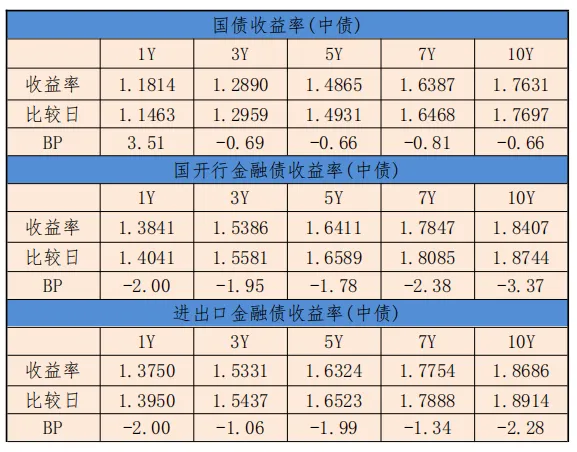

二、市场面

1. 利率债方面

国债5年期带动曲线对应期限下行0.66BP,至1.4865%;7年期带动曲线对应期限下行0.81BP,至1.6387%。

国开债曲线今天收益整体下行,3年期带动曲线对应期限下行1.95BP,至1.5386%;5年期带动曲线对期限下行1.78BP,至1.6411%;10年期带动曲线对应期限下行3.37BP,至1.8407%。

中债进出口金融债曲线整体下行,10年期带动曲线对应期限下行2.28BP,至1.8686%。

2. 信用债

中债中短期票据收益率曲线(AAA)1年期收益率上行1.32BP,至1.5150%,3年期收益率上行1.11BP,至1.7309%。

三、政策动向

1、展望2026年下半年,我们认为A股的牛市行情还将继续。从行情节奏和市场特征来看,牛市下半场拔估值较为困难,全A指数上涨速度或将放缓,并呈现结构分化的特征。预计A股将演绎结构性慢牛行情,结构性景气和资金抱团推动结构性牛市,建议投资者遵循“景气为纲”的投资策略,聚焦“算力牛”和“复苏牛”两大景气主线。复盘2005年以来四轮典型牛市主线切换情况,我们认为当前AI算力主线远未到全面泡沫化阶段,行情不会简单因估值过热而被迫撤离科技板块,而将在产业趋势持续验证背景下,沿产业链向上下游环节按缺货涨价、新需求挖掘和产能挤占三重逻辑进行景气扩散。

2、地缘冲击如何影响全球经济和投资?特朗普政府目前对于油价对金融市场的冲击管控较好,市场预期稳定,预计基准情景下布油中枢约在90-100美元/桶区间,油价下行可能高于上行风险。从长期看,在美元信用缓慢被侵蚀、全球资本寻找新锚点的大背景下,人民币的确定性溢价和中国资产的重估,或许才刚刚开始。从拔估值到涨业绩:A股进入牛市下半场。

3、重点关注:光模块、PCB、电子布/CCL、先进封装、CPU、存储芯片、液冷散热、数据中心供电、算力租赁与云服务。2月底爆发的美以伊战争造成了极大的地缘冲击,飙升的油价对全球经济和股票投资都产生了巨大的影响。展望2026年后续市场走势,一个关键问题是如何看待美以伊战争的未来前景,如何判断未来国际油价的中枢水平和由此带来的对美联储政策、中国经济和A股投资的影响。

4、需要承认的是,由于美伊、以伊之间分歧巨大,三国各自的战略目标、对战争认识都存在极大差异,这使得当前的停火谈判极为困难,且进展缓慢,因此我们很难对地缘冲突下的油价和市场走势做出某种“大概率”判断。只能根据当前谈判进展和海峡通行情况等信息做出三种情景假设进行分析。美伊停火说明双方存在避免局势失控的共同利益,同时美国军事力量集结显著不及预期,国内尚未完成军事动员,后续军事行动升级的可能性较低,美伊在巴基斯坦调解下的谈判大概率有望持续,霍尔木兹海峡则在“双重封锁”下有限恢复。我们预计基准情景下布油中枢约在90-100美元/桶区间,实现概率约60%。

5、偏高的油价将小幅拖累全球经济增长,小幅推升全球通胀,并导致美联储今年暂停降息进程。和市场主流观点不同的是,我们并不认为这一情景下中国外需会遭受冲击,相反由于中国制造的能源(煤炭、新能源和水电为主)和煤化工的成本优势,在全球通胀上行时期有望占据更大的市场份额,获得更多利润空间。对于A股来说,持续的高油价除了利好油气生产和煤化工外,新能源等主要出口品种有望维持强劲增长,AI算力则受全球高景气带动,建议继续持有。我们认为相比高油价的悲观情景,低油价的乐观情景出现的可能性更大,这是因为对伊朗的战争正在成为特朗普的“负资产”,威胁共和党的中期选举选情,特朗普政府因此有动机与伊朗方面达成协议结束战争。

四、当日观点

5月11日,中国人民银行(下称“央行”)发布《2026年第一季度中国货币政策执行报告》(下称《报告》),总结2026年一季度货币政策执行情况,分析当前经济金融形势,明确下一阶段政策取向。对于当前经济金融形势,《报告》指出,我国经济运行起步有力,有效需求逐步回升,为物价合理回升提供了有力支撑。本季度《报告》专栏聚焦如何构建覆盖全面的宏观审慎管理体系,强调下阶段将还要加快构建覆盖全面的宏观审慎管理体系。《报告》专栏还系统介绍了我国国际收支的变动特征与影响,认为我国未来国际收支有条件保持基本平衡。对于下一阶段货币政策主要思路,《报告》提出,央行将增强政策前瞻性灵活性针对性,根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度、节奏和时机,加强货币财政政策协同配合,畅通货币政策传导机制,促进经济稳定增长和物价合理回升。央行将对一些不合理的、容易削减货币政策传导的市场行为加强规范,维护市场竞争秩序。今年以来,外部形势复杂多变,我国宏观政策更加积极有为,国民经济运行起步有力。《报告》认为,有效需求逐步回升,实体经济供需关系持续改善,市场竞争秩序不断优化,为物价合理回升提供了有力支撑。近期,中东地缘政治事件引起国际原油和部分大宗商品价格上行,《报告》认为,这对当前我国物价指标回升有一定作用,外部输入型通胀对国内经济运行的影响也需要密切关注。今年一季度,央行综合运用多种货币政策工具,加大公开市场中长期资金投放力度,保持银行体系流动性充裕。《报告》指出,国内金融市场融资结构发生深刻变化,贷款占比下降,债券占比明显提升。同时,有效融资需求不足,叠加地方政府债务置换、中小银行改革化险、经济结构转型升级等,对信贷增长带来一定影响。宏观审慎管理聚焦具有宏观、系统性影响的重点领域风险,通过逆周期调节和防传染措施,阻断或弱化金融体系顺周期自我强化和风险跨机构、跨市场传染,维护金融体系整体稳定。近年来,央行不断完善宏观审慎管理,具有中国特色的宏观审慎管理体系已初步形成。如何加快构建覆盖全面的宏观审慎管理体系?《报告》介绍了四个方面的重点工作:一是强化“双支柱”调控框架的协调配合。做实做强宏观审慎政策支柱,靠前防范化解可能产生系统性影响的风险,为货币政策实施拓展空间,形成“双支柱”宏观调控合力。二是完善宏观审慎管理机制。结合金融领域重点法律制定修订,落实央行宏观审慎管理职责。三是夯实宏观审慎监测评估机制。既要前瞻性整体把握金融风险演变趋势,也要引导金融机构主动校正行为,阻断或弱化风险累积和传染。四是丰富宏观审慎政策工具箱,持续做好重点领域宏观审慎管理。逐步拓展宏观审慎管理范围。强化对系统重要性银行的附加监管,稳步拓宽附加监管范围。做好跨境资本流动宏观审慎管理,维护跨境资本有序流动。建立健全金融市场、大型平台等领域宏观审慎管理框架。