#无人驾驶 #末端物流 #即时配送 #自动驾驶

? 无人驾驶送货车:一个年增25.9%的超级赛道

你有没有在街头偶遇过一辆没有司机、自己稳稳当当送快递的小车?它不是科幻电影,而是正在爆发的无人驾驶送货车赛道。

今天,我们就来深度拆解这个“未来物流”的核心玩家——市场规模、竞争格局、驱动力与挑战,一文读懂。

? 一、什么是无人驾驶送货车?

简单说,它是一套利用人工智能、计算机视觉、激光雷达、摄像头、毫米波雷达等传感器融合技术,实现自主配送的智能车辆系统。

它能够在无需人工驾驶的情况下完成:

路径规划

障碍物识别

交通规则遵循

自动装卸货

主要应用场景包括:

末端物流配送

电商即时配送

园区物流

城市短途运输

核心目标:提高配送效率、降低人工成本、优化“最后一公里”物流体系。

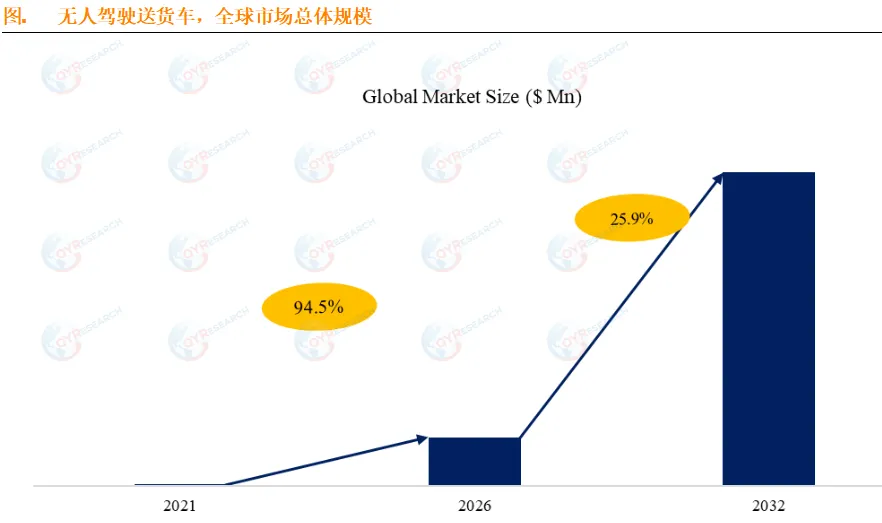

? 二、全球市场:2032年将达30.8亿美元,年增25.9%

根据最新报告 《全球无人驾驶送货车市场报告2026-2032》:

预计到 2032 年,全球无人驾驶送货车市场规模将达到 30.8 亿美元

年复合增长率(CAGR)高达 25.9%,属于典型的爆发式增长赛道

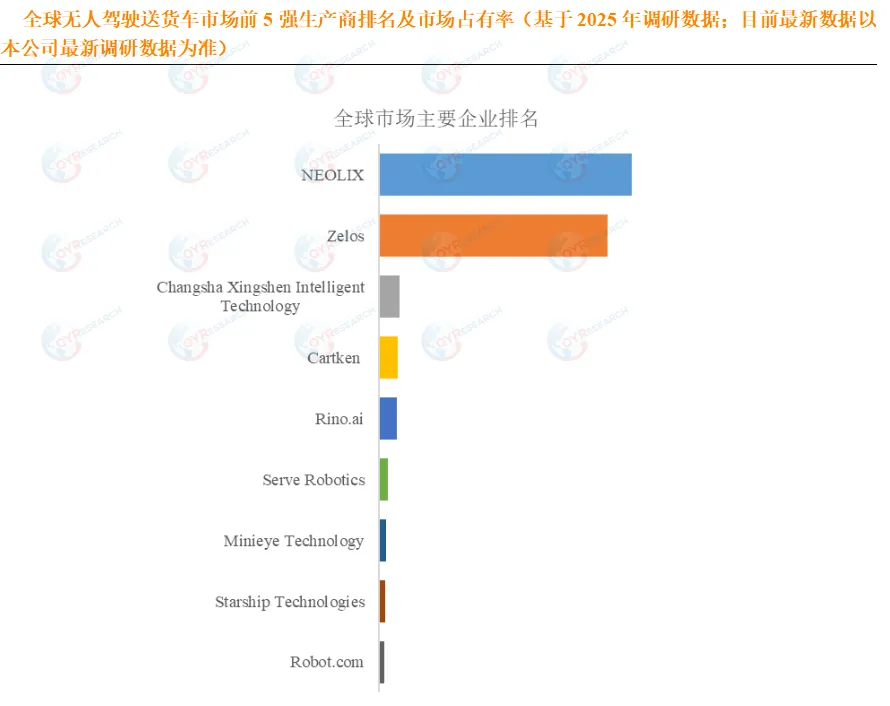

竞争格局:高度集中,前五大厂商占据90%份额

全球范围内主要生产商包括:

新石器(国内头部)

九识、行深智能

Cartken、Rino.ai 等

2025 年,全球前五大厂商合计占据约 90.0% 的市场份额,行业集中度极高。

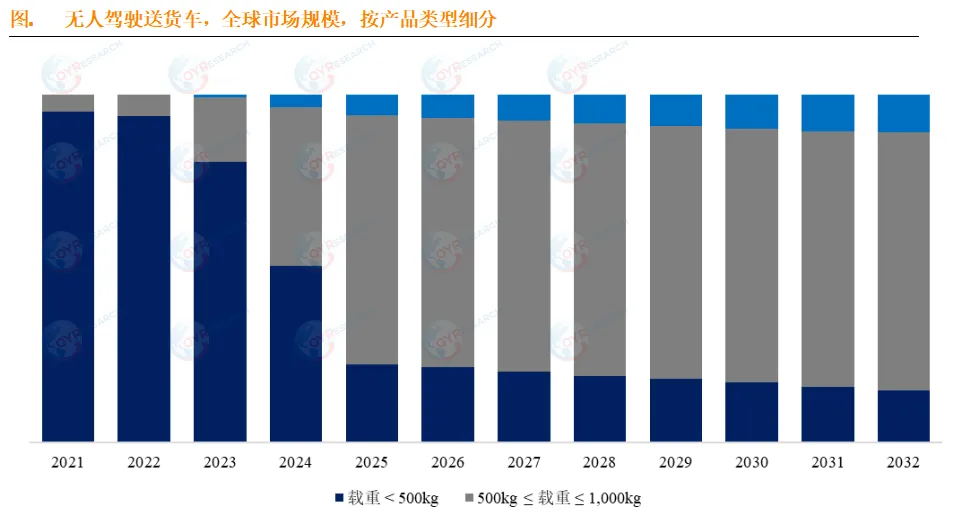

产品类型:500kg-1000kg载重为主流

目前 500kg ≤ 载重 ≤ 1,000kg 的车型是最主要的细分产品,占据约 71.6% 的份额。这个载重区间覆盖了大部分末端物流和即时配送需求。

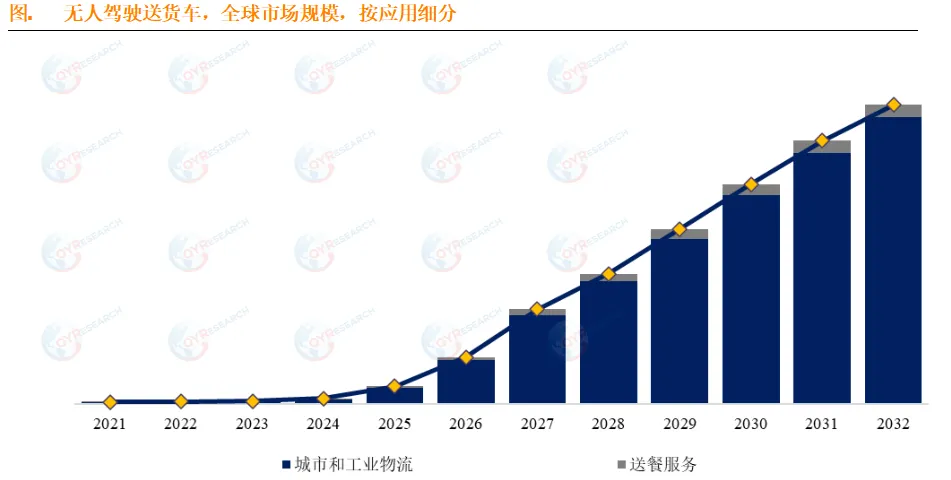

应用领域:城市与工业物流占绝对主导

城市和工业物流是目前最大的需求来源,占据约 90.5% 的份额。也就是说,无人配送车的主要战场还是在城市环境中。

? 三、五大驱动因素

1. 人力成本压力与劳动力短缺

快递员和货车司机人力成本持续上涨,且行业面临老龄化、招工难。无人配送车可 24/7 全天候作业,显著降低末端配送成本。

2. 电商与即时零售规模扩张

全球快递业务量(尤其中国)持续高增长。消费者对“半小时达”等极速配送需求迫切,无人车成为提升履约效率的关键工具。

3. 技术成熟 + 硬件降价

激光雷达(LiDAR) 价格已降至数年前的十分之一

自动驾驶芯片算力跃升,复杂环境感知与决策更精准

4. 政策红利与标准落地

2026 年被视为政策转折年。中美等国均在推进针对无座舱自动驾驶车辆的法律标准(如美国的《AMERICA DRIVES Act》),为合规上路扫清障碍。

5. 电子商务与即时配送需求持续增长

线上购物习惯固化,生鲜、药品等即时配送场景不断拓展,末端物流压力剧增。无人驾驶送货车提供全天候、标准化的运力补充。

? 四、其他深层驱动因素(原文补充)

人口结构变化 → 劳动力成本走高

老龄化 + 年轻人不愿从事配送行业 → 人工成本刚性上涨 → 无人车的单公里运营成本优势凸显,形成经济性驱动。

城市交通管理数字化升级需求

无人车遵循电子围栏、限速规则,行驶轨迹可追溯,可与智能交通信号交互。相比难以约束的两轮电动车,它更“可管可控”,获得政策层面的支持。

消费者对非接触式配送接受度提升

经历公共卫生事件后,用户偏好无接触交付。高端社区、商务园区、酒店等场所,无人车通过扫码/验证码完成交付,满足隐私与卫生需求。

资本密集投入 + 技术成熟度曲线交汇

算法、传感器成本、高精地图等基础成熟后,无人车进入小批量试运营。资本加速涌入,形成技术迭代与市场信心的正向循环。

⚠️ 五、四大阻碍因素

1. 监管与法律体系滞后

跨区域运营(如跨州、跨城市)的法规仍不统一。某些旧法规甚至要求车辆必须能人工放置警示标志,与无座舱设计冲突。

2. 复杂场景技术瓶颈

在大雪、暴雨等极端天气,非结构化道路,以及行人/非机动车随机性极强的博弈场景中,AI 的可靠性仍面临挑战。

3. 基础设施建设不足

城市缺乏专门的无人车停靠位、自动充电桩以及支持 V2X(车路协同) 的智能路口,限制了大规模车队的调度效率。

4. 社会接受度与伦理担忧

超过 30% 的市民对路面行驶的机器人有安全顾虑。同时,自动化可能取代低端就业岗位,舆论压力不容忽视。

? 六、三大行业发展机遇

机遇一:封闭/半封闭场景的商业化收割

校园、大型社区、工业园区、度假区等环境相对简单,是目前盈利模式最清晰、最易规模化复制的领域。

机遇二:“无人车+”模式的跨界融合

无人车不仅送货,还可变身为:

移动零售车

移动自动取款机(ATM)

移动充电站

医院/偏远地区的药品与样本配送专车

机遇三:新型供应链生态构建

传统物流企业(如顺丰、京东)与技术提供商(如新石器、Waymo)深度绑定,催生 “算法调度 + 自动化车队” 的全新供应链管理模式。

额外机遇:绿色金融与碳中和政策

无人车多采用纯电驱动,符合全球碳减排趋势。企业可通过部署无人车队获取碳汇积分或政策补贴,形成绿色竞争力。

? 写在最后

无人驾驶送货车,正从“概念验证”走向“规模化商业运营”。它的背后,是技术、成本、政策、人口结构和消费习惯的多重共振。(如需了解行业产业链报告内容,可关注)

虽然仍面临法规、技术、基建和接受度的挑战,但每年 25.9% 的增长速度,已经说明了一切:这不是未来,这是正在发生的现在。