内容摘要

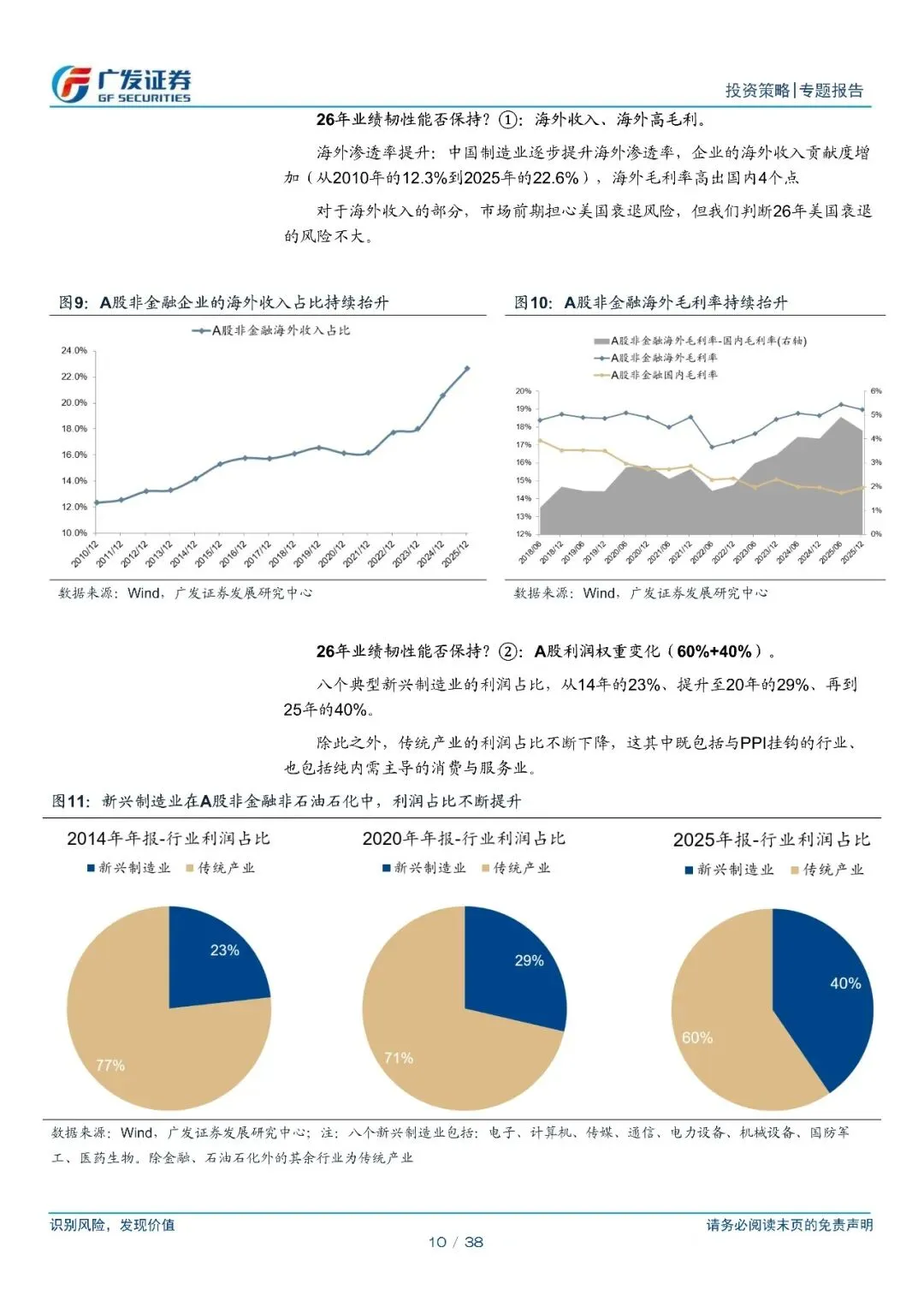

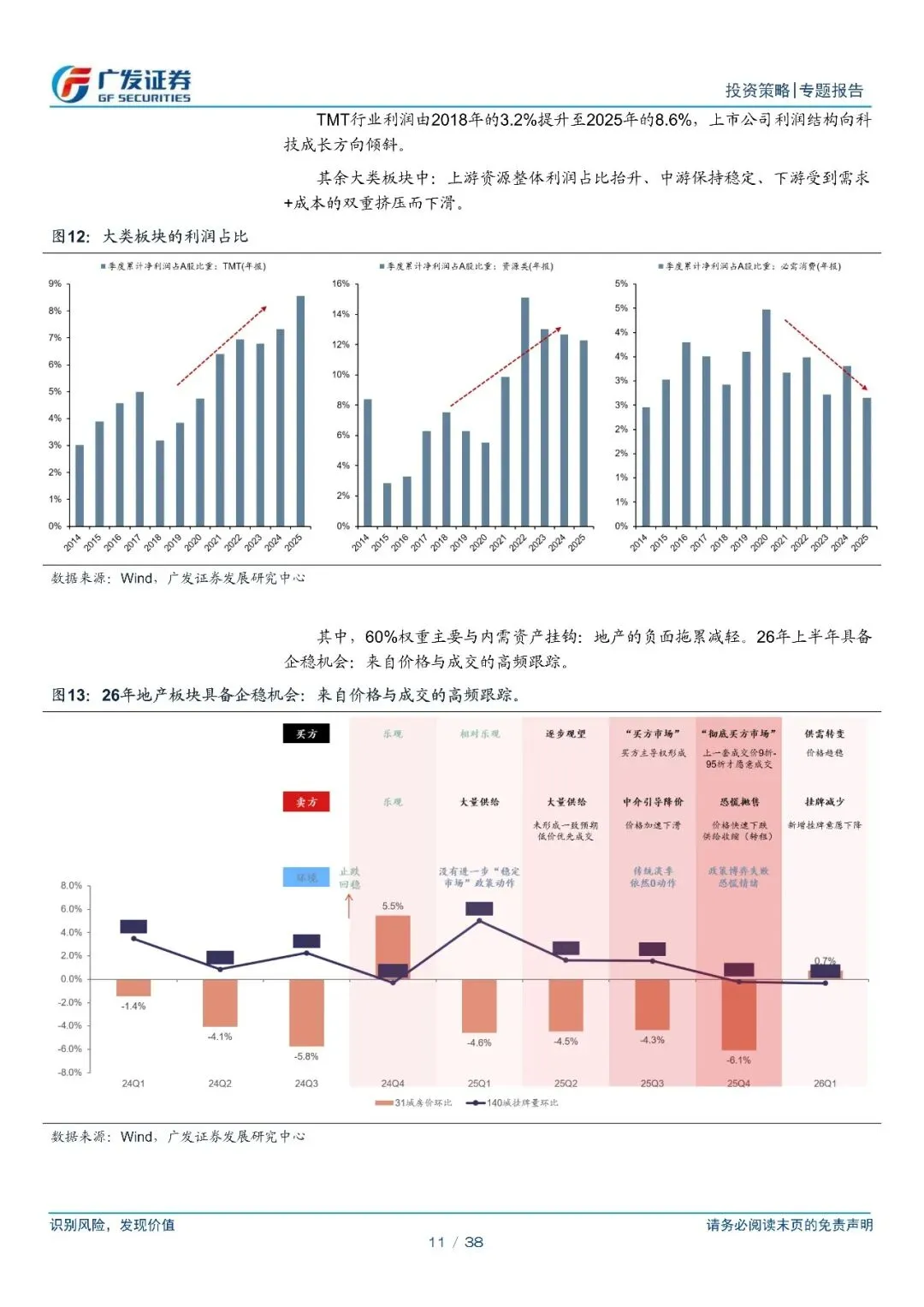

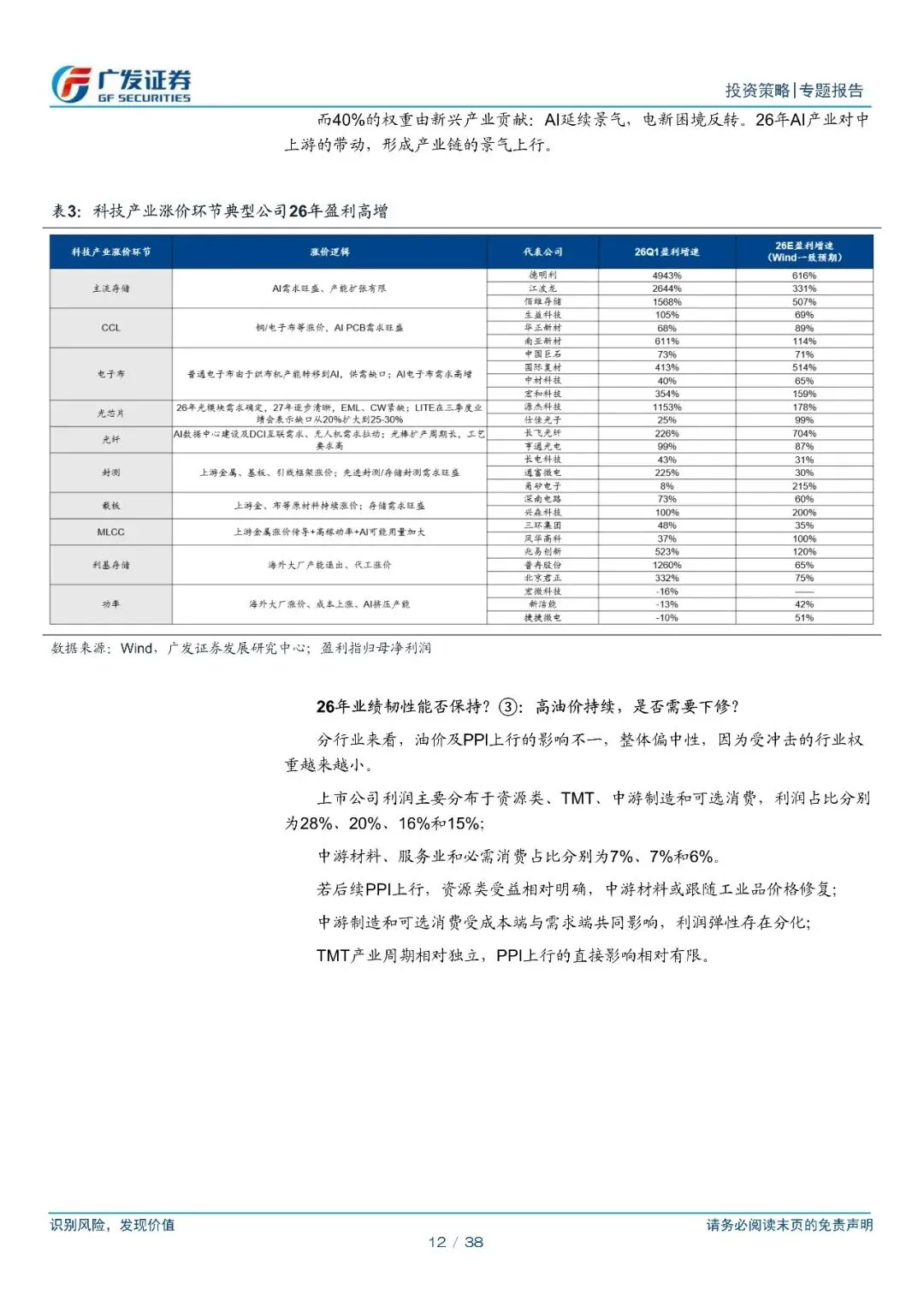

一季报超预期,上市公司业绩,依然优于宏观经济数据、优于工业企业利润。1Q4-Q1有报表调节的因素;2高油价对整体影响有限挤压部分行业;3上市公司的海外收入占比进一步提升,更贴近全球贝塔;新质生产力的权重进一步抬升(占非金融非油利润约40%),高景气形成支撑、并在今年进一步形成了产业链上下游的传导与带动作用。全年有望实现双位数的利润正增长,在24-25年连续拔估值后,这一点支撑了26年股市运行的基本盘;后续压力在于26H1的汇兑影响。

报告内容

更多报告内容菜单栏

回复暗号

25年报及26年一季报深度分析:财报看中国,开启良性正循环-260506-广发证券-38页

联系助理获取

免责声明:以上报告均系本报告通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如有侵权,请联系作者删除,本报告为推荐阅读,仅供参考学习,不构成投资建议,如对报告内容存疑,请与撰写/发布机构联系。