国信证券石化化工团队

【油气行业3月观察|受美以伊冲突影响油价暴涨,关注霍尔木兹海峡通航情况】-国信证券

【石化化工4月投资策略:地缘局势推动原油加速上涨,石化化工影响程度分化】-国信证券

【石化化工3月投资策略:推荐原油、天然气价格上行及地缘政治驱动的投资方向】-国信证券

核心观点

4月油价回顾:

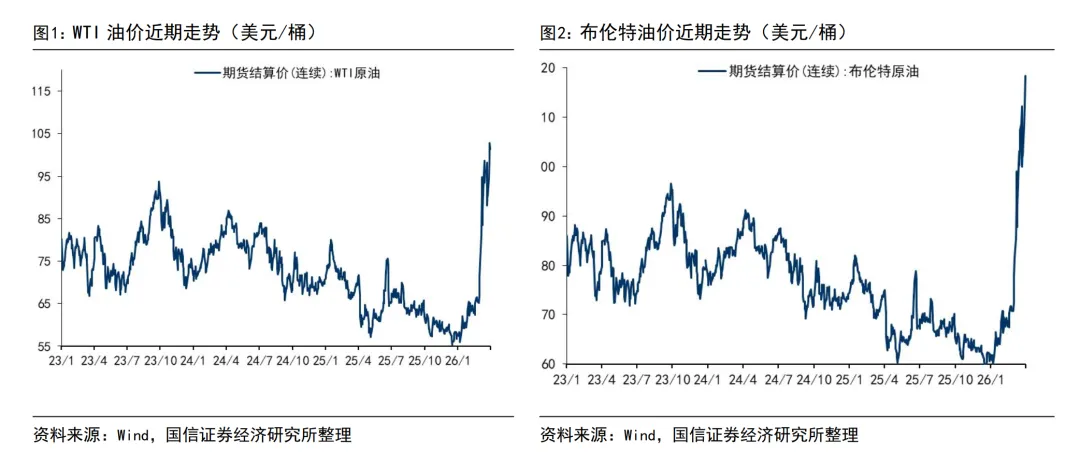

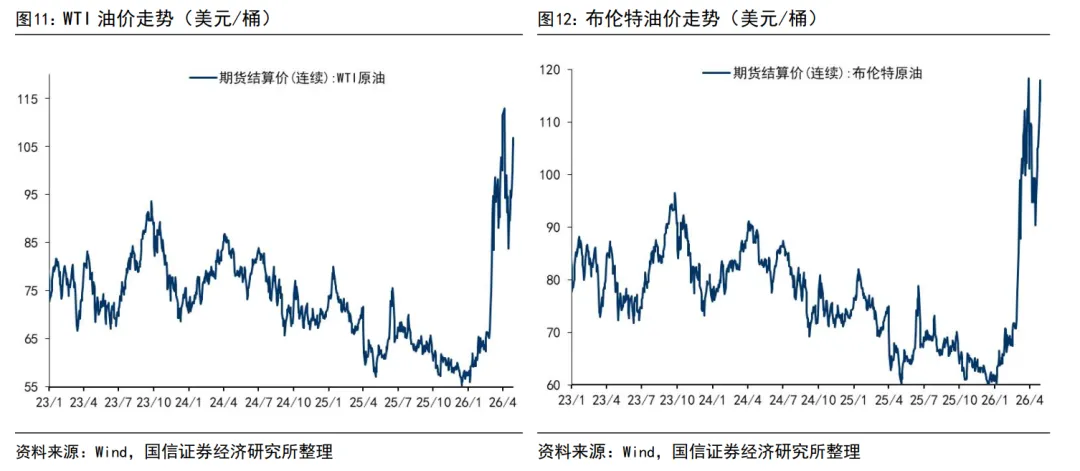

2026年4月布伦特期货均价为102.5美元/桶,环比上涨2.5美元/桶;布伦特现货均价121.9美元/桶,环比上涨17.7美元/桶;WTI期货均价97.9美元/桶,环比上涨7.0美元/桶。4月上旬,特朗普威胁打击伊朗石油设施,伊方强硬回应,双方对峙升级,油价冲高至110美元/桶附近;4月中旬,美伊双方同意停火两周并启动谈判,油价单日暴跌超过10%,油价围绕美伊谈判结果反复博弈;4月下旬,特朗普称双方已对话并推迟打击伊朗能源设施,释放缓和信号,美国提交和平方案,伊朗否认与美国谈判,美国考虑向中东增派地面部队,霍尔木兹海峡再度关闭,油价震荡上涨。4月末,阿联酋突然宣布自5月1日起退出OPEC+并提高产量,油价维持高位震荡。

油价观点判断:

供给端:受到美以伊冲突影响,3月初以来霍尔木兹海峡持续封锁,航运基本停滞,加之储油设施已趋于饱和,4月海湾国家已将石油总产量削减超过900万桶/天,同时有超过300万桶/天的炼油产能被迫停产。4月海湾国家只有伊朗哈尔克岛、阿联酋富查伊拉港和沙特延布港合计发运约720万桶/日。OPEC+于2026年6月继续恢复增产18.8万桶/天,但由于霍尔木兹海峡封闭增产实际意义有限。EIA将2027年美国原油产量上调至1393万桶/天,但下调了2026年产量。鉴于目前霍尔木兹海峡封锁仍然持续,未来原油供给要持续关注霍尔木兹海峡通行情况。

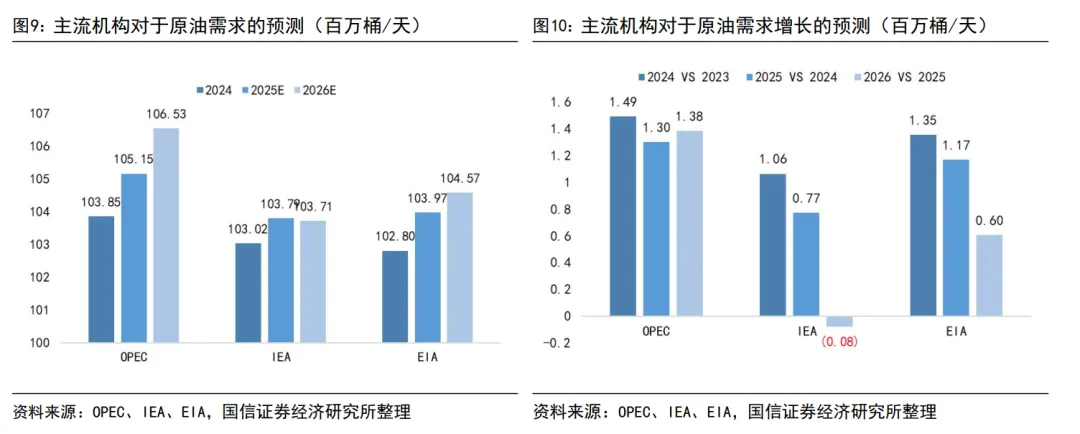

需求端:OPEC最新月报维持2026年、2027年原油需求增长138、143万桶/天预测不变,主要是其考虑到中国实际经济数据表现好于预期;IEA最新月报将2026年原油需求由增长65万桶/天下调至下降8万桶/天;EIA最新月报将2026年原油需求由增长124万桶/天下调至增长60万桶/天。

受美以伊战争影响,2026年Brent、WTI油价中枢预计在85-90美元/桶,上游油气开采板块有望维持较高景气。

风险提示:原材料价格波动;产品价格波动;下游需求不及预期等。

研报信息

国信证券化工团队

研报名称:《油气行业2026年4月月报 |美以伊冲突持续,油价维持高位,关注霍尔木兹海峡通航情况》

分析师:杨林 S0980520120002 /薛聪 S0980520120001 /董丙旭 S0980524090002

发布日期:2026年5月11日

报告页数:26页

相关投资组合及推荐标的详见

研报部分内容摘选

1

2026年4月布伦特期货均价为102.5美元/桶,环比上涨2.5美元/桶;布伦特现货均价121.9美元/桶,环比上涨17.7美元/桶;WTI期货均价97.9美元/桶,环比上涨7.0美元/桶。4月上旬,特朗普威胁打击伊朗石油设施,伊方强硬回应,双方对峙升级,油价冲高至110美元/桶附近;4月中旬,美伊双方同意停火两周并启动谈判,油价单日暴跌超过10%,油价围绕美伊谈判结果反复博弈;4月下旬,特朗普称双方已对话并推迟打击伊朗能源设施,释放缓和信号,美国提交和平方案,伊朗否认与美国谈判,美国考虑向中东增派地面部队,霍尔木兹海峡再度关闭,油价震荡上涨。4月末,阿联酋突然宣布自5月1日起退出OPEC+并提高产量,油价维持高位震荡。

2

油价观点判断:布伦特油价中枢85-90美元/桶

供给端:美以伊冲突致使霍尔木兹海峡航运停滞,大幅影响原油、成品油、LNG供给

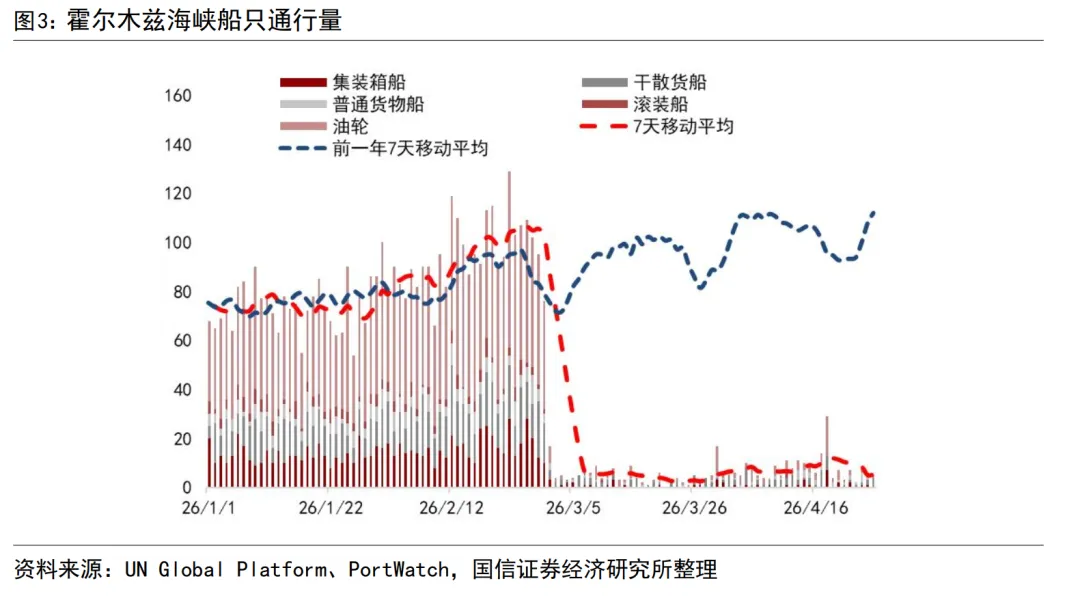

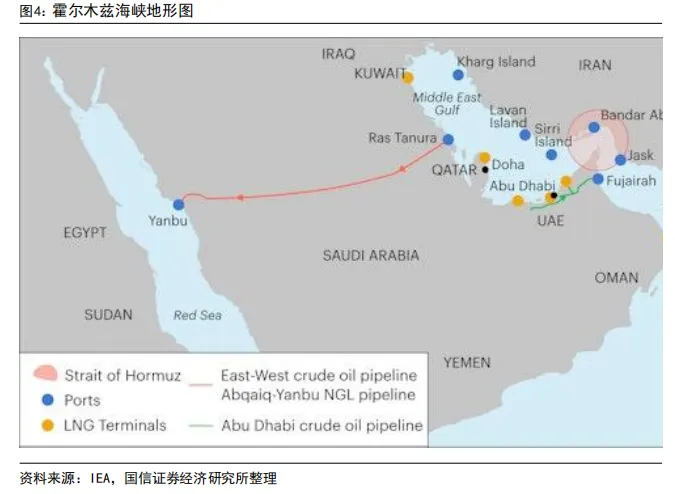

霍尔木兹海峡连接波斯湾、阿曼湾及阿拉伯海,它是沙特阿拉伯、阿联酋、科威特、卡塔尔、伊拉克、巴林和伊朗所产石油及天然气的主要出口通道,根据IEA数据,2025年全球约2000万桶/天石油产品贸易经由霍尔木兹海峡中转。受美以伊冲突影响,自2026年3月初,途经霍尔木兹海峡的航运交通已基本陷入停滞。

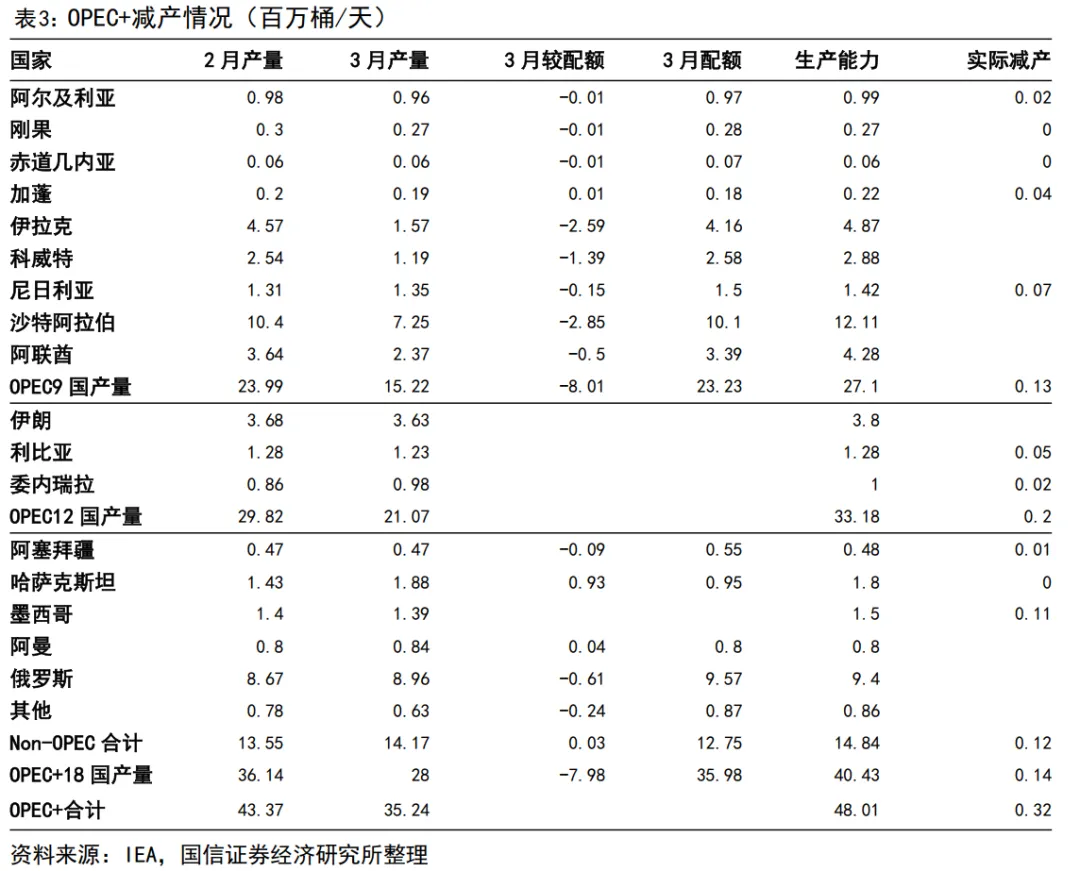

根据IEA最新月度报告统计,2026年3月OPEC+产量为3524万桶/天,环比2月减产813万桶/天;根据OPEC最新月度报告统计,2026年3月OPEC+原油产量环比减少770万桶/日至3506万桶/日。

而若要绕开霍尔木兹海峡输送石油,可供选择的替代方案十分有限。目前,仅沙特阿拉伯和阿联酋拥有可投入运行的原油管道,具备将石油输送路线改道以绕开该海峡的潜力,根据IEA预计,可用输送能力在350-550万桶/天。其余包括伊朗、伊拉克、科威特、卡塔尔和巴林在内的其他国家,则高度依赖霍尔木兹海峡来完成绝大部分的石油出口运输。此外,2025年,海湾地区的生产商出口了330万桶/天的成品油以及150万桶/天的液化石油气(LPG)。

从中东石油生产国发运情况来看,中东港口仍有伊朗哈尔克岛、沙特延布港和阿联酋富查伊拉港能够进行石油发运,其中哈尔克岛4月发运130.9万桶/日、富查伊拉港4月发运180.8万桶/日、延布港4月发运407.9万桶/日,合计发运约719.6万桶/日。但随着4月13日美国正式宣布封锁霍尔木兹海峡,伊朗哈尔克岛发运量持续下滑,如果封锁持续至5月,预计将会持续消减伊朗原油出口量。

鉴于航运基本停滞、绕行霍尔木兹海峡的能力有限,加之储油设施已趋于饱和,海湾国家已将其石油总产量削减了超过1100万桶/天,同时已有超过300万桶/天的炼油产能被迫停产。

2025年,途经霍尔木兹海峡运输的原油及石油产品中,其中76%运往亚洲、9%运往欧洲、7%运往美国。

2025年途经霍尔木兹海峡的液化天然气(LNG)超过1100亿立方米。其中,卡塔尔约93%的LNG出口量和阿联酋约96%的LNG出口量均经由霍尔木兹海峡运输,占全球LNG贸易总量的约20%,其中近90%的目的地为亚洲市场。

自3月1日起,霍尔木兹海峡航运受阻已导致卡塔尔和阿联酋的LNG供应量每日减少超过3亿立方米。位于卡塔尔的拉斯拉凡(Ras Laffan)设施是全球最大的液化设施,自3月2日首次遭受袭击以来,一直处于停运状态。此外,受油田停产的影响,卡塔尔的天然气产量也随之受挫,导致伴生天然气的产出大幅减少。

OPEC+于2026年6月恢复增加18.8万桶/天配额,但在当前霍尔木兹海峡“封闭”情况下,本次增产的象征意义更大:根据欧佩克网站声明:沙特阿拉伯、俄罗斯、伊拉克、科威特、哈萨克斯坦、阿尔及利亚与阿曼等七国,为共同维护石油市场稳定,决定在2023年4月公布的额外自愿调控配额基础上,执行18.8万桶/天的产量调整(即增加产量,剔除阿联酋退出后的配额份额),该调整将于2026年6月正式实施。

需求端:国际主要能源机构预计2026年原油需求变化为(-8)-138万桶/天,预计2027年原油需求增长134-159万桶/天:根据OPEC、IEA、EIA最新4月月报显示,2026年原油需求分别为106.53、103.71、104.57百万桶/天,分别较2025年+138、-8、+60万桶/天;2027年OPEC、EIA预测原油需求分别为107.87、106.16,分别较2026年增加134、159万桶/天。

2025年9月七部委联合发布《石化化工行业稳增长工作方案(2025-2026 年)》,2026年4月七部委联合发布《加力推进石化化工行业老旧装置更新改造行动方案(2026—2029年)》。我国炼油行业产能整体过剩,老旧装置产能庞大,老旧装置以主营炼厂居多,《方案》指出石化领域严格执行新建炼油项目产能减量置换要求,严控新增炼油产能,科学调控乙烯、对二甲苯新增产能投放节奏,叠加“反内卷”政策信号明确的推动,预计炼油炼化行业供给侧将得到有力优化。

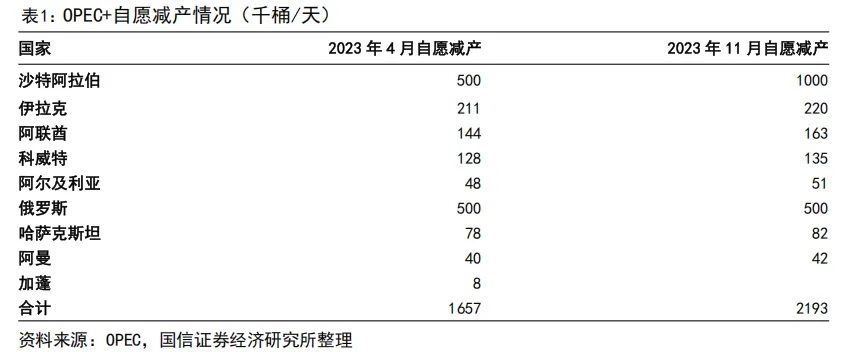

2022年以来,OPEC+合计宣布三次减产,包括一次联合减产和两次自愿减产:(1)2022年10月第33届OPEC+部长级会议,OPEC+宣布从2022年11月起联合减产200万桶/天。(2)2023年4月第48届JMMC会议,OPEC+宣布从2023年5月起自愿减产166万桶/天。(3)2023年11月第36届OPEC+部长级会议,OPEC+宣布从2024年1月起再次自愿减产220万桶/天。

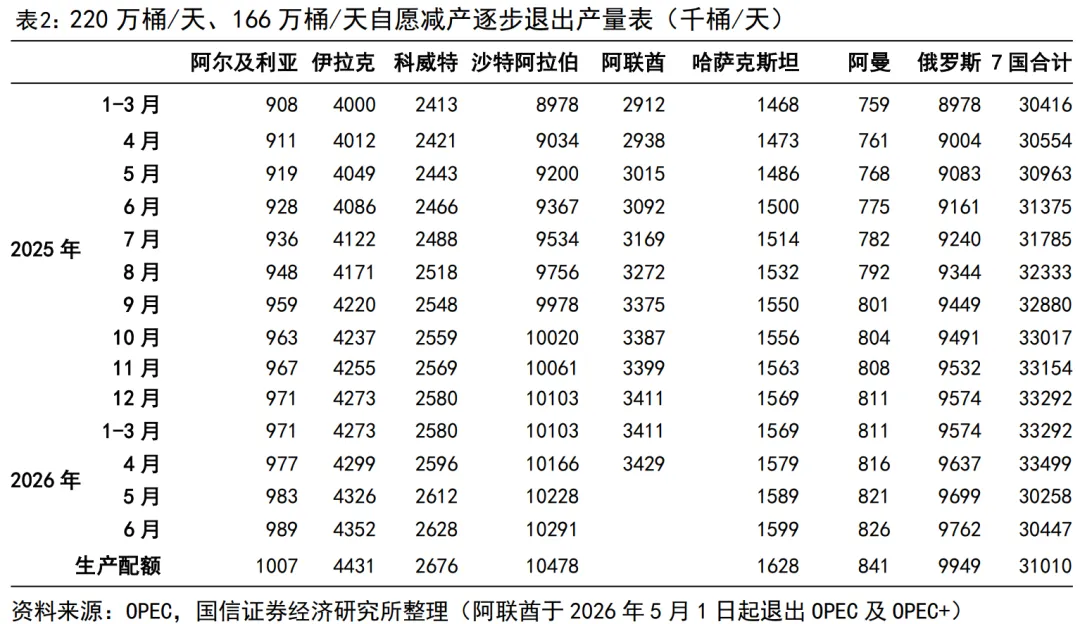

2024年12月第38届OPEC+召开部长级会议决定将200万桶/天集体减产、166万桶/天自愿减产目标延长至2026年底。将220万桶/天自愿减产计划延长2025年3月底,随后这部分220万桶/天的自愿减产将和阿联酋增加的30万桶/天产量将从2025年4月至2026年9月底,18个月时间内逐步恢复。

截止2025年9月2023年11月达成的220万桶/天自愿减产已完全退出,2023年4月达成的166万桶/天自愿减产正在退出:9月7日OPEC+部长级会议决定,10月起增产13.7万桶/天,旨在逐步解除2023年4月达成的166万桶/天减产协议,部分成员国更新补偿减产计划,削减2025年减产规模但强化2026年减产约束。2025年10月-12月分别增产13.7万桶/天,但11月30日的OPEC+会议中,由于季节性原因,OPEC+决定暂停2026年第一季度的增产计划。在2026年3月1日、4月5日、5月3日的OPEC+月度会议上,OPEC+决定于2026年4月、5月恢复增产20.6万桶/天,6月恢复增产18.8万桶/天(剔除阿联酋增量后)。

根据IEA最新发布的2026年4月月度报告统计,2026年3月OPEC+产量为3524万桶/天,环比2月减产813万桶/天,2026年3月沙特、俄罗斯产量分别为724、896万桶/天。

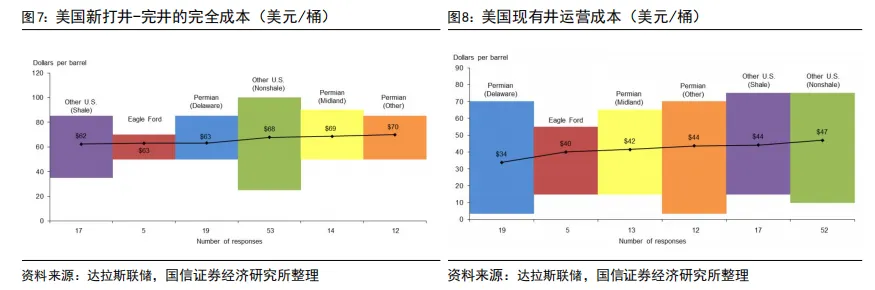

在页岩油资本开支方面,根据达拉斯联储2026年第一季度对页岩油企业的调查问卷结果来看,美国页岩油盆地现有油井运营成本处于34-47美元/桶,平均价格为43美元/桶,较2025年第一季度的41美元/桶增加2美元/桶。其中大型公司(原油产量达到或超过10000桶/天)油井运营费用为32美元/桶,同比增加1美元/桶,小型企业(日产量低于10000桶/天)则为46美元/桶,同比增加2美元/桶。

美国页岩油盆地新打井-完井成本处于62-70美元/桶区间,从全样本统计来看,企业实现盈利性钻探的平均成本为66美元/桶,较2025年第一季度的65美元/桶增加1美元/桶,如二叠纪盆地的盈亏平衡油价为67美元/桶,较2025年第一季度的65美元/桶增加2美元/桶。其中大型公司盈亏平衡油价为59美元/桶,较2025年第一季度降低2美元/桶,而小型公司盈亏平衡油价为68美元/桶,较2025年第一季度增加2美元/桶。

美国页岩油企业钻探成本上升的主要原因为政治法规所致,根据《通胀削减法案》,针对油气开采环节的甲烷排放从2024年起收费900美元/吨,2025年提高至1200美元/吨。在特朗普新一任期中,或将在勘探开采、环保费用补贴、税收等多方面降低原油开采成本。

我们认为美国页岩油厂商的生产经营决策,或为被动接受油价的结果,而非主动干预油价的因素,在高油价下美国页岩油厂商或增加资本开支及产量。根据EIA最新4月月报,EIA将2027年美国原油产量由2月月报预测的1332万桶/天上调至1394万桶/天。

需求端:国际主要能源机构预计2026年原油需求增长(-8)-138万桶/天,预计2027年原油需求增长134-159万桶/天:根据OPEC、IEA、EIA最新4月月报显示,2026年原油需求分别为106.53、103.71、104.57百万桶/天,分别较2025年增加+138、-8、+60万桶/天;2027年OPEC、EIA预测原油需求分别为107.87、106.16,分别较2026年增加134、159万桶/天。

受到美以伊冲突影响,3月初以来霍尔木兹海峡持续封锁,航运基本停滞,加之储油设施已趋于饱和,海湾国家已将石油总产量削减超过900万桶/天,同时有超过300万桶/天的炼油产能被迫停产。OPEC+于2026年6月继续恢复增产18.8万桶/天,但由于将霍尔木兹海峡封闭增产实际意义有限,EIA将2027年美国原油产量由1332万桶/天上调至1393万桶/天。但鉴于目前霍尔木兹海峡封锁仍然持续,未来原油供给要持续关注霍尔木兹海峡通行情况。

2026年Brent、WTI油价中枢预计在85-90美元/桶,上游油气开采板块有望维持较高景气。

3

油气重点数据跟踪

3.1 原油价格与价差

截至4月30日收盘,WTI原油期货结算价为105.07美元/桶,较上月末上涨3.69美元/桶(+3.6%);布伦特原油期货结算价为114.01美元/桶,较上月末下跌4.34美元/桶(-3.6%)。

2026年4月,WTI原油平均期货结算价为97.94美元/桶,较上月上涨7.0美元/桶(+7.6%);布伦特原油平均期货结算价为102.46美元/桶,较上月上涨2.9美元/桶(+2.9%)。

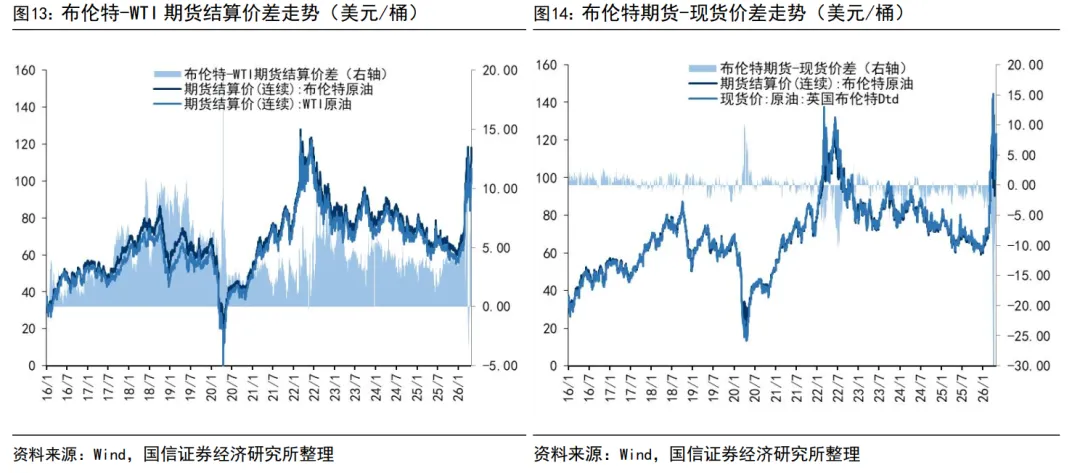

2026年4月,布伦特-WTI期货平均结算价差为4.52美元/桶,较上月收窄4.09美元/桶;布伦特期货-现货平均价差为-19.44美元/桶,较上月收窄14.87美元/桶。

受美以伊战争影响,2026年4月布伦特、WTI油价小幅上涨;由于原油供给短缺,现货大幅升水。

3.2 原油供给:EIA上调美国2027年原油产量

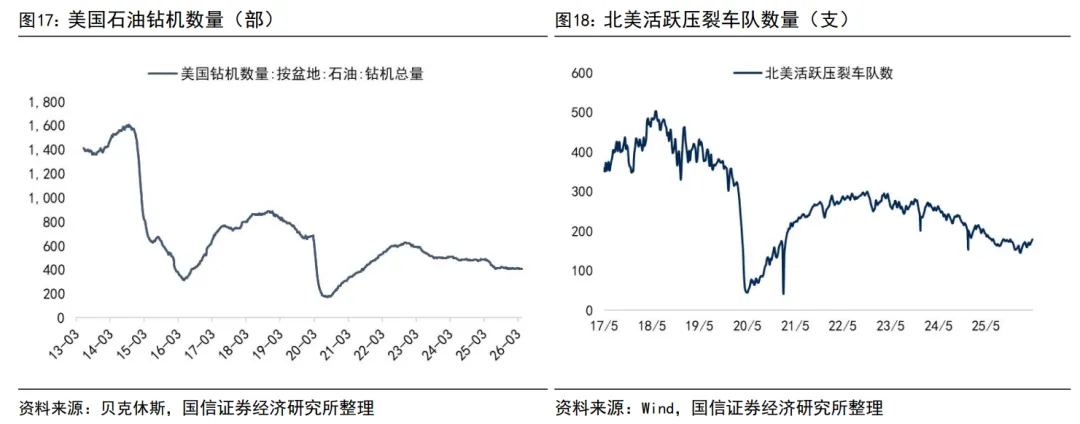

2026年4月,美国原油平均产量为1358.5万桶/天,较上月减少6.0万桶/天(-0.4%);美国活跃石油钻机平均数量为409部,较上月减少3部(-0.6%);北美活跃压裂车队平均数量为170支,较上月增加5支(+2.7%)。

根据EIA最新2026年4月月报数据,2025年美国原油产量1358万桶/天,并预计2026-2027年美国原油产量分别为1351、1394万桶/天(上次预测2026-2027年产量为1361、1383万桶/天),2027年供给量大幅上调。

截至5月1日当周,美国原油产量为1357.3万桶/天,较上周降低1.3万桶/天(-0.1%);美国活跃石油钻机数量为408部,较上周增加1部(+0.2%);北美活跃压裂车队数量为174支,较上周增加5支(+3.0%)。

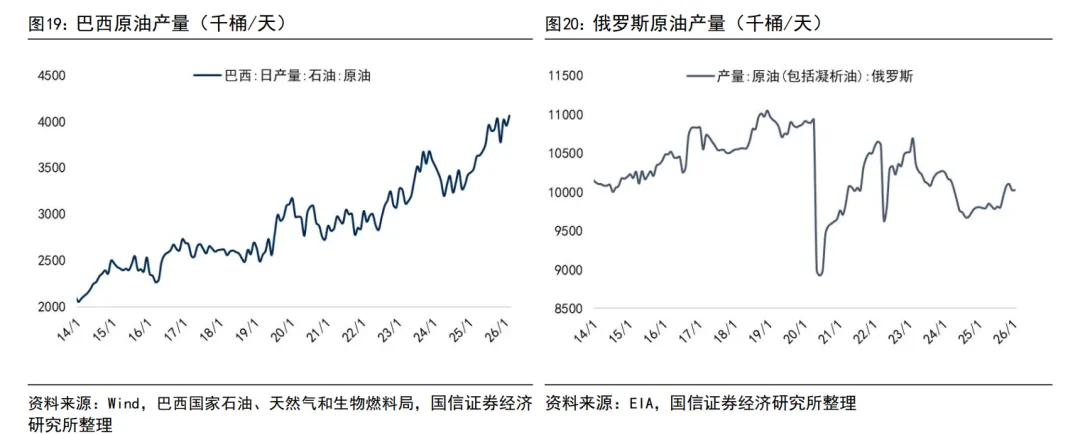

根据巴西国家石油、天然气和生物燃料局数据,2026年2月巴西原油产量406.1万桶/天,同比增加57.3万桶/天(+16.4%),环比增加10.8万桶/天(+2.7%)。

根据EIA数据,2026年1月俄罗斯原油(包括凝析油)产量为1002.7万桶/天,环比持平,较上年增加22.2万桶/天(+2.3%)。

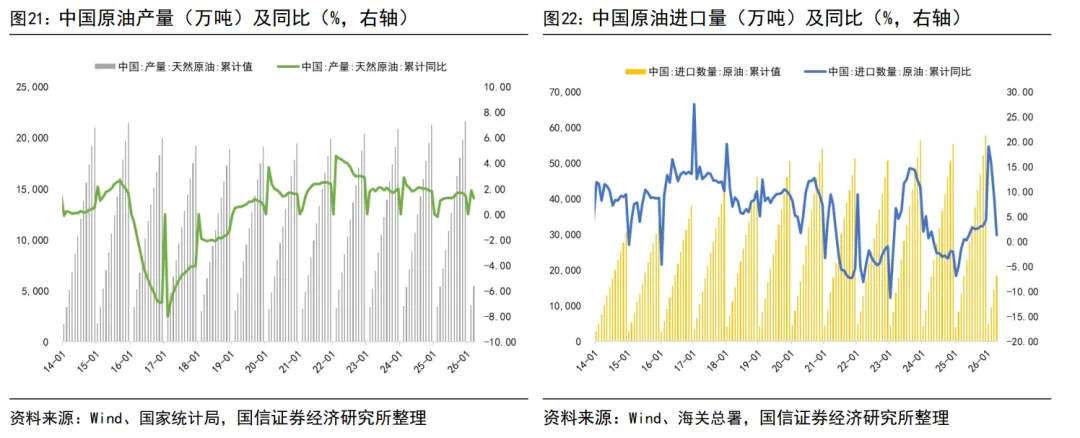

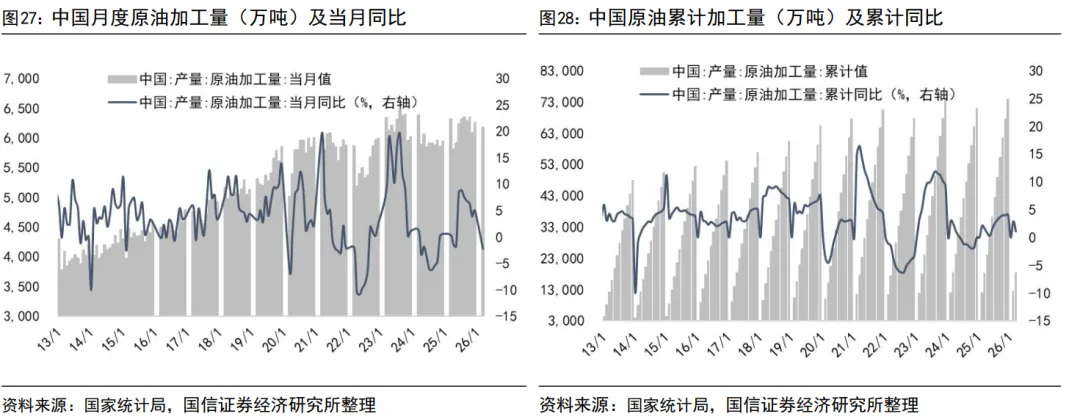

根据国家统计局及海关总署数据,2026年1-3月,中国原油产量为5480.0万吨,累计同比增长1.3%;2026年1-4月,原油累计进口量为18529.2万吨,累计同比增长1.3%。

其中,3月份原油产量为1906.7万吨,同比增长0.2%;4月份原油进口量为3847.2万吨,同比降低20.0%,环比降低23.0%。

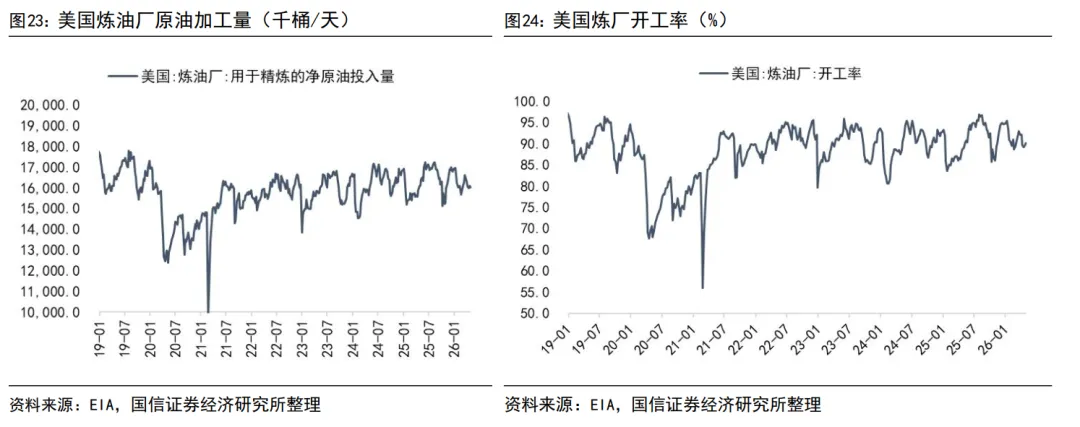

2026年4月,美国炼厂原油平均加工量为1603.2万桶/天,较上月减少33.3万桶/天(-2.0%),美国炼厂平均开工率为89.6%,较上月降低2.5个百分点。

截至5月1日当周,美国炼厂原油加工量为1602.9万桶/天,较上周减少4.2万桶/天(-0.3%);美国炼厂开工率为90.1%,较上周提高0.5个百分点。

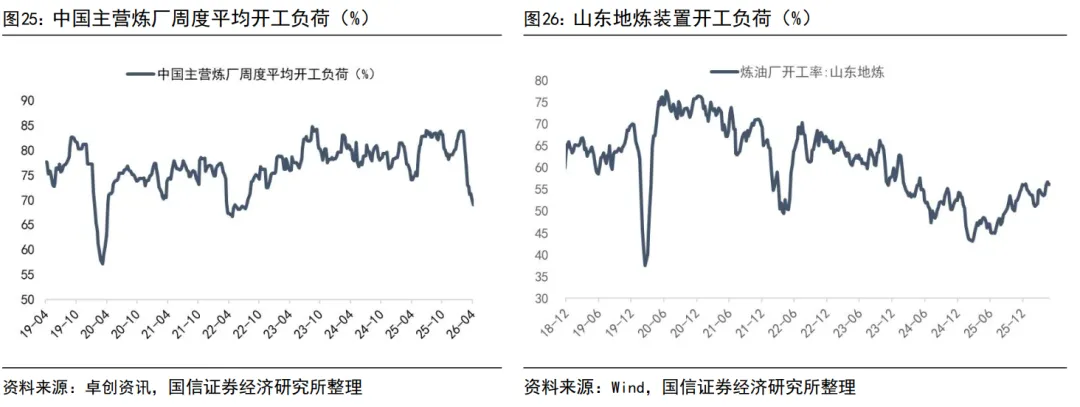

2026年4月,中国主营炼厂平均开工负荷为70.3%,较上月降低5.3个百分点;山东地炼装置平均开工负荷为55.6%,较上月提高1.5个百分点。截至4月30日,主营炼厂开工率为69.1%,较上周降低0.9个百分点,较上月降低3.5个百分点;山东地炼开工率为56.1%,较上周降低0.6个百分点,较上月提高2.6个百分点。

2026年1-3月,中国原油累计加工量为1.84亿吨,累计同比增长1.1%;其中3月份原油加工量为6167.3万吨,同比降低2.2%

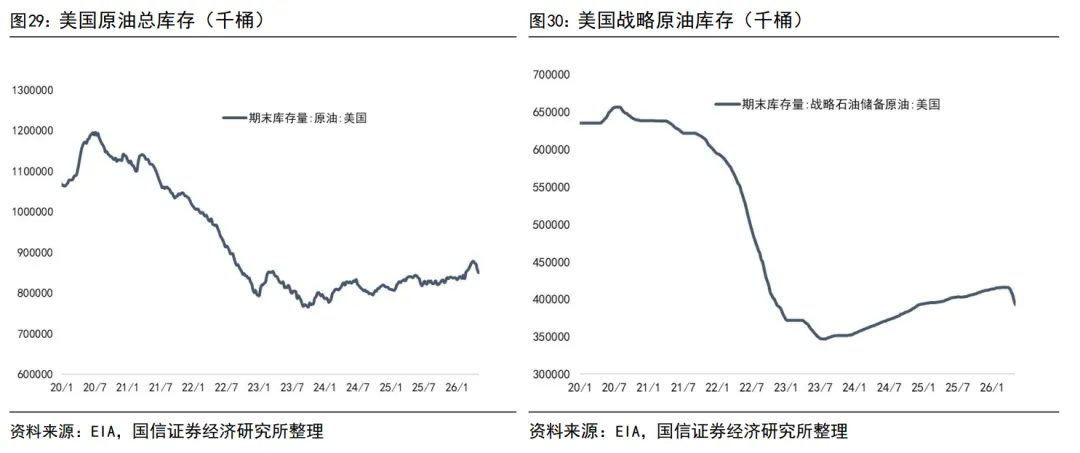

3.4 原油库存:美国原油库存大幅下降,战略储备库存开始去库

截至5月1日当周,美国原油总库存为8.50亿桶,较上周减少753.7万桶(-0.9%),较上月减少2816.0万桶(-3.2%)。其中战略原油库存为3.93亿桶,较上周减少522.4万桶(-1.3%),较上月减少2062.5万桶(-5.0%);商业原油库存为4.57亿桶,较上周减少231.3万桶(-0.5%),较上月减少753.5万桶(-1.6%);库欣地区原油库存为2912.4万桶,较上周减少64.8万桶(-2.2%),较上月减少236.5万桶(-7.5%)。

3.5 成品油价格与价差

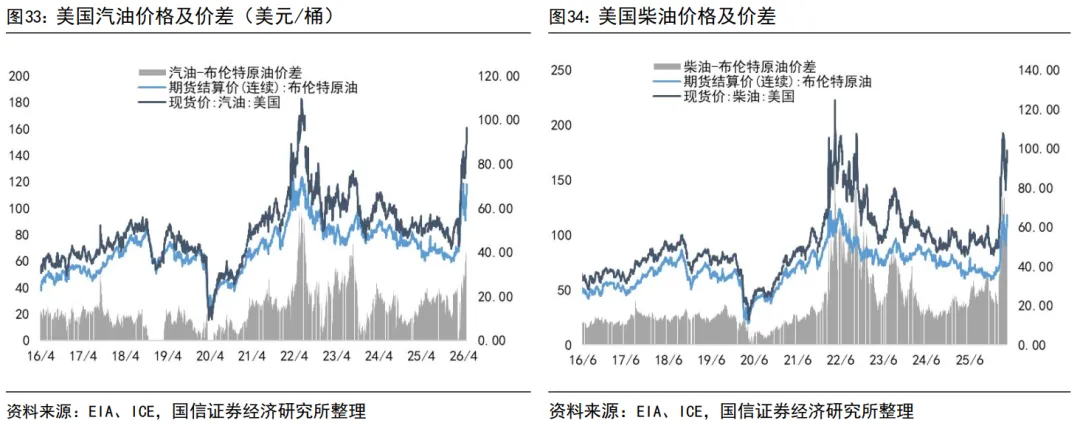

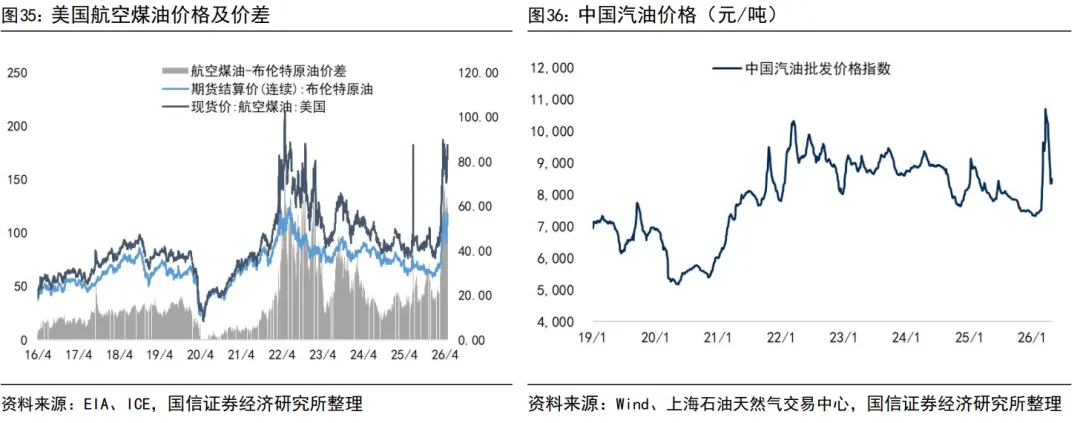

截至4月30日,美国汽油价格为160.57美元/桶,较上月末上涨21.3美元/桶(+15.3%);美国柴油价格为173.63美元/桶,较上月末下跌5.3美元/桶(-3.0%);美国航空煤油价格为180.05美元/桶,较上月末上涨13.5美元/桶(+8.1%)。

截至4月30日,美国汽油-原油价差为46.56美元/桶,较上月末增加25.7美元/桶(+123.0%);美国柴油-原油价差为59.62美元/桶,较上月末减少1.0美元/桶(-1.6%);美国航空煤油-原油价差为66.04美元/桶,较上月末增加17.9美元/桶(+37.1%)。

3.6 成品油供给

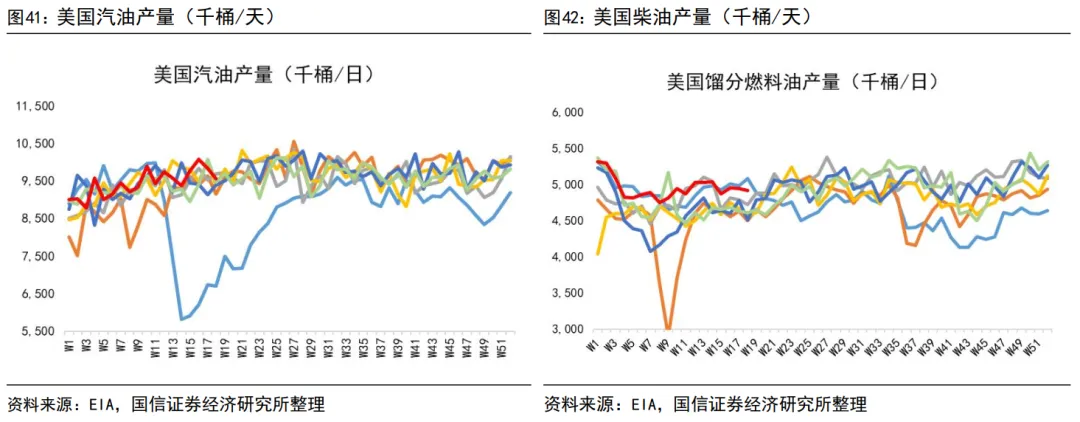

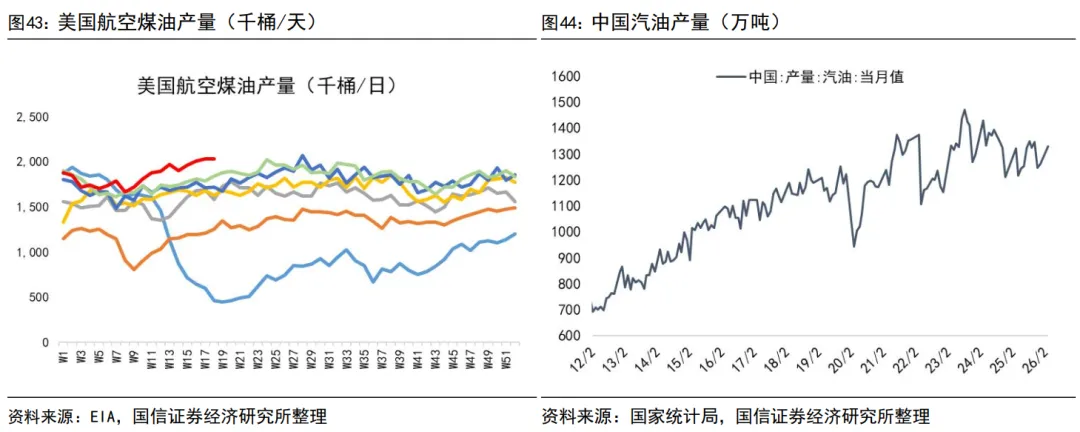

2026年4月,美国汽油平均产量为981.0万桶/天,较上月增加28.1万桶/天(+3.0%);美国柴油平均产量为491.9万桶/天,较上月减少7.0万桶/天(-1.4%);美国航空煤油平均产量为200.9万桶/天,较上月增加9.6万桶/天(+5.0%)。

截至5月1日当周,美国汽油产量为956.3万桶/天,较上周减少27.5万桶/天(-2.8%);美国柴油产量为491.6万桶/天,,较上周减少2.4万桶/天(-0.5%);美国航空煤油产量为202.9万桶/天,较上周减少0.5万桶/天(-0.2%)。

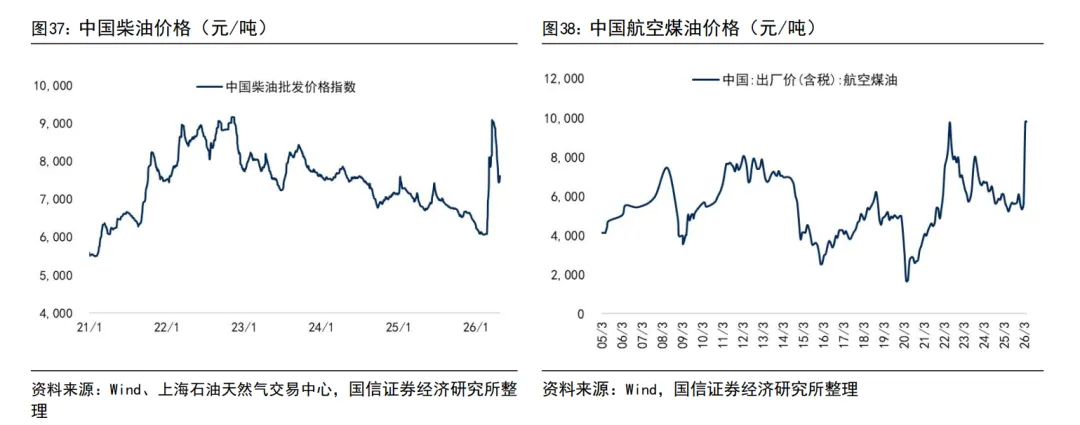

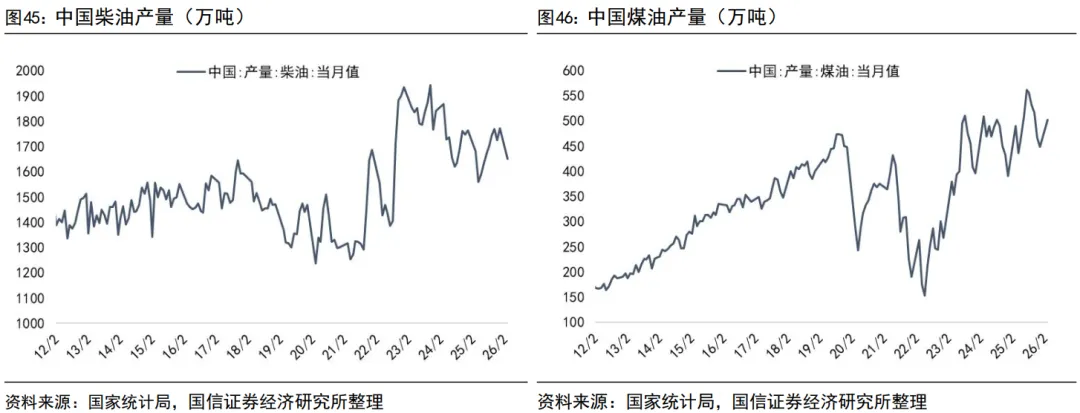

根据国家统计局数据,2026年1-3月,中国汽油累计产量为3948.7万吨,累计同比增长1.1%;柴油累计产量为4799.9万吨,累计同比增长0.5%;煤油累计产量为1498.6万吨,累计同比增长7.1%。

3.7 成品油需求

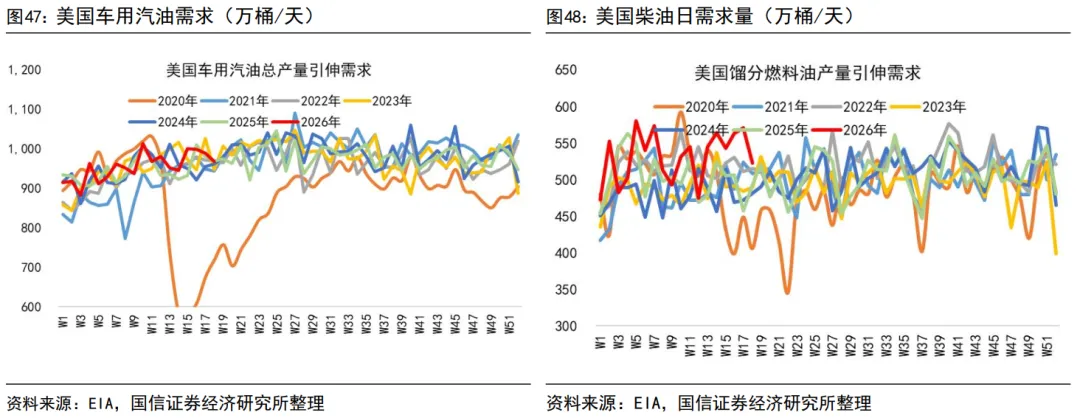

2026年4月,美国汽油平均需求量为987.7万桶/天,较上月增加26.9万桶/天(+2.8%);美国柴油平均需求量为549.9万桶/天,较上月增加17.9万桶/天(+3.4%)。

截至5月1日当周,美国车用汽油需求量为966.9万桶/天,较上周减少21.0万桶/天(-2.1%);美国柴油需求量为522.4万桶/天,较上周减少48.4万桶/天(-8.5%)。

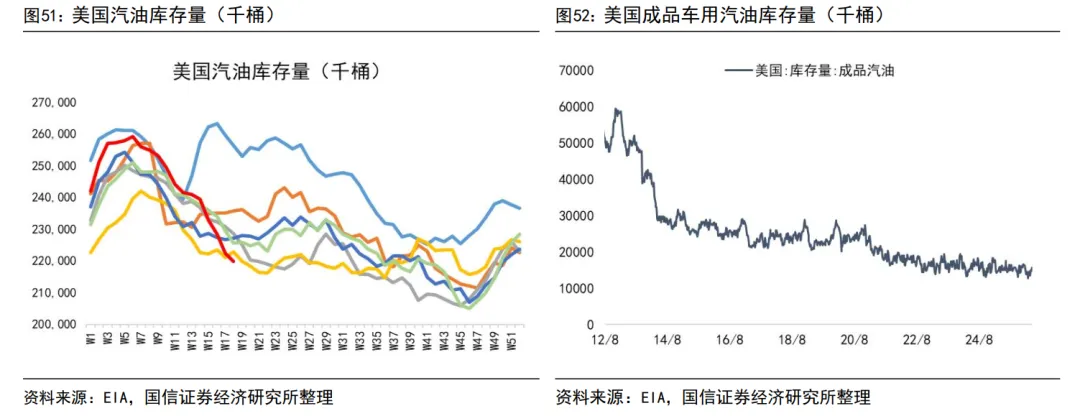

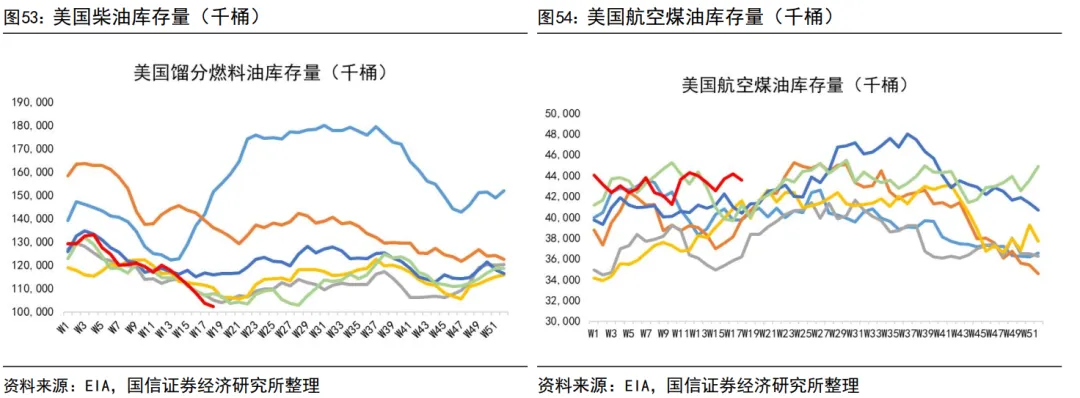

3.8 成品油库存

2026年4月,美国汽油平均库存量为2.25亿桶,较上月减少1555.2万桶(-6.4%);美国车用汽油平均库存量为1476.3万桶,较上月增加107.8万桶(-9.7%);美国柴油平均库存量为1.06亿桶,较上月减少1091.8万桶(-9.3%);美国航空煤油平均库存量为4348.9万桶,较上月减少32.4万桶(-0.7%)。

截至5月1日当周,美国汽油总库存量为2.20亿桶,较上周减少250.4万桶(-1.1%);美国车用汽油库存量为1572.8万桶,较上增加89.7万桶(+6.0%);美国柴油库存量为1.02亿桶,较上周减少129.4万桶(-1.1%);美国航空煤油库存量为4357.0万桶,较上周减少59.6万桶(-1.3%)。

3.9 天然气价格

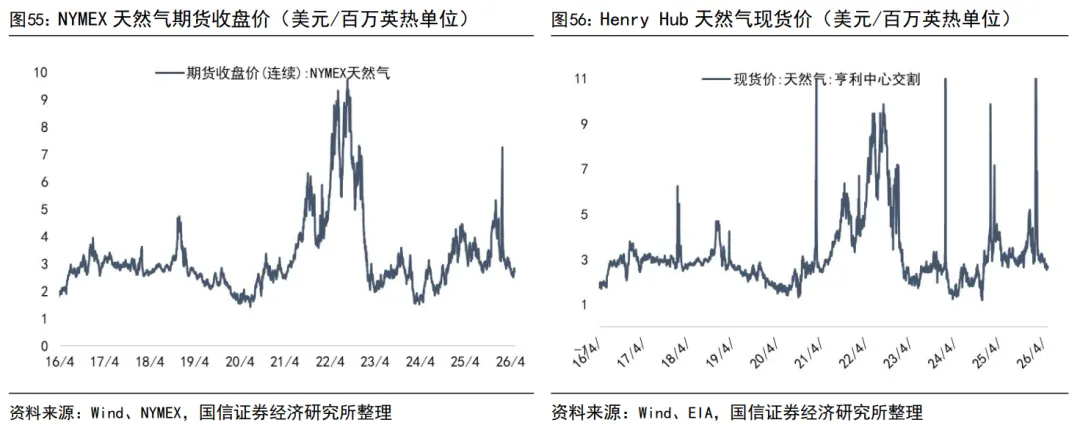

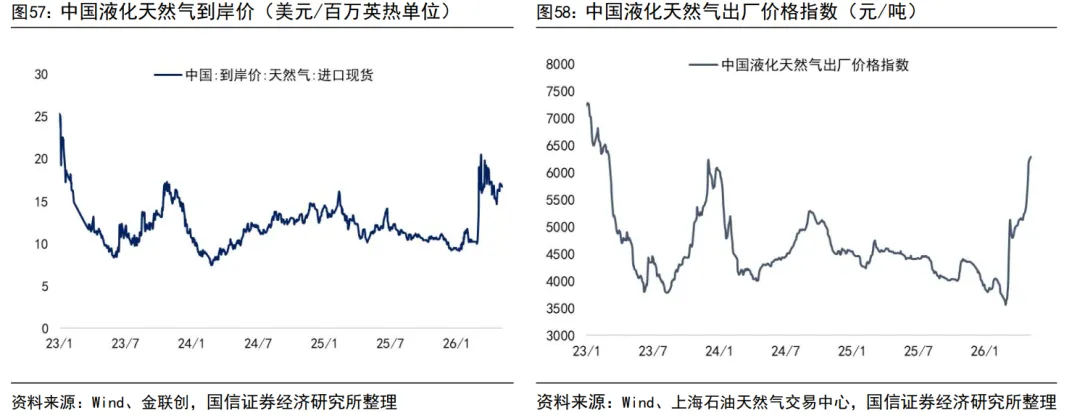

2026年4月,NYMEX天然气期货平均收盘价为2.68美元/百万英热单位,较上月下跌0.37美元/百万英热单位(-12.0%);Henry Hub天然气平均现货价为2.77美元/百万英热单位,较上月下跌0.28美元/百万英热单位(-9.1%);中国液化天然气平均到岸价为16.10美元/百万英热单位,较上月下跌1.60美元/百万英热单位(-9.0%);中国液化天然气平均出厂价格为5351元/吨,较上月上涨624.1元/吨(+13.2%)。

截至4月30日,NYMEX天然气期货收盘价为2.76美元/百万英热单位,较上月末下跌0.12美元/百万英热单位(-4.2%);Henry Hub天然气现货价为2.64美元/百万英热单位,较上月末下跌0.24美元/百万英热单位(-8.3%);中国液化天然气到岸价为17.08元/百万英热单位,较上月末下跌0.98美元/百万英热单位(-5.4%);中国液化天然气出厂价格为6188元/吨,较上月末上涨1146元/吨(+22.7%)。

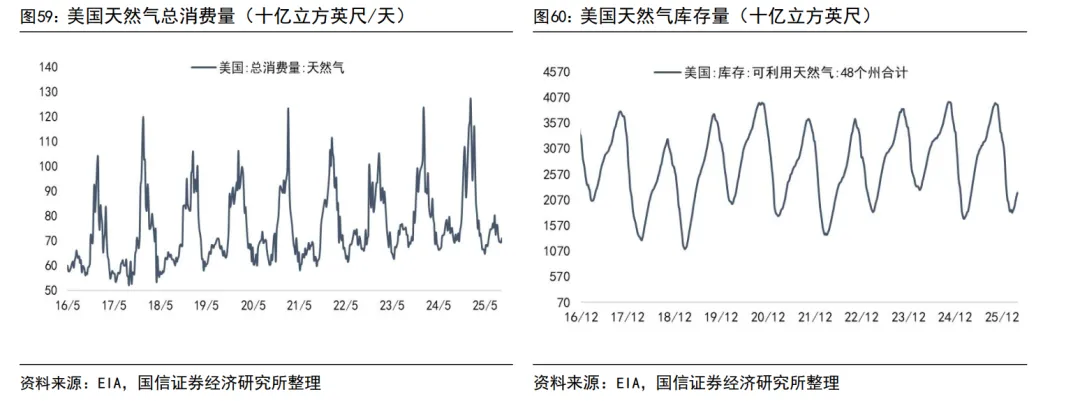

3.10 美国天然气库存

2026年4月,美国天然气平均库存量为20925.0亿立方英尺/天,较上月在2322.5亿立方英尺/天(+12.5%)。截至5月1日当周,美国天然气库存量为22050.0亿立方英尺/天,较上周增加630.0亿立方英尺/天(+2.9%)。

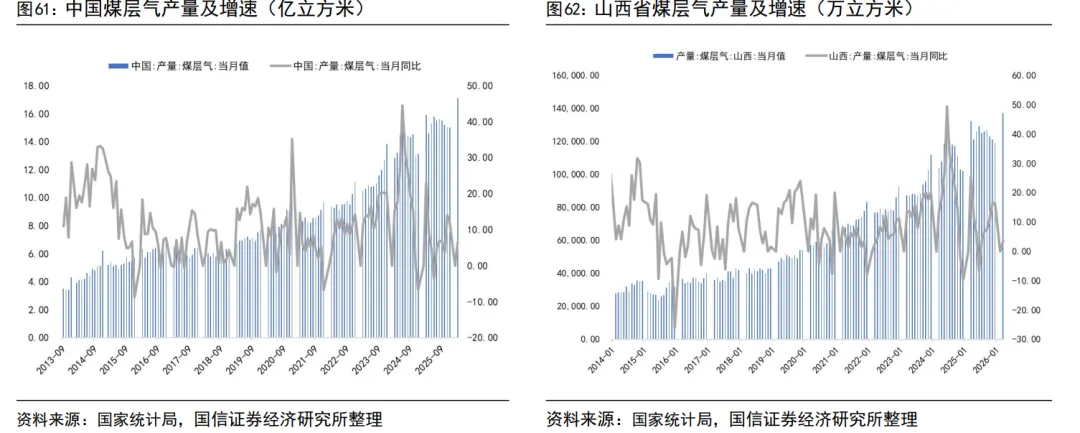

3.11 煤层气

2026年1-3月,我国煤层气产量为48.5亿立方米,同比增长10.6%;其中山西省煤层气产量39.5亿立方米,同比增长11.6%,占比达到81.4%。

2026年3月,我国煤层气产量为17.1亿立方米,同比增长6.4%;其中山西省煤层气产量13.7亿立方米,同比增长3.6%,占比达到80.1%。

4

油气行业新闻

1、阿联酋宣布5月1日起退出OPEC及OPEC+

2026年4月28日,阿联酋官方宣布将于5月1日退出OPEC及OPEC+,称该决定基于国家利益评估。

次要原因是与沙特阿拉伯在多个领域存在矛盾分歧,伊以冲突加速阿联酋退出OPEC的决策:在油价策略上,沙特倾向通过控制产量维持高油价,保障财政与长期市场主导权;阿联酋倾向于扩大产量,抢占市场份额。霍尔木兹海峡航运持续受阻,国际油气价格飙升,阿联酋东部富查伊拉港航运不受封锁影响,阿联酋可凭借这一地理优势灵活调整原油产量,获取“战时溢价”红利。

阿联酋退出OPEC短期对油价影响有限,中长期或加大油价波动:短期内,由于通往富查伊拉港管道输送能力有限,同时霍尔木兹海峡封锁态势难解,阿联酋退出欧佩克不会明显影响国际油价。但从长期看,随着阿联酋原油产能持续释放,或将在一定程度上对油价构成下行压力。同时,欧佩克协调力受到削弱,可能会让国际原油市场波动更加剧烈。

5

风险提示

原材料价格波动;产品价格波动;项目进度不及预期;下游需求不及预期等。

证券投资评级与法律声明

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。