一、核心结论:AI驱动结构性增长,三大主线孕育十倍机会

人工智能正推动存储、半导体与芯片产业进入前所未有的结构性增长周期,传统周期性波动规律被打破。基于对2025至2026年行业趋势、技术演进与市场交易数据的综合分析,本报告得出以下核心结论:

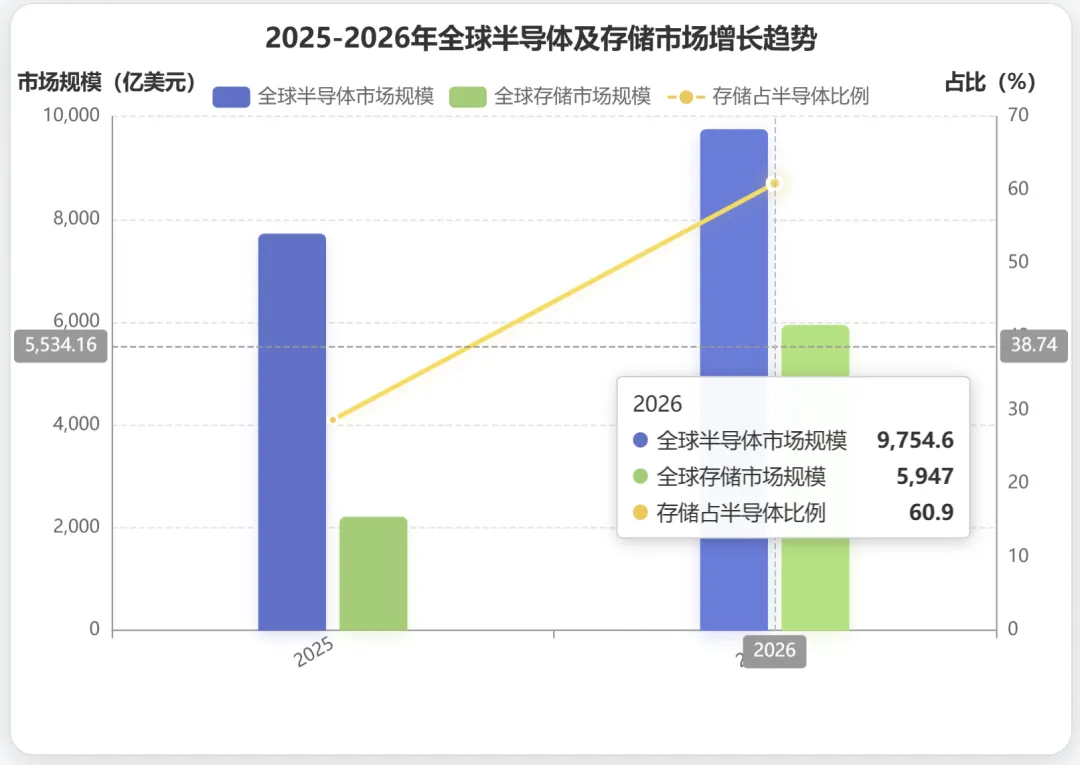

全球半导体市场将提前四年迈入“万亿美元时代”:受AI基础设施投资拉动,WSTS预测2026年全球半导体市场规模将达9754.60亿美元,同比增长26.3%1;IDC则给出更乐观预测,预计2026年总营收将达到1.29万亿美元,较2025年增长52.8%2。

存储产业成为第一增长极,HBM供需缺口将持续至2027年:高带宽内存(HBM)已成为AI算力瓶颈,其产能缺口高达50%-60%,价格持续飙升。2026年全球HBM市场规模预计将增长58%至546亿美资主线清

- HBM及先进封装产业链

:覆盖从设备(刻蚀、薄膜沉积)、材料(靶材、特气、掩膜版)到封测的全链条价值重构。 - AI服务器配套硬件生态

:高速PCB、高性能电源管理芯片、光模块供电方案等环节量价齐升。 - 国产替代加速落地领域

:在政策强力支持下,具备自主可控能力的本土龙头将在逻辑芯片、存储、EDA等领域实现份额突破。 历史高位股票仍具上涨动能,但需甄别基本面支撑:对于寒武纪、江波龙等已处历史高位的标的,若其订单能见度高、盈利能力持续修复且机构持仓集中,则股价仍有上行空间。反之,若出现筹码快速分散、融资盘退潮或大宗折价交易,则需警惕短期回调风险。

二、行业发展趋势:市场规模、技术突破与政策导向

人工智能正深刻重塑存储、半导体与芯片产业的底层逻辑,推动行业从周期性波动转向由技术变革驱动的结构性增长。以下从市场规模扩张、关键技术突破与政策环境优化三大维度,系统阐述2025至2026年的核心发展趋势。

1. 市场规模:AI驱动全球半导体迈向“万亿美元”时代

在AI算力需求的强力拉动下,全球半导体市场展现出超预期的增长动能。多项权威机构预测均指向一个共同结论:2026年将是半导体产业的历史性里程碑之年。

整体市场爆发式增长:世界半导体贸易统计组织(WSTS)预测,2026年全球半导体市场规模将达到9754.60亿美元,同比增长26.3%,逼近万亿美元大关1。IDC则给出了更为乐观的预测,预计2026年全球半导体总营收将高达1.29万亿美元,较2025年激增52.8%2。

存储产业跃升为第一增长极:存储领域成为本轮景气周期的最大受益者。2025年全球DRAM/NAND Flash市场规模历史上首次突破2000亿美元,同比增长33%至2216亿美元5。展望2026年,IDC预测全球存储总营收将飙升至5947亿美元,同比增长163.1%2。

先进封装市场超越传统:随着Chiplet和异构集成技术普及,先进封装的重要性日益凸显。预计2025年全球先进封装销售额将首次超过传统封装,市场规模达到569亿美元,同比增长9.6%6。

为直观展示主要市场的增长趋势,以下图表综合了关键数据:

2. 技术突破:HBM、存算一体与先进封装引领创新浪潮

技术迭代是本轮产业发展的核心驱动力,其中高带宽内存(HBM)、存算一体架构和先进封装技术取得了决定性进展。

HBM成为AI算力瓶颈与焦点:HBM凭借其超高带宽,已成为AI加速器供应链中的主要制约因素,大部分产能已被提前锁定至2026年,远期分配延伸至2027年2。JEDEC于2025年4月正式发布HBM4标准,接口位宽翻倍至2048位,堆叠层数扩容至16层,标志着技术进入新阶段7。

存算一体技术加速落地:为突破“存储墙”限制,存内计算技术取得突破。清华大学任天令团队研发的FLEXI柔性数字存算芯片,采用数字存内计算架构,在柔性基底上实现低功耗、高集成度的AI计算8。合肥睿科微电子联合国内团队在ISSCC 2026展示了基于推测解码的LLM加速器,实现了大语言模型推理的突破9。

先进封装向3D时代演进:先进封装技术持续突破物理极限。北方华创发布了国内首台完成客户端工艺验证的D2W(芯片到晶圆)混合键合设备Qomola HPD30,打破了海外厂商在这一核心环节的长期垄断10。同时,IBM第五代闪存模块通过在NVMe盘内嵌入专用处理芯片,实现了硬件级压缩去重,显著提升效率11。

3. 政策导向:国家战略强化产业链自主可控

全球主要经济体纷纷出台重磅政策,将AI与半导体产业提升至国家战略高度,旨在保障供应链安全并抢占未来科技制高点。

中国政策密集加码:国务院于2025年8月印发《关于深入实施人工智能+行动的意见》,明确2027至2035年的发展路线图12。2026年《政府工作报告》更是将集成电路列为新兴支柱产业首位,形成“芯为底座、智为引擎”的双轮驱动格局13。深圳市等地也出台了专项计划,支持国产GPU、HBM等关键环节发展14。

国际竞争格局加剧:美国、韩国等国同样在大力扶持本土半导体产业。SK海力士获得大型科技公司帮助投资建设专用生产线,甚至协助购买ASML光刻机,反映出全球对AI算力基础设施的战略争夺已进入白热化阶段15。

综上所述,市场需求、技术创新与政策支持三股力量正在同向发力,共同推动存储、半导体与芯片产业进入一个前所未有的高景气周期。这为相关领域的投资提供了坚实的基本面支撑。

三、关键技术演进与产业链价值重构

人工智能的爆发不仅重塑了市场需求,更深刻地重构了半导体产业链的价值分布。技术演进正将利润中心从传统的芯片设计与制造环节,向此前被忽视的“使能技术”转移。以下三大领域正成为价值创造的新高地。

1. 先进封装:从配套到核心

先进封装已不再是后道工序的简单延伸,而是决定AI芯片性能上限的核心环节。随着摩尔定律放缓,通过Chiplet(芯粒)异构集成和3D堆叠来提升算力密度,已成为行业共识。

- 2.5D/3D集成成为主流

:CoWoS、SoW及3.5D XDSiP等先进封装方案,能够将高性能计算芯片(HPC)、高带宽存储器(HBM)和I/O芯片高效互联,是实现万亿级晶体管系统的关键16。 - 混合键合技术打破瓶颈

:传统微凸点互连已无法满足更高密度的需求。晶圆级混合键合(Hybrid Bonding)技术通过铜-铜直接连接,可实现<10μm的互连间距,大幅提升带宽并降低功耗,是HBM4和未来3D DRAM的技术基石16。 - 设备国产化取得突破

:北方华创发布的D2W混合键合设备Qomola HPD30已完成客户端验证,打破了海外厂商在这一核心设备上的长期垄断,为国内先进封装产业自主可控提供了关键支撑10。

2. 材料与设备:隐形冠军的价值凸显

在AI芯片追求极致性能的过程中,上游材料与设备的重要性被空前放大,其技术壁垒和供应集中度使其获得了更强的议价能力。

- 电子特气需求激增

:HBM制造中的TSV(硅通孔)工艺对高纯度氟系气体(如NF₃, WF₆)有极高要求。华特气体等企业已有超20款产品批量供应14nm、7nm等先进制程产线,深度受益于HBM产能扩张17。 - 靶材与掩膜版技术攻坚

:用于先进制程的钽靶材、碳化硅衬底等关键材料,以及28nm及以下制程的半导体掩膜版,均是制约国产化进程的“卡脖子”环节。江丰电子、路维光电等企业成功打破国际垄断,实现了高端产品的进口替代18,19。 - 后道设备迎来高增长周期

:AI芯片复杂度的提升,使得测试、封装设备需求呈指数级增长。2025年全球测试设备销售额同比激增55%,组装和封装设备同比增长21%,后道封测设备从产业链的“配角”一跃成为核心环节10。

3. 架构创新:RISC-V与存算一体的颠覆潜力

除了物理层面的堆叠,架构层面的创新同样孕育着巨大的投资机会,有望催生新的市场领导者。

- RISC-V剑指算力第三极

:开源的RISC-V架构凭借其灵活性和自主可控性,在AIoT、边缘计算和专用加速器领域快速渗透。2026年RISC-V将加速进入数据中心场景,灵睿智芯、知合计算等企业已发布服务器级高性能CPU内核,挑战x86和ARM的双头垄断格局20。 - 存算一体突破“存储墙”

:传统冯·诺依曼架构中,数据在处理器和内存间的搬运消耗了大量时间和能量。清华大学研发的FLEXI柔性数字存算芯片、合肥睿科微电子的ReRAM存算一体芯片,通过将计算单元嵌入存储阵列,从根本上解决了AI计算的能效瓶颈,代表了下一代计算范式的演进方向8,9。

综上所述,AI驱动的技术变革正在将价值链向先进封装、关键材料/设备和颠覆性架构倾斜。这些领域的龙头企业,凭借深厚的技术积累和先发优势,正从成本中心蜕变为高附加值的“卖铲人”,其成长确定性和盈利韧性远超下游整机厂商,是捕捉十倍股机遇的核心战场。

四、重点潜力股筛选与基本面分析

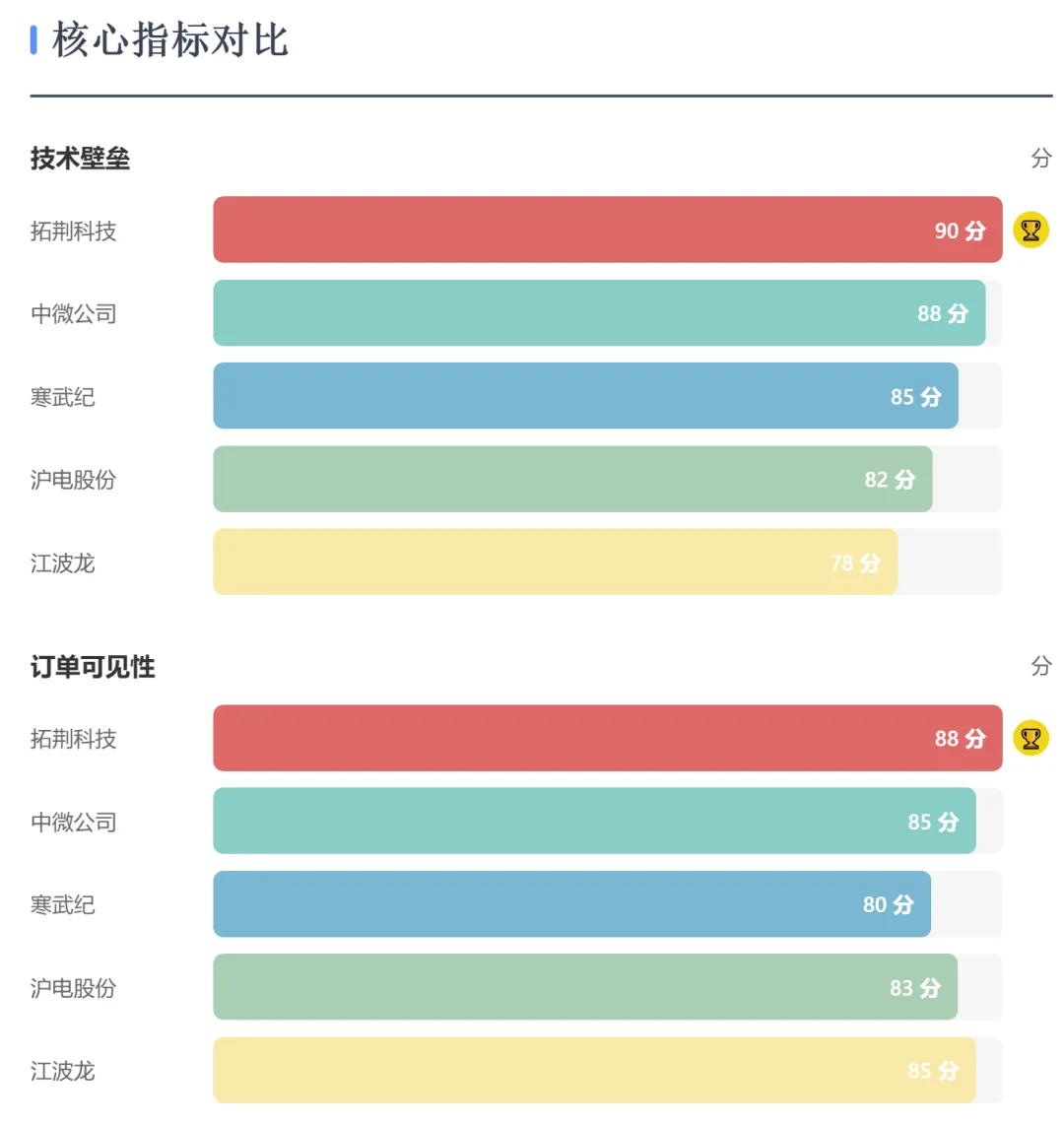

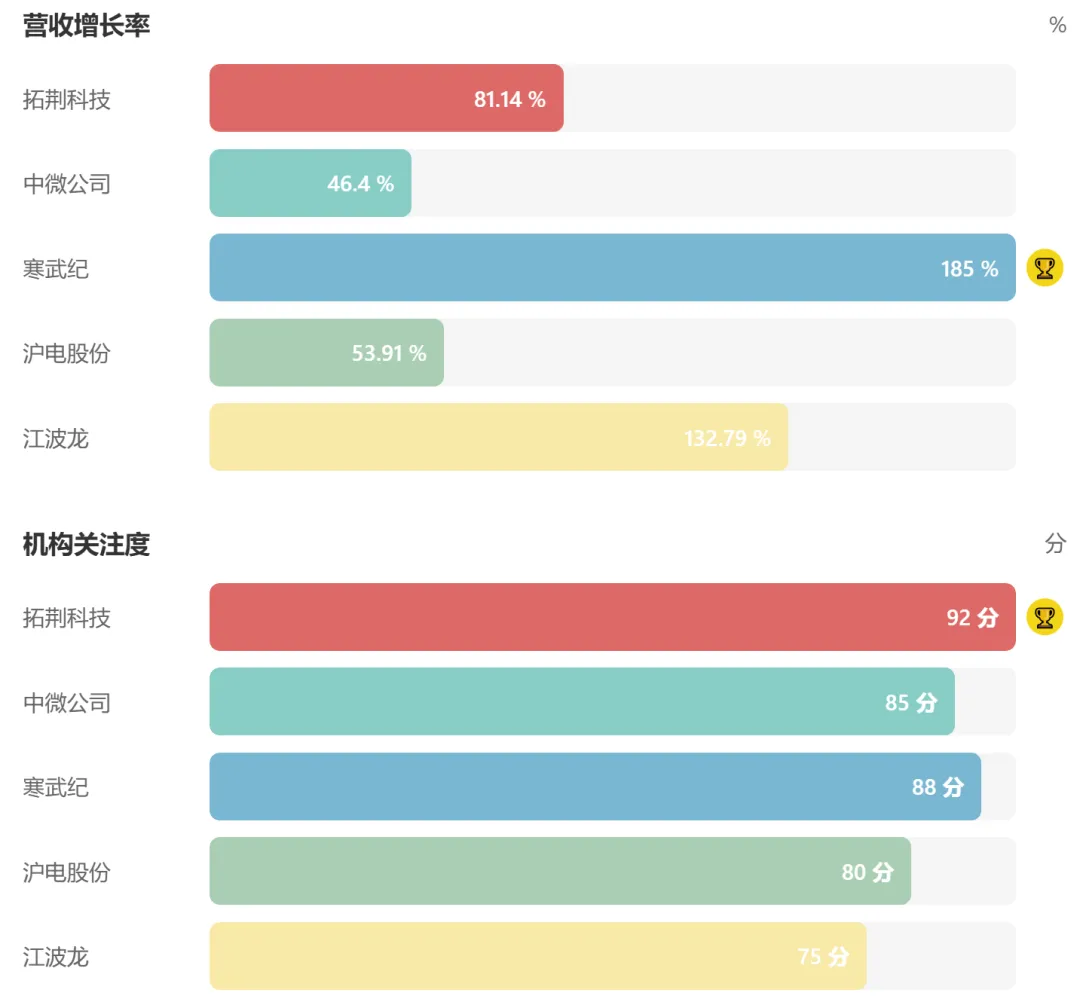

在AI驱动的结构性增长背景下,我们基于技术壁垒、订单能见度、营收增速与机构关注度四大维度,筛选出具备“十倍股”潜力的重点企业。以下多维对比看板综合评估了各细分领域的头部标的。

五家重点企业多维对比看板

拓荆科技、中微公司、寒武纪、沪电股份、江波龙综合分析

核心指标对比

详细参数对比表

综合评价与建议

⭐️ 拓荆科技

推荐指数:★★★★★5.0/5.0

核心优势: 技术壁垒高、机构高度认可

主要不足: 估值偏高

适合人群: 适合长期持有型投资者

⭐️ 中微公司

推荐指数:★★★★☆4.0/5.0

核心优势: 经营显著修复、融资盘活跃

主要不足: 股东户数增加导致筹码分散

适合人群: 适合趋势跟踪型投资者

⭐️ 寒武纪

推荐指数:★★★★☆4.0/5.0

核心优势: 业绩爆发式增长

主要不足: 短期投机情绪浓厚、股价波动大

适合人群: 适合风险承受能力强的投资者

⭐️ 沪电股份

推荐指数:★★★★☆4.0/5.0

核心优势: 基本面强劲、外资持续加仓

主要不足: 散户数量激增可能引发短期抛压

适合人群: 适合稳健成长型投资者

⭐️ 江波龙

推荐指数:★★★★☆4.0/5.0

核心优势: 端侧AI存储布局领先、业绩高增

主要不足: 缺乏机构深度覆盖

适合人群: 适合主题投资型投资者

(一)半导体设备:国产替代加速下的“卖铲人”

拓荆科技(688072.SH)

- 业务关联

:作为国内ALD与高端CVD设备的主要供应商,其设备已广泛应用于国产存储芯片量产产线,满足AI对DRAM、3DNAND等存储芯片迭代的需求21。 - 财务表现

:2019–2023年营收复合增长率达81.14%,2024年第一季度研发费用同比增长78.09%,新产品验证进展顺利22。 - 市场预期

:近90天内获22家机构评级,平均目标价为462.23元,华泰证券给出最高目标价535.48元23,24。

中微公司(688012.SH)

- 业务关联

:提供用于AI训练数据中心存储解决方案的高端刻蚀设备,应用于先进逻辑和存储器件制造中的关键刻蚀工艺25。 - 财务表现

:2025年前三季度实现营收80.63亿元,同比增长46.4%;归母净利润12.11亿元,同比增长32.66%26。 - 交易信号

:融资余额一度升至39.34亿元,融券余额不足1500万元,显示多头占据绝对主导地位27,28。

(二)AI芯片设计:业绩兑现期的分化格局

寒武纪(688256.SH)

- 业务关联

:提供AI推理芯片解决方案,受益于AI服务器对存储和AI芯片需求增长29。 - 财务表现

:2026年第一季度实现净利润10.13亿元,同比增长185%;扣非净利润9.34亿元,同比增长238.56%30。 - 风险提示

:尽管两融余额高达152.13亿元,但股东户数从6.19万户增至6.86万户,人均持股降至6100股,筹码快速分散,需警惕短期回调风险31。

(三)AI服务器配套硬件:量价齐升的直接受益者

沪电股份(002463.SZ)

- 业务关联

:全球领先的高端印制电路板制造商,产品深度应用于AI服务器所需的高频高速PCB32。 - 财务表现

:2026年第一季度实现营业收入62.14亿元,同比增长53.91%;归母净利润12.42亿元,同比增长62.90%32。 - 资金动向

:北向资金持股增至1.94亿股,公募基金持仓出现分化,主动型基金增持而被动指数基金减持32。

江波龙(301308.SZ)

- 业务关联

:产品广泛应用于端侧AI设备、AI服务器、汽车电子等领域,深度切入AI存储赛道33。 - 财务表现

:2026年第一季度单季营收达99.09亿元,同比大幅增长132.79%;实现扣非归母净利润39.43亿元,同比增长2051.40%5。 - 技术创新

:发布自研HLC技术(高级缓存技术)及SPU芯片与iSA智能调度引擎,有效解决端侧AI内存瓶颈5。

五、头部企业多空头状态与交易面信号

头部企业的股价走势不仅由基本面驱动,更受到市场资金博弈的深刻影响。通过分析融资融券、机构持仓变动、股东结构及交易量能等交易面信号,可以有效判断当前多空头力量对比,并识别潜在的上涨支撑或下跌承压因素。

1. 杠杆资金动向:两融余额揭示市场情绪

融资融券(两融)数据是观察市场短期情绪与杠杆资金偏好的关键指标。高融资余额通常代表多头积极加杠杆,而融券余额上升则暗示空方力量增强。

- 拓荆科技

:截至2024年9月18日,融资余额为3.21亿元,占流通市值比例达1.83%,位于近一年70%分位以上,显示杠杆资金参与积极34。融券余额极低,仅6.83万元,表明市场缺乏有效的做空意愿。 - 中微公司

:融资余额在2026年1月5日一度高达39.34亿元,尽管此后有所回落,但仍维持在高位,反映出短线资金对刻蚀设备龙头的高度关注27。融券余量始终低于5万股,对应余额不足1500万元,卖空机制基本失效。 - 寒武纪

:作为市场焦点,其两融余额长期处于高位。截至2026年1月20日,两融余额达152.13亿元,超过历史70%分位水平,融资买入额单日峰值达11.15亿元,多头情绪极为旺盛35。同时,融券余额从1月14日的3889万元降至3107万元,且无新增卖出记录,空方力量显著衰竭。

2. 股东结构变化:筹码集中度预示抛压风险

股东户数和人均持股数量的变化,是衡量筹码分散程度的核心指标。股东户数快速增加、人均持股下降,往往意味着筹码趋于分散,可能引发短期集中抛售压力。

- 中微公司

:股东户数从2024年6月的3.66万户增至2025年9月的6.08万户,增幅达29.52%,散户参与度明显上升,导致筹码趋于分散26。 - 寒武纪

:股东户数从2025年9月的6.19万户增至2026年3月的6.8582万户,增长10.8%;人均持流通股降至6100股,显示出明显的筹码分散化趋势31。 - 沪电股份

:散户数量激增,截至2026年3月31日,股东户数达24.09万户,环比增长38.87%;人均持流通股由1.11万股骤降至7980股,降幅接近28%,短期内面临较大的解禁或获利回吐压力32。

以下表格汇总了五家重点公司的核心交易面数据:

3. 机构与外资持仓:专业投资者的布局方向

公募基金、北向资金等专业机构的持仓变动,往往代表了中长期的价值判断。其增持行为是重要的上涨支撑,而减持则需警惕。

- 北向资金

:对沪电股份表现出强烈的增持意愿,香港中央结算有限公司持股增至1.94亿股,位列第三大流通股东32。对中微公司,北向资金持股则减少了157.8万股,显示出分歧26。 - 公募基金

:在沪电股份上出现分化,永赢科技智选混合发起A、东吴移动互联混合A等主动型基金选择增持或新进前十大流通股东,而华泰柏瑞沪深300ETF等被动指数基金则选择减持32。这表明主动管理型资金更看好其在AI服务器领域的成长性。

六、主要风险与未来展望

人工智能驱动的半导体产业高景气周期虽已确立,但投资者仍需警惕潜在风险,并洞察长期演进方向。本章将从技术、市场与政策三个维度,系统梳理当前面临的主要挑战,并对未来3-5年的发展趋势进行展望。

主要风险:高增长背后的隐忧

尽管行业前景广阔,但以下几类风险不容忽视:

技术迭代与替代风险

当前AI芯片架构高度依赖GPU和HBM,但存算一体、光计算等颠覆性技术正加速研发。若新技术实现商业化突破,现有技术路线可能面临被替代的风险6。产能扩张导致的结构性过剩

厂商扩产周期通常为18至24个月,而需求受宏观经济与技术周期影响波动较大。若AI投资增速放缓,当前紧张的供需关系可能迅速逆转,引发价格大幅回调38。地缘政治与供应链扰动

全球对AI算力基础设施的战略争夺加剧,可能导致关键设备(如EUV光刻机)和技术出口管制升级,扰乱全球供应链稳定15。估值泡沫与筹码分散压力

部分龙头股股价短期涨幅巨大,估值已反映极高预期。同时,股东户数快速增加、人均持股下降,显示筹码趋于分散,一旦市场情绪转向,可能引发集中抛售31。

未来展望:从“算力军备竞赛”到“生态体系构建”

展望未来,AI硬件产业将经历从硬件堆砌到系统优化的深刻转型:

产业链价值持续向“使能技术”转移

随着摩尔定律放缓,先进封装、混合键合、Chiplet互联等“使能技术”将成为性能提升的核心驱动力。预计到2029年,中国先进封装市场规模复合年增长率将高达14.3%39。国产化率进入加速兑现期

在国家政策强力支持下,本土企业在EDA工具、高端材料、核心设备等“卡脖子”环节正取得实质性突破。例如,北方华创已打破海外厂商在D2W混合键合设备上的垄断10。RISC-V与开源生态重塑竞争格局

RISC-V凭借其开放性和灵活性,已在边缘计算领域站稳脚跟,并正向数据中心渗透。这有望打破x86与ARM的双头垄断,催生新的产业生态20。AI与能源双向赋能成新主题

算力设施的能耗问题日益凸显,推动“算电协同”发展。未来,绿色低碳将成为智算中心建设的关键指标,带动液冷、高效电源管理等技术普及40。

综上所述,虽然短期存在波动风险,但从长期看,AI作为新一轮科技革命的核心引擎,将持续驱动存储、半导体与芯片产业的价值重构。具备核心技术壁垒、深度绑定下游大客户并成功实现国产替代的企业,将在这一历史性机遇中脱颖而出。

交个朋友继续看:

亲友广告:香港身份申请&续签&香港保险,非中介无费用: