相关阅读:

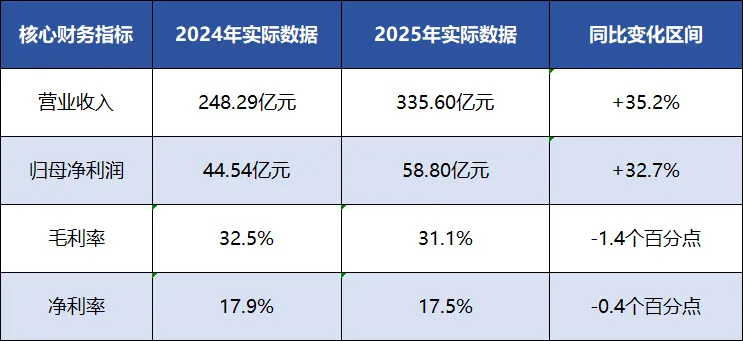

2026年3月发布的财务数据显示,蜜雪集团在2025年实现营业收入33,559.9百万元(约335.6亿元),较2024年的248.29亿元同比增长35.2%。同期,归属于母公司的净利润为58.8亿元,同比增长32.7%。

截至2025年底,蜜雪集团全球门店总数接近60,000家。上述数据确立了该企业在当前现制茶饮行业中的基础规模位置,其业绩指标也成为反映现下大众消费价格带市场容量的基本参照。

蜜雪财务数据与收入结构拆解

基于具体财务数据,我们分析蜜雪集团的真实收入来源。数据表明,其核心盈利模式并非直接获取C端(消费者端)的零售利润,而是依靠向B端(加盟商)销售原材料、包装材料与门店设备。

2025年全年,蜜雪集团商品及设备销售收入达到327.66亿元,同比增长35.3%,占总营业收入的97.6%。相比之下,加盟及相关服务收入仅为7.94亿元,占总收入比例为2.4%。我们在分析中确认,通过向加盟商供应糖浆、乳制品、果汁、定制包装以及制冰机等物料与设备 ,企业实现了高度稳定的批发收入。

在利润率水平方面,2025年集团毛利率为31.1%,净利率为17.5%。其现制茶饮核心产品单价通常设定在2元至8元之间。在这一低客单价区间内,企业通过庞大的加盟门店网络将终端零售的变动风险分散。自身作为上游供应链平台,凭借高频、大批量的物料流转,在低客单价的背景下维持了超过17%的稳定净利润空间。

供应链运转与规模效应逻辑

维持低客单价与稳定利润率的基础在于对单位边际成本的控制。蜜雪集团通过自建生产基地与物流网络,直接压缩了中间环节的采购与运输费用。

生产端数据显示,企业在国内布局了五大生产基地,年综合产能达到165万吨,实现核心饮品原料100%自主生产,整体原料自主生产比例达到60%。通过合资建设雪王牧场等产业链延伸项目,企业进一步提升了奶源等核心农产品的自给率与质量稳定性。

在物流网络建设方面,截至2025年底,集团在国内设立了由28个仓库组成的仓储体系,配送网络覆盖中国内地31个省份、超过300个地级市、1700个县城及4900个乡镇。

这种基础设施投入与近60,000家门店的物理规模之间形成了正向循环关系。庞大的终端门店网络汇聚了高度规模化的采购需求。例如,集团年度采购柠檬约11.5万吨,合作种植基地面积达5万亩。绝对的采购体量使其在上游农产品和工业制成品采购中具备充分的议价能力。采购成本降低后,企业能够以更低的批发价格向加盟门店供货,从而保障终端产品在极低定价区间的存活率,进一步扩大门店生存基数,形成规模与成本控制的闭环。

财报背后的行业趋势

结合相关财务与运营数据,我们观察到当前现制茶饮行业的宏观竞争要素已发生转移。

趋势一:行业消费价格中枢出现下移,大众消费价格带表现出刚性需求

行业研究抽样表明,占比66.1%的现制茶饮核心消费群体(18至35岁)月均收入集中在3000至10000元区间。在当前的宏观消费周期内,消费者对产品定价的敏感度显著上升。蜜雪冰城2至8元的核心价格带 契合了这一收入群体对消费品高性价比的要求。相关数据显示,在部分高客单价产品出现同店销售下滑的背景下,基础平价产品线展现出更高的抗周期能力与消费频次。

趋势二:现制茶饮行业竞争重点从前端品牌营销转向后端供应链效率

随着产品研发的同质化加剧,单纯依靠前台营销手段已难以覆盖持续上升的实体运营成本。企业转而通过自动化设备与数智化管理提高单店人效。监测数据显示,行业内推广的自动去皮机将处理时间从15分钟压缩至1分钟,智能出茶机将制茶人员配置需求从3人减少至1人,此类设备的普及使门店人力成本平均优化了30%。供应链各节点的运转效率已成为决定单店盈利能力的核心变量。

趋势三:头部品牌集中度提升对中小品牌生存空间产生挤压效应

截至2025年9月,全国现制茶饮门店总量突破41.5万家。市场份额呈现明显的寡头集中走向。蜜雪冰城国内门店数量约为4.5万家,规模接近第二名品牌(约1.35万家)的四倍。头部企业凭借单体规模在物业租金谈判、原料统一采购以及智能设备研发引入上具备绝对成本优势。当前,超过1000家门店已成为进入行业竞争的准入门槛,缺乏规模支撑的中小独立品牌面临着被加速淘汰的实际经营压力。

市场拓展空间(下沉与出海)

在物理门店的拓展进度上,国内下沉市场与海外市场正经历不同的管理阶段。

国内市场方面,门店网络高度集中于三四线及以下城市。截至2024年底,企业位于三线及以下城市的门店数量达23,858家,占比57.4%。至2025年底,该比例进一步上升至58%。行业统计显示,三线及以下城市现制茶饮店密度为273间/百万人口,相比一线城市的474间/百万人口仍具备一定的理论渗透空间。但由于绝对基数庞大,部分高线与下沉交界区域的门店密度已趋于饱和。因此,企业在2026年主动放缓了国内净开店的节奏,将管理指标从纯粹的规模数字考核转向单店营业额增幅与区域门店密度的优化调整。

海外市场方面,截至2025年底,集团在中国内地以外开设了约4,500家门店,覆盖13个国家,并拓展至哈萨克斯坦、美国及墨西哥等新区域。但在跨国供应链的实际落地中面临诸多限制。以印度尼西亚为例,由于地形复杂且基础设施差异,末端物流需部分依赖摩托车与船只配送,叠加跨境干线运输成本与关税影响,该区域门店的净利润率不足10%。基于对经营效率的重新评估,2025年企业在印度尼西亚和越南等东南亚国家对存量门店进行了运营调改,该动作导致年内海外门店总数出现428家的收缩。

结语

基于上述数据事实,蜜雪集团及同业在未来运营中需要应对多重客观风险:

其一,上游农产品的通胀波动直接影响企业成本。叠加企业正推进冷链物流扩建及真鲜纯原料升级计划(大范围使用冷链复合果汁与冷鲜乳制品),供应链综合成本上升,这一变动已导致企业2025年毛利率同比下降1.4个百分点。

其二,近60,000家门店的基数持续测试加盟商管理半径的极限。各地区域门店在物料储存、效期管理与人员操作规范上发生的执行偏差,已引发包括大肠菌群超标及使用过期原料在内的多起食品安全违规事件及监管处罚。如何平衡供应链升级过程中的成本增量与超大规模终端网络的合规监管,是决定该模式能否持续的客观条件。

扫码或加上方微信

加入“饮品商情”微信群