中国罐头行业历经百余年发展,1893 年开启近代罐头工业,建国后以国营工厂为主体,聚焦军需保障与出口创汇。改革开放后民营资本入局,行业走向市场化,入世后成为全球第一大生产与出口国。随着消费升级、懒人经济及场景需求兴起,行业从单一出口向内销转型,2025 年内销占比过半。如今行业朝着健康低糖、小包装、场景化、品牌化升级,融合预制菜、露营等新赛道,迈入高质量发展新阶段。

整体规模

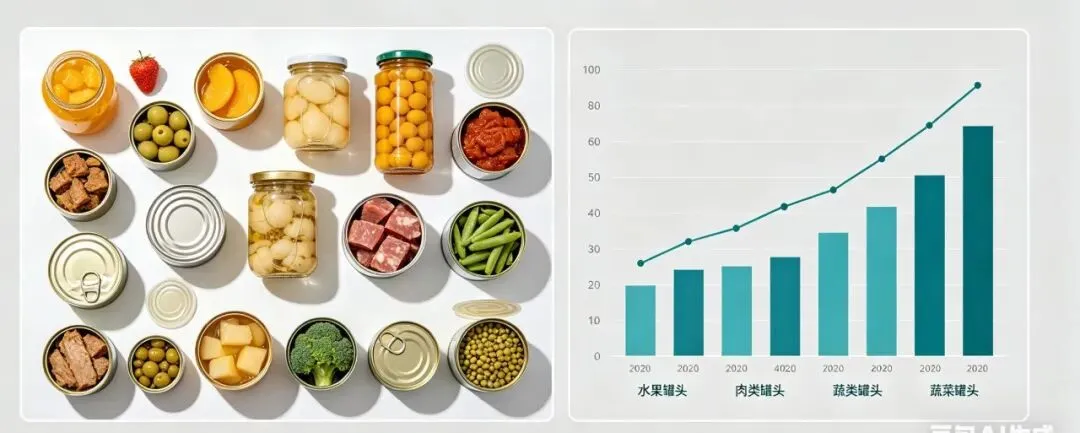

2025 年市场规模:1850 亿元,同比 + 7%。 产量:超 1000 万吨,全球占比约 25%,为全球第一大生产国与出口国。 内销:1073 亿元(58%),增速约 8%。 出口:约95 亿美元(约 777 亿元,42%),增速约 3%。 历年转折点

2020 年:内销 42%、出口 58%,出口主导。 2025 年:内销 58%、出口 42%,内需主导,为行业分水岭。

- 亮点

肉类罐头增速最快(10%),受益于预制菜、火锅、露营场景爆发。 - 水果罐头

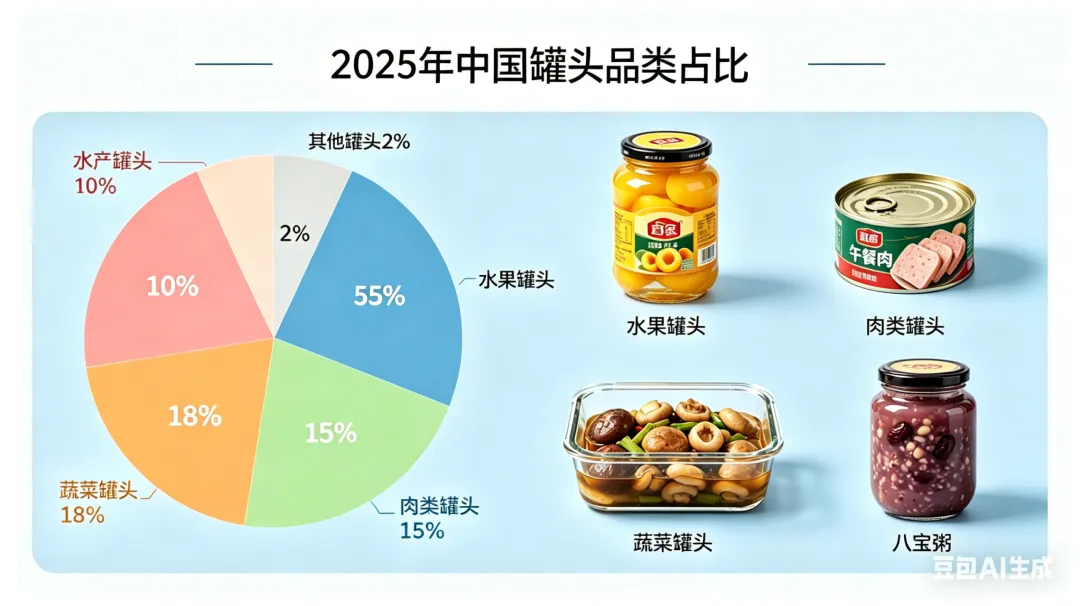

黄桃占 40%、橘子 25%、梨 15%;林家铺子市占第一。

消费认知旧

- 同质化严重

水果罐头集中在黄桃 / 橘子,价格战激烈,毛利偏低(22%–25%)。 - 原料成本波动

猪肉、果蔬、包材价格波动 15%–25%,中小企业压力大。 - 鲜食替代冲击

冷链完善、即食鲜切水果 / 预制菜分流部分需求

- 核心消费人群

一二线:25–40 岁白领,便捷即食、露营 / 火锅、健康低脂。 下沉市场:家庭储备、节庆礼品、性价比需求。 B 端餐饮:火锅、麻辣烫、烘焙(黄桃 / 橘子)、预制菜工厂,占内销约 30%。 - 消费动机(2025 调研)

便捷省时:68% 健康无添加:52% 应急储备:45% 露营 / 户外:38% 怀旧 / 情绪消费:29% 产品趋势 总结: 2025 年是中国罐头行业的市场突破 1800 亿元,未来2028年市场有望突破2300亿。2025年内销占比首次过半,行业彻底告别 “只做出口” 的旧时代。肉类罐头成为增长引擎,健康化、场景化、线上化为明确主线。虽然仍面临认知旧、同质化、成本波动等挑战,但长期看,随着消费习惯转变与品牌升级,罐头行业将从 “边缘食品” 重回 “日常刚需”,具备持续的结构性增长机会。 轻量化铝罐、易拉盖、可降解材料;小规格(100–200g)占比提升至 40%。 露营 / 户外:小包装、自热、高蛋白罐头。 火锅 / 麻辣烫:午餐肉、毛肚、鸭血罐头。 早餐 / 代餐:八宝粥、杂粮、低脂肉类罐头。 低盐 / 低糖 / 零添加:60% 主流品牌已推出清洁标签产品。 有机 / 高端:单价 50 元以上即食鲜炖罐头在一二线渗透率达 18%。 - 健康化(第一趋势)

- 场景化细分

- 包装创新