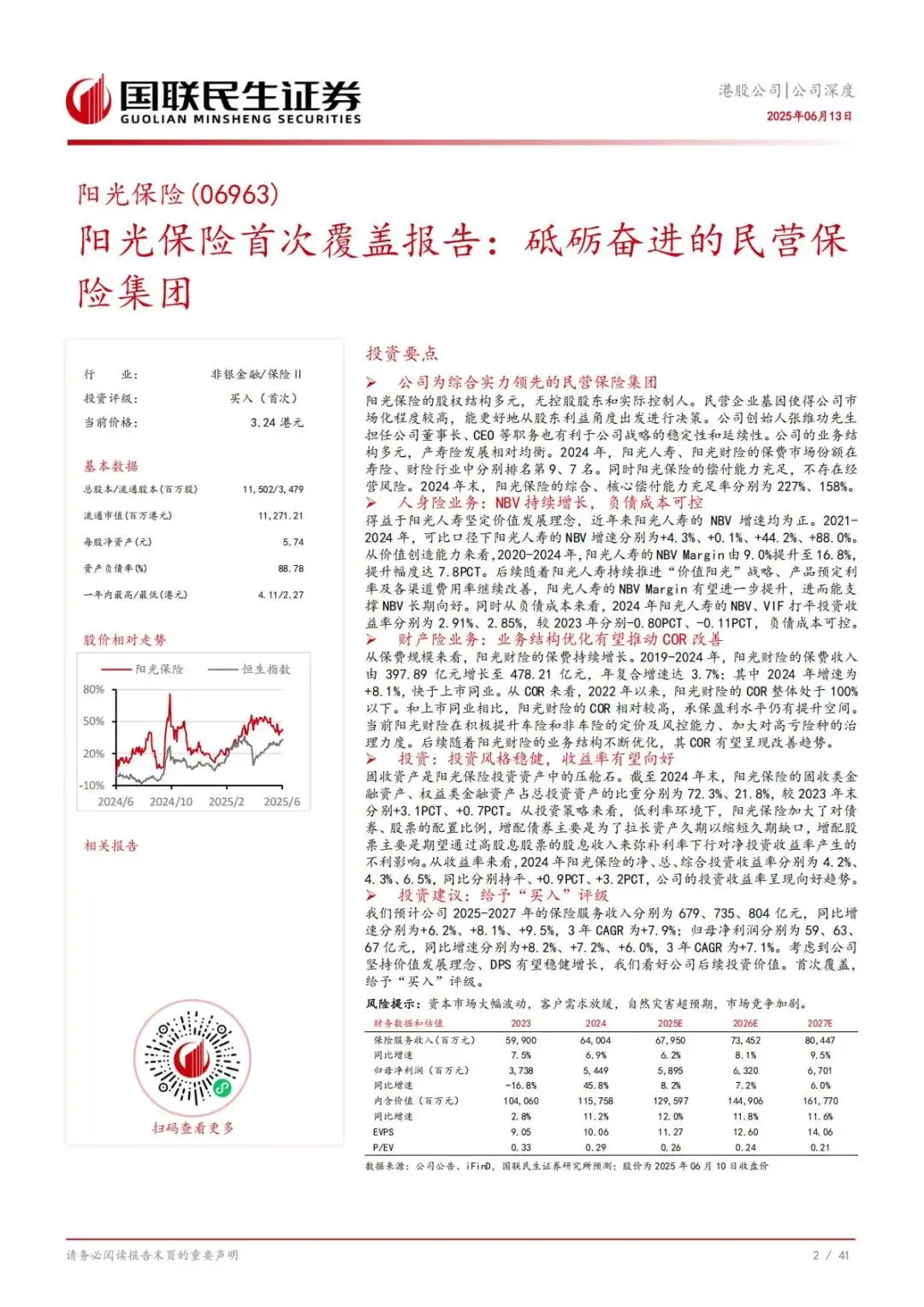

阳光保险深度解析:民营保险龙头的成长密码与投资价值

在保险行业迈向高质量发展的关键阶段,阳光保险作为港股上市的民营保险集团,凭借清晰战略、均衡业务与稳健经营,走出了一条特色发展之路。这份2025 年深度报告,全面拆解阳光保险的核心优势、业务布局、盈利逻辑与未来前景,带你看懂这家民营保险巨头的真实价值。

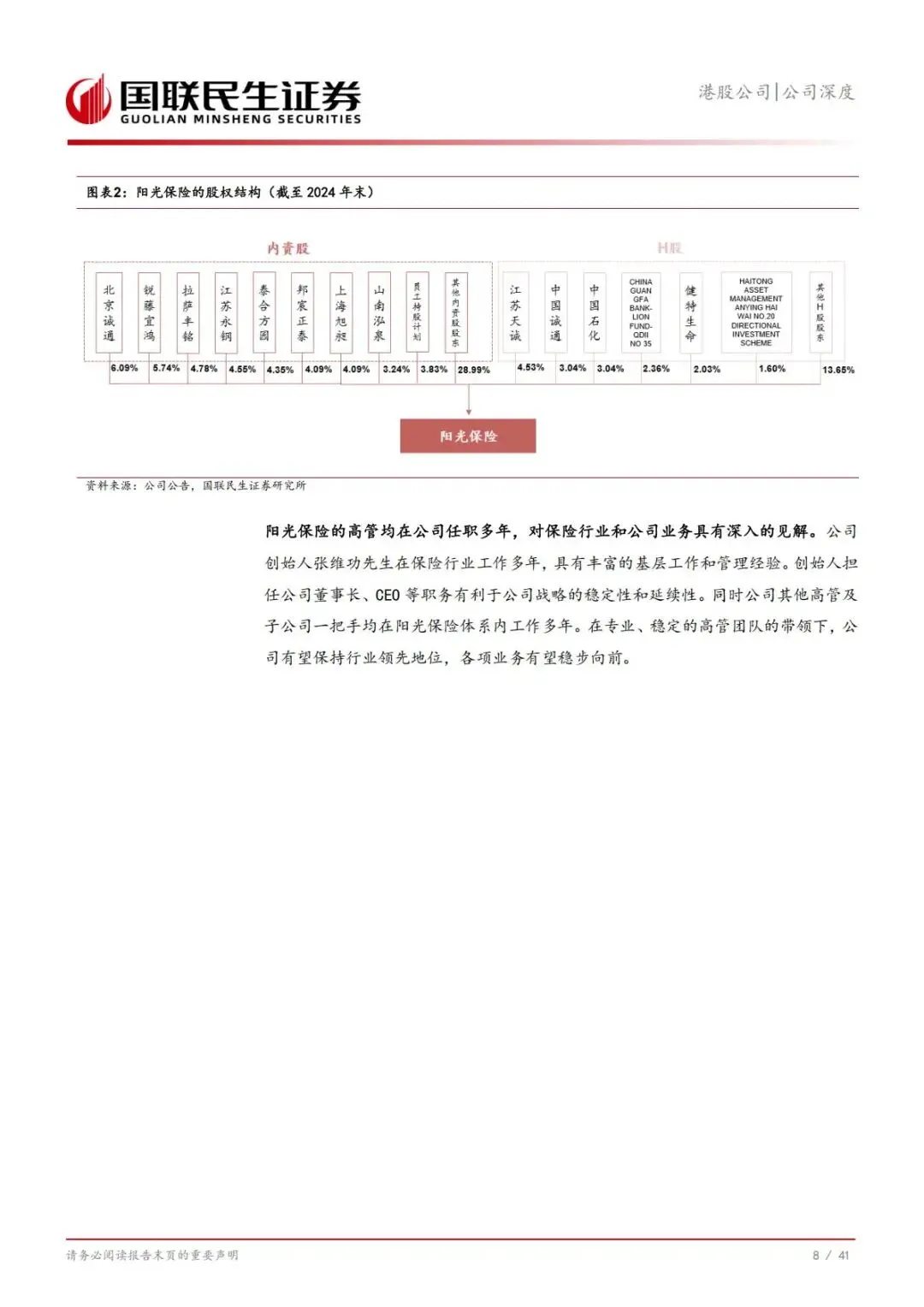

一、公司底色:无实控人的民营保险旗舰,根基稳固

1. 股权结构独特,市场化决策高效

阳光保险股权高度分散,无控股股东和实际控制人,第一大股东合计持股仅11.43%。这种结构赋予管理层充分经营自主权,决策更贴合市场与股东利益,民营企业基因让公司响应速度、创新能力优于传统险企。

2. 高管团队稳定,战略延续性强

创始人张维功深耕保险行业数十年,兼任董事长与CEO,核心高管均在公司任职超 10 年,熟悉行业规律与公司业务。稳定的管理团队,保障 “新阳光战略” 落地不跑偏,经营节奏平稳有序。

3. 业务版图多元,产寿险均衡发展

公司以阳光人寿、阳光财险为核心,覆盖资管、信用保证保险、医疗健康等领域,2024 年总保费突破 1283 亿元。其中人身险保费占比 62.7%,财产险占比 37.2%,业务结构无明显短板,抗周期能力突出。

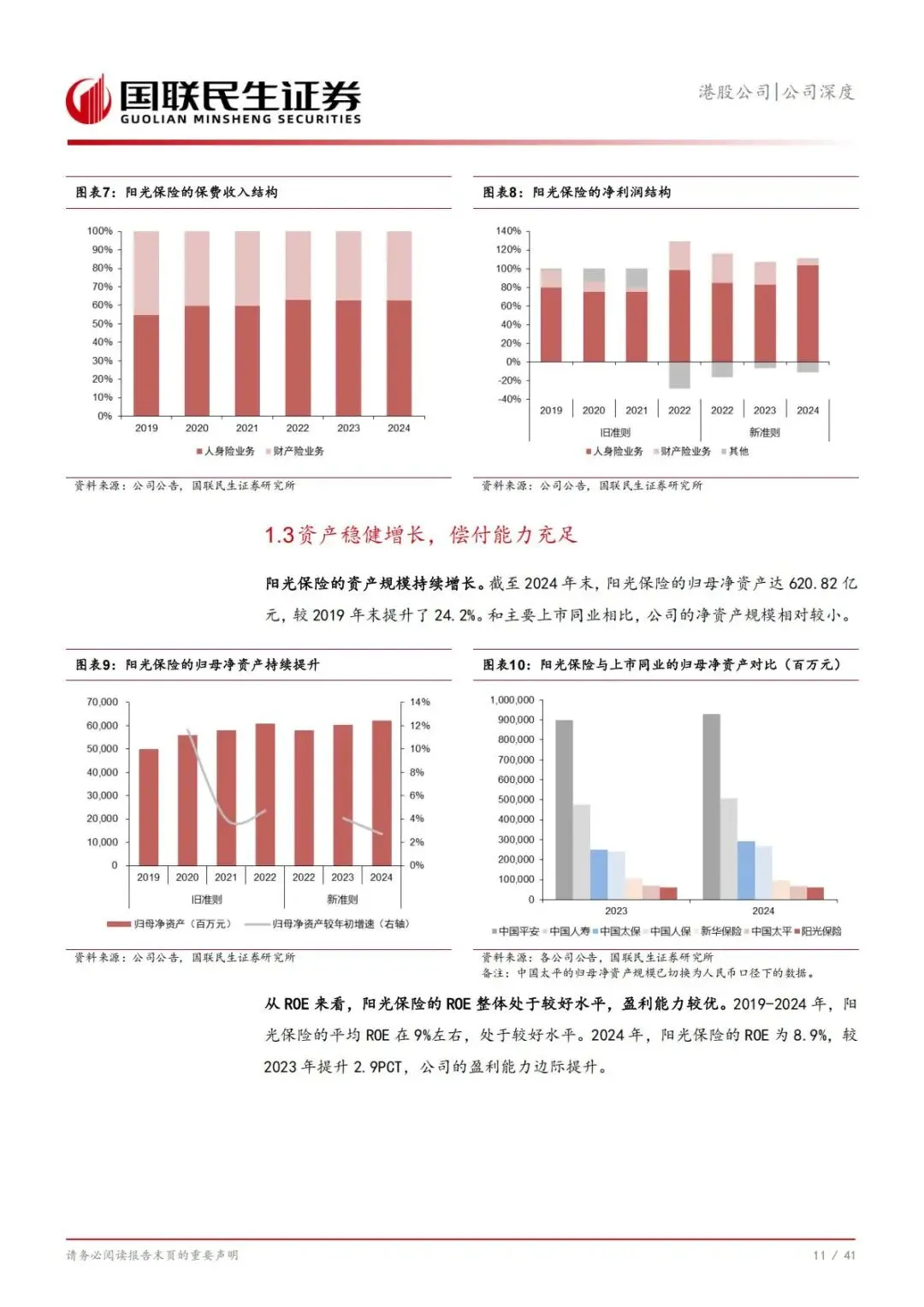

4. 偿付能力充足,经营无风险隐患

2024 年末,集团综合偿付能力充足率227%、核心偿付能力充足率158%,阳光人寿、阳光财险偿付能力均远高于监管红线。充足的资本实力,为业务扩张、风险抵御提供坚实支撑。

5. 上市赋能,流动性持续改善

2022 年 12 月登陆港交所,2024 年完成 H 股全流通并纳入港股通,股票流动性大幅提升,估值修复具备基础条件。

二、战略核心:新阳光战略领航,价值发展成主线

2023 年公司推出“新阳光战略”,成为高质量发展的总纲领,两大核心业务板块各有侧重:

1.人身险:坚守价值核心

阳光人寿聚焦价值发展,优化产品结构、压降负债成本,放弃粗放规模扩张,转向高质量价值增长,NBV(新业务价值)连续正增长。

2.财产险:坚持好中求进

阳光财险以业务结构优化为抓手,提升风控与定价能力,改善综合成本率(COR),推动承保盈利稳步提升。

3.监管红利加持

行业深化“报行合一”、下调产品预定利率,阳光保险凭借前期合规布局,有望进一步释放盈利空间,估值具备向上弹性。

三、人身险业务:NBV 高增,负债成本可控,价值兑现加速

人身险是阳光保险的利润核心,2024 年贡献超 100% 的净利润,转型成效全面显现。

1. 保费稳健增长,市占率稳步提升

2019-2024 年,阳光人寿保费从 481 亿元增至 804 亿元,年复合增速 10.8%,远超行业 6.2% 的平均水平;市场份额从 1.6% 升至 2.0%,行业排名第 9,中型险企中增速领先。

2. NBV 逆势高增,价值率行业领先

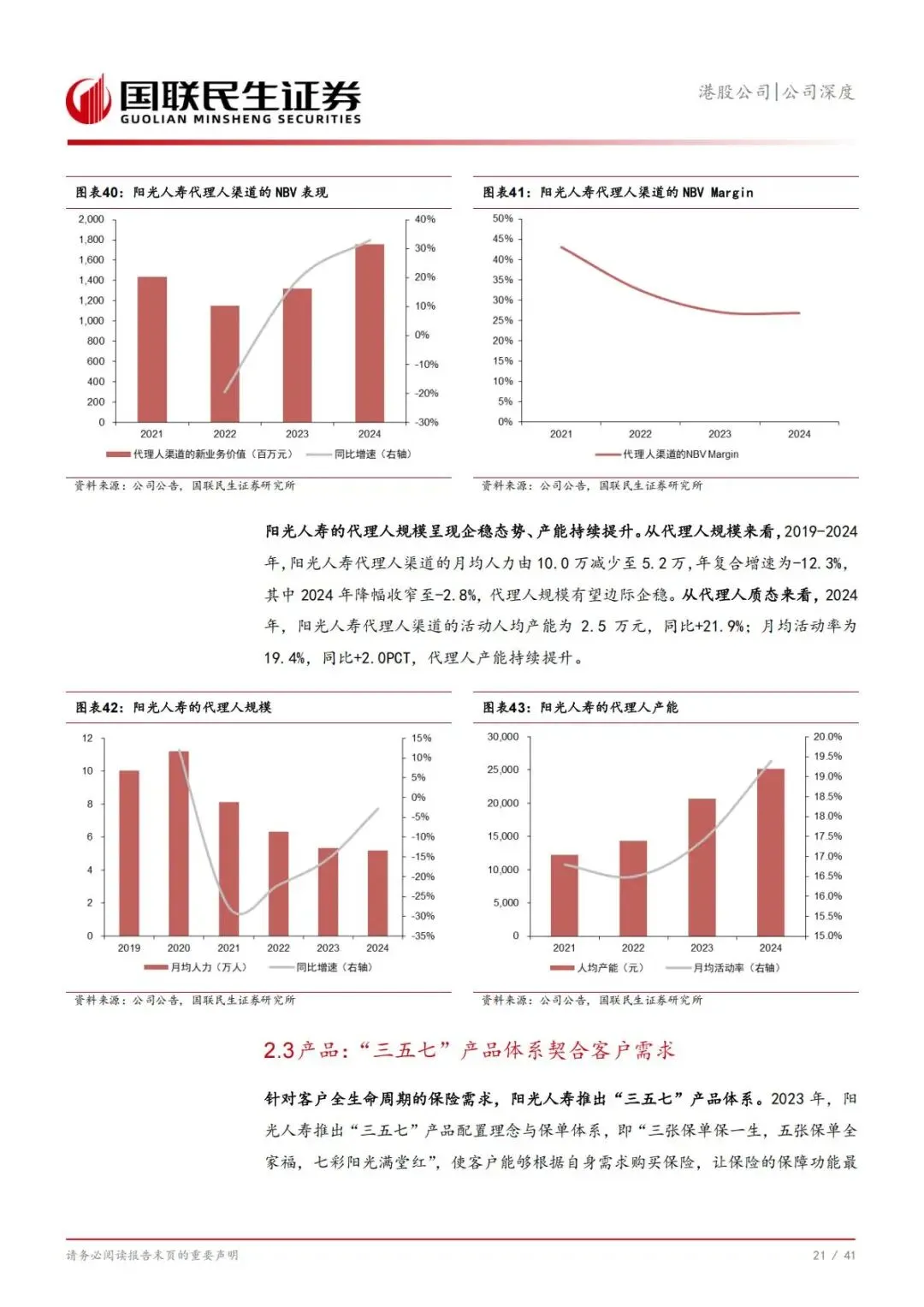

•2021-2024 年,NBV 增速始终为正,2024 年同比大增88.0%,在行业承压期表现亮眼;

•NBV Margin 从 9.0% 飙升至 16.8%,提升 7.8 个百分点,仅次于平安人寿,价值创造能力跻身第一梯队。

3. 渠道结构优化:银保主导,个险提质

•银保渠道:保费占比超60%,是核心增长极。严格执行报行合一,期缴占比从 20.9% 升至 65.5%,NBV Margin 达 14.2%,产能持续攀升;

•代理人渠道:人力精简提质,月均人力降至5.2 万,人均产能同比 + 21.9%,长险期缴占比超 90%,从 “人海战术” 转向 “精英化”。

4. 产品体系贴合需求,负债成本大幅压降

•打造“三五七” 产品体系,覆盖个人保障、家庭守护、高净值传承全场景,契合客户全生命周期需求;

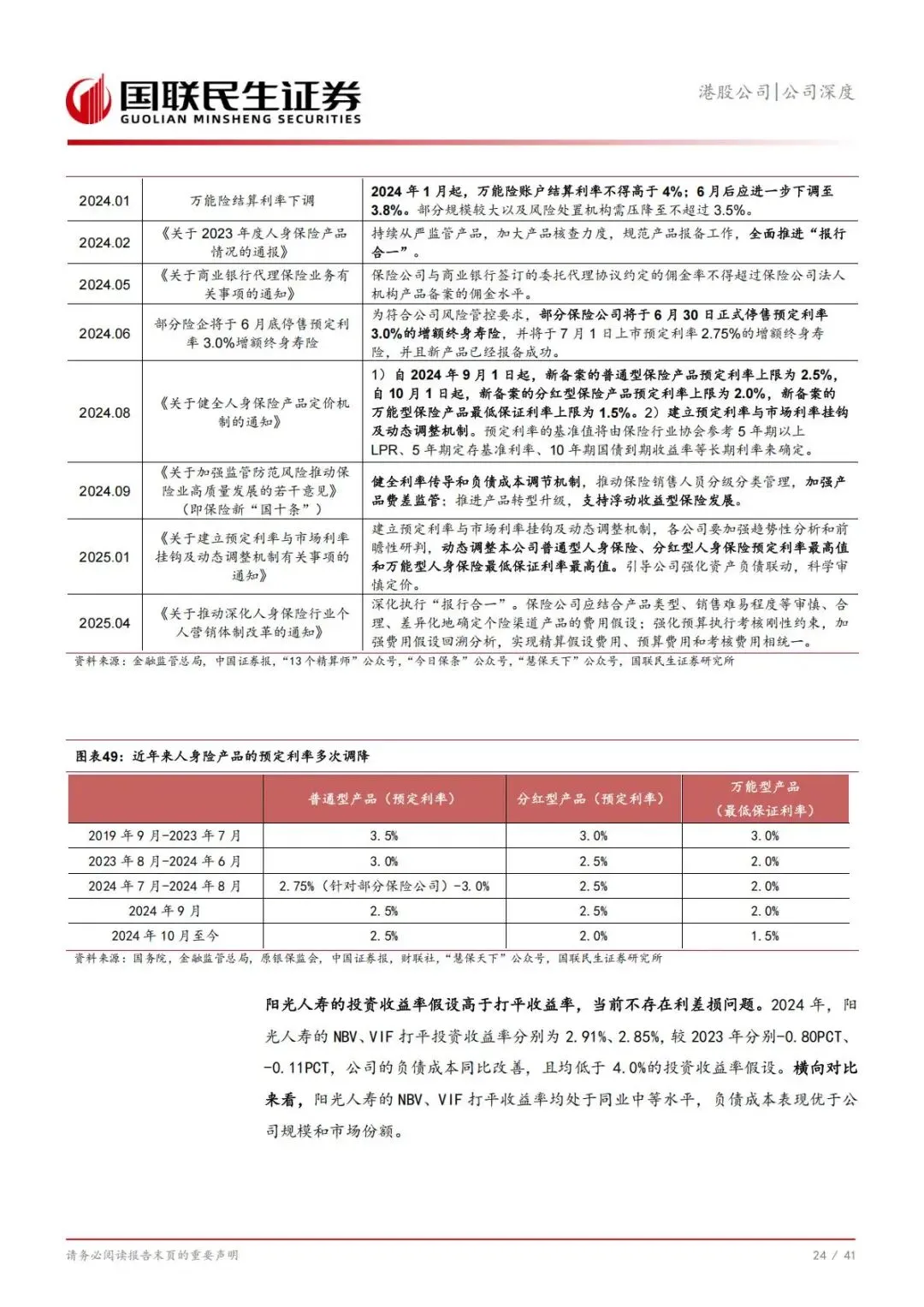

•紧跟监管导向,下调产品预定利率,2024 年 NBV 打平收益率 2.91%、VIF 打平收益率 2.85%,负债成本远低于投资假设,利差损风险完全可控。

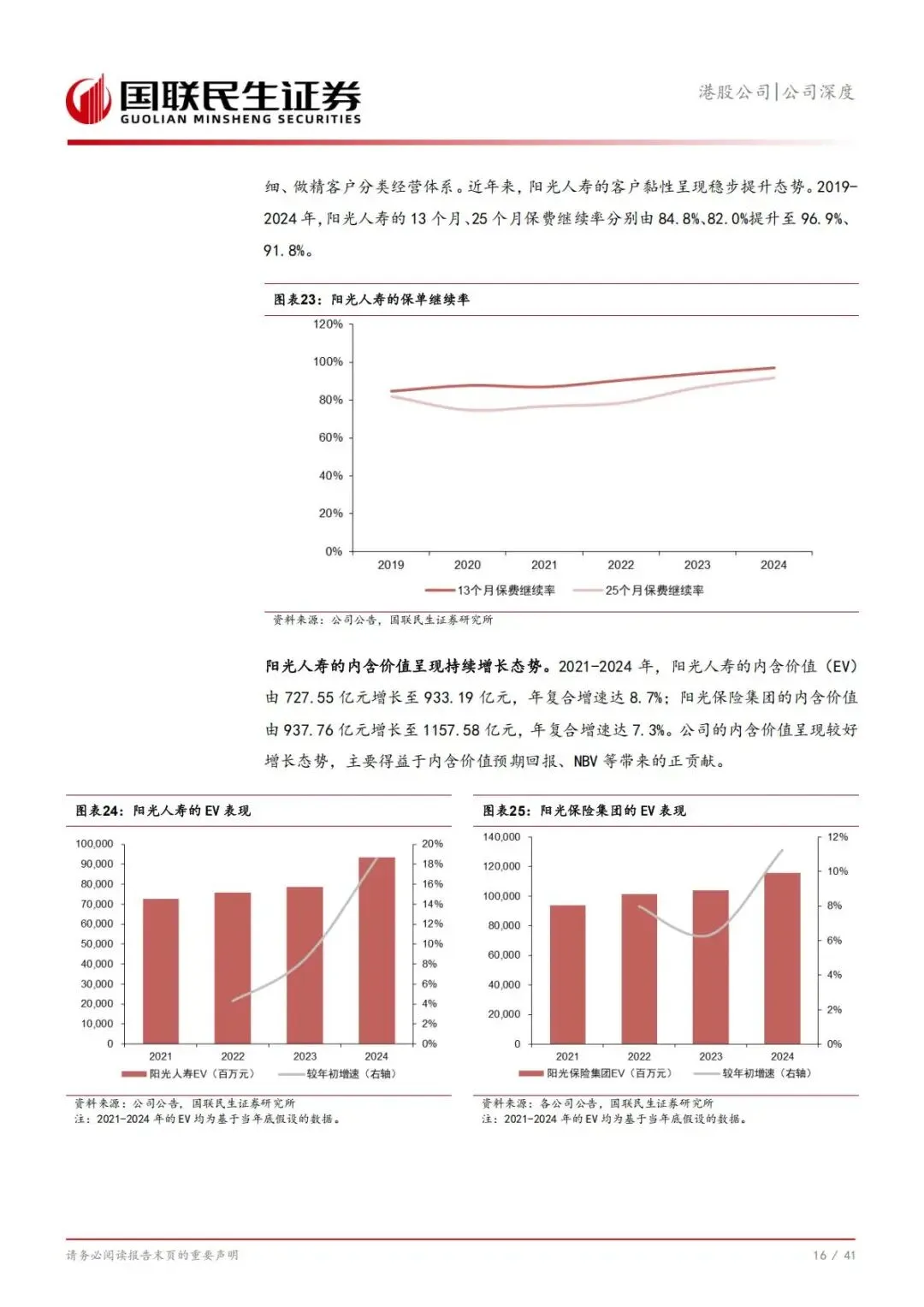

5. 客户黏性提升,内含价值持续增长

13 个月保单继续率升至 96.9%,客户留存率行业领先;集团内含价值 2024 年达 1157.58 亿元,年复合增速 7.3%,长期价值底座扎实。

四、财产险业务:结构优化,COR 改善,盈利空间打开

阳光财险稳居行业第7,2024 年保费 478 亿元,同比 + 8.1%,增速快于上市同业,正从 “规模增长” 转向 “盈利增长”。

1. 保费增长稳健,非车险成新引擎

•车险保费平稳增长,2024 年达 267 亿元,增速与行业同步;

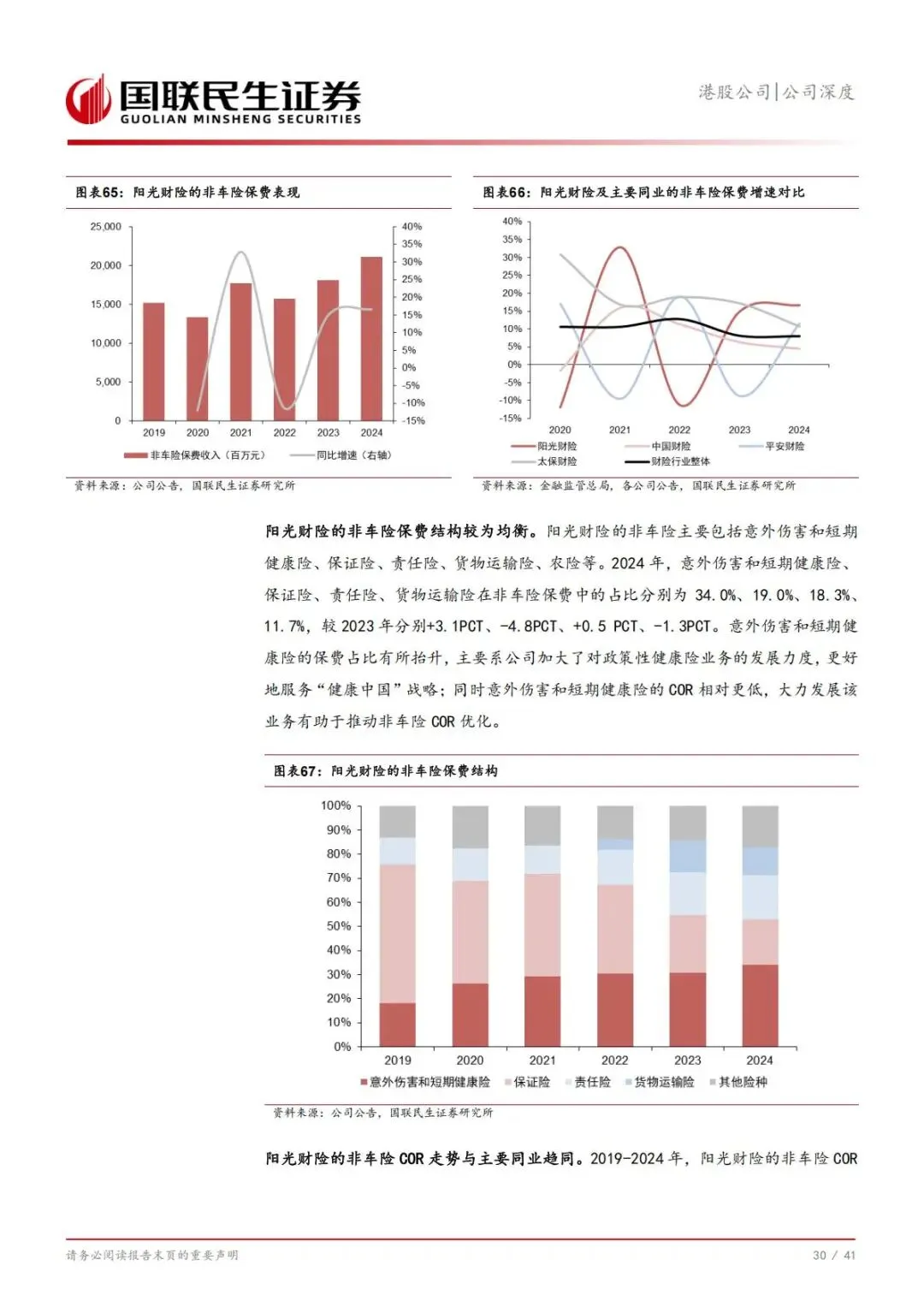

•非车险保费加速扩张,2024 年同比 + 16.7%,占比升至 44.2%,意外险、健康险、责任险、农险多点开花,业务结构更均衡。

2. COR 持续优化,承保盈利可期

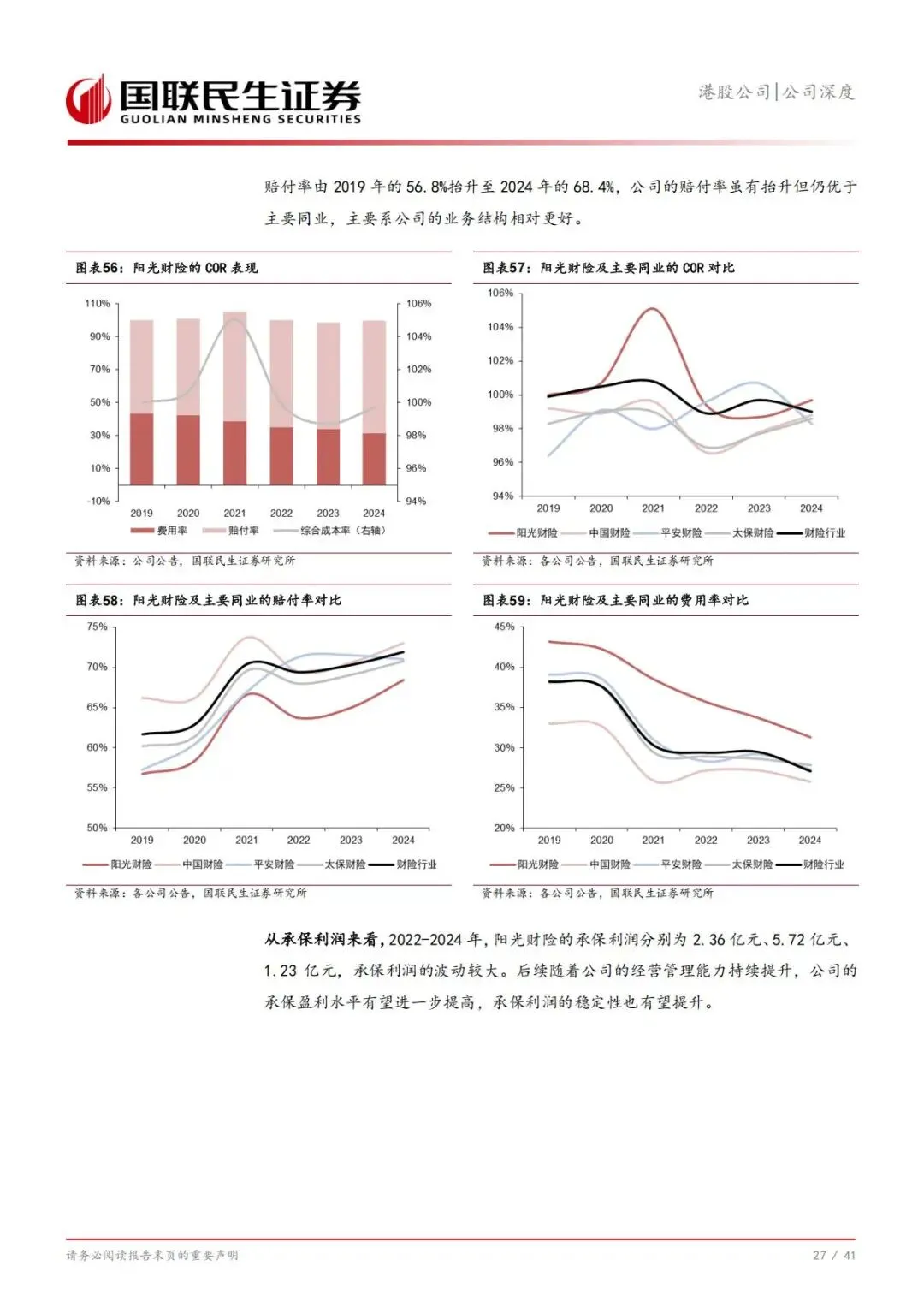

•2022 年以来 COR 始终低于 100%,2024 年为 99.7%,费用率从 43.2% 降至 31.3%,成本控制能力显著提升;

•车险依托智能生命表优化定价,非车险聚焦高盈利险种、治理高亏业务,未来COR 有望降至 98% 以下,承保利润稳步释放。

3. 风控能力升级,抵御风险能力增强

建立“核保人定价 + 机器模型辅助” 体系,深化风险减量服务,应对自然灾害、大额赔付的能力持续提升,盈利稳定性增强。

五、投资业务:稳健风格穿越周期,收益率企稳向好

投资是保险盈利的重要支柱,阳光保险坚持长期价值投资、资产负债匹配,投资表现可圈可点。

1. 资产规模扩张,配置风格稳健

2024 年总投资资产达 5485 亿元,年复合增速 14.2%;固收类资产占比72.3%,作为压舱石稳定收益,权益类资产占比21.8%,兼顾弹性与安全。

2. 配置策略精准,应对低利率环境

•增配债券拉长资产久期,缩小久期缺口;

•增配高股息股票,用股息弥补利率下行影响;

•压降非标资产,降低信用风险,资产质量持续优化。

3. 投资收益率企稳,同业表现领先

2024 年净投资收益率 4.2%、总投资收益率 4.3%、综合投资收益率 6.5%,同比均改善;近 5 年净、总投资收益率均值位列上市险企第二,稳健性与收益性平衡优秀。

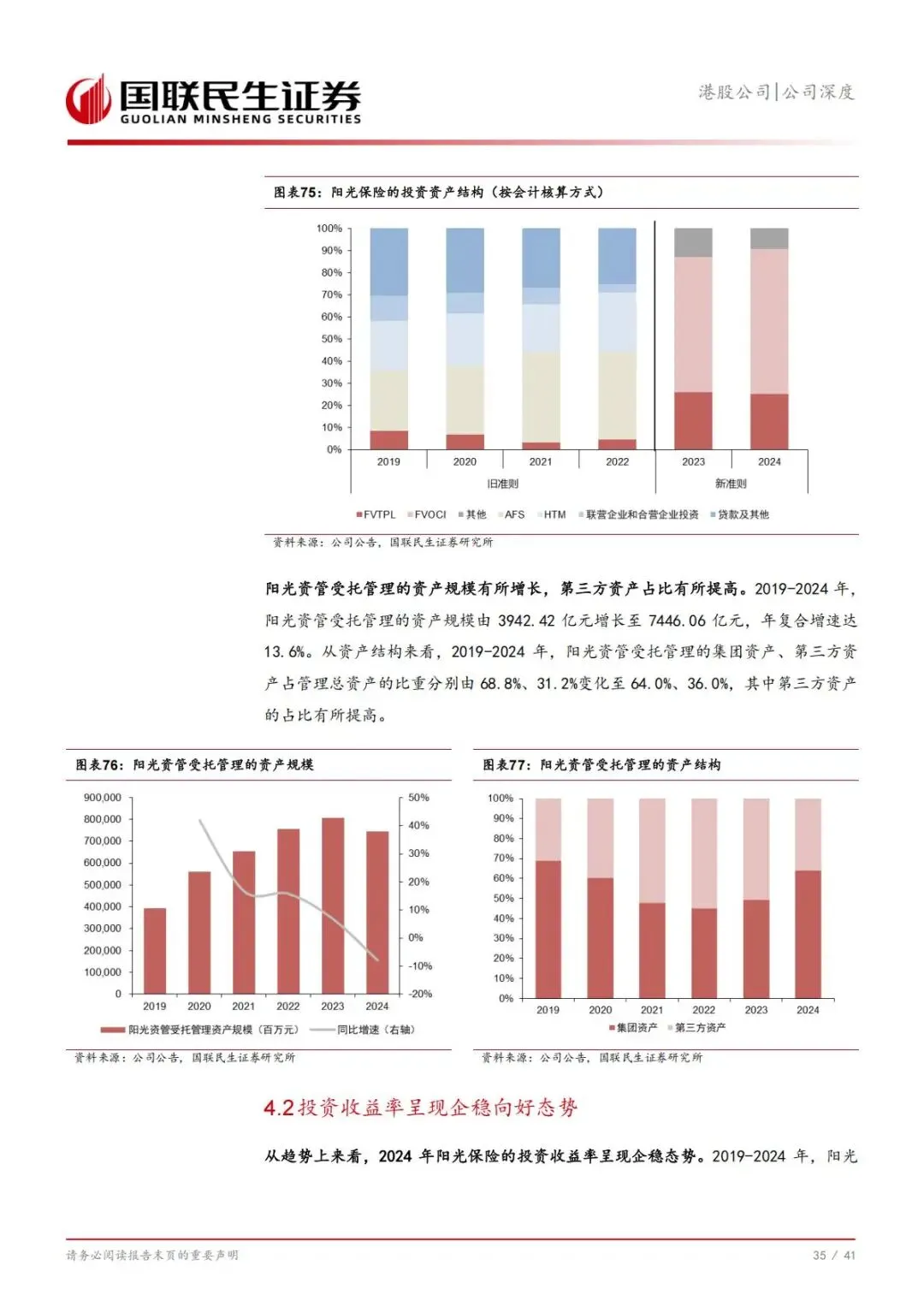

4. 资管业务协同,第三方规模提升

阳光资管受托管理资产超7400 亿元,第三方资产占比升至 36%,从 “内部服务商” 转向 “市场化资管机构”,打开新增长曲线。

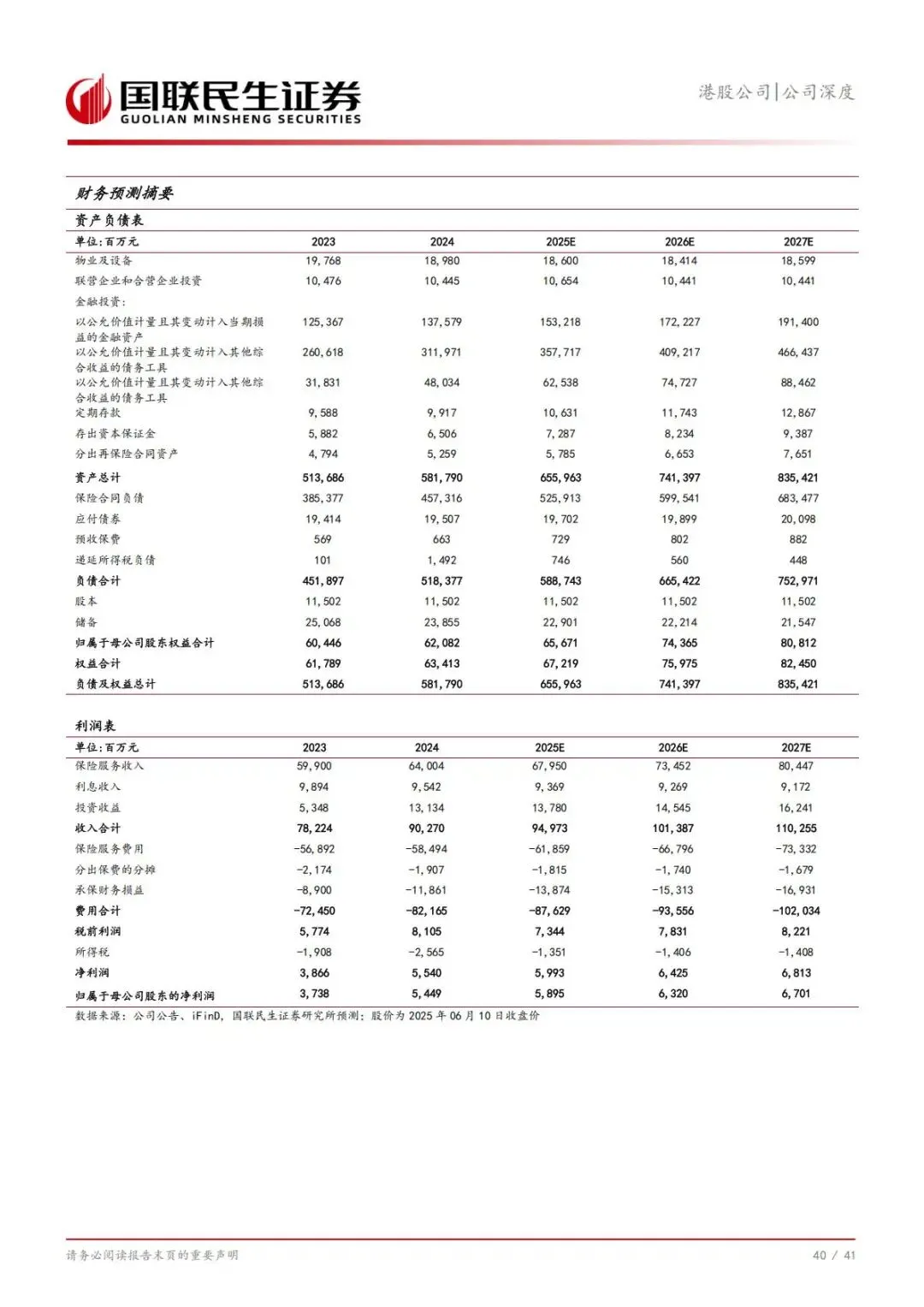

六、盈利预测:增长确定性强,业绩稳步释放

基于业务转型、成本压降、投资向好三大逻辑,机构对阳光保险未来三年业绩做出清晰预测:

1.保险服务收入:2025-2027 年分别达 679 亿、735 亿、804 亿元,三年复合增速 7.9%;

2.归母净利润:2025-2027 年分别达 59 亿、63 亿、67 亿元,三年复合增速 7.1%;

3.内含价值:持续双位数增长,2027 年有望突破 1600 亿元,P/EV 估值持续下行,安全边际充足。

七、投资价值:低估民营龙头,买入评级彰显信心

1. 核心投资逻辑

•负债端改善:人身险负债成本压降,NBV 高增;财险 COR 优化,承保盈利提升;

•监管红利释放:报行合一全面落地,行业竞争秩序优化,公司盈利弹性释放;

•估值处于低位:2025 年 P/EV 仅 0.26 倍,远低于同业平均 0.39 倍,估值修复空间大;

•分红稳健:每股分红连续增长,重视股东回报,长期持有价值凸显。

2. 机构评级

国联民生证券首次覆盖,给予“买入” 评级 ,看好公司价值成长与估值修复双重逻辑。

八、风险提示

1.资本市场大幅波动,影响投资收益;

2.保险客户需求放缓,压制保费增长;

3.自然灾害超预期,推高财险赔付率;

4.行业竞争加剧,抬升渠道费用、压缩利润。

简要总结与分析

阳光保险是民营保险标杆,新阳光战略驱动价值成长。人身险NBV 高增、负债成本低,财险 COR 优化、非车险提速,投资稳健收益向好。当前估值低位、业绩确定性强,叠加监管红利,具备较高配置价值。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告