2026AI玩具行业研究报告节选

(附完整报告下载)

AI玩具的定义

AI玩具是人工智能技术与传统玩具深度融合的创新产物,指集成人工智能技术(语音识别、自然语言处理、机器学习、计算机视觉、情感计算等),能够与用户进行自然交互、自主学习并适配个性化需求的智能玩具。

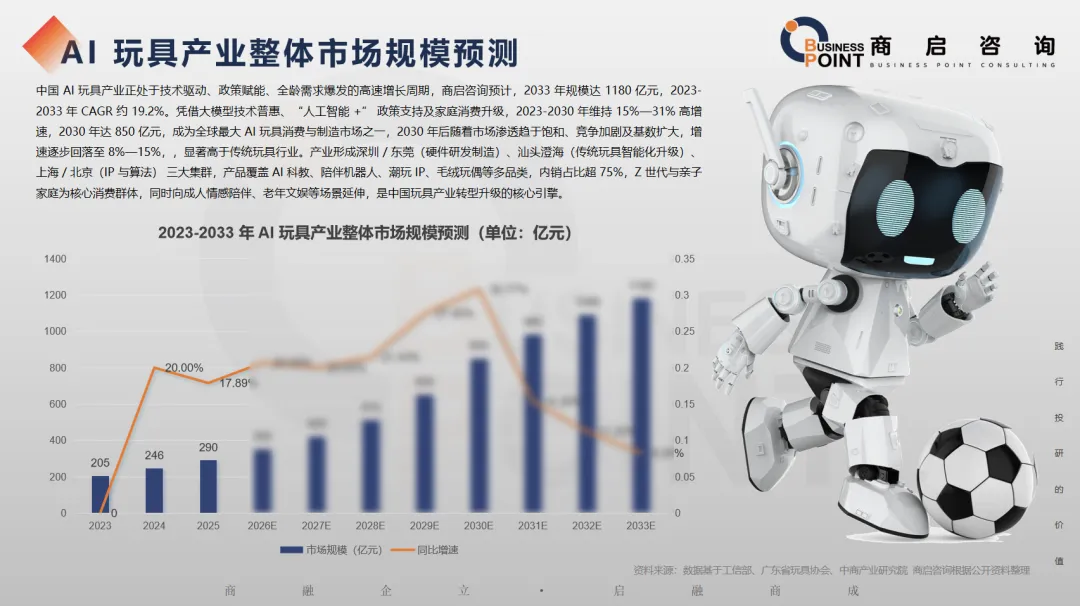

AI玩具产业整体市场规模预测

中国 AI 玩具产业正处于技术驱动、政策赋能、全龄需求爆发的高速增长周期,商启咨询预计,2033 年规模达 1180 亿元,2023-2033 年 CAGR 约 19.2%。凭借大模型技术普惠、“人工智能 +” 政策支持及家庭消费升级,2023-2030 年维持 15%—31% 高增速,2030 年达 850 亿元,成为全球最大 AI 玩具消费与制造市场之一,2030 年后随着市场渗透趋于饱和、竞争加剧及基数扩大,增速逐步回落至 8%—15%,,显著高于传统玩具行业。产业形成深圳 / 东莞(硬件研发制造)、汕头澄海(传统玩具智能化升级)、上海 / 北京(IP 与算法) 三大集群,产品覆盖 AI 科教、陪伴机器人、潮玩 IP、毛绒玩偶等多品类,内销占比超 75%,Z 世代与亲子家庭为核心消费群体,同时向成人情感陪伴、老年文娱等场景延伸,是中国玩具产业转型升级的核心引擎。

AI玩具产品形态类别

AI玩具在产品形态上呈现出“传统外壳+智能内核”的多元化融合趋势。最常见的是AI毛绒/玩偶类,它在保留柔软触感与安抚属性的同时植入了智能机芯,成为儿童的情感寄托;为了激活存量市场,AI智能挂件应运而生,让普通玩具通过联网即可获得对话能力。此外,形态还包括具备高灵活度的AI陪伴机器人/仿生类,主打最接近生命的互动体验;结合盲盒文化的AI潮玩/IP衍生类,满足了年轻人的收藏与社交需求;以及专注于知识传递的AI科教硬件类,将学习工具重新定义为互动伙伴。

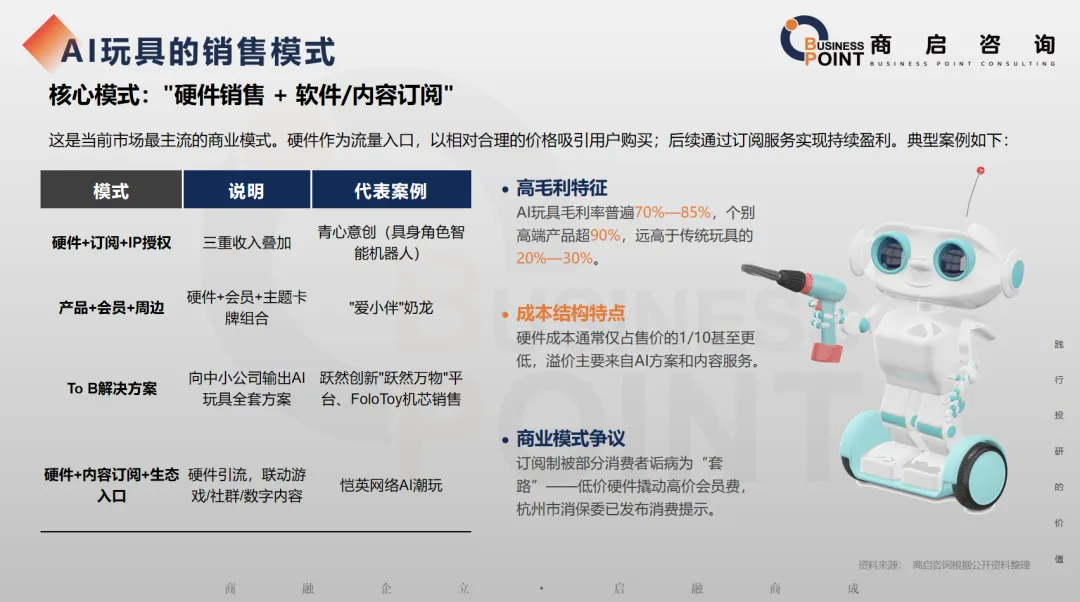

AI玩具的销售模式

核心模式:"硬件销售 + 软件/内容订阅"

这是当前市场最主流的商业模式。硬件作为流量入口,以相对合理的价格吸引用户购买;后续通过订阅服务实现持续盈利。典型案例如下:

AI玩具VS传统玩具

AI玩具对传统玩具的改造,本质上是一场“电子制造”向“软硬一体”的产业跃迁。在供应链上,AI玩具打破了传统玩具单一的化工原料采购模式,跨界融合了芯片、传感器与云端大模型,甚至催生了提供“AI机芯”的解决方案商这一新角色。在生产成本上,虽然核心支出从几元的塑料面料变为占比高达30%—40%的主控芯片与算力成本,导致物料成本飙升,但其毛利率也从传统玩具的20%—30%跃升至70%以上,并通过“硬件引流+软件订阅”的模式实现了持续变现。而在渠道销售端,静态的货架陈列已无法满足需求,取而代之的是依赖线下沉浸式体验与线上直播互动演示的内容化营销,让“会聊天的灵魂”取代“好看的皮囊”成为真正的购买理由。

AI玩具-AI智能挂件品类规模预测

AI智能挂件作为中国AI玩具赛道中轻量化、高性价比、强渗透的核心细分(主流单价 199-499 元),通过微型化大模型交互模块,可快速适配毛绒公仔、钥匙扣、潮玩挂饰等传统载体,实现 “传统玩具一键智能化”。2023 年市场规模 24.6 亿元,受益孤独经济、IP 联名爆发、直播电商下沉三重驱动,2023-2030 年维持25%—35%** 高增速;2030 年后随渗透率见顶、竞争加剧,增速放缓至 14% 左右,商启咨询预计,2033 年规模达 236 亿元,2023-2033 年 CAGR 约 25.8%,显著高于传统玩具及 AI 玩具大盘。国内市场由跃然创新 BubblePal、FoloToy Magicbox、字节跳动 “显眼包” 等主导,广东澄海、深圳为核心产业带,中国占全球 AI 智能挂件产能超 70%、消费占比超 60%,是全球最大产销国。

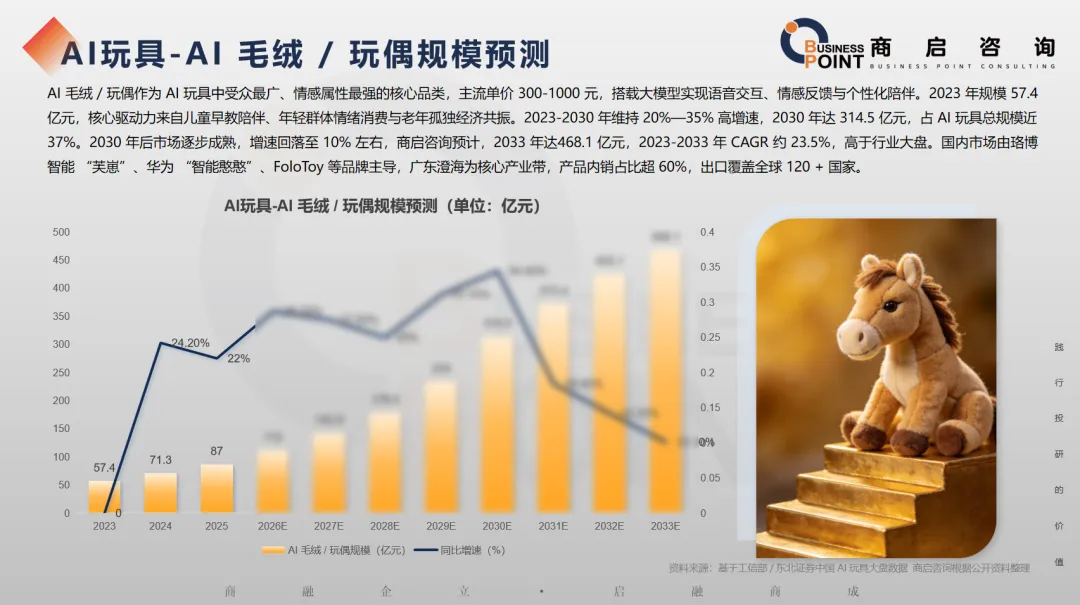

AI玩具-AI毛绒/玩偶规模预测

AI毛绒 / 玩偶作为AI玩具中受众最广、情感属性最强的核心品类,主流单价 300-1000 元,搭载大模型实现语音交互、情感反馈与个性化陪伴。2023 年规模 57.4 亿元,核心驱动力来自儿童早教陪伴、年轻群体情绪消费与老年孤独经济共振。2023-2030 年维持 20%—35% 高增速,2030 年达 314.5 亿元,占 AI 玩具总规模近 37%。2030 年后市场逐步成熟,增速回落至 10% 左右,商启咨询预计,2033 年达468.1 亿元,2023-2033 年 CAGR 约 23.5%,高于行业大盘。国内市场由珞博智能 “芙崽”、华为 “智能憨憨”、FoloToy 等品牌主导,广东澄海为核心产业带,产品内销占比超 60%,出口覆盖全球 120 + 国家。

AI陪伴机器人/仿生宠物

如果说AI毛绒玩偶是披着柔软外皮的“灵魂伴侣”,那么AI陪伴机器人/仿生宠物(AI Companion Robots / Bionic Pets)就是将科幻电影搬进现实的“具身智能先锋”。

这类产品不仅依靠大语言模型(LLM)提供“脑”的智慧,更通过复杂的物理实体(肢体、轮子、表情屏)和传感器系统,赋予了AI在三维空间中感知、移动和表达的能力。它们不仅是儿童的玩伴,更是老年人的治疗伴侣和年轻人的潮玩酷物。

AI玩具-AI陪伴机器人/仿生品类规模预测

AI 陪伴机器人 / 仿生品类作为 AI 玩具中技术壁垒最高、体验感最强的高端赛道,主流单价 800-3000 元,涵盖仿生机器狗、人形陪伴机器人、智能仿生宠物等形态,搭载多模态交互、情绪识别与自主学习能力,提供深度陪伴与智能互动体验。2023 年市场规模 30.8 亿元,核心驱动力来自高端消费升级、空巢老人照护需求与科技爱好者收藏。2023-2030 年维持 25%—37% 高增速,2030 年达 187 亿元,占 AI 玩具总规模超 22%。2030 年后随着技术普及与市场饱和,增速放缓至 13% 左右,商启咨询预计2033年规模达 295 亿元,2023-2033 年 CAGR 约 25.3%,高于行业大盘。国内市场由乐森、优必选、小米 CyberDog 等品牌主导,深圳、上海为核心研发与生产基地,产品内销占比超 55%,出口覆盖全球 80 + 国家,是全球高端 AI 陪伴机器人的重要产销地。

AI玩具-AI潮玩/IP衍生品市场分析

AI潮玩/IP衍生品

AI潮玩/IP衍生品作为AI玩具中年轻受众占比最高、创意属性最强的核心赛道,主流单价200-800元,涵盖IP联名手办、智能潮玩盲盒、动漫IP互动玩偶等形态,依托知名IP粉丝基础,搭载轻量化AI模块实现语音互动、表情联动与专属剧情交互。

市场规模与增长趋势

2023年市场规模24.6亿元,核心驱动力来自Z世代情绪消费、IP文化破圈与潮玩收藏需求。2023-2030年维持25%—35%高增速,2030年达157.8亿元,占AI玩具总规模超18.5%。2030年后随着IP资源竞争加剧与市场趋于饱和,增速回落至13%左右,商启咨询预计,2033年规模达259.6亿元,2023-2033年CAGR约23.2%,高于行业大盘。

AI玩具-AI科教/益智硬件规模预测

AI科教/益智硬件作为AI玩具中政策驱动最强、刚需属性最高的核心赛道,主流单价300-1500元,涵盖AI早教机、智能编程机器人、科学实验套装、互动学习平板等形态,搭载AI语音交互、个性化学习路径规划与益智游戏化教学功能,契合 “双减” 后素质教育与家庭早教需求。2023年市场规模36.9亿元,核心驱动力来自家庭教育投入提升、素质教育政策导向与AI技术普惠。2023-2030年维持24%—36%高增速,2030年达212.5亿元,占AI玩具总规模 25%。2030年后随着市场渗透饱和及竞争加剧,增速放缓至10%左右,商启咨询预计,2033年规模达318.6亿元,2023-2033年CAGR约23.5%,高于行业大盘。国内市场由科大讯飞、步步高、小米、奥飞娱乐等品牌主导,广东深圳、东莞及浙江温州为核心产业带,产品内销占比超80%,是 AI 玩具产业中增长最稳健、政策红利最显著的细分品类。

AI玩具的发展趋势

Q&A

Q1:什么是AI玩具?

A: AI玩具是人工智能技术与传统玩具深度融合的创新产物,指集成语音识别、自然语言处理、机器学习等技术,能够与用户进行自然交互、自主学习并适配个性化需求的智能玩具。

Q2:AI玩具产业链主要由哪几部分组成?

A: 产业链是一条“技术+IP+制造+渠道”深度融合的链路:上游以大模型企业、芯片与传感器厂商为核心;中游由传统玩具厂商、IP运营方与AI创业公司构成;下游通过“线上电商+内容平台+线下潮玩零售+商超”的全渠道网络触达消费者。

Q3:目前AI玩具主要有哪些产品形态?

A: 主要包括五大类:AI智能挂件/外挂、AI毛绒/玩偶类、AI陪伴机器人/仿生类、AI潮玩/IP衍生类,以及AI科教/益智硬件类。

Q4:AI玩具的主流销售和盈利模式是什么?

A: 核心模式是“硬件销售+软件/内容订阅”。硬件作为流量入口以合理价格吸引用户,后续通过订阅服务实现持续盈利,毛利率普遍在70%—85%。

Q5:AI玩具与传统玩具相比,最大的区别是什么?

A: 本质是从“电子制造”向“软硬一体”的产业跃迁。AI玩具跨界融合了芯片、传感器与云端大模型,盈利模式从传统玩具的“一锤子买卖”变为“硬件引流+软件订阅”,且毛利率大幅提升。

Q6:商启咨询预测到2033年,中国AI玩具的整体市场规模将达到多少?

A: 预计2033年中国AI玩具产业规模将达到1180亿元,2023-2033年复合年增长率(CAGR)约为19.2%。

END

商启1000+行业研究报告 为投融资赋能

关于我们

商启产业研究院,联合国内各大智库单位发起建立“行业研究数据库”,分析行业的总体运行态势,对产业政策动向及时进行深入的研究与探讨,剖析行业发展中面临的风险或投资机会,为有关政府、企业和投资机构提供决策参考。

电话联系:0755-23617325

业务联系:185 6575 9885

网址:www.businesspoint.com.cn

地址:深圳市福田区福中三路 1006 号 诺德金融中心 7E-1 号

关注商启产业研究院了解更多报告!

联系我们

做商业计划书、定制行研

有资金需求

电话联系

18565759885

或添加微信

更多关注

关注“商启商业计划书”公众号

了解更多撰写商业计划书的知识与技巧

关注“商启IPO研究院”公众号

了解更多新股IPO实时资讯

免责声明

“商启咨询” 发布的所有原创文章,均由商启合规咨询团队成员个人创作,“商启咨询” 不对任何方因使用相关文章而直接或间接导致的任何损失或损害承担责任。建议读者就有关内容作出行动前咨询合规咨询服务团队更具针对性的专业意见。

BUSINESS POINT CONSULTING

公众号|商启研究院

长按观看

免责声明:本文信息、数据均来源于公开资料,本公司对这些信息或表达的意见并不构成投资建议,内容观点不代表本公司立场,请仅学习参考,我们尊重作者的成果,如有侵权,请联系我们及时删除。